Summary

Дата: 22.11.20

Компания: Nautilus

Тикер: NLS (NYSE)

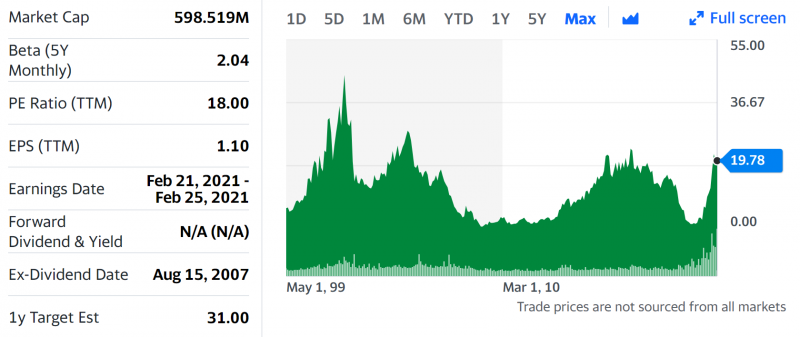

Цена: 19.78 USD

Тип идеи: долгосрочная идея

Комментарий: акции доступны через Interactive Brokers и российских брокеров с расширенным доступом к американскому рынку

Nautilus (NLS) – американский производитель спортивного оборудования. Закрытие спортивных залов из-за коронавируса дало сильный толчок бизнесу компании, и несмотря на кратный рост котировок с начала года Nautilus по-прежнему стоит дешево, если сможет удержать текущие показатели и реализовать планы развитию бизнеса.

Идея

Nautilus – американский производитель спортивного оборудования под тремя брендами – Nautilus, Bowflex и Schwinn. Рассказывал про идею на вебинаре 15 ноября, сейчас дошли руки полноценно описать ее на сайте. Это тот случай, когда перед изучением бизнеса компании стоит просто зайти на сайты и посмотреть, какую продукцию она выпускает – так будет проще понять дальнейший анализ.

Далее немного исторического контекста. Компания является публичной уже более 20 лет и за это время ее бизнес несколько раз переживал взлеты и падения, динамика котировок выглядит достаточно необычно.

Если говорить про последние годы, то до 2018 года бизнес компании неплохо рос и был прибыльным. Затем у компании случился провал в показателях в 2019 году, в пресс-релизах менеджмент ссылался на неудачную рекламную компанию, из-за которой провалились продажи новой линейки продуктов. У компании в моменте было падение выручки на 30%+, прибыль сменилась значительным убытком, а вместо старого CEO пришел новый со значительным опытом работы в технологических компаниях, включая 12 лет в Microsoft (ниже напишу, почему это важно).

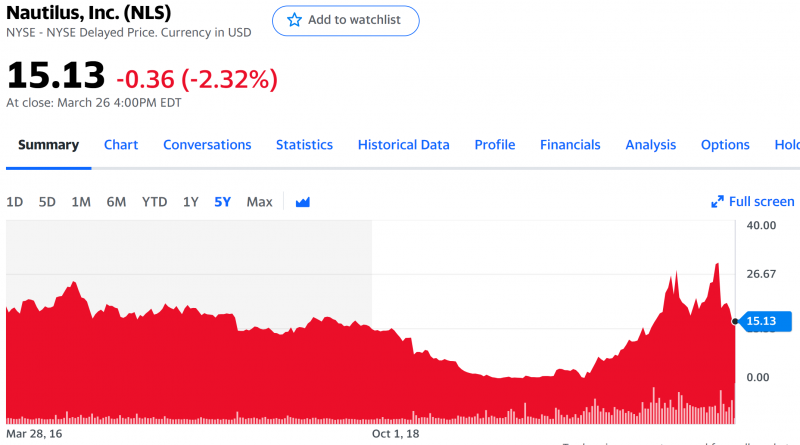

В конце 2019-начале 2020 года с приходом нового CEO показатели начали выправляться, но в марте акции компании обвалились вместе со всем рынком и в моменте стоили менее $1.5 (сейчас $20), а на пике в октябре почти $30. Однако закрытие спортивных залов и карантины привели к резкому спросу на спортивное оборудование для дома, в результате чего показатели и стоимость акций компании взлетели. За пол года от дна в марте до локального пика в октябре акции Nautilus выросли в 20 раз! Если оглядываться назад, идея покупки акций компании, которые тогда торговались по смешным мультипликаторам, кажется очевидной, но тогда она стоила около $30 млн долларов и была вне радаров подавляющего большинства инвесторов.

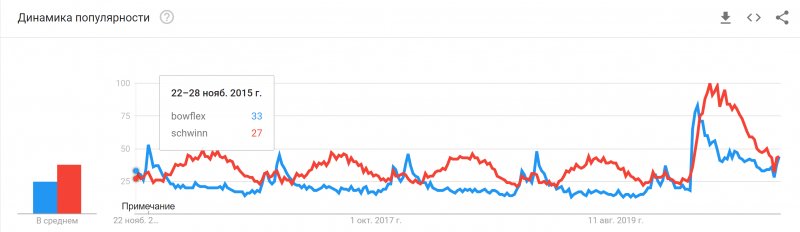

Если посмотреть на поисковые запросы по основным брендам компании в Google Trends, сразу видно, когда начались карантины и взлетел спрос на продукцию компании. Однако даже сейчас он остается на повышенном уровне, который раньше достигался только во время отдельных пиков, соответствующих рекламным кампаниям.

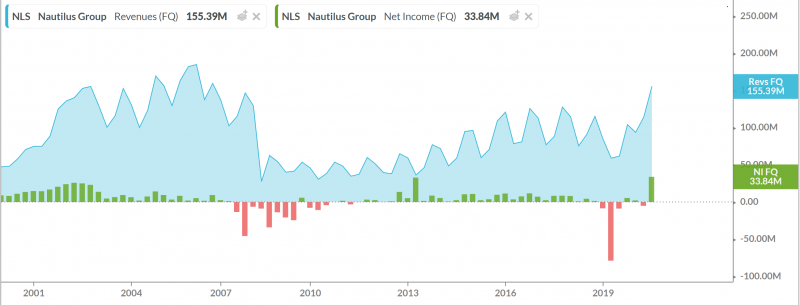

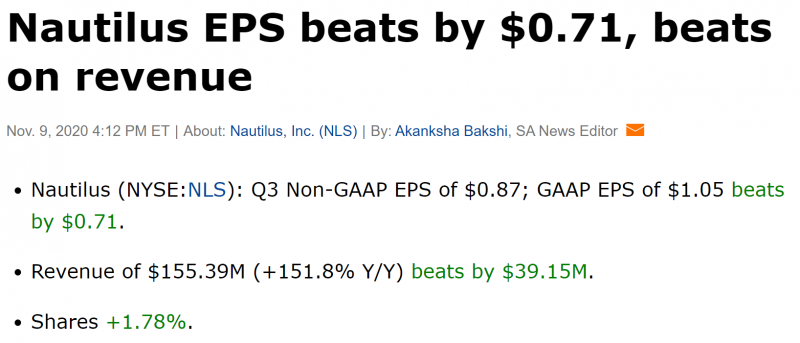

Несмотря на то, что интерес к продукции компании, казалось бы, ниже, чем весной, показатели продолжают расти. В третьем квартале Nautilus получил рекордную выручку и прибыль за много лет, бизнес вырос на 150% год к году.

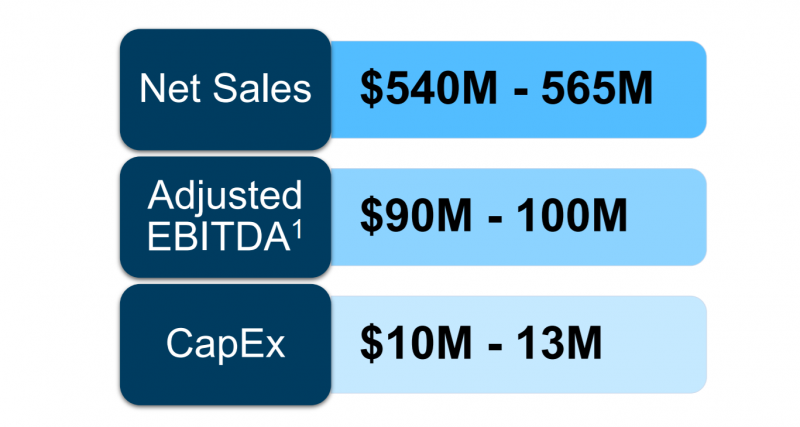

В четвертом квартале компания прогнозирует продолжение роста, продажи должны составить $175-200 млн.

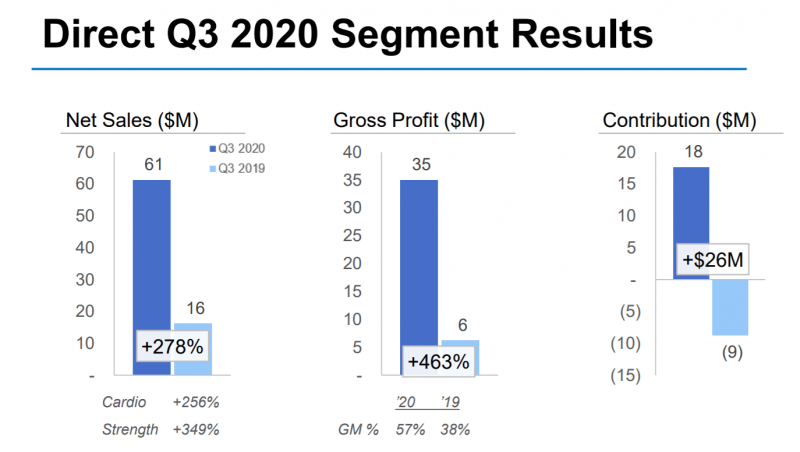

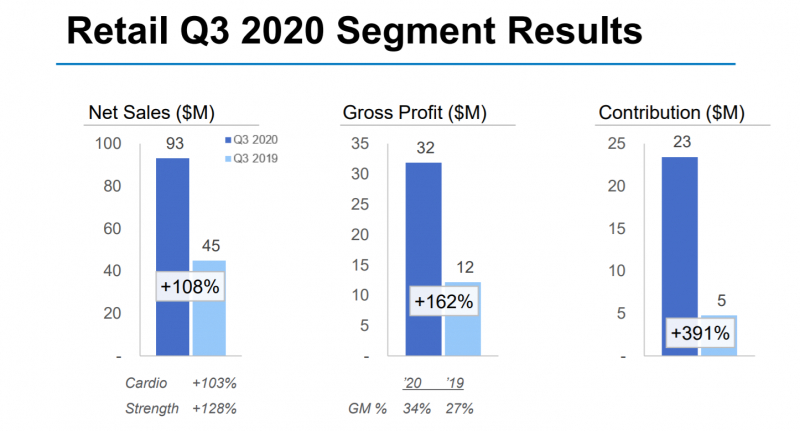

У компании два канала продаж – Direct (прямые через сайт компании) и Retail (через внешние каналы). Оба показывают отличный рост, причем прямые продажи, которые имеют более высокую маржинальность, растут быстрее.

Ключевой вопрос – сможет ли компания сохранить высокие продажи после того, как спортзалы снова откроются и ограничения будут сняты. Менеджмент компании говорит, что ожидает частичного перетока пользователей обратно в спортивные залы, однако для многих домашние занятия спортом уже вошли в привычку. Кроме того, после начала коронавируса упал спрос на жилье в черте города, которое, как правило имеет ограниченную площадь, и люди стали чаще перебираться в частные дома в пригородах, где больше места для домашнего инвентаря.

У Nautilus есть несколько потенциальных драйверов для роста или как минимум поддержания текущих высоких показателей. Во-первых, компания недавно запустила новый велотренажер, у которого есть интересная функция, пока не имеющая аналогов на рынке – возможность наклоняться в разные стороны. Кроме того, велотренажер имеет большой экран и интегрирован с основными стримминговыми сервисами – Netflix, Amazon Prime, Hulu, Disney+ и т.д.

Ниже рекламное видео, я также изучил отзывы различных блогеров и сайтов с обзорами и в целом продукт получил положительные отзывы, хотя их пока не очень много – срок поставки пока составляет 2-3 месяца с момента заказа, из-за резкого роста спроса производственные мощности компании пока не справляются с потоком заказов, эта проблема должна решиться к началу следующего года.

Но главный потенциальный драйвер роста стоимости компании – переход к интерактивным спортивным занятиям и продажа подписки JRNY, в рамках которой доступна программа тренировок на велотренажерах и с другим спортивным инвентарем. Именно поэтому важно, что новый CEO Nautilus имеет большой опыт работы в Microsoft и других технологических компаниях.

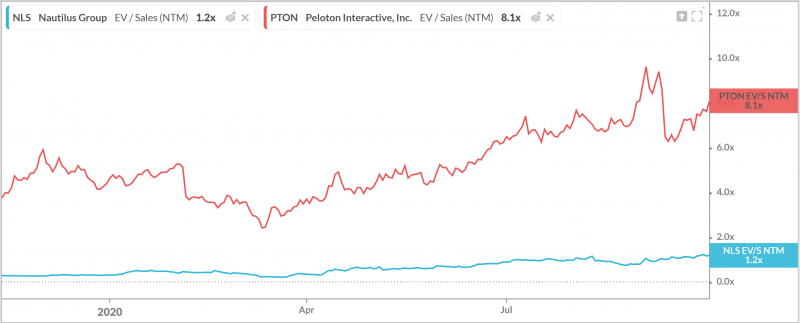

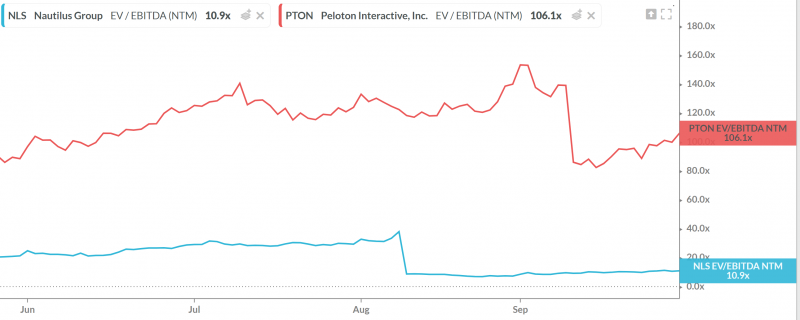

В качестве примера успешной реализации бизнеса по модели подписки можно привести Peloton (PTON), который вышел на IPO в прошлом году и имеет мультипликаторы в 8-10 раз выше, чем Nautilus. Если компания сможет хотя бы в какой-то степени повторить опыт Peloton, ее мультипликаторы могут значительно увеличиться. Я смотрю на NTM показатели (прогноз на 12 месяцев), так как исторические данные не очень релевантны. В случае Nautilus прогнозы аналитиков на следующий на самом деле довольно консервативны и предполагают почти двукратное снижение EBITDA по сравнению с 2020 годом. Если компания превзойдет ожидания рынка, это также может способствовать росту ее котировок.

Ключевой риск заключается в том, что спортивное оборудование – товар длительного пользования, имеющий длинный цикл обновления. Может возникнуть ситуация, в которой значительная часть потребителей уже купила необходимый спортивный инвентарь и будущие продажи упадут. Делать какие-либо прогнозы на этот счет, покупка акций Nautilus отчасти является ставкой на то, что ограничения, связанные с коронавирусом, продлятся еще какое-то время, и после того, как их снимут, потребительские привычки не полностью вернутся к прежним. Это, по сути, можно рассматривать как некоторый хедж портфеля в “плохом” сценарии, когда реальное внедрение вакцины окажется более долгим и/или менее эффективным, чем сейчас ожидает рынок.

Кроме того, если Nautilus не сможет полноценно запустить свой сервис подписки и продолжит просто продавать спортивное оборудование, мультипликаторы могут остаться на низком уровне, компания в 2018-2019 годах торговалась по 6-8 EV/EBITDA, правда тогда и весь рынок стоил значительно дешевле, и ставки были не нулевые.

Итого

Пока купил небольшую позицию на 2-3% портфеля. Хочу понаблюдать за тем, как менеджмент компании реализует свои прогнозы, связанные с развитием сервиса подписки, решением проблем с бэклогом заказов и т.д. Потенциально готов увеличить позицию, если компания начнет трансформацию продажи спортивного инвентаря к более полной экосистеме для занятий спортом.

Update 25.02.2021

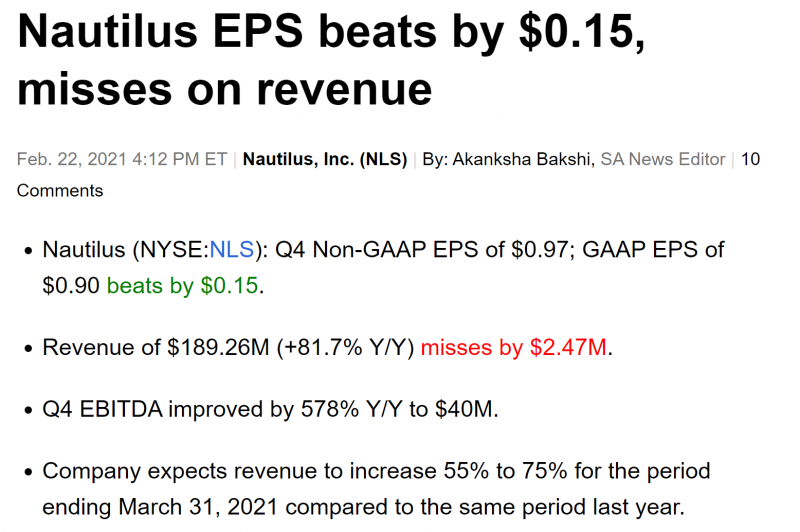

В понедельник Nautilus отчитался за 2020 год. Компания показала прибыль лучше ожиданий, выручка немного не дотянула до прогноза – логистика пока не до конца справляется с объемом заказов и часть поставок перенеслись на текущий год. На первый квартал компания прогнозирует рост 55-75% год к году, в абсолюте это примерно на уровне Q3 и ниже, чем Q4.

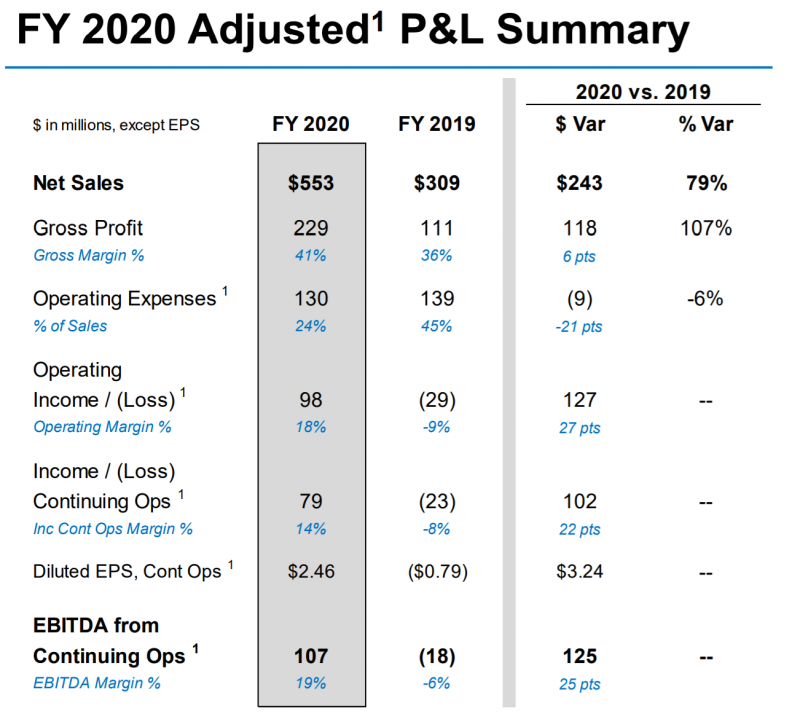

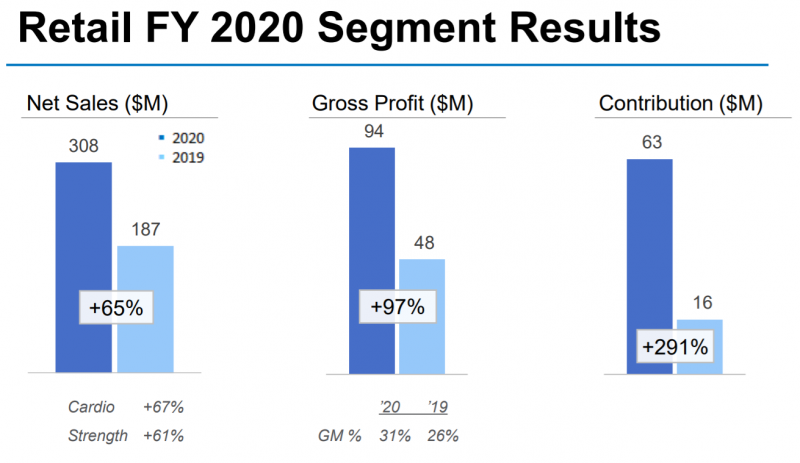

В целом ситуация в бизнесе радикально улучшилась за 2020 год – выручка почти удвоилась, а убытки превратились в достойную прибыль.

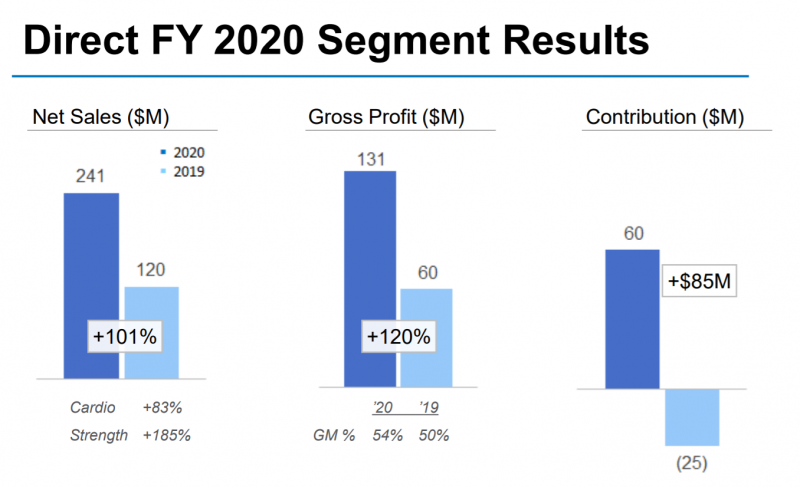

Хорошо выросли оба сегмента бизнеса – прямые и розничные продажи. Рост за 4 квартал был не менее впечатляющим.

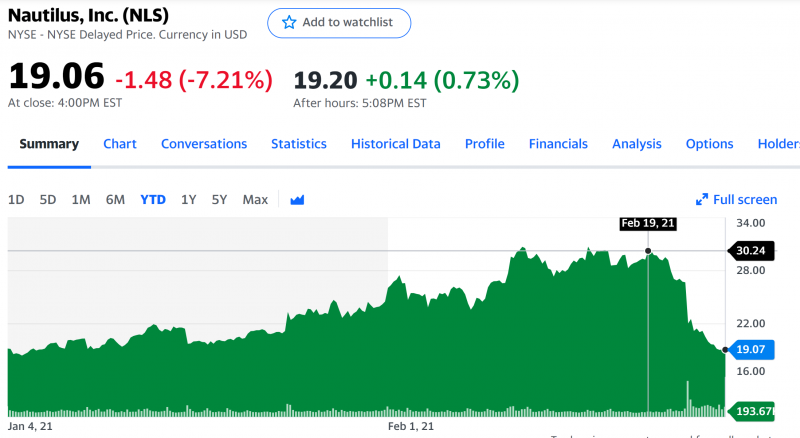

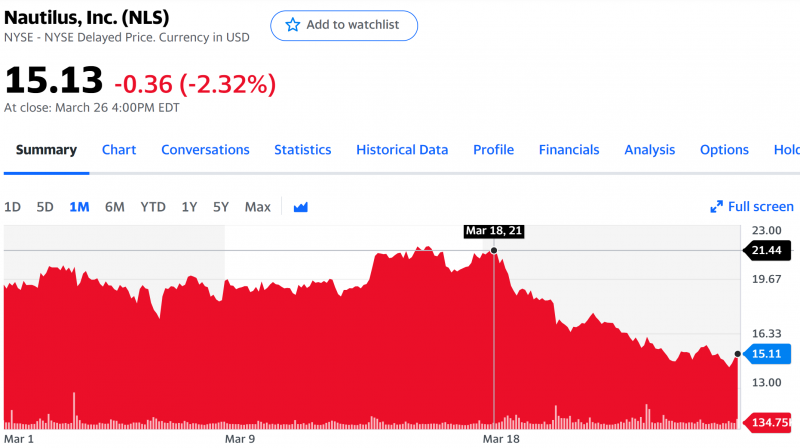

Тем не менее, рынок негативно отреагировал на результаты. Вообще динамика акций с начала года была весьма интересной – сначала они выросли на 50% без новостей чуть больше, чем за месяц, а затем растеряли всю доходность и вернулись на уровень начала года меньше, чем за неделю. Сначала этому поспособствовала локальная коррекция на рынке, на которую акции NLS остро отреагировали, хотя вроде не относятся к перекупленному технологическому сектору, а после отчета упали еще ниже.

Мне не до конца понятна такая динамика, ни рост в начале года, ни текущее падение. В целом, кажется, что акции очень волатильны, так как рынок пытается оценить, насколько сильно просядет спрос на спортивное оборудование, когда большая часть населения вакцинируется или переболеет коронавирусом и жизнь вернется в нормальное русло. Сама компания уверяет, что как минимум часть дополнительного спроса останется и часть людей не вернется в фитнес-центры или будет совмещать их с занятиями дома.

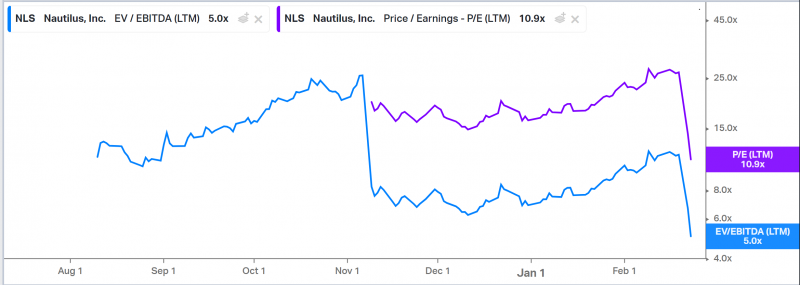

В целом исходный тезис пока не был ни подтвержден, ни опровергнут. Компания стоит очень дешево с EV/EBITDA = 5 и P/E = 11, хотя вопрос, сможет ли она сохранить эти показатели после улучшения ситуации с коронавирусом остается открытым. Так как спортивное оборудование – товар длительного пользования, возможно все, кто хотел, его уже заказали, и после того, как закончится бэклог заказов, составляющий почти $100 млн, доходы могут просесть.

Но есть еще один неотыгранный потенциальный драйвер в виде подписки JRNY, который может изменить отношение инвесторов к компании, если ее удастся раскачать. Пока о количестве пользователей или других метриках компания не раскрывает данные, что не очень хорошо – если бы были хорошие результаты, наверное сказали бы. Но в то же время пока прошло немного времени с ее запуска, а значительная часть оборудования в линейке продуктов только сейчас подключается к новой системе подписки.

Nautilus планирует провести мероприятие для инвесторов 18 марта, на котором расскажет об обновленной стратегии развития компании. Возможно, там же компания раскроек какие-то цифры по JRNY, из которых можно будет сделать вывод, насколько успешно развивается продукт. Я планирую держать акции как минимум до мероприятия для инвесторов и дальше решу, что делать с позицией.

Когда акции в моменте прибавляли 50%+, были мысли зафиксировать неожиданную быструю прибыль, но сейчас после значительной коррекции не вижу смысла что-либо делать с позицией – по сути все вернулось к начальной ситуации на момент покупки 3 месяца назад. Буду ждать теперь дополнительной информации, чтобы получить подтверждение или опровержение исходного тезиса.

Update 28.03.2021

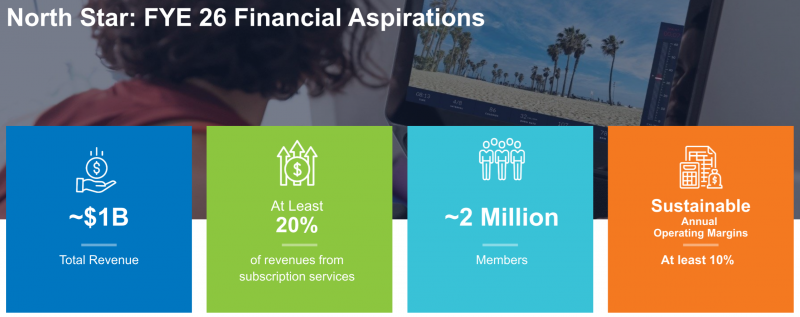

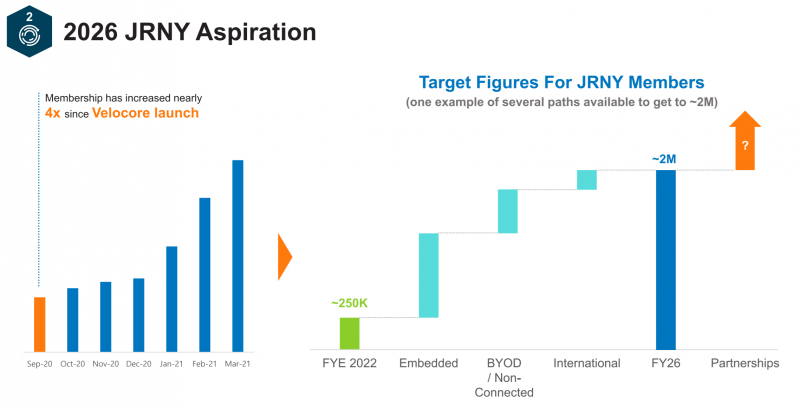

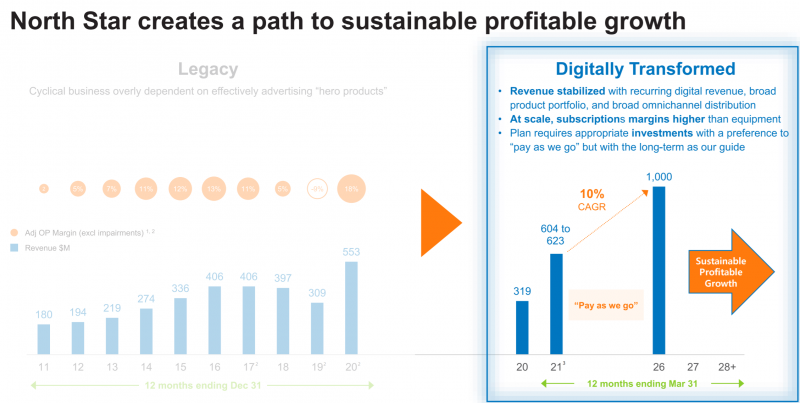

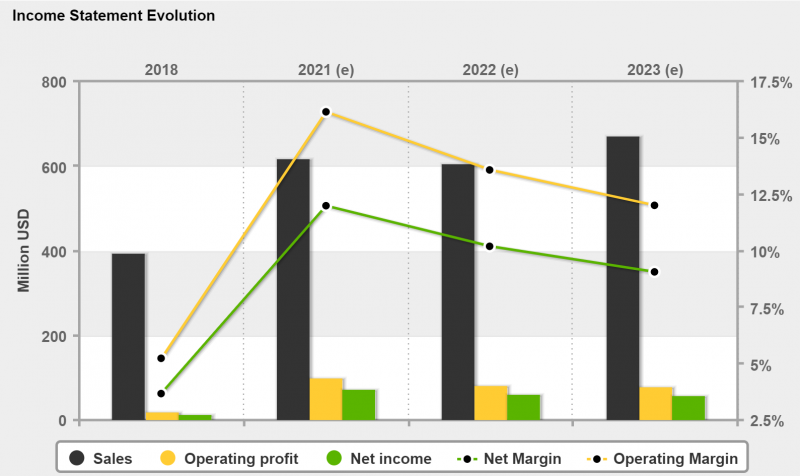

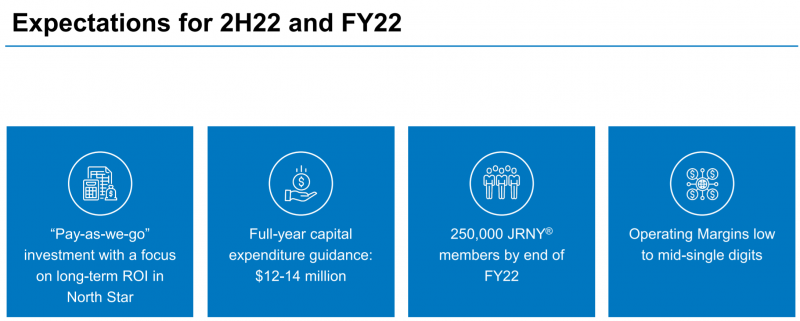

18 марта у Nautilus была презентация для инвесторов, в рамках которой был апдейт стратегии. Компания озвучила общую амбицию достичь $1 млрд выручки с операционной маржой 10%+ к 2026 году. Это, почти х2 к выручке за 2020 год, но не такой большой рост относительно Q3-Q4 2020, в которых, к тому же, операционная маржа была 20%+. Но если цели будут выполнены, EV/EBIT = 5 это, конечно, очень дешево и компания будет стоить дороже, чем сейчас.

В то же время 20% от этой выручки по прогнозам компании будет достигнуто за счет 2+ млн пользователей сервисов по подписке. К концу 2022 года цель 250к пользователей. К сожалению, Nautilus не раскрыл текущие цифры, только показал динамику за последние месяцы, которая выглядит неплохо, но дает не очень много полезной информации, так как рост х4 за пол года, вероятно, с очень низкой базы и текущий порядок цифр непонятен.

Для сравнения, у лидера рынка Peloton уже 1.67 млн подписчиков, которые, к тому же, платят $39 в месяц по сравнению с $19.99 у Nautilus, а выручка превысила $1 млрд за последний квартал. Правда и стоит Peloton в 50 раз больше.

Еще Nautilus по сути раскрыл прогноз выручки на следующие 12 месяцев, в среднем получается чуть больше $150 млн в квартал – это, в целом, неплохо, на уровне Q3, хотя и ниже, чем было в Q4. Пока непонятно, какую маржинальность закладывает компания, так как долгосрочно ожидается ее снижение с текущих уровней.

Рынок негативно отреагировал на презентацию и котировки значительно снизились – судя по комментариям аналитиков, прогноз компании по трансформации бизнеса был недостаточно амбициозным и они сомневаются, что стабильный спрос на спортивное оборудование для дома останется после окончания коронавируса.

По текущим и форвардным мультипликаторам Nautilus стоит очень дешево.

Но если взять более длительные прогнозы, рынок закладывает снижение маржинальности при отсутствии значимого роста бизнеса, из-за чего 2021 год по прогнозам будет пиковый с точки зрения прибыли компании.

В целом ключевой вопрос остается прежнем – сможет ли Nautilus хоть в какой-то степени повторить успех Peloton c подпиской. Если да, компания стоит очень дешево и, скорее всего, значительно переоценится. Даже 250к подписчиков с текущими условиями это $40-60 млн в год стабильной и, вероятно, выручки маржинальной выручки, что очень неплохо для компании с EV чуть больше $500 млн.

Еще один потенциальный апсайд, который может быть – дивиденды и/или байбеки, так как у Nautilus сейчас достаточно много свободного кэша, а учитывая очень низкие мультипликаторы, это могло бы дать хороший эффект. Но пока менеджмент ничего не говорил о подобных планах.

Но в то же время оценить вероятность успеха достаточно сложно и есть значительный риск, что ставка на догоняющего игрока окажется неудачной, и это может быть классический value trap, когда бизнес будет ухудшаться с течением времени. Исходя из выборочных обзоров на YouTube кажется, что обратная связь от пользователей в целом положительная, но охват этих видео не сравниться с популярностью Peloton.

Я пока держу позицию, так как кажется, что текущая цена уже закладывает значительные риски – Nautilus стоит дешевле, чем в 2016-2018 годах, когда выручка и прибыль были ниже, а планов по созданию более стабильного бизнеса по подписке не было. Но пока нет уверенности в том, что стратегия компании успешно реализуется, не планирую увеличивать позицию.

Update 12.05.2021

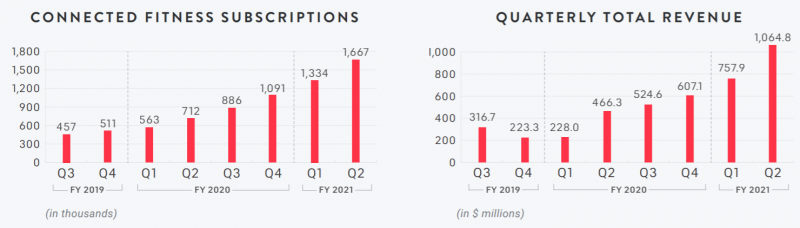

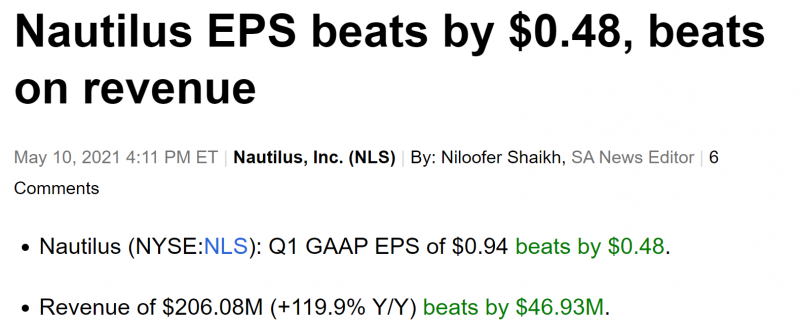

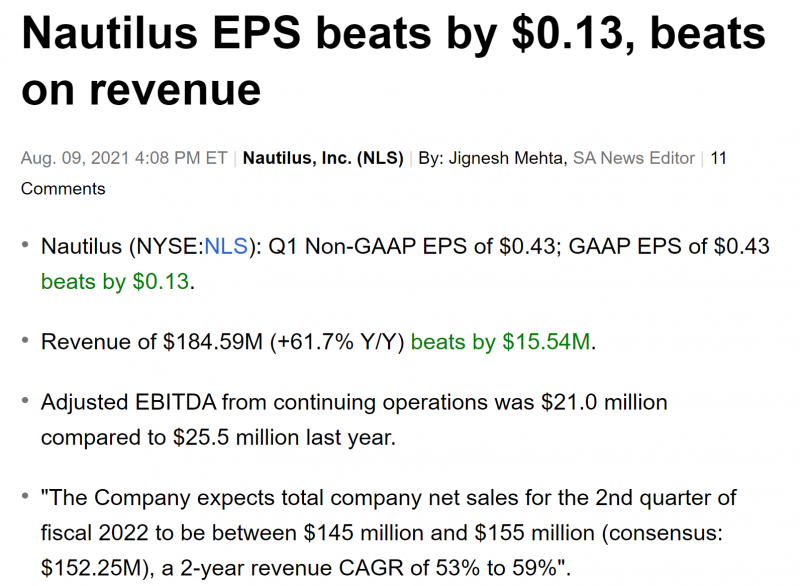

Nautilus 10 мая после закрытия торгов отчитался за первый квартал. Отчет был очень хороший и намного превзошел ожидания рынка по выручке и прибыли. Квартальная прибыль оказалась вдвое больше прогноза аналитиков, а выручка побила исторический рекорд, несмотря на то, что обычно в первом квартале происходит сезонный спад после четвертого.

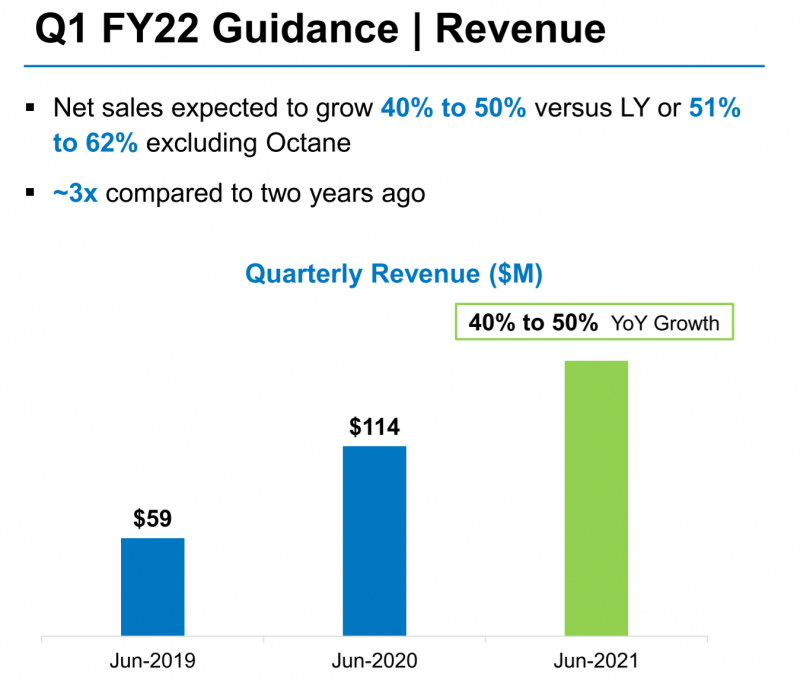

Правда стоит отметить, что значимую долю выручки в первом квартале сгенерировали ранее сделанные заказы, которые компания не смогла доставить в прошлом году. Тем не менее прогноз на следующий квартал также вполне оптимистичный с органическим ростом бизнеса на 50-60% к прошлому году.

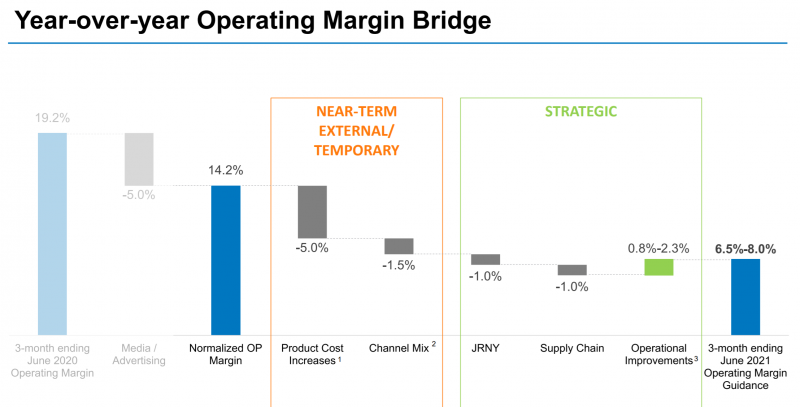

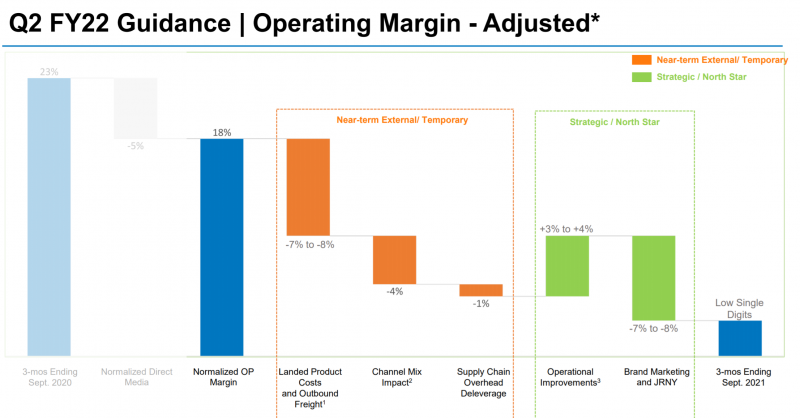

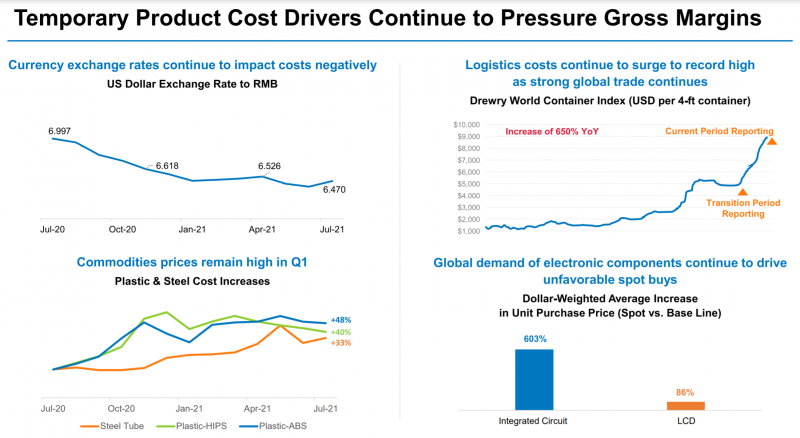

Правда есть в отчете и значительный негатив – менеджмент прогнозирует сильное снижение маржинальности бизнеса из-за влияния сразу нескольких факторов: рост цен на сталь и пластик, укрепление курса юаня к доллару, высокие ставки контейнерных перевозок и дефицит микрочипов, который привел к кратному росту их стоимости. В результате операционная маржа может снизиться втрое относительно Q1 2021, а в абсолютном выражении даже в 4 раза – с 40 до 10 млн долларов.

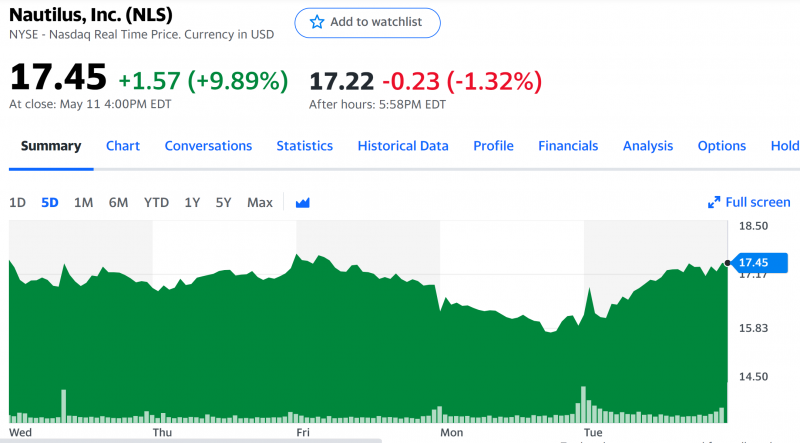

Несмотря на прогноз по снижению маржинальности бизнеса акции компании выросли во вторник почти на 10% за счет очень большого перевыполнения прогнозов по всем метрикам в прошедшем квартале. Кроме того, менеджмент стал оптимистичен по поводу более долгосрочных трендов и считает, что большая часть людей продолжит работать в удаленном или гибридном формате даже после открытия офисов, что поддержит спрос на продукцию компании и после окончания ограничений, связанных с коронавирусом.

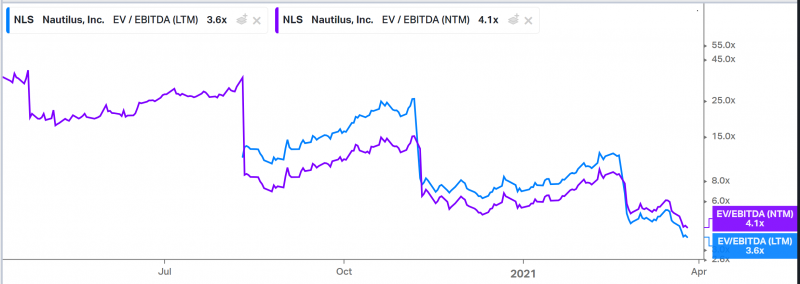

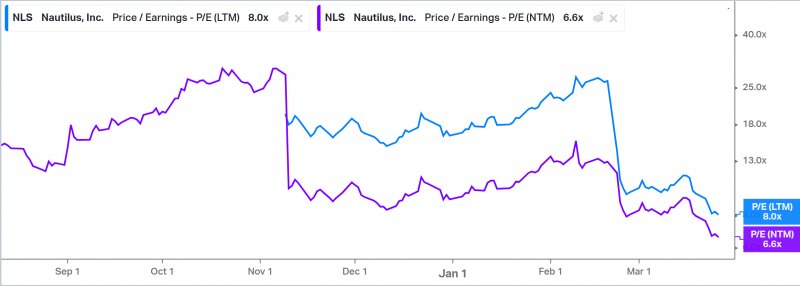

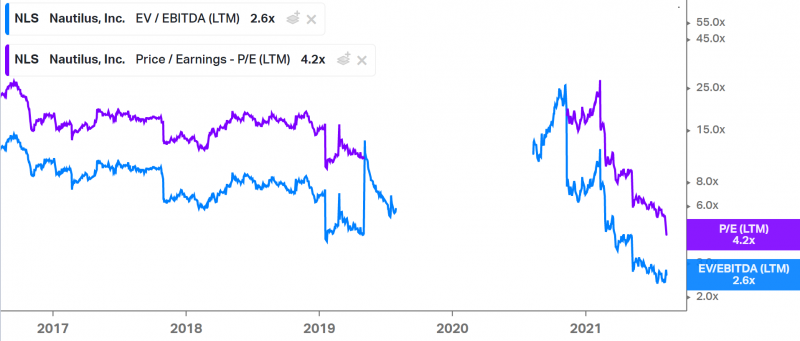

Сейчас Nautilus торгуется со смешными мультипликаторами EV/EBITDA LTM < 3 и P/E LTM <6. NTM мультипликаторы немного выше, но исходя из них компания также стоит очень дешево. Кроме того, на балансе Nautilus 100 млн долларов чистого кэша, что составляет почти 20% от капитализации компании и потенциально дает возможность сделать большой байбек или значительный M&A. А с учетом запасов непроданного оборудования на балансе даже более 30% капитализации покрывается ликвидными активами.

В то же время текущие показатели Nautilus явно завышены с точки зрения маржинальности, а с высокой вероятностью и объема продаж. С текущими трендами на рынке сырья и полупроводников есть даже риск, что бизнес может стать убыточным из-за роста себестоимости. При этом компания пока не раскрывает количество подписчиков JRNY кроме того, что их стало в 4 раза больше по сравнению с сентябрем, и в любом случае судя по графику с экономикой бизнеса выше подписка пока убыточна.

Я пока не продавал акции компании, но из-за прогнозируемого резкого снижения маржинальности мне не понравился отчет, несмотря на сильное перевыполнение в прошедшем квартале. Если экстраполировать прогноз на второй квартал на целый год, NLS будет торговаться уже с P/E около 15, что не особо дешево для циклического производителя оборудования с длинным циклом обновления. Наряду с Momo это сейчас одна из двух позиций, в которых у меня наименьший уровень уверенности, поэтому не исключаю закрытие позиции в обозримом будущем для упрощения портфеля и перекладки в другие идеи.

Закрытие идеи 11.08.21

Nautilus отчитался в понедельник после закрытия торгов. Компания превысила ожидания аналитиков по выручке и прибыли, но дала плохой прогноз до конца года – операционная прибыль будет близка к нулю из-за роста себестоимости продукции. Рынку отчет не понравился и акции упали во вторник на 5% (в моменте снижались на 10%+). Мне отчет тоже не понравился, решил закрыть позицию в убыток.

Основная проблема – сильный рост себестоимости продукции, из-за которого значительно снижается маржинальность, при этом компания еще говорит, что вкладывает деньги в развитие бренда и JRNY (подписки). В результате операционная прибыль как минимум до конца года будет близка к нулю.

Nautilus объясняет снижение маржинальности сразу рядом факторов, от укрепления юаня до роста цен на контейнерные перевозки, пластик, сталь и полупроводники. Эти факторы действительно нельзя отрицать, но они общие для всего сектора и большинства других товаров. То, что компания не может переложить рост себестоимости в цену и вынуждена жертвовать маржинальностью – негативный сигнал.

Еще одна проблема – очень мало прозрачности насчет развития JRNY и в целом цифрового бизнеса. Цифру в 250 тысяч подписчиков к концу финансового 2022 года показывают уже год, и пока нет никакого понимания, какая наблюдается динамика и насколько успешна стратегия на текущий момент. Если бы компания выполняла/перевыполняла планы, вероятно, об успехах бы рассказывали более активно, как это делает, например, GoPro. Здесь же невольно закрадываются подозрения, что пока новое направление развивается на очень успешно.

В общем, пока ситуация выглядит как классический value trap, когда в моменте компания стоит безумно дешево 2.5 LTM EBITDA и 4 LTM P/E, но эта картина обманчива из-за разового всплеска в период коронавируса.

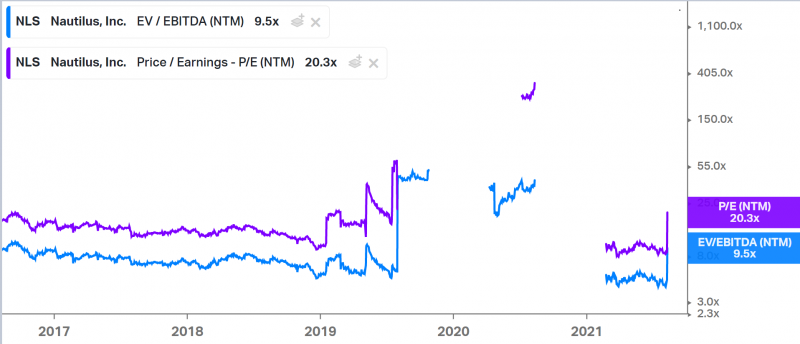

Если посмотреть на NTM мультипликаторы, которые уже пересчитали после отчета, они показывают уже совсем другую картину.

Естественно, это может быть временный эффект и через пол года-год ситуация нормализуется, а инвестиции в цифровой бизнес дадут плоды. Но отличие Nautilus от условного Amazon заключается в том, что у менеджмента нет большого кредита доверия и просто ждать, наладится ситуация или нет – слишком рискованное занятие, особенно когда в коммуникации с акционерами недостаточно прозрачности.

В итоге решил закрыть позицию в убыток. Он достаточно большой в процентах (-31%), но ограниченный в абсолюте, так как изначально небольшая позиция около 2% органически усохла до менее чем 1%. Оглядываясь назад, покупать подобные компании на значениях близких к исторически максимальным – не очень хорошая идея, даже если есть потенциально интересный тезис для будущего развития бизнеса и очень низкая оценка. Подобные инвестиции могут быть оправданы с точки зрения соотношения риска и доходности, когда акции кратно упали и никому не нужны (риски очень высокие, но кратный апсайд при возможном восстановлении), или когда менеджмент ведет открытую коммуникацию и явно показывает прогресс или имеет очень хороший предыдущий трек-рекорд и кредит доверия (риски значительно снижаются), в противном случае лучше наблюдать за компанией со стороны.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: