Summary

Дата: 09.08.20

Компания: SmartCentres REIT

Тикер: SRU.UN (TSX)

Цена: 20.4 CAD

Тип идеи: долгосрочная дивидендная идея

Комментарий: для реализации идеи нужен счет в Interactive Brokers

SmartCentres (TSX: SRU.UN) – один из крупнейших владельцев канадских торговых центров и прочих объектов недвижимости. Компания оформлена как REIT и выплачивает почти все доходы акционерам в качестве дивидендов. Текущая дивидендная доходность составляет около 9% годовых в канадских долларах. На мой взгляд, REIT является интересной долгосрочной инвестицией для инвесторов, которые хотят составить дивидендный портфель.

Анализ рынка

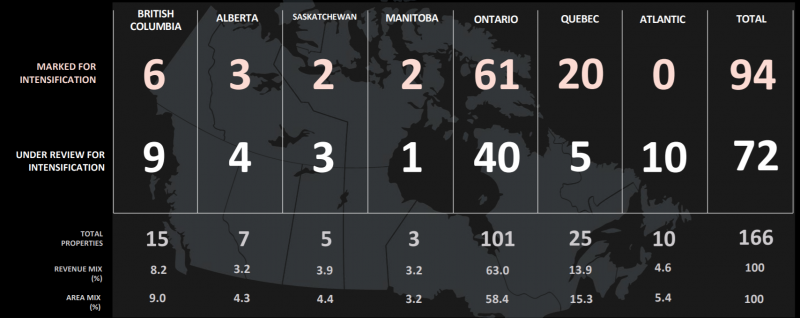

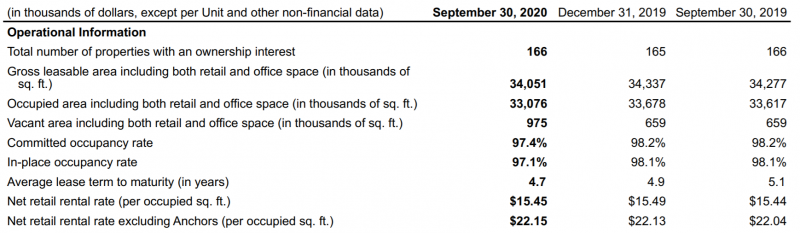

Для начала разберем бизнес и макро тезис инвестиций в компанию. На сегодняшний день SmartCentres владеет 166 объектами недвижимости в Канаде. Из них около 60% находится в провинции Онтарио, в основном в пригородах Торонто.

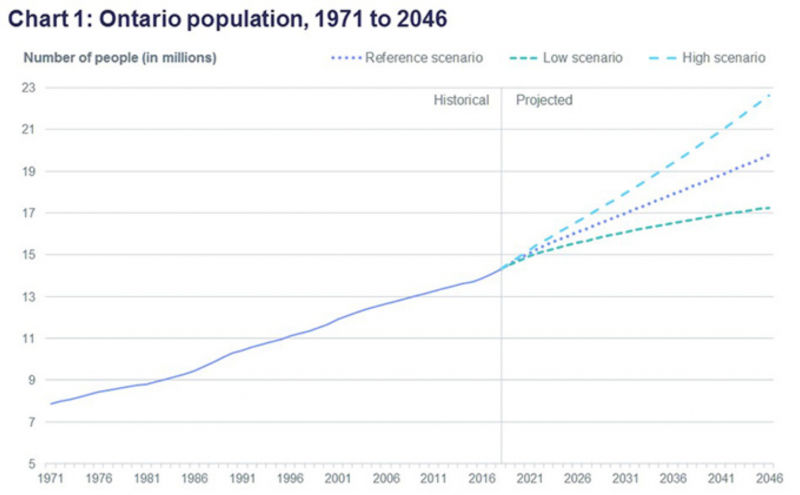

Это важный фактор привлекательности компании в качестве долгосрочной инвестиции, так как Онтарио – один из немногих быстрорастущих регионов с точки зрения населения во всех развитых странах.

А Торонто – самый быстрорастущий с точки зрения населения город в Северной Америке. По прогнозам, население города вырастет в 1.5 раза за ближайшие 25 лет, т.е. рост составит почти 2% в год. Это очень много – для сравнения, в Индии население растет на 1% в год и темпы роста будут замедляться. Причем фактически весь прирост населения Торонто происходит за счет пригородов, т.е. они растут еще быстрее – на уровне африканских стран с огромной рождаемостью.

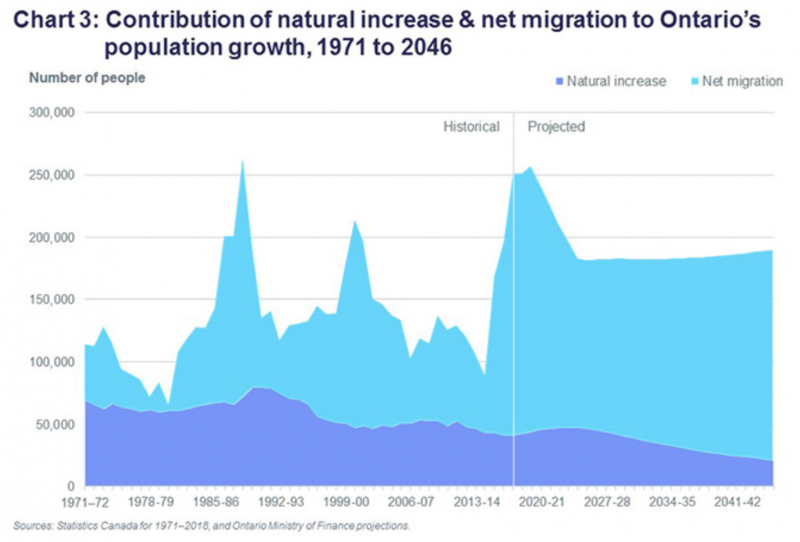

Основной прирост населения в Онтарио и Торонто происходит за счет иммиграции. По большинству параметров качество жизни в Канаде сейчас выше, чем в США, что привлекает людей со всего мира.

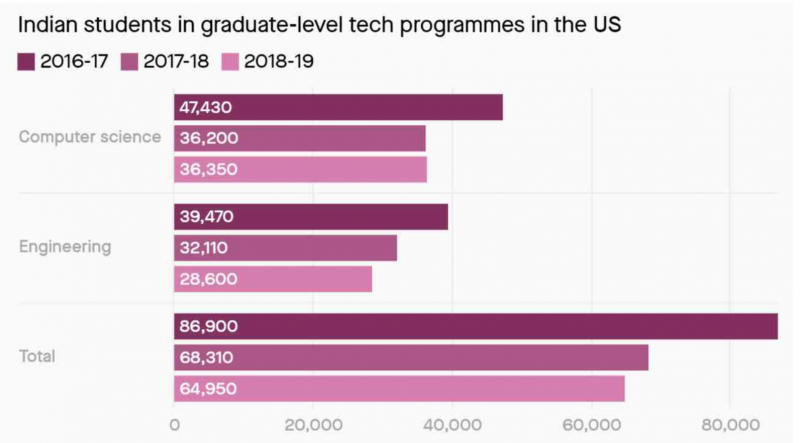

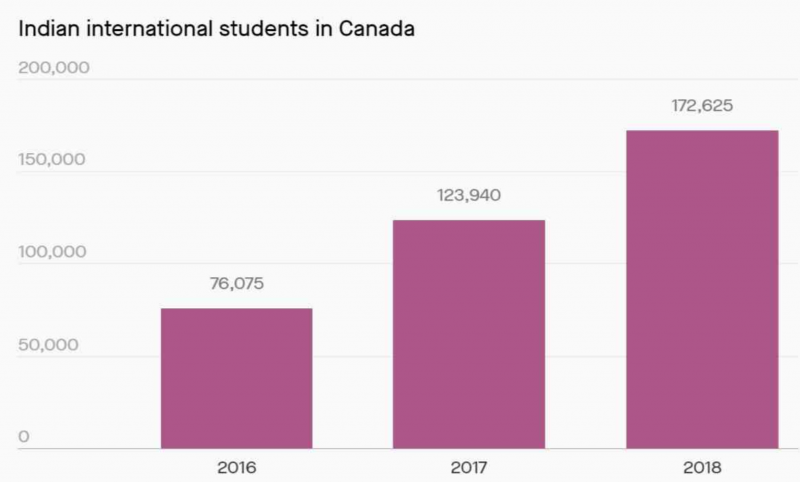

И в отличие от США, где в последние годы начали ограничивать иммиграцию, Канада наоборот ей способствует. Например, индийские студенты IT-специальностей стали чаще выбирать Канаду и реже США в качестве места обучения. Качество иммиграции имеет значение – в Канаду переезжает большое количество квалифицированных специалистов и умных студентов, которые ими станут в будущем, что будет способствовать росту местной экономики.

Зачем нужно подробно рассматривать население Канады и Торонто? Потому что это имеет прямое отношение к бизнесу SmartCentres – компания владеет недвижимостью в едва ли не самом быстрорастущем регионе среди всех развитых стран, и ее востребованность с высокой вероятностью будет расти с каждым годом.

Более того, несмотря на то, что бизнес SmartCenteres локально пострадал от коронавируса (об этом ниже), долгосрочно компания является его бенефициаром. Один из глобальных трендов, который фактически гарантированно резко ускорится после событий этого года – переход сотрудников на удаленную работу. Это, в свою очередь, еще сильнее ускорит рост пригородов крупных городов (таких как Торонто), так как для многих людей единственной причиной жизни в городе является привязка к офису в центре города.

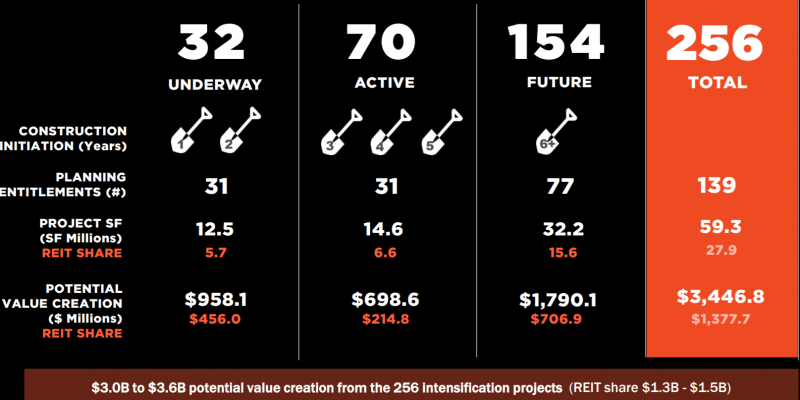

Чтобы обеспечить место для растущего населения, локальные власти в пригородах Торонто выдают разрешения на использование текущих коммерческих площадей для создания смешанных жилых, офисных и коммерческих районов. Вот так, например, сейчас выглядит один из участков земли во владении SmartCenteres с Walmart в качестве якорного арендатора.

А вот так будет выглядеть этот участок после завершения проекта – он превратится из площади под торговый центр в локальный центр города с жилой недвижимостью, отелями, офисами и т.д. В результате доходы SmartCenteres от участка земли кратно вырастут, так как вместо малоэтажного торгового центра и большой парковки появятся высокие здания по 50-60 этажей.

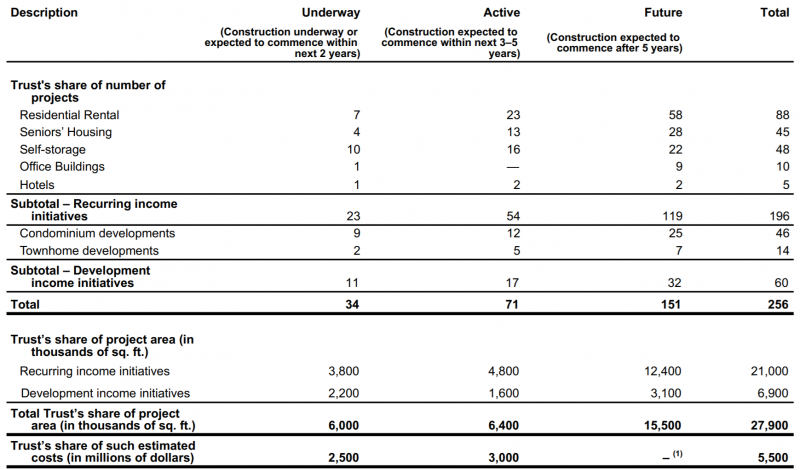

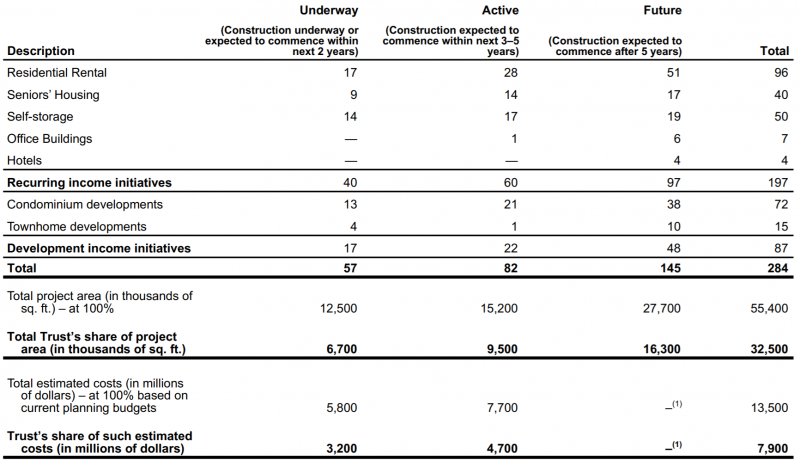

И таких проектов у SmartCentres десятки – сейчас уже расписан план строительства 256 объектов на 5+ лет вперед. К 2035 году SmartCenters планирует перестроить все свои участки в подобные территории смешанной жилой и коммерческой застройки.

Анализ компании

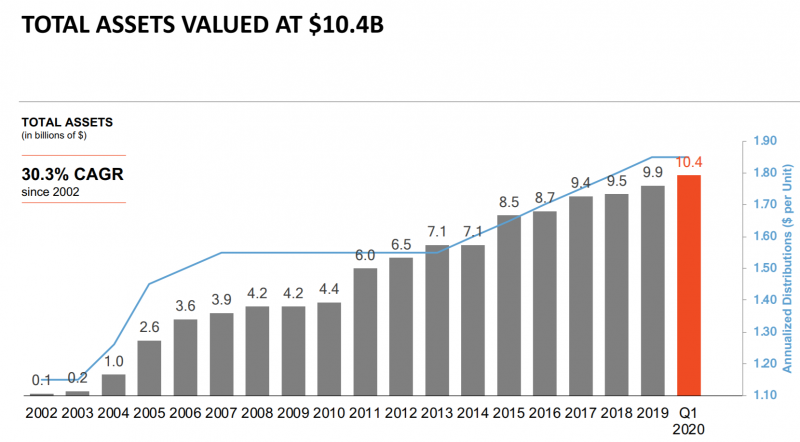

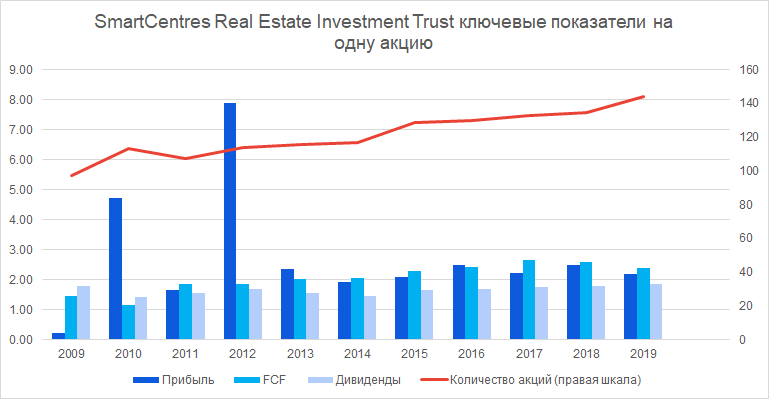

SmartCentres уже является растущим бизнесом – активы компании растут каждый год достаточно быстрыми темпами, и с учетом текущих и потенциальных проектов, продолжат рост в обозримом будущем.

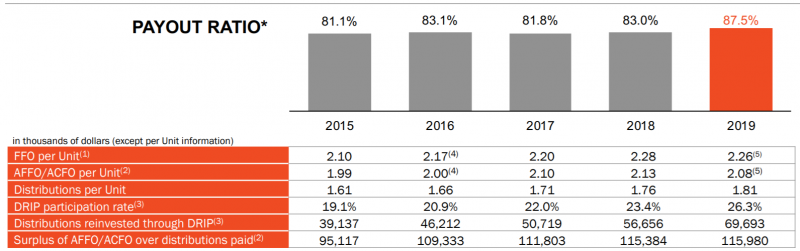

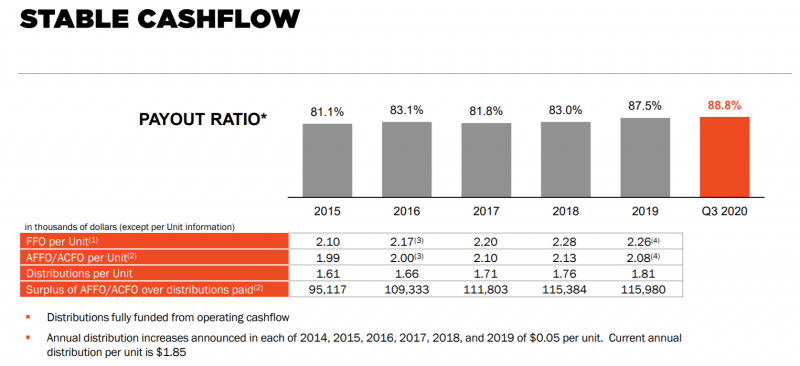

Это, в свою очередь, создает потенциал для роста дивидендов. SmartCentres выплачивает в качестве дивидендов 80-90% денежного потока – все REIT обязаны так делать, чтобы не платить налог на прибыль. В результате выплаты на акцию растут на 2-3% каждый год, и при этом у компании остаются средства для дальнейшего развития. Дивиденды выплачиваются часто – раз в месяц.

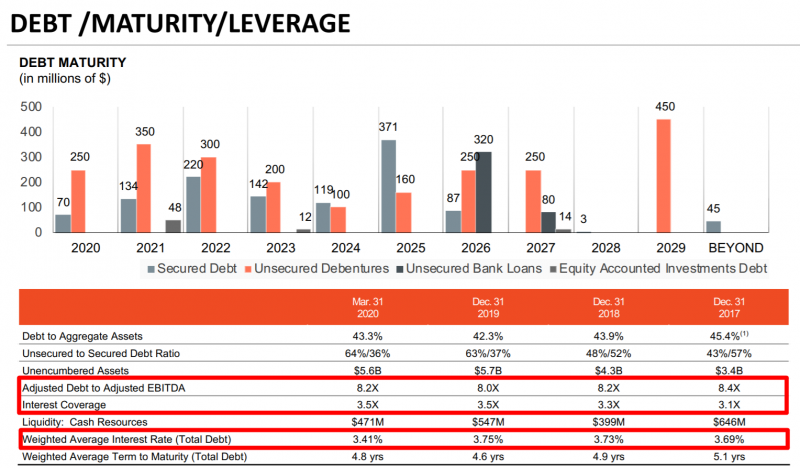

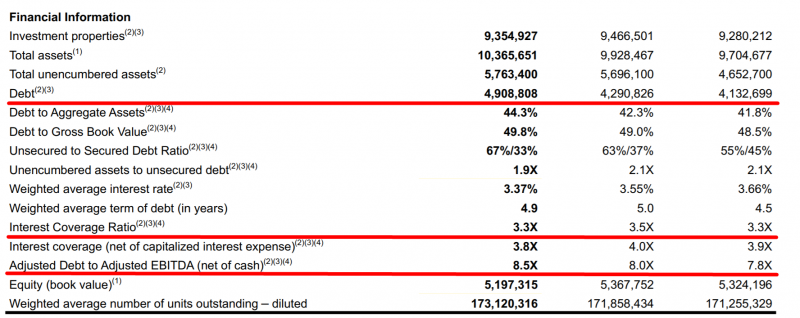

Естественно, большая часть недвижимости строится на заемные средства. У SmartCentres формально очень высокий долг (Долг/EBITDA около 8), но это нормально для REIT, так как в противовес долгу на балансе есть примерно эквивалентная по стоимости недвижимость. Доходы компании покрывают процентные выплаты в 3-3.5 раза, т.е. у нее вполне большой запас прочности.

Кроме того, стоимость обслуживания долга немного снижается вслед за общим снижением ставок, что создает потенциал для дальнейшего роста дивидендов. Недавно SmartCentres привлек необеспеченные займы на 7 и 10 лет со ставкой 3.2% и 3.6% соответственно – это дешевле средней стоимости обслуживания текущего долга. И это уже было после падения доходов из-за коронавируса. Сейчас процентные расходы составляют около трети чистой выручки (арендные доходы за вычетом расходов на обслуживание помещений), поэтому каждая десятая доля процента, сэкономленная на обслуживании долга, увеличивает прибыль и, соответственно, дивиденды, примерно на 1%.

Кроме того, часть расходов на строительство недвижимости покрывается за счет выпуска новых акций. Обычно регулярные допэмиссии являются не очень хорошим сигналом, но в данном случае они не приводят к снижению выплат в расчете на акцию, т.е. средства инвестируются эффективно и это разумные вложения в рост бизнеса.

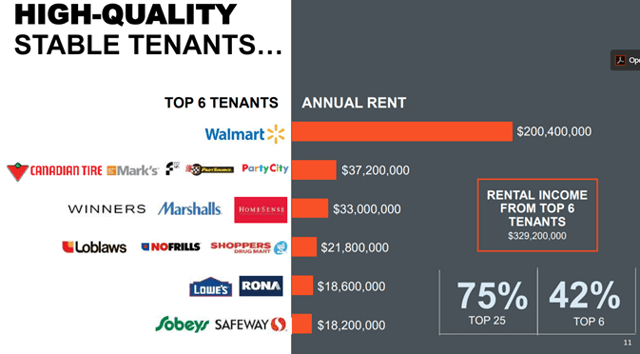

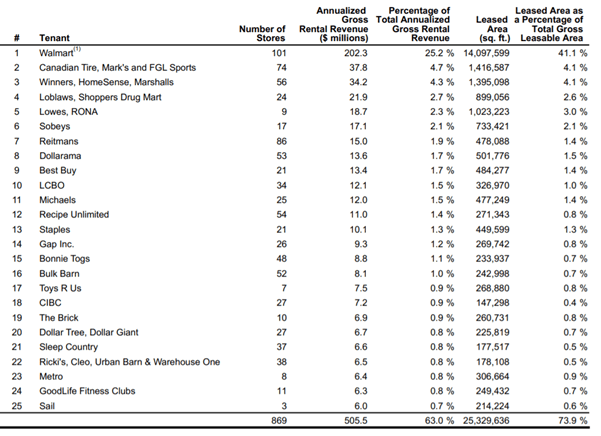

Сейчас 100% участков SmartCentres отведено под торговые помещения, из них в 73% Walmart является якорным арендатором.

75% рентных приходится на крупные компании. Только Wallmart обеспечивает 25% арендной платы центров. Другие крупные арендаторы – канадские сети продуктовых магазинов, такие как Loblaws Sobeys, No-Frills и обустройства дома как Lowe’s и Rona. Магазины этих компаний работали даже в период жестких карантинных мер, а продуктовые сети даже пользовались повышенным спросом – это важно, так как они являются надежными арендаторами, которые вовремя платят по счетам.

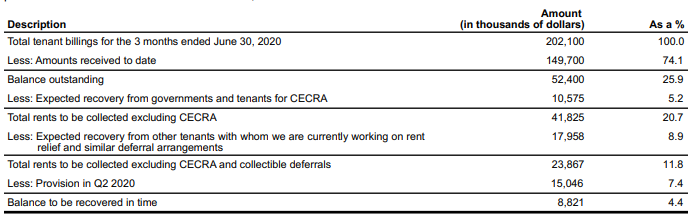

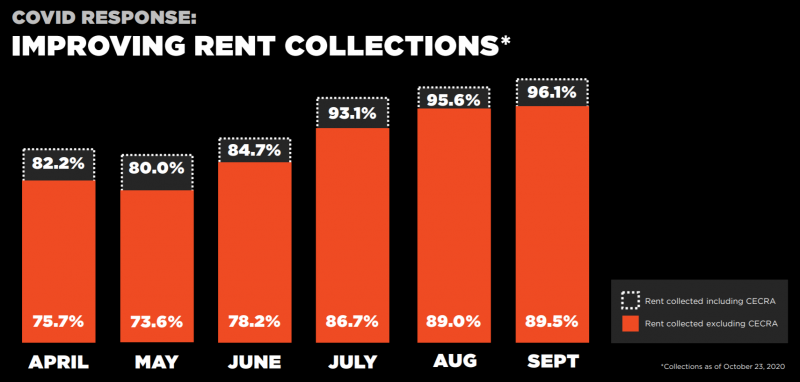

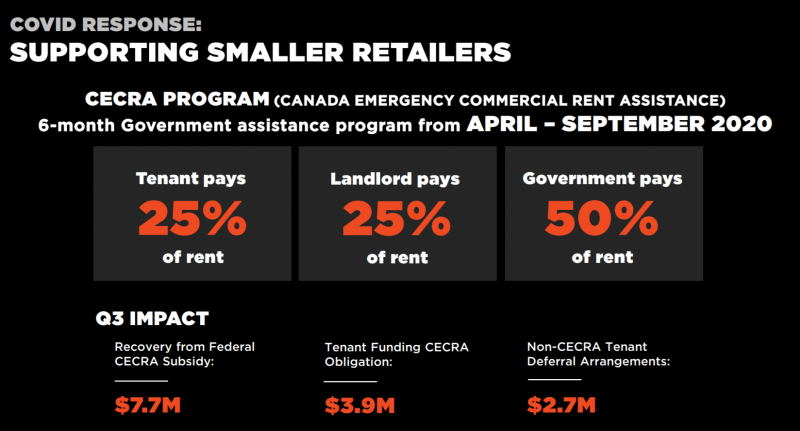

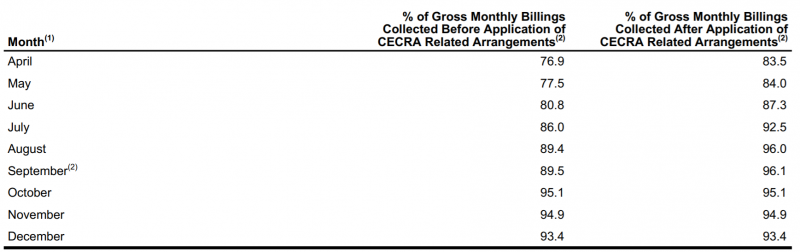

В то же время не все бизнесы работали в последние месяцы из-за карантина, из-за чего доходы SmartCentres значительно снизились. За второй квартал компания получила 74% от суммы выставленных счетов по аренде. Из оставшихся 26% SmartCenteres получит в виде компенсации по гос программе помощи малому и среднему бизнесу CECRA 5% и 9% планирует получить позднее из-за отсрочек в связи с пандемией.

В июле ситуация со сбором арендных платежей значительно улучшилась – их доля выросла до 85% против 74% в среднем за апрель-июнь.

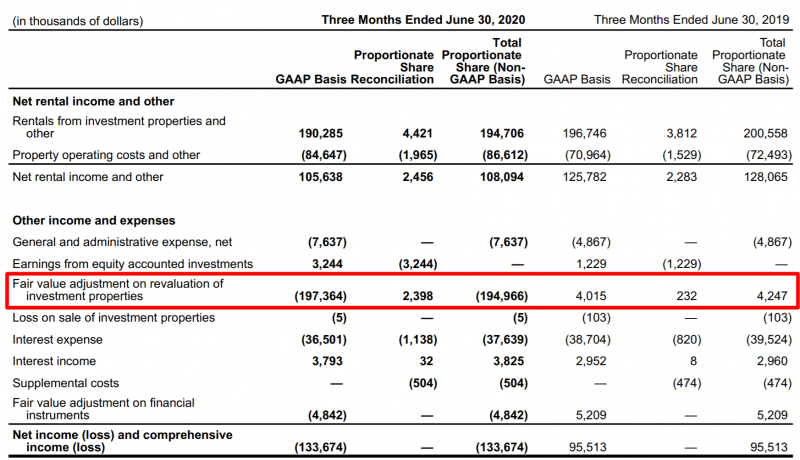

Во втором квартале SmartCentres получил большой убыток, но он бумажный и вызван главным образом переоценкой инвестиционной недвижимости из-за коронавируса. Без его учета компания была бы вполне прибыльной.

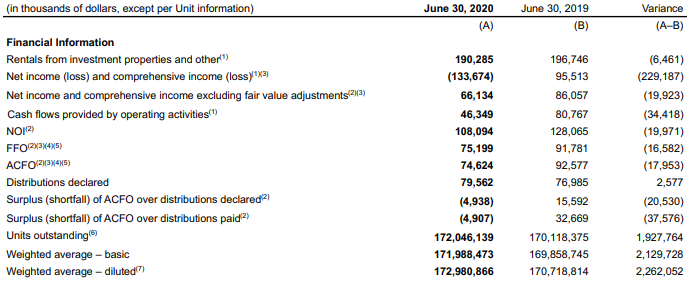

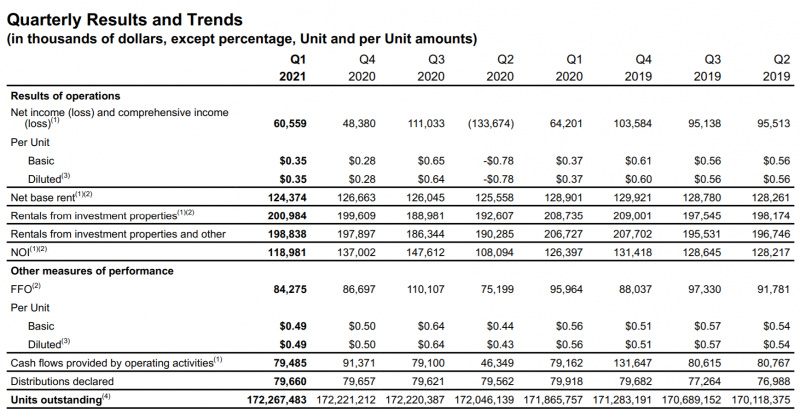

В случае REIT прибыль не играет большой роли, и показатели, на которые нужно смотреть в первую очередь – FFO и ACFO, они отражают денежные потоки, которые получает компания и может направить на выплату дивидендов. Во втором квартале снижение обоих показателей составило около 18%, в результате на дивиденды было выплачено чуть больше 100% денежного потока. Однако уже в 3 квартале денежный поток должен снова полностью покрывать дивиденды с учетом выросшей собираемости арендных платежей в июле. Это хороший сигнал, так как ключевым негативом для REIT, который обычно приводит к обвалу котировок, является снижение дивидендов. В случае SmartCentres вероятность снижения выплат достаточно низкая.

Акции SmartCentres обвалились в марте, в моменте падение было больше 50%, сейчас они по-прежнему почти на 40% дешевле докризисных значений. Такая динамика в целом наблюдается по большинству REIT.

Похожая динамика была во время кризиса в 2008 году – тогда ушло около трех лет на то, чтобы акции вернулись на докризисные уровни.

Из-за падения акций дивидендная доходность, которая обычно составляла 4-6%, выросла до 9%+. В последний раз она была такой высокой в 2009 году. При рассмотрении дивидендной доходности нужно учитывать, что дивиденды канадских компаний, включая REIT, облагаются налогом 15%, т.е. чистая дивидендная доходность за вычетом налога составит около 7.5%.

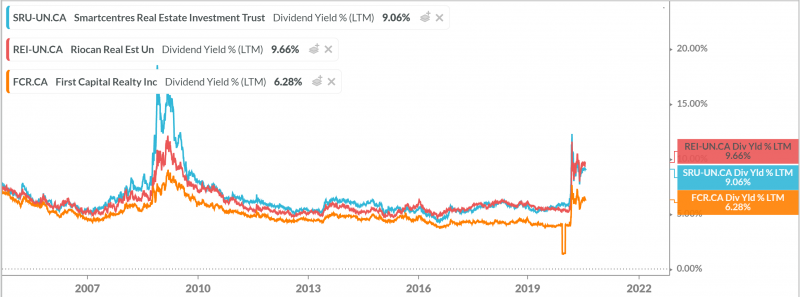

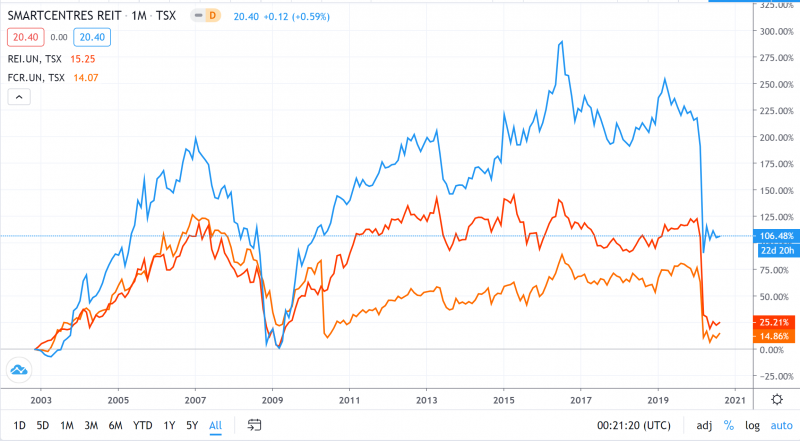

Наконец, стоит отметить, что помимо SmartCentres есть еще несколько канадских REIT с аналогичным профилем активов, в частности, RioCan и First Capital – они также торгуются в Канаде. У первого див. доходность примерно на уровне SmartCenteres – 9.5%, у второго пониже – 6%.

Мне больше нравится SmartCentres, так как при очень похожем профиле бизнеса акции исторически показывали динамику значительно лучше аналогов. Хотя историческая доходность акций не гарантирует будущую, в случае компаний, работающих в одной сфере с одинаковой бизнес моделью ее можно в какой-то степени использовать как оценку качества менеджмента – вероятно SmartCentres просто более эффективно управляется. Кроме того, председатель совета директоров и основатель SmartCentres миллиардер Mitchell Goldhar активно покупал на открытом рынке акции REIT как до коронвируса, так и после, у других REIT таких покупок не было. Последние покупки Mitchell Goldhar были в мае по 19 CAD, сейчас акции стоят лишь немногим больше – 20.4 CAD.

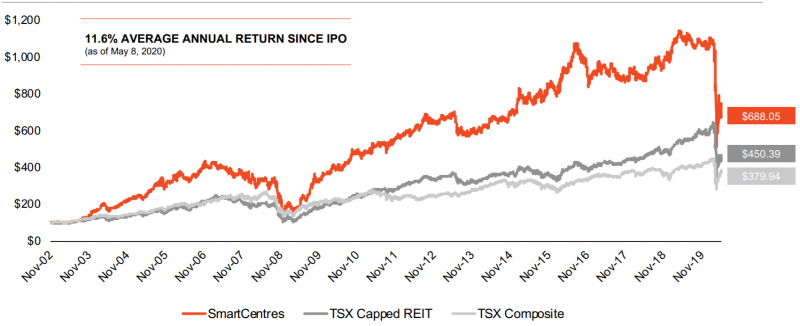

Кроме того, SmartCentres с момента IPO в 2002 году и после кризиса 2008 года показывает динамику значительно лучше других REIT, которые торгуются на TSX, и канадского индекса в целом – вместе с дивидендами доходность составила 11.6% годовых даже с учетом обвала в этом году, до этого она была еще выше.

Риски

Есть несколько ключевых рисков, из-за которых котировки компании могут снизиться:

- Снижение дивидендных выплат. Хотя денежный поток компании на основе собираемости аренды за июль уже должен покрывать дивидендные выплаты, есть вероятность, что менеджмент решит снизить выплаты, чтобы оставить больше ресурсов для роста бизнеса. Сложно сказать, насколько рынок сейчас закладывает такой сценарий, и в любом случае снижение дивидендов не должно быть значительным, но это в любом случае может привести к временному снижению котировок.

- Новая волна (или волны) распространения коронавируса и повторные карантины, которые снова могут привести к снижению арендных платежей. На мой взгляд вероятность повторного закрытия экономики, как было в марте-мае, достаточно низкая, но ее нельзя исключать. Также в этом случае снижение дивидендов становится более вероятным.

- Медленное восстановление экономики после текущего кризиса – вряд ли это приведет к сильному снижению котировок (они не сильно выше, чем во время паники в марте), но стагнация вполне может быть. Но в этом случае весь рынок будет чувствовать себя не лучшим образом, не только SmartCentres.

Итого

На мой взгляд, SmartCentres – отличная долгосрочная консервативная идея с высокой дивидендной доходностью около 9% годовых и ежемесячными выплатами. За счет высоких дивидендов и постепенного восстановления котировок после обвала из-за коронавируса с высокой вероятностью акции дадут двузначную доходность и опередят рынок.

Обычно я фокусируюсь на компаниях роста, поэтому изначально не планировал покупать акции, так как считал идею достаточно консервативной. Однако после более детального разбора решил купить, так как общая доходность от дивидендов + восстановления котировок может быть вполне неплохой. Открою позицию в понедельник.

Акции SmartCentres торгуются в канадских долларах, если вы хотите доходность в CAD, то нужно конвертировать USD в CAD, чтобы купить акции. Можно также просто купить акции SmartCentres, тогда доходность будет по сути в USD, но возникнет шорт CAD, который стоит 1.5% годовых. Подробнее о покупке акций в разных валютах можно почитать здесь.

Update 17.12.2020

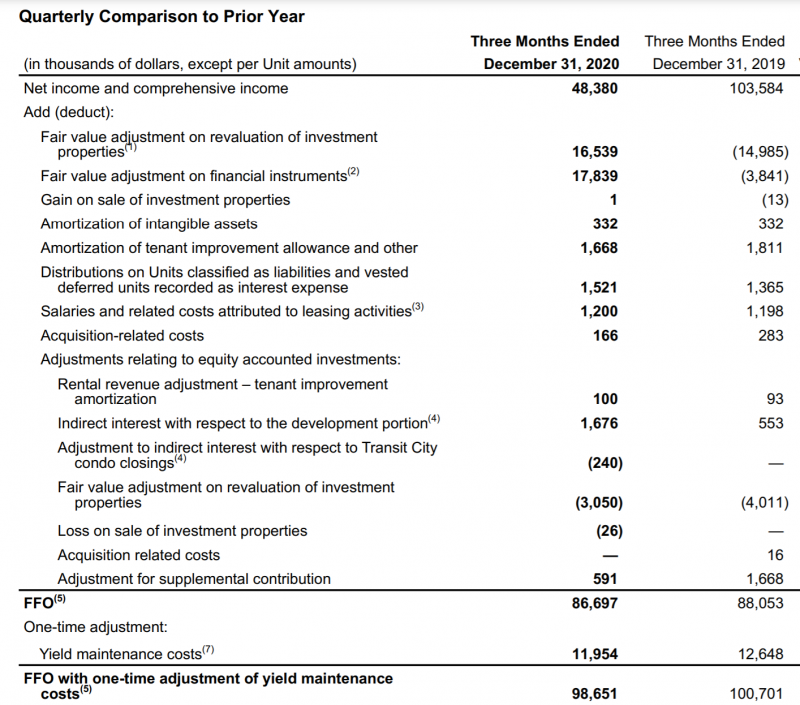

SmartCentres отчиталась за третий квартал в ноябре, не сделал обзор сразу после отчета, так что стоит обновить идею. Показатели компании быстро восстановились после провала во втором квартале из-за ограничений, связанных с коронавирусом.

Хотя часть платежей SmartCentres пока покрывается государственной стимулирующей программой для небольших ритейлеров, даже без ее учета показатели значительно выросли по сравнению со вторым кварталом, когда вводился карантин.

Еще немного операционных метрик – доля арендуемых площадей близка к 100% и лишь немного ниже уровней годовой давности, а ставка аренды стабильна (а для небольших арендаторов кроме Walmart даже немного выросла).

У SmartCentres немного выросли долг и долговая нагрузка, однако стоимость обслуживания долга снижается, поэтому коэффициент покрытия процентных платежей стабилен. Более того, недавно SmartCenters привлекла дополнительный транш займов по ставке 1.7-2.3% против текущей средневзвешенной ставки 3.37%. Такое значимое сокращение стоимости обслуживания долга будет способствовать значительному улучшению финансовых показателей даже если бизнес не будет расти (а он будет, компания очень активно строит новые объекты).

На всякий случай комментарий насчет долговой нагрузки компании, которая может на первый взгляд выглядеть страшно с Net Debt/EBITDA = 8.5. На самом деле это абсолютно нормальная ситуация для REIT, так как долг балансируется большие количеством недвижимости на балансе, в случае SmartCentres ее стоимость почти вдвое превышает все долговые обязательства. Так что бизнес компании весьма надежен и ему ничего не грозит, если конечно Канаду не закроют на продолжительный карантин, то крайне маловероятно с учетом уже начавшихся поставок вакцины.

Показатели, за которыми нужно следить – это то, насколько денежный поток компании покрывает стоимость обслуживания долга и дивиденды. С процентными платежами, как уже выяснили, все стабильно, с дивидендами тоже – операционный денежный поток компании за третий квартал уже с запасом покрывает их выплаты, которые компания не снижала. При этом дивидендная доходность остается очень высокой, почти 8% годовых, а дивиденды платят ежемесячно – отличный вариант для дивидендных инвесторов.

Напомню, что долгосрочная часть идеи заключается в том, что SmartCentres активно перестраивает пригороды Торонто и других канадских городов и бизнес компании растет довольно быстрыми темпами за счет новых проектов.

Текущие площади, с одноэтажными торговыми центрами и огромными парковками компания превращает в локальные центры жизни пригородных районов с офисными зданиями, апартаментами прочей недвижимостью, что дает потенциал увеличения отдачи на единицу площади в несколько раз.

И помимо роста бизнеса инвестор еще получает стабильный дивиденд в размере 8% годовых (что фактически равно средней доходности фондового рынка в нормальные годы без эйфории, как сейчас).

С момента публикации идеи в августе акции выросли на 19% в канадских долларах и 25% в американских, и дополнительно еще дали 2-3% дивидендами за 4 месяца. При этом они все еще стоят значительно дешевле, чем до падения в марте, и дают хорошую валютную диверсификацию на случай снижения американского доллара к другим валютам. Продолжаю держать текущую позицию.

Update 17.02.2021

SmartCentres отчиталась на прошлой неделе за четвертый квартал и 2020 год, сделаю короткий апдейт. В сентябре закончилась стимулирующая программа в Канаде, в рамках которой государство софинансировало аренду площадей для некоторых бизнесов, однако это почти не отразилось на SmartCentres. Собираемость арендных платежей в конце года составляла 94-95% – вероятно, в нормальное время она должна быть около 100%, но с учетом того, что сейчас все еще очень непростое время для реального сектора экономики, вполне хороший результат.

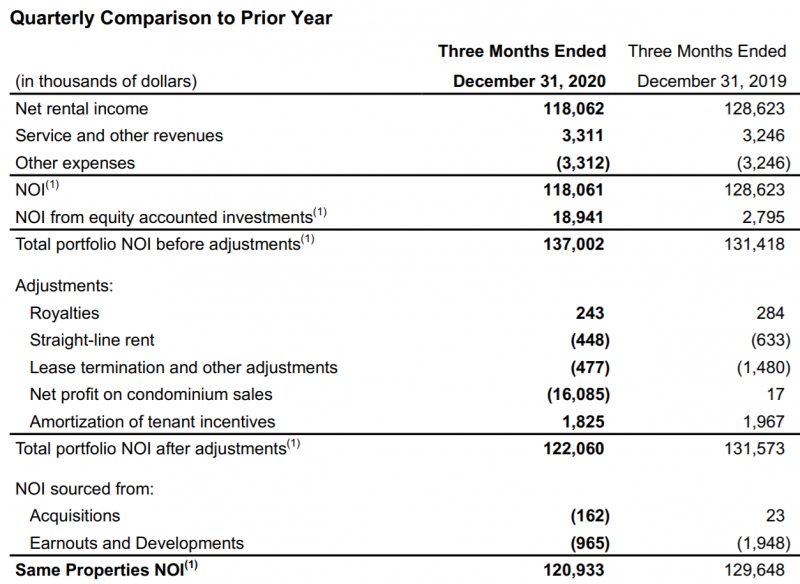

P&L За 4 квартал был немного хуже, чем год назад, но это уже нельзя назвать сильным спадом.

А денежный поток, который в данном случае является ключевой метрикой, и вовсе на уровне прошлого года.

В целом идея остается неизменной – на мой взгляд SmartCenters является отличной консервативной инвестицией, компания платит дивиденды более 7% годовых в канадских долларах из денежного потока, не залезая в долг, и при этом имеет значительный потенциал для долгосрочного роста бизнеса, описанный в исходной идее выше.

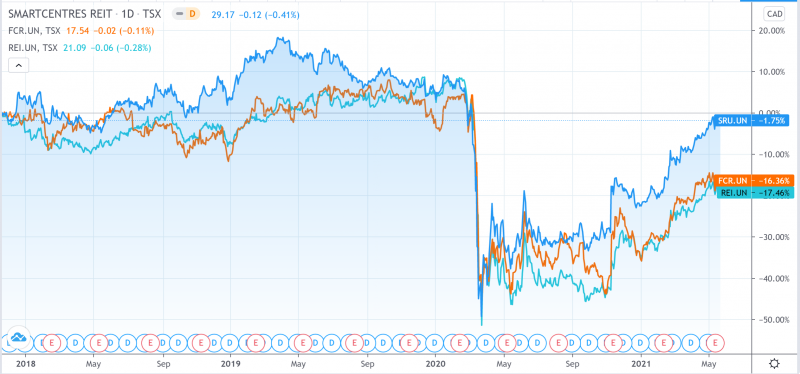

Для интереса посмотрел на доходность с момента публикации идеи – она составила около 25% с учетом дивидендов, вполне неплохой результат для консервативной идеи. Причем акции выросли сильнее, чем у похожих канадских REIT, которые к тому же платят более низкие дивиденды.

Акции SmartCenters также лучше восстановились после падения в марте, хотя все еще находятся значимо ниже докризисных уровней.

Момент, о котором стоит сказать с точки зрения налога на дивиденды – в Канаде для всех компаний он составляет 15%. В США ставка налога 10% и дивиденды REITов в IB облагаются по такой ставке, однако если их покупать через российских брокеров, то списывают 30% налог по ставке для нерезидентов США. Я раньше думал, что в IB будет тоже 30% налог для американских REIT, но в комментариях подсказали, что это не так – надо будет проверить для интереса для разных типов компаний вроде REIT, MLP и т.д.

Продолжаю держать изначальную позицию. Во мне периодически борется желание купить вместо SmartCenters что-то со значительным потенциалом более краткосрочного роста и, наоборот, увеличить долю более консервативных инвестиций в портфеле, чтобы снизить риски. Пока не решился ни на то, ни на другое и держу небольшую консервативную позицию в качестве баланса для портфеля, смещенного в сторону растущих технологических компаний.

Update 22.05.2021

У SmartCenters был отчет 12 мая – в нем не было значимых событий, короткий апдейт. Основные показатели (NOI и FFO) близки к уровням до коронавируса. Чистая прибыль (Net Income) не очень показательна, так как искажается бумажными переоценками активов.

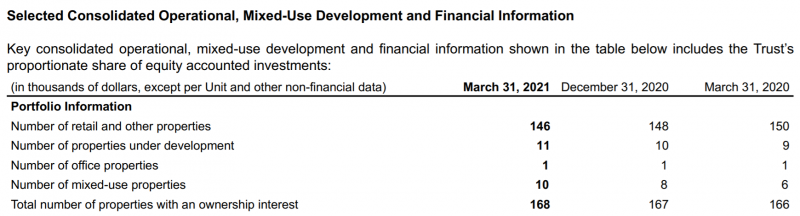

Компания медленно трансформирует свой портфель активов, смещая фокус с площадей под ритейл в сторону комплексной застройки, сочетающей коммерческие и жилые помещения.

Акции SmartCenters плавно, но уверенно растут, с момента открытия идеи в августе доходность составила 40%+ в канадских долларах, а в американских с учетом дивидендов 60%+ (на фоне ралли на сырьевых рынках CAD сильно укрепился к USD). Также акции SmartCenters показывают динамику лучше, чем у аналогичных компаний на канадском рынке.

На фоне роста котировок можно вернуться к исходному тезису и оценить дальнейший потенциал роста. Первый краткосрочный драйвер уже, по сути, отыгран – стоимость акций почти вернулась к уровням до коронавируса после спада. С этой точки зрения SmartCenters показал динамику значительно лучше аналогов, которые пока торгуются значительно ниже, чем до падения в марте 2020.

Далее остается вопрос, насколько целесообразно держать позицию долгосрочно. В целом, дивидендная доходность 6%+ в CAD в стабильном бизнесе – вполне неплохо для консервативных инвесторов, к тому же у компании есть долгосрочный потенциал роста за счет роста бизнеса – инвестиционная программа уже расписана на много лет вперед. В целом можно предположить, что долгосрочно акции вполне могут давать общую доходность в районе 10-12% в год за счет дивидендов + роста бизнеса.

В то же время значительный рост котировок от текущих уровней уже вряд ли стоит ожидать. Я пока не закрывал позицию, но думаю насчет того, чтобы заменить ее на что-то с большим апсайдом.

Закрытие позиции 06.07.21

Решил закрыть позицию (продам сегодня), чтобы освободить место в портфеле для других идей. Фактически часть идеи, которая касалась восстановления котировок после спада из-за коронавируса отыграна, они почти вернулись на уровень февраля 2020. По-прежнему считаю, что идея может быть интересна для консервативных инвесторов за счет дивидендной доходности более 6% в канадских долларах + постепенном росте бизнеса, но сам решил заменить ее на позиции, в которых вижу больший потенциальный апсайд.

За 11 месяцев акции выросли на 46% в канадских долларах, но с учетов дивидендов и укрепления местной валюты итоговая доходность в долларах составила 65% – отличный результат.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: