Дата: 08.10.22

Компания: Calima Energy

Тикер: CE1 (ASX)

Цена: 0.125 AUD

Тип идеи: среднесрочная идея

Комментарий: акции доступны через Interactive Brokers

Автор идеи – подписчик Олег Фурсенко. Далее текст автора. Мнение LTI в комментариях.

Дешёвая австралийская (с активами в Канаде) нефтяная компания малой капитализации, возвращающая стоимость акционерам. Компания зарегистрирована и торгуется в Австралии, так что отчитывается в австралийских долларах. Её активы расположены в Канаде, так что затраты Calima несёт в канадских долларах. “Значок” у австралийских канадских долларов такой же, как и у американских – “$”. Так что легко запутаться, если будете самостоятельно изучать отчётность компании. В тексте ниже для ясности я буду указывать все цифры как US$ (американские доллары), C$ (канадские) или A$ (австралийские) соответственно.

Calima – компания малой капитализации (всего US$45 миллионов), что несёт соответствующие риски: более высокая волатильность, низкая ликвидность (среднедневной оборот в районе US$100 000, в отдельные дни до US$10 000), меньший запас прочности и диверсификации активов. В целом идея не консервативная, хотя и очень рискованной я бы её тоже не назвал.

Описание бизнеса

Суть бизнеса и объем добычи

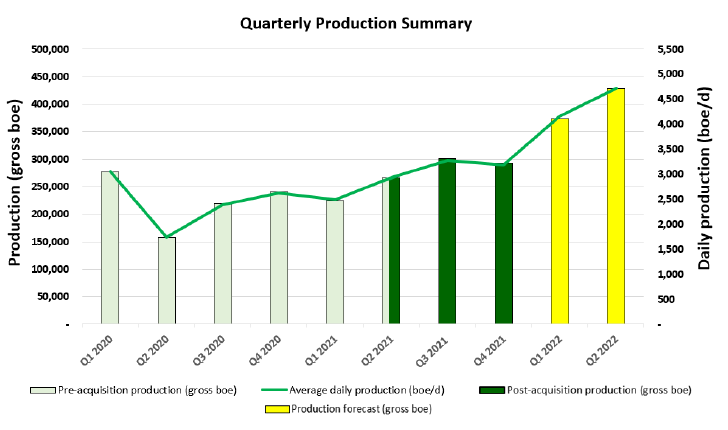

Calima занимается добычей нефти и газа в Западной Канаде (в основном нефти, на неё приходится 74% от всей добычи). Соответственно, для неё важна в первую очередь котировка WTI, а не более привычный нам Brent. У компании есть 2 рабочих месторождения: Brooks и Thorsby. На этих месторождениях сейчас производится добыча. Есть график объёма добычи от февраля 2022.

Данные 2022 года там, ясное дело, прогнозные. Компания рассчитывала добывать от 4000-5000 баррелей в сутки, однако погодные условия внесли коррективы, и среднесуточная добыча за первое полугодие 2022 составила ~3900 баррелей. Однако менеджмент рассчитывает во втором полугодии добывать больше и выйти на чуть более 4000 баррелей в сутки усреднённо за год, что выглядит вполне вероятно, учитывая, что компания наращивает добычу на месторождениях.

Кроме Brooks и Thorsby есть Montney. Montney – большое газовое месторождение, земли которого принадлежат и арендуются множеством компаний, среди которых есть довольно крупные. У Calima есть свой кусок земли, с которого по прогнозам можно будет добывать до аналога 10 000 баррелей в сутки. Однако Montney имеет статус “development ready”, то есть добывать там ничего не начнут в ближайшие пару лет точно. Сама компания ищет партнёров для развития проекта. В идеале им бы запустить там добычу к 2025 году, когда поблизости будет достроен экспортный терминал СПГ. По словам менеджмента, к проекту выражали интерес инвесторы из Канады, Австралии и Великобритании, но конкретики пока никакой нет. Так что пока я не учитываю Montney, тем более что добыча там может начаться уже в другой стадии сырьевого цикла.

Запасы

PDP reserves Brooks и Thorsby составляют 5.2 миллиона баррелей. Это те запасы, которые точно есть и которые можно добыть в текущих технологических и операционных условиях.

Кроме них есть вплоть до 25.7 миллионов баррелей, но это включает 3P ресурсы, то есть гарантии того, что они в земле есть и их можно будет добыть, нет.

Если взять консервативно 1P запасы, то есть те, которые с большой уверенностью можно будет добыть, то только их компании хватит на 11 лет с текущим уровнем добычи.

Если мы возьмём Montney, то ресурсы оцениваются в 192.1 миллион баррелей, но это так называемые 2C contingent resources, то есть сюда включаются баррели, которые в теории в земле есть, но их добыча на текущий день с текущими технологиями может быть экономически не обоснована.

Хеджи

Как и многие североамериканские добытчики, компания захеджирована, что мешает ей зарабатывать больше за счёт высоких цен. Так, за первые полгода 2022 Calima потеряла (точнее, недозаработала) A$13.5 миллионов из-за хеджей. По прогнозам за полный год потери на хеджах составят A$18.8 миллионов. При этом последние хеджи заканчиваются в декабре 2022. Новые хеджи будут уже по другим условиям. Менеджмент поделился такой таблицей.

Валютные колебания

Компания несёт расходы в канадских долларах, а зарабатывает в американских. Падение канадского доллара идёт ей на пользу и скорее всего даже перевесит инфляционное давление на себестоимость добычи и капиталовложений.

Финансовые показатели

Как мы видели на графике выше, Calima значительно нарастила добычу в последние годы, что сопровождалось ростом цены на нефть и газ. Поэтому я не вижу смысла изучать историю финансовых показателей компании, думаю, лучше посмотреть в будущее. Но, конечно, надо учитывать, что выручка и прибыль Calima зависят в первую очередь от цены нефти и газа.

Итак, в полугодовом отчёте компания раскрыла данные за полгода 2022, а также дала прогноз на вторую половину года. Прогноз основывается на цене WTI US$95, что, конечно, не консервативно, но и не излишне оптимистично. Так, средняя цена WTI за 8 месяцев 2022 составила US$98.43.

Adjusted EBITDA составит A$79.7 миллионов, операционный денежный поток – A$60.9 миллионов, что соответствует ~90% от капитализации компании. FCF составит A$16.1 миллион, потому что почти A$45 миллионов уйдёт на капитальные вложения.

Такие цифры получаются с учётом потерь на хеджах, значение которых в следующем году должно уменьшится.

Чистый долг у компании небольшой – A$9.8 миллионов, то есть меньше FCF.

Calima собирается выплатить полугодовой дивиденд размером в A$2.5 миллиона, что даёт 7.4% годовых (то есть за полгода доходность составит 3.7%, но компания скорее всего будет продолжать платить дивиденды, учитывая хорошее финансовое положение и курс на возврат стоимости акционерам).

Сравнение с аналогами

Если сравнить Calima c другими канадскими и австралийскими нефтегазовыми добытчиками (а также Petrobras, раз уж по нему на сайте была идея) по NTM TEV/EBITDA, то Calima явно выглядит дёшево.

| NTM TEV/EBITDA | |

| CE1 – Calima Energy | 0.93 |

| VET – Vermilion Energy | 2.44 |

| AR – Antero Resources | 3.21 |

| IPCO – International Petroleum Corporation | 1.71 |

| KAR – Karoon Energy | 1.52 |

| PBR – Petrobras | 1.88 |

По FCF Yield ситуация другая, главный образом из-за высоких капитальных вложений, производимых Calima.

| NTM FCF Yield | |

| CE1 – Calima Energy | 24% |

| VET – Vermilion Energy | 38% |

| AR – Antero Resources | 29.80% |

| IPCO – International Petroleum Corporation | 43.20% |

| KAR – Karoon Energy | 29% |

| PBR – Petrobras | 37.30% |

Динамика акций

Как видно по котировкам акций, рынок не верит в Calima, учитывая, что компания падала даже в период цен на нефть в районе US$120. Скорее всего, падение было обусловлено проблемами с ростом объёмов добычи в первом полугодии, а в последнее время акции под давлением из-за падения цен на нефть. С одной стороны, сентимент не очень хороший, с другой – компания торгуется очень дёшево, что понимает и менеджмент

Возврат стоимости акционерам

Важная часть идеи заключается не только в дешевизне компании при текущей нефти (таких компаний сейчас много), но и в том, что Calima возвращает стоимость акционерам. Про 7.4% дивидендной доходности я писал выше. Кроме этого, компания собирается выкупать акции с рынка. По австралийским законам компания может выкупить за 12 месяцев до 10% акций с рынка без дополнительных решений-разрешений. Судя по полугодовому отчёту, выкуп происходит, так что падение цен на акции для долгосрочного инвестора это даже хорошая новость, так как позволит менеджменту потратить меньше нераспределённой прибыли на обратный выкуп такого же количества акций.

Риски

Calima – австралийская компания малой капитализации (по категоризации Инвестопедии Calima это Nano Cap), что влечёт некоторые последствия, представляющие риски этой идеи:

- Надёжность и стабильность бизнеса ниже, чем у крупных компаний. Впрочем, Calima уже является добытчиком, что ставит её в куда лучшее положение в сравнении с джуниорами, которые только пытаются начать добычу.

- Покрытия аналитиками почти нет. Это значит, что менеджменту будет сложнее раскрыть стоимость. Компанию освещает Auctus Advisors (британцы, специализирующиеся на энергетике), и они поставили целевую цену по Calima A$0.7, что почти в 7 раз выше рыночной. Впрочем, я бы не обращал особого внимания на эту оценку.

Кроме особенностей малой капитализации, у всех нефтяников есть риски, связанные с падением цены нефти. Это может реализоваться с двух сторон:

- Рост добычи. Стандартный сырьевой цикл предполагает, что при высоких ценах должны увеличиваться капитальные вложения в новую добычу, что приведёт к увеличению предложения, а значит, к снижению цены. Правда, пока что капитальные вложения в новую добычу невелики, хотя и начинают набирать обороты после провала в 2020.

- Рецессия. С другой стороны может подойти рецессия, которая обычно сопровождается снижением спроса на сырьё, а значит, тянет вниз цену.

Кроме того, Calima может решить прекратить возвращать стоимость акционерам и направить все свободные средства на развитие Montney. В долгосрочной перспективе это может быть хорошей идеей, но среднесрочно компания потеряет привлекательность.

Заключение

С учетом особенностей и рисков идею можно считать рискованной, так что лучше не держать на большую долю портфеля. Я держу на 2% от портфеля. Если у вас есть другие нефтегазовые компании, стоит учитывать общую долю сектора в портфеле.

Calima дешевле (по EBITDA), чем более крупные или очевидные идеи, хотя они тоже, несомненно, дешевы при текущей или даже более дешёвой нефти. Также Calima не просто зарабатывает деньги, но и возвращает их акционерам, причём не только обратными выкупами (которые часто не приводят к росту цены акции), но и дивидендами. Кроме того, акция явно не в фаворе у рынка, это значит, что она не перегрета, и сильнее опускаться, кажется, некуда. С другой стороны, если сентимент на рынке сменится, то котировку могут разогнать очень сильно, учитывая малую капитализацию компании (Calima разогнать гораздо проще, чем условный Petrobras). Делать ставку на смену настроения рынка, конечно, не стоит, но риск дальнейшего падения, на мой взгляд, значительно ниже возможности роста, даже без учета фундаментальных факторов, которые у компании хороши.

Наиболее удачные инвестиции в сырьевом секторе предполагают правильную точку выхода, когда закончится бычий рынок. Поэтому идея носит среднесрочный характер.

В плане точки выхода стоит следить за капитальными вложениями в новую добычу. Рецессия может представлять угрозу, но рецессия будет не вечной, к тому же она не гарантирует низкие цены. Во время Великой депрессии сырье стоило достаточно дорого, несмотря на огромные проблемы в экономике. В целом предсказать макро в плане рецессии, её суровости, продолжительности и потенциального влияния на нефтяные котировки куда сложнее, чем просто следить за тем, сколько денег капиталисты вливают в новую добычу.

Закрытие идеи 06.02.2023

Сам за идеей детально не следил, автор идеи Олег Фурсенко писал подробные апдейты в комментариях, а сейчас решил ее закрыть. С момента публикации акции прибавили 10-12% в AUD и в районе 20% в USD – отличный результат, лучше основных индексов, XLE и нефти, с чем поздравляю Олега. Далее текст автора.

Несмотря на то, что пока не наблюдается причин для серьёзного и продолжительного падения цен на нефть, решил закрыть позицию. На это есть несколько причин:

1. Значительная часть выручки компании формируется из североамериканского газа, который сильно снизился в цене, и ближайший апсайд в нём, не считая погодных явлений, пока ожидается в 24-25 годах. Также канадские газовики активно инвестируют в новую добычу, что ничем хорошим для цены не заканчивается (вспомним американских сланцевиков, которые укатали нефть своими излишне агрессивным капвложениям).

2. Рецессия, в наступлении которой я лично всё более уверен, также ставит повышенные, пусть и краткосрочные, риски для цены нефти.

В итоге, считаю, что идею стоит закрыть. При желании оставаться в нефти можно переложиться в более концентрированные не нефти истории, а можно попытаться перехитрить рынок, и перезайти в Calima позже, если цена значительно упадёт на той же рецессии.

Продавать, думаю, можно по 14 австралийских центов, что обеспечит хорошую (хоть я и надеялся на большую) доходность за довольно короткий промежуток времени. Сам продолжаю следить за компанией, Calima мне нравится, и по более низкой цене или при улучшающейся конъюнктуре рынка, возможно, зайду в неё снова.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: