Акции HeadHunter в четверг 26 сентября снова начнут торговаться после перерыва, связанного с “переездом” в Россию. Теперь это будут “новые” акции под тикером HEAD, без инфраструктурных и прочих рисков. Я давно не делал апдейтов по компании, так что самое время освежить взгляд и понять, насколько они могут быть интересны.

Коротко про бизнес

Про Хедхантер думаю все знают, но немного общих вводных. Это крупнейший в России и СНГ сайт для поиска работы. Компания работает в России, Казахстане и Беларуси, но на Россию приходится более 90% выручки. Помимо основного портала hh.ru у компании есть ряд других проектов, которые она развивает внутри (например, соц. сеть Сетка – аналог LinkedIn) или покупает/инвестирует в конкурентов и смежных игроков (список ниже).

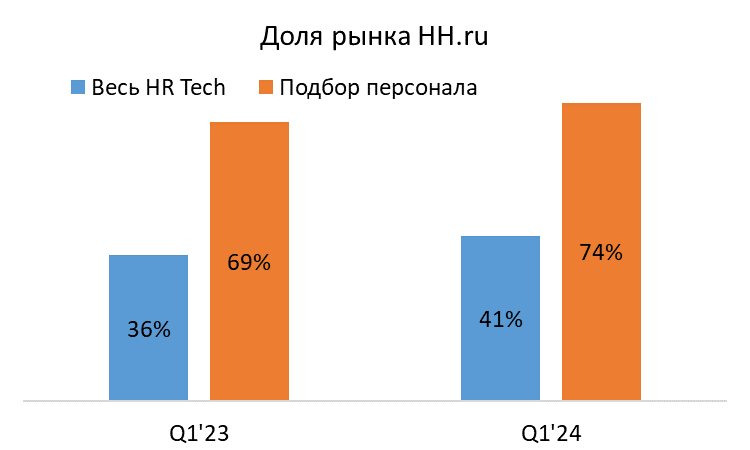

Хедхантер формально имеет множество конкурентов, но по факту компания занимает доминирующее положение на российском HR рынке. Например, если ориентироваться на этот рейтинг от Smart Ranking, то HH.ru занимает более 40% всего рынка HR tech и три четверти рынка подбора персонала, причем в обоих случаях его доля выросла год к году.

Вот рейтинг за 2022-2023 год от той же компании, аналогичная картина.

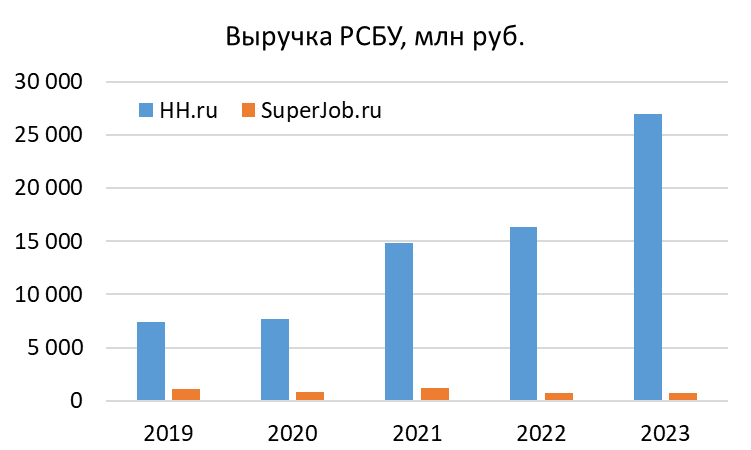

По факту, конечно, доля рынка HH меньше – HR рынок довольно разрозненный и есть множество стартапов и уже зрелых компаний, которые не попали в рейтинг выше. Только мои знакомые делают две такие компании, причем одну из них купил Хедхантер. И это не говоря про множество агентств и частных рекрутеров, которые прямо или косвенно конкурируют с НН. Но очевидно, что Хедхантер кратно больше любой другой компании на HR рынке и пока не видно, кто бы мог составить ему серьезную конкуренцию. Вот, например, сравнение выручки с другим похожим ресурсом по поиску сотрудников SuperJob – динамика говорит сама за себя.

Теоретически бизнес Хедхантера выглядит просто – доску с вакансиями и базу резюме может сделать кто угодно, подобных сайтов в России десятки, а может и сотни. Но в подобных сервисах важен эффект масштаба – чем больше публикуется вакансий, тем больше приходит соискателей и наоборот. Когда лидер рынка достигает определенного масштаба, конкурировать с ним становится очень сложно. Хедхантер смог достаточно давно завоевать лидерство на этом рынке и только укрепляет его в последние годы. В итоге даже Яндекс и VK со своей огромной аудиторией не смогли развить свои сервисы по поиску работы, только Авито составляет хоть сколько-нибудь заметную конкуренцию Хедхантеру, но все равно кратно меньше лидера в этом сегменте.

Сейчас на российском рынке труда сложилась необычная ситуация – в стране аномально низкая безработица (всего 2.4% в июле), а дефицит кадров наблюдается фактически во всех сферах, от разработчиков до курьеров. Среди квалифицированных белых воротничков часть людей уехали за границу за последние 2.5 года (некоторые уже вернулись, но далеко не все), а среди синих воротничков многие переориентировались на военную экономику, где зарплаты часто намного выше, чем на “гражданке” (речь не только про фронт, но и весь ВПК). В результате компании вынуждены не только значительно поднимать зарплаты сотрудникам, но и тратить больше денег на их привлечение. А Хедхантер является бенефициаром этого тренда как главная площадка для поиска сотрудников в России.

При этом с точки зрения личного опыта у меня всегда было сомнительное отношение к Хедхантеру. Я сам в последний раз искал там вакансии, еще будучи студентом, а сотрудников находил только на самые базовые позиции. В моем круге общения фактически нет людей, которые используют HH для поиска работы. Но здесь важно разделять личный опыт и реалии рынка, у меня очень смещенная выборка. Для большей части людей и компаний в России Хедхантер является основным местом для поиска работы и сотрудников соответственно, а его позиции на рынке пока только укрепляются, о чем свидетельствуют цифры выше.

Финансовые показатели

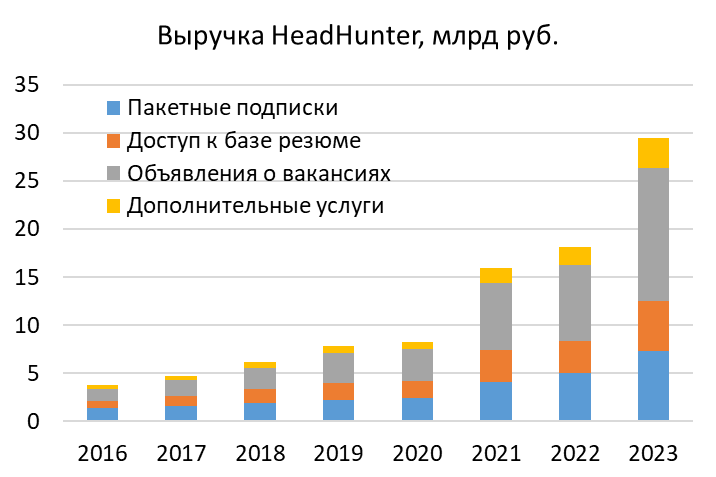

Для начала посмотрим, на чем зарабатывает Хедхантер. Компании платят HH деньги за публикацию объявлений о вакансиях, доступ к базе резюме, пакетные подписки (включают возможность публикации вакансий и просмотра базы резюме в течение определенного времени) и различные дополнительные услуги. Для тех, кто ищет работу, тоже есть платные услуги, но почти все деньги HH зарабатывает с работодателей.

Все категории доходов показывают стабильный и значительный рост, но интересно, что быстрее всего растет выручка от объявлений о вакансиях, а доля подписок, наоборот, сокращается. Среди технологических компаний в последние годы принято наоборот наращивать долю выручки по подписке, так как она считается более стабильной и предсказуемой. Но видимо в случае с Хедхантер компании привыкли платить за публикацию отдельных вакансий по потребности и HH не пытается изменить этот подход, а просто продает то, что пользуется более высоким спросом.

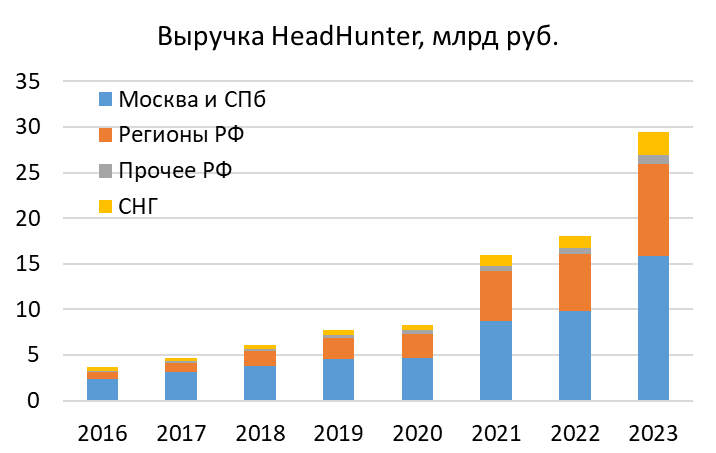

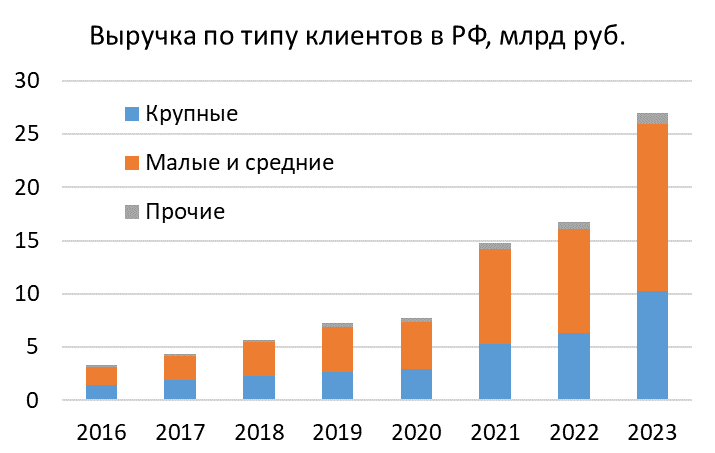

В последнее время у Хедхантера плавно росла доля выручки в регионах, а доля Москвы/СПб снижалась, хотя на них все еще приходится чуть больше половины всех доходов. Доля зарубежных рынков стабильна на уровне 7-8% от общей выручки. Также немного выросла доля среднего и малого бизнеса по сравнению с крупным. Но последние три года структура доходов по регионам и типам компаний стабильна и почти не менялась.

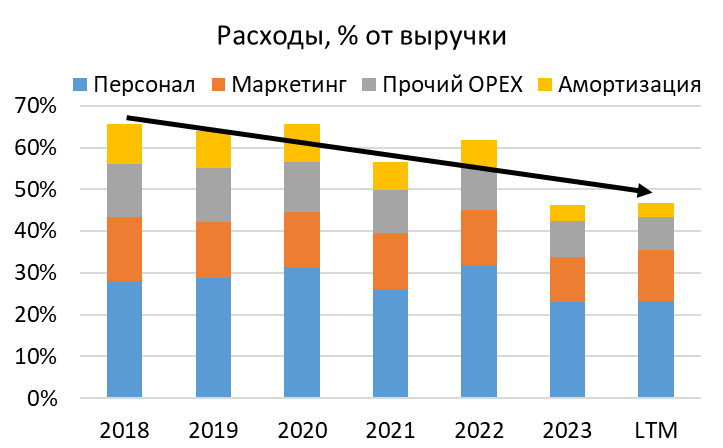

Самая большая статья расходов Хедхантер – это персонал, на него приходится около половины всех операционных затрат. Но расходы на персонал и большинство других статей стабильно падали в последние годы как процент от выручки с ростом масштаба бизнеса, что способствовало росту маржинальности. Достаточно стабильны только расходы на маркетинг – Хедхантер тратит на них 12-13% своих доходов. Временный рост расходов по отношению к выручке в 2020 и 2022 году связан с кризисными кварталами из-за ковида и СВО, когда компании на время сокращали найм. Но эти кризисы были недолгими, затем работодатели быстро возвращались к поиску новых сотрудников.

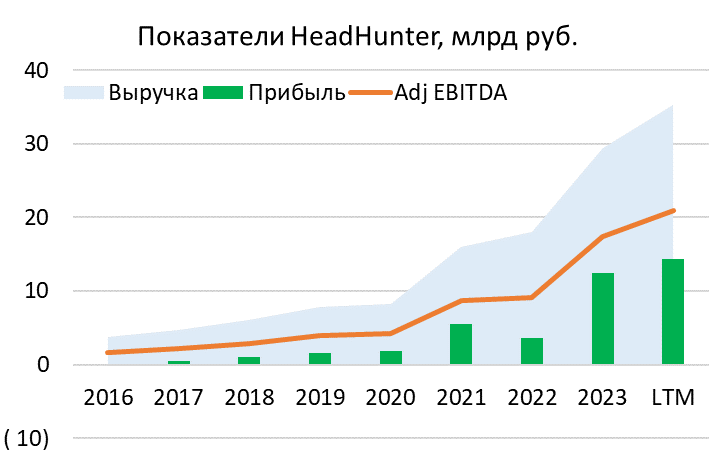

В результате Хедхантер сейчас – одна из самых прибыльных компаний на российском рынке, и в целом в мире не так много компаний, которые могут похвастаться такой маржинальностью. Маржа по чистой прибыли за последний год была более 40%, по EBITDA – более 50%. По результатам 2024 года маржа по чистой прибыли может и вовсе составить около 50%, так как с этого года Хедхантер получил налоговые льготы как IT-компания и его эффективная ставка налога на прибыль стала близкой к нулю.

При этом Хедхантеру не нужны большие инвестиции в рост бизнеса, у компании минимальный капекс. Также Хедхантер почти не капитализирует затраты на создание нематериальных активов, как это делают Позитив, Астра и прочие российские разработчики софта. В результате FCF Хедхантера даже стабильно выше чистой прибыли, т.е. Хедхантер может направлять всю прибыль на дивиденды без ущерба для роста бизнеса. По факту Хедхантер направляет на дивиденды скорее чуть меньше 100% прибыли, а свободный кэш использует также для небольших M&A сделок.

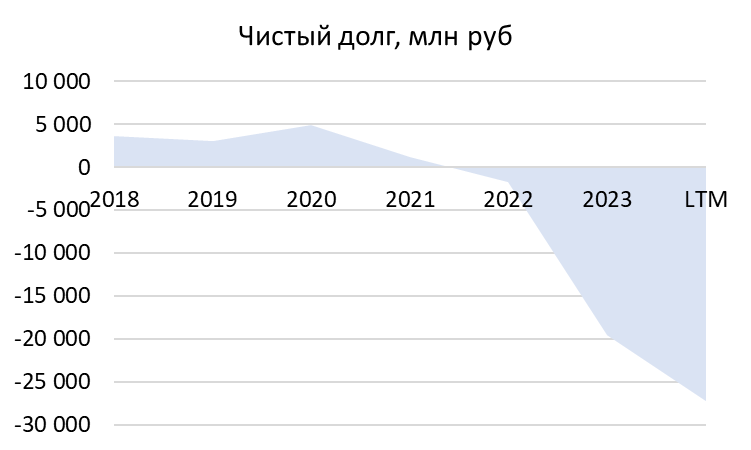

До 2022 года Хедхантер поддерживал примерно стабильный умеренный уровень долга, распределяя почти все доходы на дивиденды. Последние 2.5 года Хедхантер не мог платить дивиденды, так как головная компания была на Кипре, поэтому у него начал быстро копиться кэш на балансе. На 30 июня чистый кэш составлял около 27 млрд рублей или почти 15% капитализации компании.

В общем, фундаментально бизнес Хедхантер выглядит очень хорошо – он быстро растет, имеет очень высокую маржинальность и достаточно большую подушку кэша на балансе. Рыночная конъюнктура сейчас очень благоприятная для компании, а серьезных конкурентов фактически нет.

Перспективы и оценка компании

Гендиректор Хедхантера недавно дал большое интервью, в заголовок которого вынесли достаточно смелую фразу – «В нашей стране больше никогда не будет дешевой рабочей силы». Говорить “никогда” я бы не стал – периодические кризисы с заметным спадом на рынке труда неизбежны, особенно в такой циклической экономике как российская. Но долгосрочные тренды в России и в мире действительно способствуют удорожанию рабочей силы.

Доля населения трудоспособного возраста в России постепенно сокращается естественным образом из-за старения населения и относительно низкой рождаемости. Повышение пенсионного возраста может лишь немного облегчить ситуацию, но не сможет ее исправить. Закрыть дефицит рабочей силы можно было бы за счет притока мигрантов, но это также спорный вопрос – зачастую наоборот обсуждаются различные ограничения в этой сфере.

В итоге, если рынок труда останется дефицитным и работодатели продолжат активно конкурировать за сотрудников, то Хедхантер и далее сможет повышать цены на свои услуги значительно быстрее инфляции и расти опережающими темпами. В этом году такая ситуация по-прежнему сохраняется, это видно, например, из динамики вакансии и резюме на hh.ru.

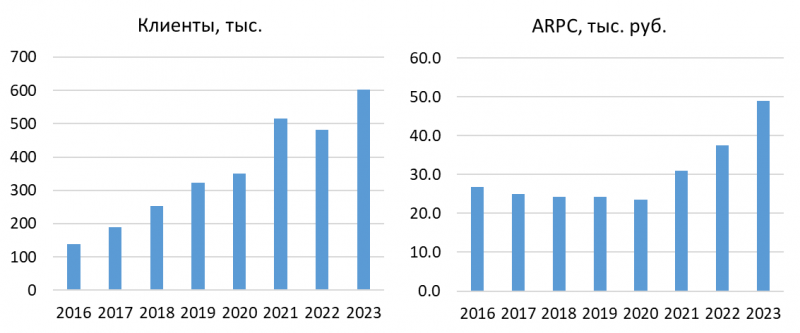

При этом если посмотреть историю, то у Хедхантера фактически каждый год росло количество клиентов кроме 2022 года, но при этом средний чек на клиента (ARPC) даже немного снижался с 2016 по 2020 год. Тогда рынок труда был значительно менее конкурентным, а компания вероятно больше фокусировалась на росте доле рынка, а не монетизации. Соответственно, если текущий перегрев на рынке труда спадет, можно предположить, что ARPC начнет расти значительно медленнее, чем сейчас.

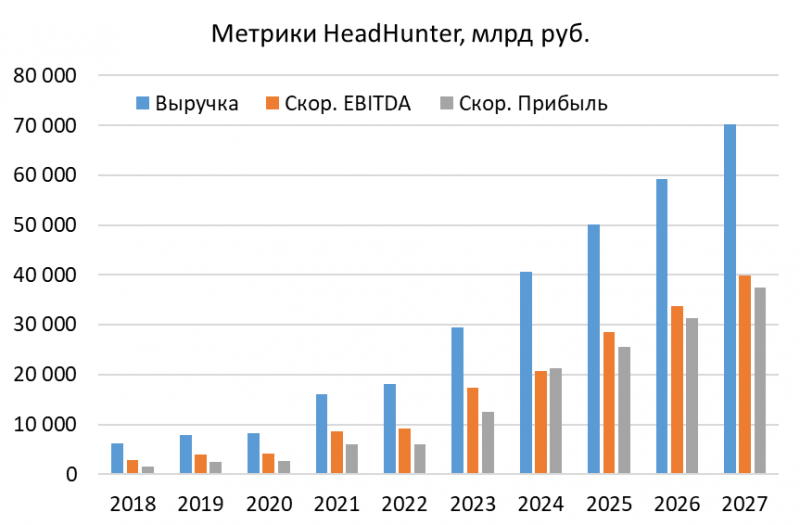

Мой примерный прогноз по показателям Хедхантера выглядит так. Компания вероятно в этом году выйдет на маржинальность около 50% по чистой прибыли и чуть больше по EBITDA и далее сохранит ее, а темпы роста выручки будут постепенно замедляться, но останутся значимо выше роста номинального ВВП. При этом мой прогноз еще достаточно консервативен, некоторые аналитики закладывают более оптимистичные темпы роста.

Менеджмент на встрече с аналитиками недавно сказал, что могут в ближайшее время направить на дивиденды 35 млрд рублей из накопившейся кубышки, а также потратить 10 млрд рублей на байбек для поддержания котировок. Далее дают гайденс по дивидендам в районе 75% от скорректированной прибыли. Так как FCF компании обычно чуть больше, чем прибыль, даже при такой политике на балансе будет понемногу копиться кэш, который видимо будут тратить на небольшие M&A.

В итоге Хедхантер может заплатить разовый дивиденд около 18% в ближайшее время из накопленной кубышки и затем дивдоходность может составить 10%+, что весьма хорошо для растущего бизнеса. По итогам 2024 года P/E может опуститься ниже 10 (считаю от цены на закрытие торгов в августе), форвардные мультипликаторы еще меньше за счет роста бизнеса.

В итоге, Хедхантер фундаментально выглядит очень интересно – растущий бизнес, без долга, недорого стоит и планирует платить двузначные дивиденды. Но есть одно большое НО.

У компании один из самых больших free float на российском рынке – около 60%. Причем на Мосбирже и СПб бирже насколько знаю в сумме торговалось всего ~5% акций, а остальное было на Nasdaq. Хедхантер почти не выкупал свои акции у нерезидентов (была оферта с большим дисконтом, но в ней судя по всему почти никто не участвовал), но вероятно этим активно занимались различные частные лица. В отчете Совкомбанка правда есть оценка, что в ЕК только 20% акций, в этом случае потенциальный навес может быть не такой большой, но все равно это несколько десятков миллиардов рублей.

Соответственно, после возобновления торгов, вероятно, будет огромный навес. Какая его реальная величина – никто не знает. Возможно, большую часть акций у нерезидентов скупили крупные инвесторы (Потанин, Kismet, кто-то еще), которые не будут лить акции в стакан на открытии, тогда рынок в теории может достаточно быстро переварить навес. Но почти гарантированно акции в ЕК скупали и спекулянты, которые будут готовы продать их в рынок по любой цене на открытии, так что значительное давление на котировки точно будет. Сколько он продлится – дни, недели или месяцы, вряд ли сейчас кто-то сможет сказать.

О своих планах насчет акций Хедхантера напишу далее в закрытой части.

Продолжение материала и комментарии к посту доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: