Делал анализ компании в сентябре перед началом торгов, за это время прошел Investor Day, вышел отчет за третий квартал и еще на выходных модерировал секцию с компанией на конфе Profit, поэтому появилось достаточно новых вводных и можно сделать апдейт.

Общий взгляд на бизнес

Первое, что хочется сказать – HeadHunter молодцы. У них очень четкая коммуникация для инвесторов и понятная стратегия. Ниже сформулирую основные тезисы.

Компания является безусловным лидером на рынке рекрутмента, по ее оценкам каждый второй сотрудник в России находит работу через HH. При этом HeadHunter говорит о том, что их доля рынка еще относительно низкая и они оценивают весь рынок рекрутмента в 300 млрд рублей (при выручке компании 30 млрд в 2023 году и 40 млрд в 2024). Я специально уточнил на конфе у IR, куда идут остальные расходы на привлечение сотрудников, по его словам все еще много оффлайна и прочих “старых” методов рекрутмента. Субъективно кажется, что реальный целевой рынок HH конкретно в рекрутменте значительно меньше, но у компании все еще значительный потенциал роста за счет МСБ, регионов и рабочих специальностей, где ее доля рынка относительно небольшая.

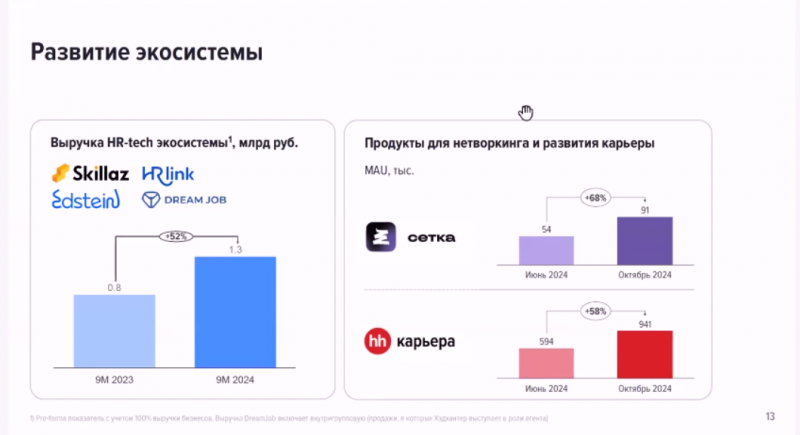

Помимо рекрутмента компания инвестирует в смежные направления – HR-tech, обучение и т.д. По итогам 2024 года ожидают выручку HR-tech около 2 млрд рублей (5% от общей). Также HeadHunter запустил карьерную соц. сеть Сетка, аналог LinkedIn, но пока она находится на раннем этапе развития и значимой монетизации в ближайшие несколько лет не будет. Кроме того, HH является лидером рынка рекрутмента в Казахстане, Узбекистане и Беларуси.

HeadHunter говорит, что планирует растить бизнес примерно в 2 раза каждые 3 года. Исторически компания росла даже немного быстрее, и думаю ближайшее удвоение выручки (с 30 млрд в 2023 году до 60 млрд в 2026) вполне достижимо, а далее расти такими темпами будет сложно без M&A. При этом у HH четкая стратегия, что все продукты должны выходить на быструю окупаемость и не “жечь деньги” (кроме, возможно, Сетки), поэтому, например, компания не планирует выходить на зарубежные рынки с высокой конкуренцией, где нужно много инвестировать для достижения значимой доли рынка.

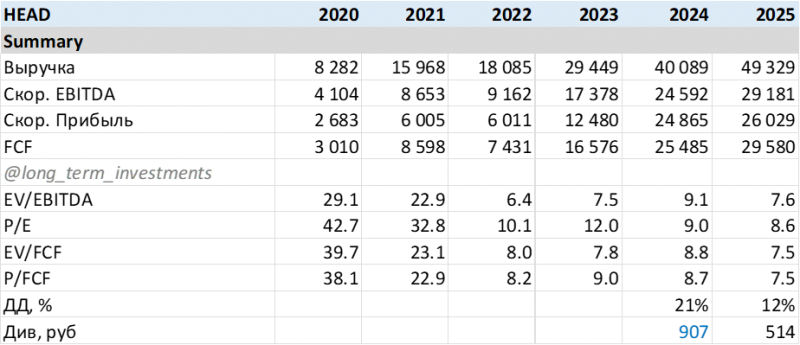

У HH сейчас очень высокая маржинальность бизнеса, около 60% по EBITDA, что является одним из лучших показателей среди всех публичных компаний в России. При этом у HeadHunter почти нет капекса, нет долга и процентов, а теперь еще и низкие налоги, как у IT компании + отрицательный оборотный капитал, поэтому фактически вся EBITDA перетекает в чистую прибыль и FCF. Кажется в России нет больше ни одной публичной компании с маржой по чистой прибыли и FCF >50% и во всем мире найти такие очень непросто.

Может возникнуть логичный вопрос, насколько такая маржинальность бизнеса устойчива долгосрочно и не придут ли конкуренты, которые демпингом начнут забирать долю рынка и давить на маржу. HeadHunter уверяет, что основному бизнесу ничего сильно не угрожает из-за сильных сетевых эффектов, хорошего продукта и т.д., но допускает небольшое снижение маржинальности за счет развития новых направлений. Например, в HR-tech целевая маржа по EBITDA скорее 20-40%, а не 60%+, как в основном бизнесе. На мой взгляд удержать маржу по EBITDA на уровне 60% долгосрочно будет очень сложно, в своих расчетах закладываю, что она будет немного снижаться.

HeadHunter генерирует кучу кэша и целиком возвращает его акционерам. В декабре компания выплатит дивиденд по сути за 4 года (2021-2024), 907 рублей на акцию, что дает дивдоходность около 20% к текущей цене. Естественно, это разовый дивиденд и дивдоходность в будущем будет ниже, но она все равно, вероятно, будет двузначной и одной из самых высоких среди компаний роста. Если не будет M&A или какие-то инвестиционных проектов, HeadHunter планирует распределять на дивиденды всю прибыль. Ранее компания платила дивиденды раз в год, но рассматривает более частые выплаты, если это поможет повысить ее привлекательность для инвесторов.

Основным краткосрочным риском для инвесторов после начало торгов был большой потенциальный навес, так как free float на Nasdaq составлял около 50% капитала. Но изначальный пролив на старте торгов быстро выкупили, даже не понадобился байбек на 10 млрд рублей, который компания анонсировала перед стартом. По оценкам компании большая часть навеса уже растворилась в стакане и значительного давления на котировки быть не должно.

Кроме того, нужно сказать, что реорганизация бизнеса еще не завершилась, пока у HeadHunter достаточно сложная юридическая структура, в которой между МКПАО Хэдхантер (его акции торгуются на бирже) и операционными активами есть кипрская прослойка, а 14% акций еще находятся у инвесторов за периметром МКПАО. Компания говорит, что до декабря завершит все необходимые действия, чтобы деньги на дивиденды без проблем поднялись на уровень МКПАО, а большая часть из оставшихся 14% акций перейдет в российский контур (частично на счета типа С, поэтому большого навеса тоже не ожидают). А в следующем году будут работать над упрощением корпоративной структуры, чтобы убрать лишние компании прослойки.

И последний момент, о котором стоит сказать – это структура акционеров. HeadHunter ее не раскрывает, но известно, что в 2023 году 22% компании купил фонд Таврина Kismet Capital у структура Эльбрус Капитал, у которой после сделки осталось 9% (неизвестно, осталась ли эта доля сейчас). Еще 10% и 8% купили предприниматели Леван Назаров и Одиссей Гаврилов (я не слышал о них ранее, не факт, что они конечные бенефициары). Еще 8.7% было у Goldman Sachs, затем доля снизилась до 5.9%, осталась ли она сейчас – неизвестно. Кроме этих долей остается около половина капитала, которую можно считать free float, хотя не факт, что так посчитает Мосбиржа.

В общем с точки зрения акционеров известно, что ни у кого нет контроля, Таврин – понятный акционер с хорошей историей создания стоимости в подконтрольных бизнесах, про остальных ничего не понятно. Отсутствие прозрачности создает определенные риски, но пока действия компании и ее коммуникация с инвесторами оставляют приятные впечатления, поэтому можно рассчитывать, что крупные акционеры заинтересованы в долгосрочном росте стоимости актива.

Отчет за третий квартал

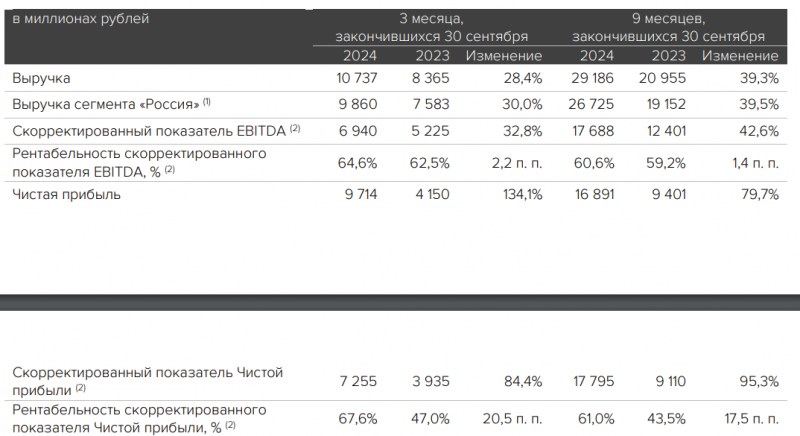

Отчет за третий квартал был немного лучше ожиданий рынка (и моих). Выручка выросла на 28%, EBITDA и прибыль еще сильнее. Бросается в глаза, что чистая прибыль за третий квартал почти равна выручки, но это разовый эффект от валютной переоценки. IR рассказал, что компания хранила свою большую подушку кэша в юанях и недавно конвертировала ее в рубли для выплаты дивидендов, заработав более 2 млрд рублей прибыли.

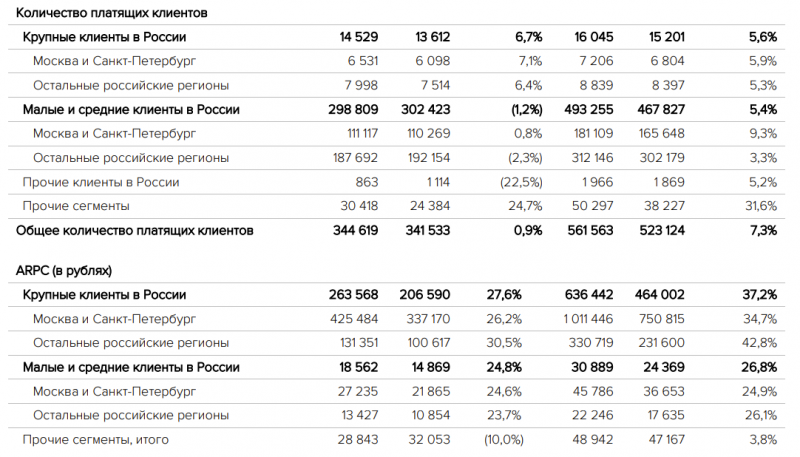

HeadHunter отмечает замедление спроса со стороны малых бизнесов в регионах, которые более чувствительны к ситуации в экономике, и в целом темпы роста выручки замедляются, но пока остаются высокими.

Основной рост происходит за счет стоимости размещения вакансий, количество клиентов растет достаточно медленно, а в МСБ в третьем квартале даже был небольшой спад.

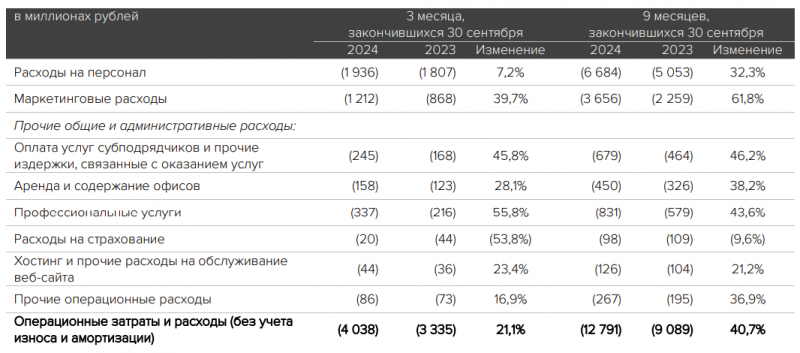

Расходы HeadHunter растут медленнее выручки, во многом за счет того, что с этого года компания получила IT-льготы и теперь платит более низкий взносы на социальное страхование. Кстати со следующего года эти взносы могут, наоборот, вырасти (сейчас свыше определенной суммы доходов ставка взносов 0%, может вырасти до 7.6%). Я грубо оцениваю возможный негативный эффект для HeadHunter в 0.5-0.7% выручки, что может снизить чистую прибыль примерно на 1% – не страшно. Также благодаря IT-льготам в компании в этом году нулевая ставка налога на прибыль в России, со следующего года будет 5%. По идее эта льгота действует до 2030 года, но в компании опасаются, что она закончится раньше с учетом высокой маржинальности многих компаний в секторе и потребности бюджета в деньгах.

По итогам 2024 года HeadHunter планирует заработать около 40 млрд выручки, 24 млрд EBITDA и будет иметь примерно нулевой чистый долг – все свободные деньги выплатят на дивиденды.

Оценка и мнение о компании

Мне нравится бизнес HeadHunter и на мой взгляд он стоит достаточно дешево с учетом его качества и темпов роста. Ожидаю, что в следующем году темпы роста выручки могут быть чуть более 20%, маржа по EBITDA начнет немного снижаться, а маржа по чистой прибыли снизится сильнее из-за налога на прибыль и ухода подушки кэша, которая генерировала процентные доходы. Дивиденд за 2025 год может составить около 500 рублей или чуть больше, что даст ДД 11-12% к текущей цене акций или ~14% к цене после отсечки в декабре.

У меня есть в портфеле акции HeadHunter, считаю компанию одной из интересных историй на российском рынке.

Долгосрочный прогноз, дополнительные мысли про компанию и комментарии к посту доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: