Обзор бизнеса

GungHo – (тикер 3765 на бирже в Токио) – японская гейминговая компания. На нее обратили внимание в комментариях к идее №37 (Gravity), т.к. GungHo владеет 60% компании. Что еще более интересно, если посмотреть на формальные мультипликаторы, GungHo стоит безумно дешево, а кэш на балансе почти равен капитализации компании. Поэтому стало интересно подробнее разобраться, может ли в ней быть какая-то идея.

Для начала посмотрим на бизнес. GungHo основана довольно давно, в 1998 году, основным владельцем был Softbank, причем изначально бизнес вообще планировался как совместное предприятие с Onsale (американский стартап эпохи дотком) по развитию онлайн аукционов. В 2002 году GungHo сменила фокус на видеоигры, одним из первых бизнесов стало развитие игры Ragnarok Online в Японии (создатель которой как раз Gravity). Далее GungHo купила несколько гейминговых компаний и вышла на биржу в Японии в 2005 году (причем тогда вообще торговалась в Осаке, а не Токио).

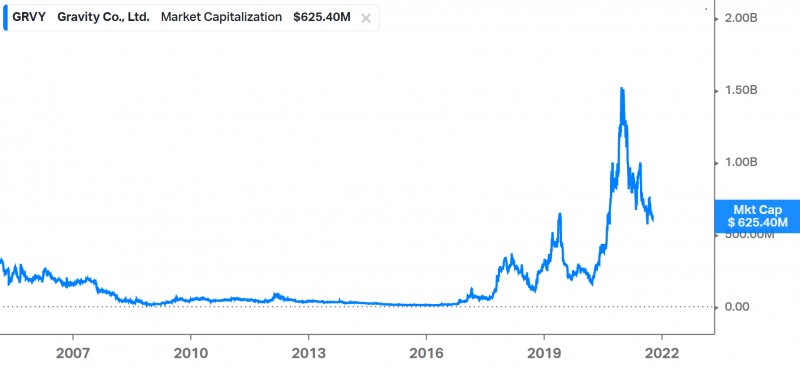

Я не нашел новостей 15-летней давности, но почему-то тогда в моменте был большой ажиотаж вокруг акций и капитализация достигала $5 млрд, хотя бизнес компании было очень маленьким, она стоила 30+ годовых выручек. Затем пузырь сдулся, стоимость упала в много раз.

Далее было два важных события, которую определили текущий бизнес компании. В феврале 2008 года GungHo купила 52% в Gravity за $37 млн. Gravity, кстати, тоже провела IPO в 2005 году, только в США, и ее стоимость тоже кратно упала после размещения. Бизнес Gravity тогда был очень маленьким и станет играть значимую роль для GungHo позже.

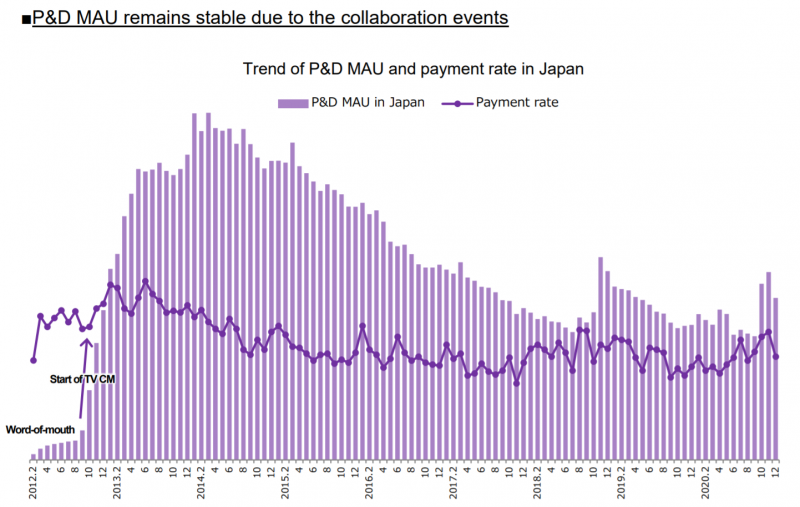

А затем случилось самое значимое события – GungHo запустила игру Puzzle & Dragons в 2012 году, сначала в Японии, а затем но весь мир. Если описать совсем коротко, игроки собирают и прокачивают монстров, чтобы проходить подземелья. Игра сначала очень простая, но потом усложняется и начинает требовать определенных навыков и стратегического мышления, а также имеет небольшой социальный элемент. Игроки могут покупать внутриигровые предметы, чтобы быстрее прокачиваться, но при этом только за счет денег выиграть нельзя. Более подробно механика описана здесь (на русском).

Игра быстро стала хитом, до 2018 года она была самой кассовой мобильной игрой в истории и первой игрой, преодолевшей отметку доходов в $1 млрд. Историю развития можно коротко почитать в Википедии. В первые месяцы количество пользователей и доходы игры росли по экспоненте, GungHo начала зарабатывать более $100 млн в месяц (выручки), а стоимость акций в моменте в 2013 году взлетела почти до $20 млрд, за год они выросли почти в 100 раз.

Затем популярность игры начала снижаться, за пределами Японии она быстро ушла с радаров, но на родном рынке по-прежнему достаточно популярна, хотя количество активных пользователей медленно идет на спад. Стоимость акций обвалилась и сейчас компания стоит чуть больше $1 млрд. Все цифры пока привожу в долларах для удобства, хотя стоимость акций и отчетность в японский йенах.

Затем в 2017 году начался резкий рост Gravity, и теперь корейская компания занимает значимую долю в бизнесе GungHo (показатели полностью консолидируются в отчетности, но доля в Gravity только 60%). В итоге, если описать бизнес GungHo, сейчас он состоит в основном из мобильной игры Puzzle & Dragons, которая широко известна в Японии и генерирует хороший доход, но ее популярность сильно падает + 60% доли в Gravity, которую подробно разбирали на сайте. У Puzzle & Dragons достаточно сомнительные перспективы с точки зрения роста, так как в игру уже успела поиграть большая часть населения Японии – игру в стране уже скачали 58 миллионов раз. У компании есть и другие игры на японском рынке, но они не приносят значимого дохода.

Финансовые показатели и оценка

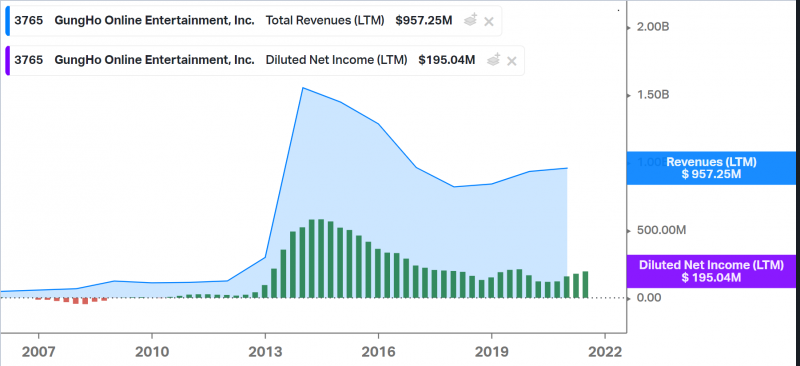

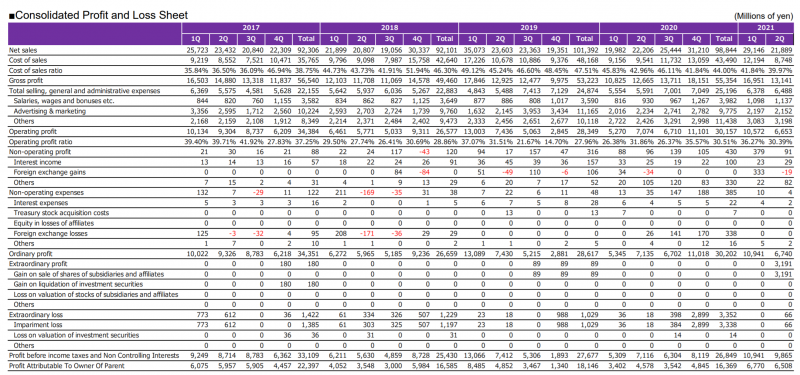

Лучше всего динамика показателей видна в P&L ниже, цифры мелкие, поэтому пропишу основные вещи, исходный отчет здесь. Как уже выяснили, основные показатели стагнируют/слегка падают. При этом компания остается прибыльной, средняя маржинальность по операционной прибыли около 30%, что является отличным результатом. Стоит учесть, что здесь консолидируются показатели Gravity целиком, хотя доля в компании только 60%.

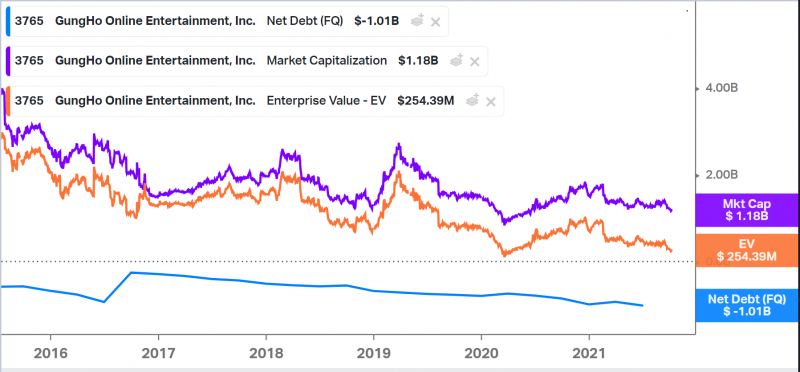

Что еще более интересно, у компании огромная подушка кэша, размер которой уже стремиться к ее капитализации, а EV, соответственно, к нулю. Однако помним про долю в Gravity, поэтому дальше сделаем отдельно оценку основного японского бизнеса.

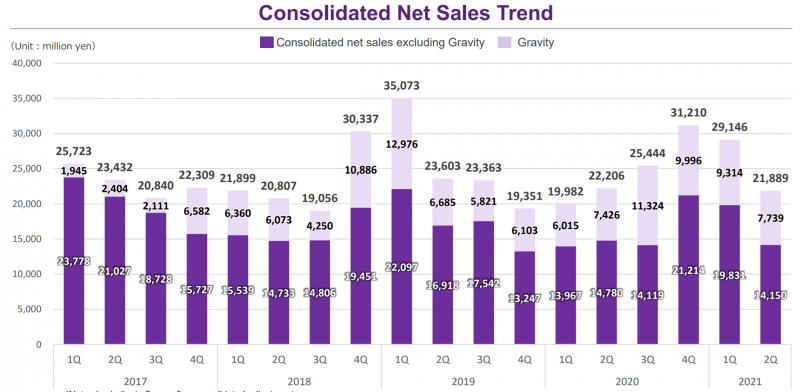

Чтобы оценить стоимость японского бизнеса, вычтем из GungHo показатели Gravity. 60% доля сейчас стоит на рынке $375 млн. При этом у Gravity $180 млн кэша, который консолидируется на балансе GungHo. Это значит, что стоимость японского бизнеса GungHo равна $1.18 млрд капитализации за вычетом $375 млн пакета в Gravity и $820 млн кэша без учета Gravity, что дает -$15 млн 🙂

При этом LTM прибыль японского бизнеса без учета Gravity – $125 млн. Сколько он должен стоить с учетом отсутствия значимых перспектив и постепенного спада показателей – открытый вопрос, но, вероятно, не меньше 4-5 годовых прибылей, т.е. очень консервативно его можно было бы оценить в $500-600 млн. А если предположить, что бизнес будет не падать, а просто стагнировать, то он уже вполне мог бы стоить 8-10 прибылей или $1-1.2 млрд. Это, в теории, дает потенциальный апсайд 50-100% к текущей капитализации.

Если бы GungHo была американской компанией и торговалась в США, можно было бы не думая покупать ее акции. Но проблема в том, что компания японская и торгуется в Японии, а ее менеджмент, судя по всему, не особо заинтересован в росте капитализации, иначе бы не копил такую огромную подушку кэша. Правда буквально в последние пару месяцев, возможно, ситуация начала меняться в лучшую сторону.

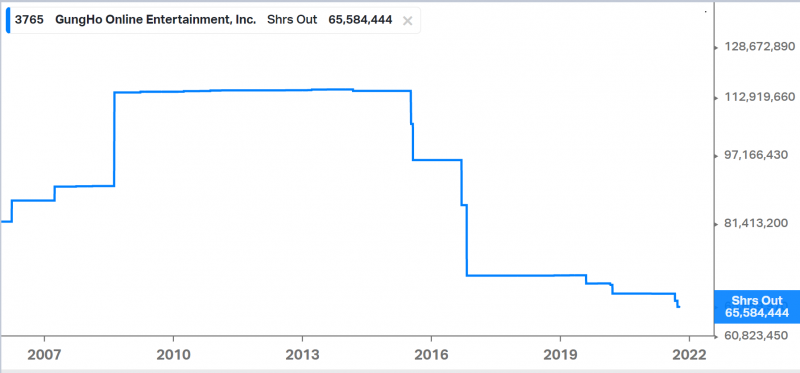

В августе компания объявила байбек на 5 млрд йен или 3.1 млн акций, причем с коротким сроком, до 22 сентября. Судя по количеству акций в обращении он действительно был. Проблема в том, что 3.1 млн акций стоят на рынке более 6 млрд йен, поэтому байбек был реализован не в полном объеме. На новостях о байбеке акции немного выросли, но сейчас упали до значений до новостей в августе. Ранее компания выкупала большой пакет своих акций у Softbank (основного акционера), это видно по большому спаду в количестве акций и уменьшению кэша на балансе в 2016 году.

GungHo также платит дивиденды, но они небольшие и не меняются уже долгое время – 30 йен на акцию в год, что дает доходность около 1.5% годовых.

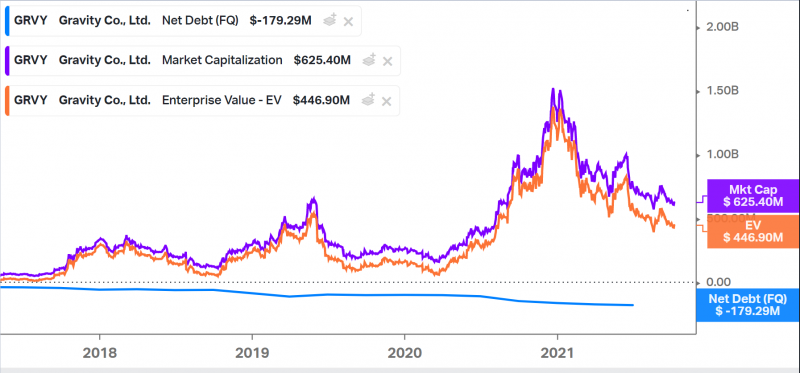

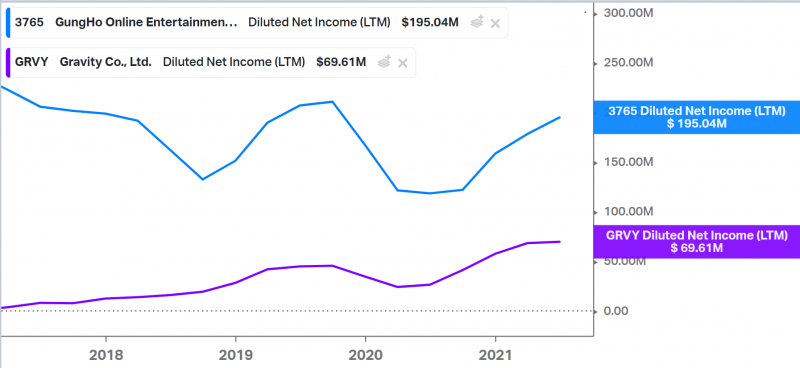

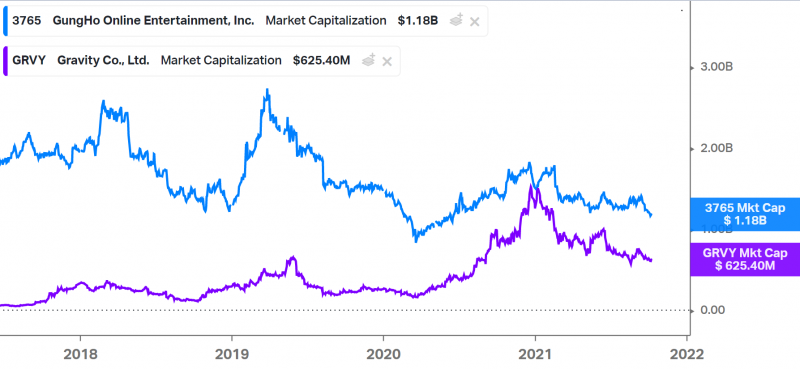

Наконец, стоит сказать о том, как соотносятся между собой котировки GungHo и Gravity. Можно заметить, что с 2020 года они значительно коррелируют, так как Gravity стала занимать значимую долю от стоимости всего холдинга. При этом акции GungHo менее волатильны, что также логично, учитывая огромную подушку кэша у компании.

Выводы

Формально GungHo стоит запредельно дешево – ее основной бизнес в Японии торгуется с отрицательной EV, хотя генерирует высокую и достаточно стабильную прибыль. Ключевая проблема заключается в том, что это японская компания, которая торгуется в Японии, поэтому не особо стремиться раскрывать свою стоимость. Интересно, что даже достаточно большой байбек за короткий срок по сути не повлиял на котировки. Я пока не буду покупать акции, так как есть высокие риски, что они и далее будут болтаться примерно в одном ценовом диапазоне без драйверов для роста. В то же время, буду периодически следить за компанией, если будут объявляться новые байбеки, повышенные дивиденды или другие варианты возврата капитала акционерам, компания может стать интересной для вложений.

Gravity, как писал в идее, планирую держать до ближайшего отчета, и после него решить насчет дальнейших действий. В отличие от GungHo акции торгуются в США, поэтому имеют хотя бы какое-то покрытие среди инвесторов в том же Твиттере и со значительно большей вероятностью вырастут при хороших результатах (про акции GungHo я не нашел ни одного упоминания в Твиттере).

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: