Для начала стоит дать ссылку на пост Владислава из Road2riches, у которого я во многом позаимствовал формат. Сам с удовольствием каждый раз читаю, много интересных фактов и цифр, если такой формат постов вам интересен – рекомендую.

TESLA

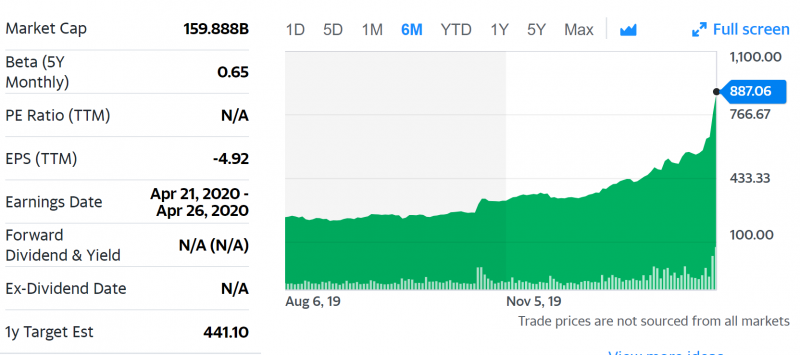

Главное событие последних дней – взлет акций Тесла. Котировки ушли в параболический рост, за январь выросли более чем вдвое, а от минимумов летом 2019 года в 5 раз.

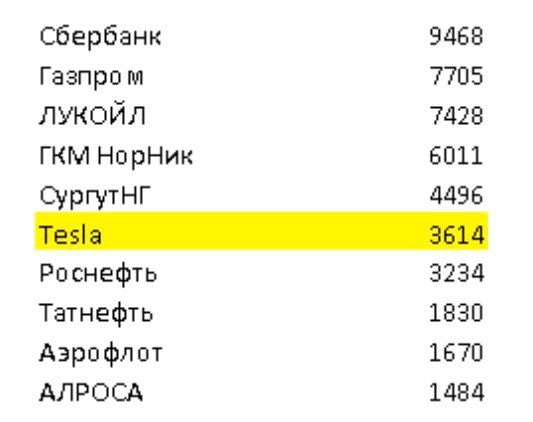

Сейчас ажиотаж вокруг акций настолько большой, что даже на российском рынке (СПб бирже) оборот в акциях Tesla на уровне голубых фишек – 4 февраля ей наторговали на 3.6 млрд рублей.

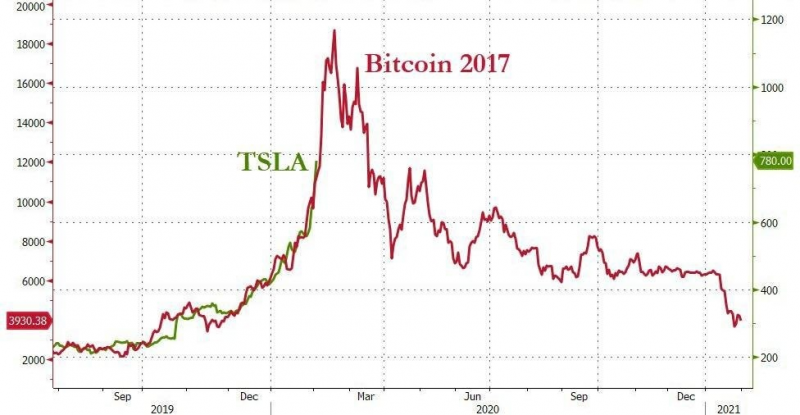

Забавный факт, что взлет акций Tesla напоминает динамику биткоина в декабре 2017 года. Если верить картинке, нужно шортить Тесла от $1200.

Шутка, не нужно шортить Тесла, конечно же. Я всегда считал шорт акций вроде Тесла крайне опасной и неразумной затеей именно по причине того, что происходит сейчас. У таких компаний в моменте нет потолка – в теории, Тесла может взлететь и до $1500, и до $2000 за акцию. Естественно, такая стоимость будет фундаментально не обоснована, но товарищам с короткими позициями, которым придется закрывать шорты с миллиардными убытками из-за шорт сквиза, от этого будет не легче.

Собственно закрытие шортов и стало топливом для текущего ралли, можно заметить, как short interest (% акций в шорте) падает на фоне ралли в котировках.

В таких историях всегда лучше наблюдать за происходящим со стороны, даже если очень хочется зашортить бумагу или, наоборот, запрыгнуть в нее на волне роста. Если у вас достаточно большой счет (миллионы рублей), и вам не дает покоя внутренний спекулянт, купите или продайте одну акцию, чтобы почувствовать себя причастным к истории. Больше точно не стоит.

А если вы все еще держите акции Тесла и верите в долгосрочный потенциал компании, то стоит делать, как Ark Invest – подрезать позиции и забрать хотя бы часть прибыли. Это при том, что аналитики Ark ставят таргет $7000 к 2024 году.

На фоне происходящего с Тесла наткнулся на потрясающую историю более чем десятилетней давности – когда в акциях Фольксвагена был эпичный шорт сквиз. В 2008 году котировки в моменте выросли в 5 раз с 200 до 1000 евро, а капитализация достигла 420 млрд евро и Фольксваген стал самой дорогой компанией в мире (спустя 11 лет акции Фольксваген стоят 163 евро). И это все происходило на фоне мирового финансового кризиса, когда все рынки летели в пропасть. “Умные” хедж фонды, которые решили заработать на рыночной неэффективности, в итоге потеряли больше 10 млрд долларов на своих коротких позиция. Очень рекомендую почитать – статья на английском.

КОРОНАВИРУС

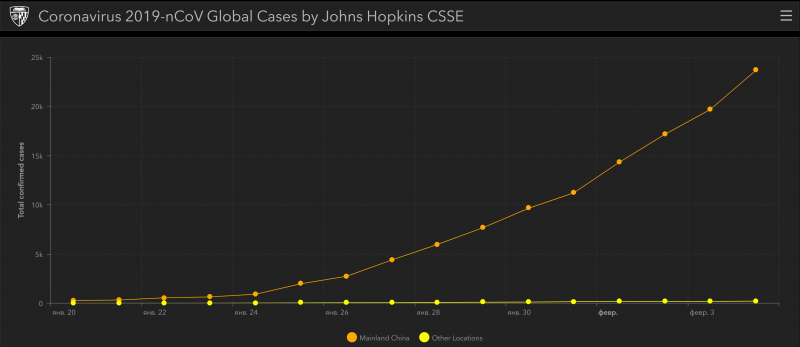

Количество заболевших и погибших продолжает расти, но на текущем этапе можно с высокой вероятностью сказать, что вирус локализован в Китае, преимущественно в провинции Хубей, на которую приходится две трети заболевших и 97% смертей. На текущий момент в сумме около 25 тысяч случаев и 500 смертей. За официальной статистикой можно следить здесь. Пока все происходит примерно так, как прогнозировал в статье чуть больше недели назад на основе истории предыдущих вирусов.

Экономический эффект от коронавируса только предстоит оценить, в 1 квартале в китайской экономике явно будет значимое замедление и худшие темпы роста за последние десятилетия. Ключевой вопрос – насколько быстро восстановится экономика. Если в следующем квартале ее рост восстановится и привычные экономические связи придут в норму, про коронавирус все забудут, как будто его не было.

Если посмотреть на китайский фондовый рынок как индикатор, он пока на 10% ниже январских максимумов из-за резкого падения 3 февраля (до этого был закрыт неделю из-за китайского нового года), но уже начал восстанавливаться.

В случае с коронавирусом особенно выделились акции японской Kawamoto Corporation (производит маски и прочую медицинскую одежду), которые резко выросли в 6-7 раз. Я попытался зашортить акции после того, как пузырь начал сдуваться, но в Interactive Brokers они уже недоступны для шорта.

ТЕХНОЛОГИИ

Очень крутой подкаст (на английском) про инвестиции в софтверные компании с Chetan Puttagunta, партнером венчурного фонда Benchmark. Если вы инвестируете в акции технологических, особенно софтверных компаний – must listen. Также рекомендую подписаться на Chetan в Твиттере, где он часто приводит интересные факты и статистику.

Потрясающий факт – доходы Salesforce (разработчик популярной CRM) в расчете на одного клиента растут средним темпом 15% в год в течение 15 лет с момента IPO в 2004 году. Т.е. сейчас каждый клиент приносит Salesforce в среднем в 8 раз больше денег, чем раньше. Тогда никто не мог даже предположить, что рынок софта может быть настолько большой. И, скорее всего, большинство людей до сих пор сильно недооценивает потенциал масштаба рынка многих софтверных компаний.

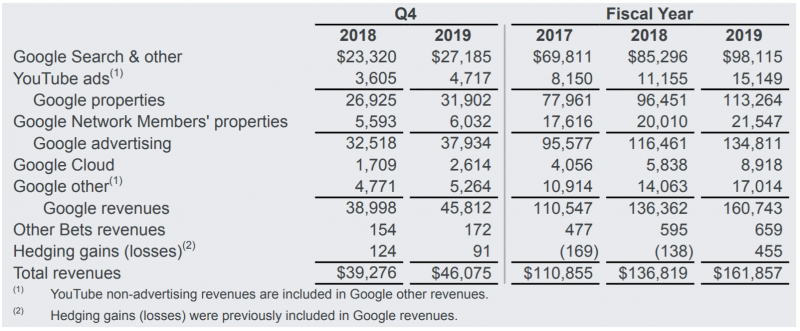

Alphabet (Google) впервые раскрыл доходы YouTube и Google Cloud, которые составили 15 и 10 млрд долларов за 2019 год соответственно. По YouTube консенсус был около 20 млрд, по облачному бизнесу цифры примерно совпали с ожиданиями. Оба бизнеса очень быстро растут (31% и 53% соответственно), их прибыль не известна, но если применить рыночные мультипликаторы EV/S, то Youtube можно оценить в 200-250 млрд долларов, Google Cloud примерно в 200 млрд долларов, т.е. в сумме два направления могли бы стоить как почти половина EV Alphabet, хотя они приносят только 20% выручки компании.

Прогнозы (на английском) про различные технологические компании и тренды на 2020 год от Scott Galloway – интересно почитать. Также у него есть YouTube канал (тоже английский) с классными короткими видео.

ГАЗ

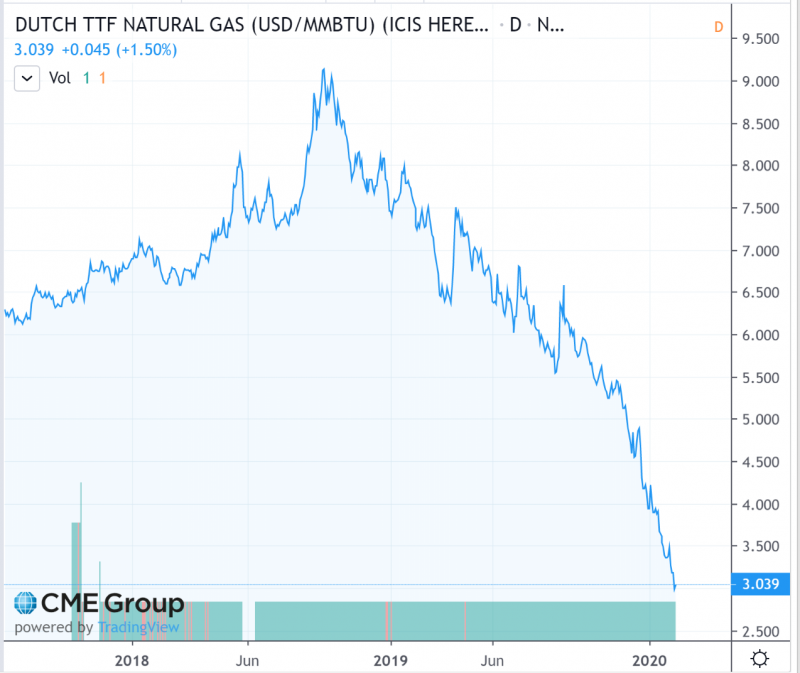

Цена на газ в Европе находится в свободном падении, цены на минимумах за многие годы, и это при том, что зима – пик потребления газа.

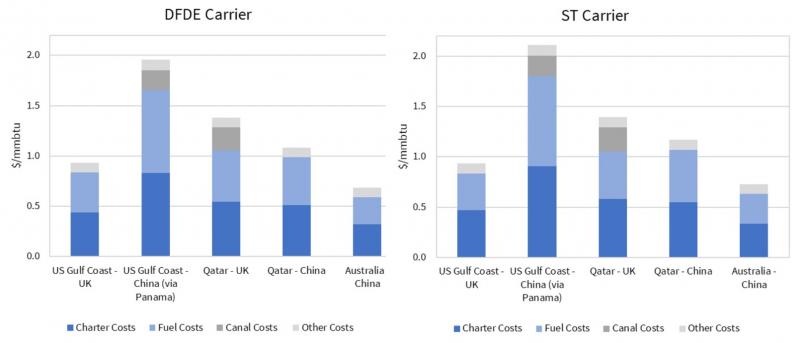

Текущая спотовая цена нерентабельна для американского СПГ – доставка стоит около $1/MMBTU, сжижение в США – $2-3/MMBTU, себестоимость добычи даже у самых эффективных игроков – $1-1.5/MMBTU.

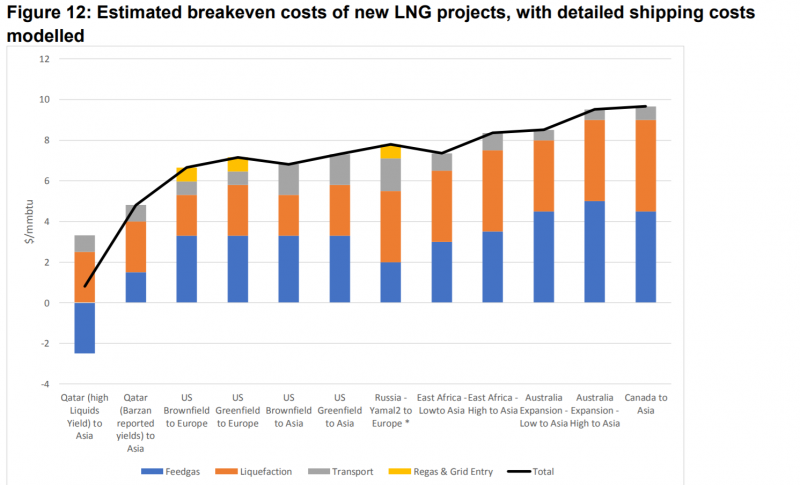

Нашел интересное исследование, согласно которому при текущих ценах любой СПГ кроме попутного газа из Катара при текущих спотовых ценах продается в жесткий минус (включая СПГ Новатэка). Судя по всему издержки в исследовании завышены, но при $3/MMBTU экономика СПГ явно не сходится, поэтому будет интересно посмотреть за развитием ситуации.

Более того, если верить еще одному исследованию, по $3/MMBTU (это $85/кубометр) даже трубопроводный газ Газпрома будет поставляться в Западную Европу в минус из-за издержек на транспортировку газа. Правда исследование старое скорее всего издержки, опять-таки, завышены.

ПРО ИНВЕСТИЦИИ В ЦЕЛОМ

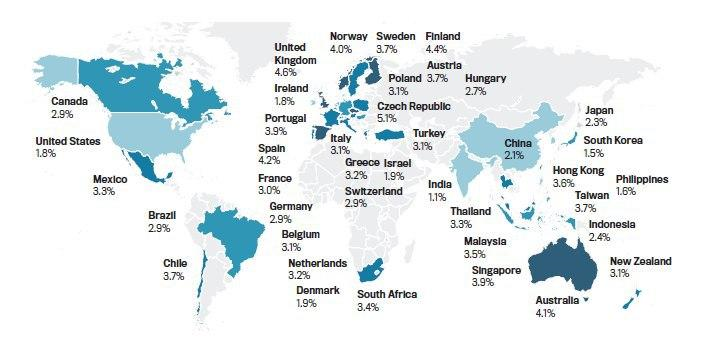

Дивидендная доходность мировых рынков на карте мира. России тут нет, но наш рынок даже после роста на 40% в долларах за 2019 год имеет дивидендную доходность около 7-8%, что с отрывом является лучшим показателем в мире среди более менее развитых рынков.

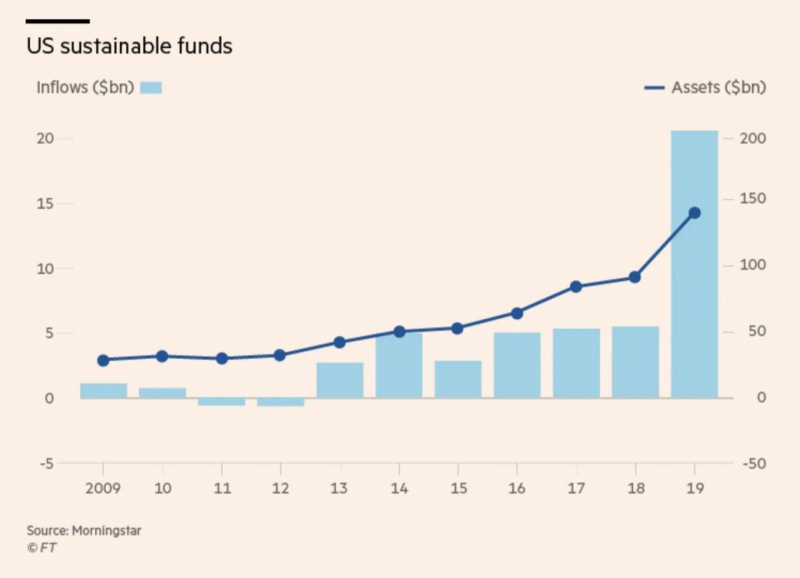

В мире сейчас хайп вокруг ESG инвестиций – в 2019 год был рекордный приток в подобные фонды, более 20 млрд долларов. Это, так называемые, социально ответственные инвестиции, которые предполагают покупку акций компаний, которые “делают мир лучше”, и избегают покупки “плохих” компаний.

Например, Beyond Meat является идеальной целью для ESG инвестиций (искусственное мясо намного экологичнее, чем натуральное, так как коровы делают больше вредных выбросов в атмосферу, чем автомобили), многие именно этим объясняют хайп вокруг акций компании и ее заоблачную оценку. А табак, алкоголь, “грязные” индустрии (включая нефтятнку и фактически все прочее сырье), относятся к “плохим” инвестициям в глазах ESG инвесторов. Для российского рынка не очень хороший тренд, так как на нашем рынке почти нет компаний, которые подходят под концепцию ESG.

Супер крутой подкаст (на английском) с Sam Zell – одним из самых успешных инвесторов на американском рынке недвижимости. Очень интересно проследить, как развивался американский рынок (например, что до начала 1990-х индустрии REIT почти не существовало и все сделки были частными, хотя сейчас она составляет почти 1 трлн долларов). Кроме того, философия Sam Zell в области инвестиций и жизни в целом очень крутая, рекомендую.

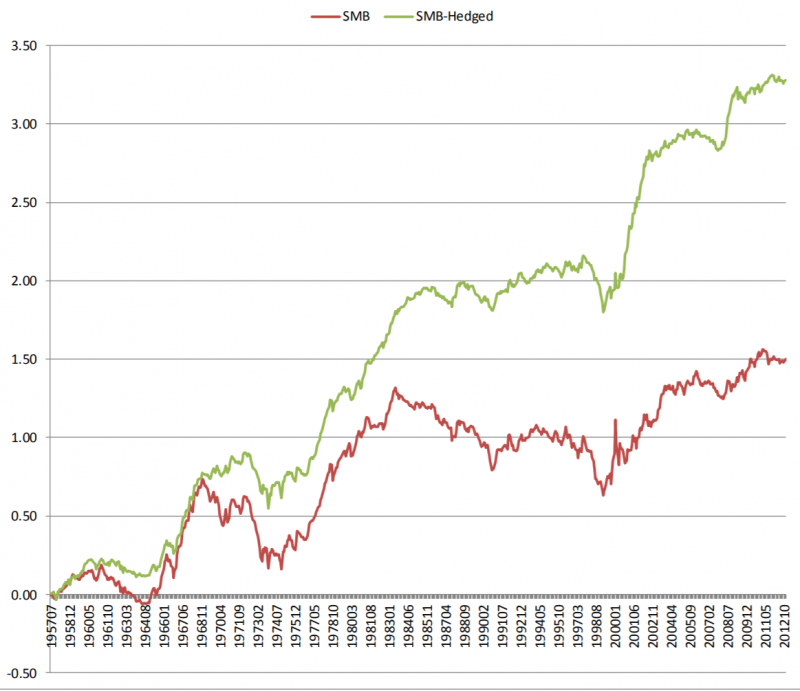

Большое исследование от AQR Capital Management о влиянии размера компании на доходность. Оно на английском и тяжело написано (ребята – хардкорные кванты), но если коротко – исторически инвестиции в небольшие компании позволяли зарабатывать “альфу”, а при условии достаточно простого механического фильтра, который отсекает “некачественные” компании (низкий долг, адекватные мультипликаторы и т.д.) abnormal return получается почти 3% в год, что весьма много. Саммэри в одном графике ниже (красная линия – просто маленькие компании, зеленая – “нормальные” маленькие компании).

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: