Анализ сделан подписчиком Андреем Затенацким. Далее текст автора.

Немного о компании.

Gilead- американская биотехнологическая компания, которая занимается исследованиям, разработкой и реализацией лекарств. Основное внимание уделяется ВИЧ-заболеваниям и болезням печени, таким как инфекция гепатита С и В. Также имеются наработки по лечению гематологии и онкологии, сердечно-сосудистых воспалений, а также респираторных заболеваний.

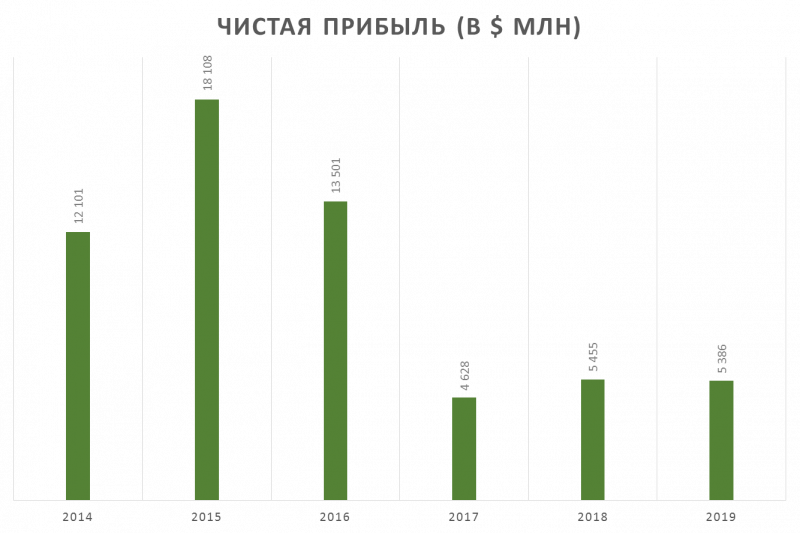

Немного истории. В 2011 год Gilead сделала свое самое важное и дорогое приобретение. За 10,4 млрд.долл была куплена компания Pharmasset Inc. На тот момент акции Gilead стояли $18 за штуку. Спустя два года, в 2013 году, благодаря наработкам Pharmasset выходит препарат по борьбе с гепатитом С под названием Совальди. На протяжении последующих 2 лет этот препарат становится лучшим лекарством по борьбе с Гепатитом С. Благодаря Совальди, с 2013 по 2015 год, выручка Gilead выросла на 200% до $32,6 млрд. Чистая прибыль за это время увеличилась в 5 раз до $18,1 млрд. Акции стали стоить $123 за штуку.

Все было хорошо до 2015 года. Тогда, из-за наплыва дженериков цена на лечение Гепатита С снизилась. Соответственно, снизилась и выручка Gilead. Получилась стандартная картина для фармацевтического бизнеса: пока действителен патент, компания-производитель лекарства держит монопольное положение на его продажу. После истечения срока, рынок заполняют более дешевые копии оригинального препарата. Как итог, компания-производитель теряет уникальность своего лекарства, а значит и деньги от его продажи.

С 2015 по 2018 год выручка Gilead упала на 50%. Чистая прибыль снизилась на 70%. Цена акций ушла со своих пиков и стала стоить $64 за штуку. Если в 2015 году препараты по борьбе с Гепатитом С приносили компании 19,1 $млрд, то в 2018 их доля составила $3,7 млрд.

Лекарства по борьбе Гепатитом С перестали быть основой выручки компании. На их смену пришли препараты против ВИЧ-заболеваний. 80% всей Америки лечит ВИЧ, препаратами от Gilead.

На этом моменте можно поставить точку, но нет. Разберемся, почему Gilead остается выгодной инвестицией на примере последних новостей и фундаментальных показателей компании.

Стабильность прибыли

В годовой динамике, Gilead не несла убытков за последние пять лет. Этим проверяется возможность компании выполнять свою основную цель- приносить прибыль.

Финансовые показатели

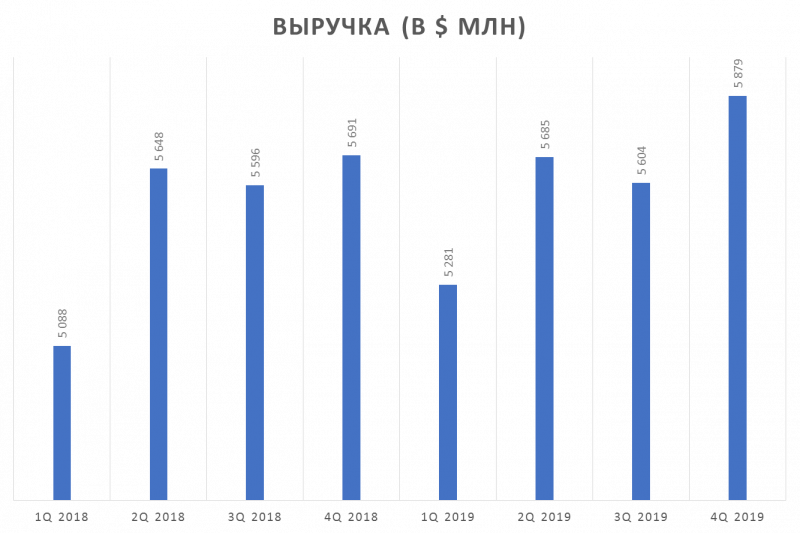

Рост выручки от реализации препаратов по борьбе с ВИЧ-заболеваниями и Лимфомой в Европе способствовал росту квартальной и годовой выручки Gilead. За 4 квартал показатель вырос на 1,5% до $5 879 млн. За весь прошедший 2019 год выручка увеличилась на те же 1,5% до $22 449 млн.

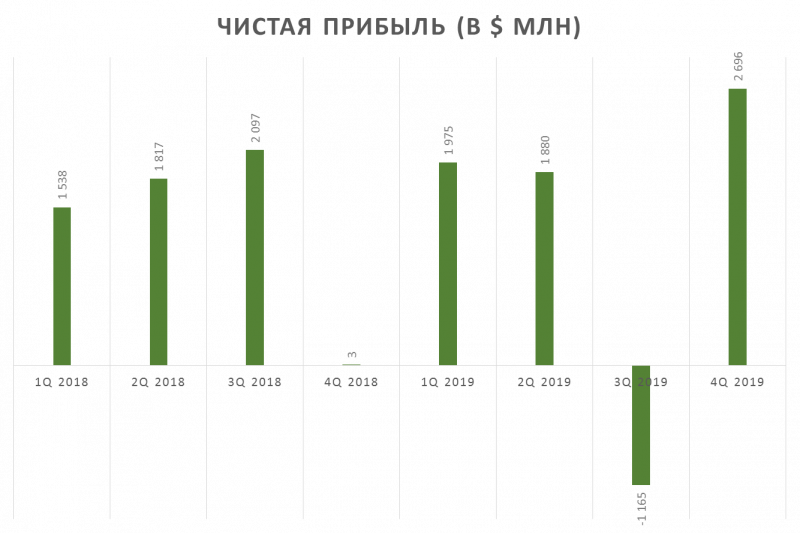

За счет роста расходов на исследования и разработки, а также административных расходов операционная прибыль компании за 4 кв. сократилась на 4,7% до $1 093 млн. За весь год операционная прибыль составила $4 287 млн., что в 2 раза меньше результатов 2018 года. Причины те же.

Из-за чего растут расходы.

14 июля 2019 г. компания Gilead объявила о глобальном 10-летнем сотрудничестве с фармацевтической компанией Galapagos NV. В рамках этой программы первая заплатит $5,1 млрд. Зачем? Видя падающий спрос на собственные лекарства, Gilead пытается заплатить за возможность получить права на наработки препаратов Galapagos. Сотрудничество двух компаний сможет окупить себя только после создания качественно нового продукта. Но пока, такого нет.

Квартальная чистая прибыль Gilead составила $2 696 млн. по сравнению с $3 млн. в 4 кв. 2018 года. Увеличению прибыли способствовал благоприятный налоговый эффект от передачи нематериальных активов внутри предприятия в различные налоговые юрисдикции. Также, повлияло увеличение прибыли от долевых ценных бумаг. За весь 2019 год чистая прибыль сократилась на 1,3% до $5 386 млн. как следствие роста общего числа трат и расходов на 30%.

Операционные показатели

За 4 кв. 2019 по сравнению с 4 кв. 2018.

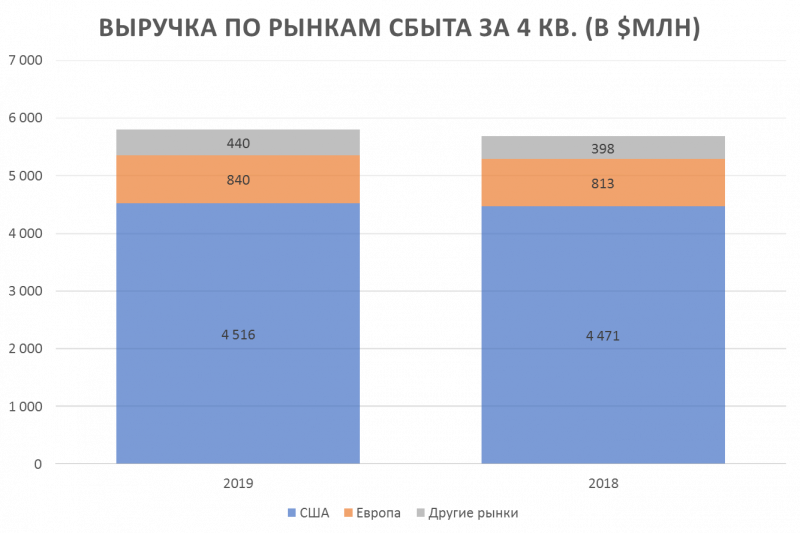

За 4 квартал на рынок США пришлось 78% или $4,5 млрд. от всей заработанной выручки. За год выручка от продаж в США выросла на 1%. На рынок Европы пришлось 14,5% или $840 млн. всей выручки. Изменение за год- +3,3%. На иные рынки приходится 7,6% выручки или $440 млн. Годовой рост- 10,5%.

Выручку Gilead формируют несколько препаратов:

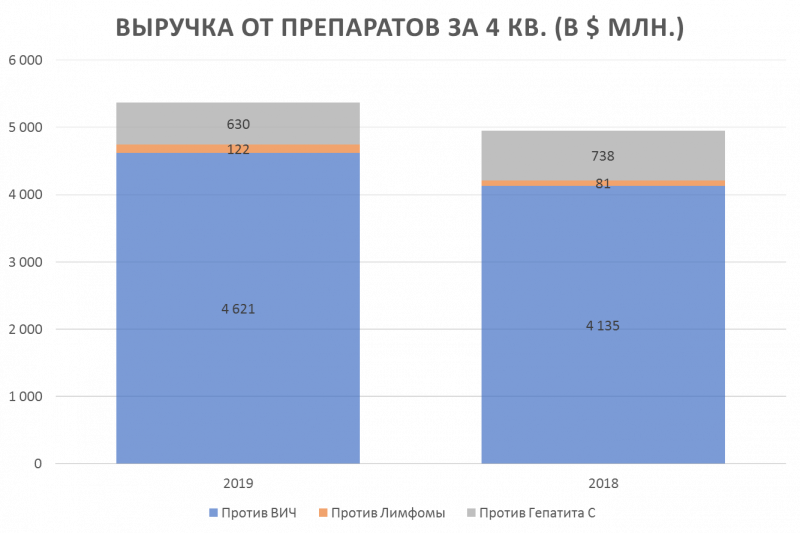

- 75% всей выручки приходится на препараты по борьбе с ВИЧ-заболеваниями;

- 12% выручки- препараты против Гепатита С;

- Остальные 13% приходятся на препараты против Лимфомы и иные лекарства.

В 4 квартале особым спросом пользовались препараты борьбы с ВИЧ-заболеваниями. Благодаря им Gilead заработала 4,6 $млрд, что на 12% результатов 4 кв. 2018.

Но не все так хорошо. Из-за снижение цены препаратов по борьбе с Гепатитом С, Gilead, от их продажи заработала на 15% меньше, всего $630 млн.

В отчете отдельной статьей выделяется препараты борьбы с Лимфомой. Выручка от их реализации выросла на 50% до $122 млн.

Долговые обязательства

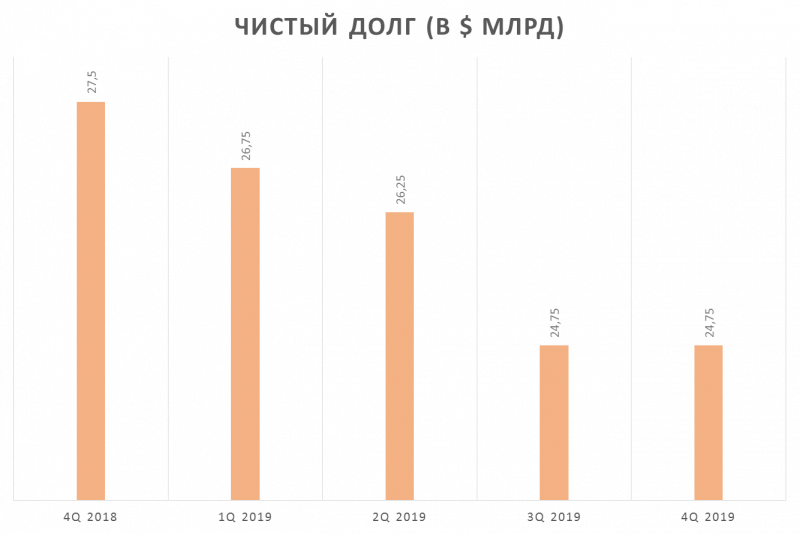

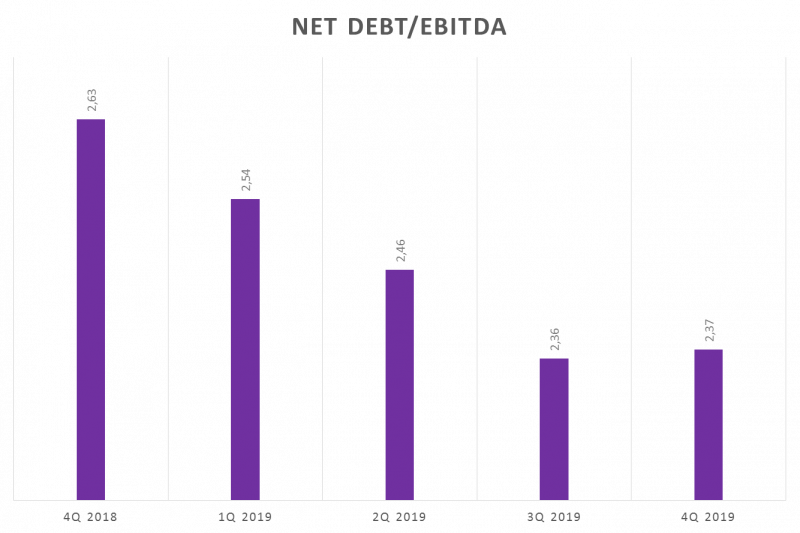

Общий скорректированный долг Gilead на конец года составил $24,75 млрд. А показатель чистого долга к EBITDA- 2,37-х. Это много. Даже в сравнении с другими биотех компаниями. Но вот, что важно: в динамике долги сокращаются. За год общий скорректированный долг компании уменьшился на $3 млрд. Показатель чистый долг/EBITDA сократился на 0,3-х.

Важна динамика. Важно то, как показатели долговой нагрузки меняются со временем. Gilead поэтапно избавляется от своих долгов. Если предположить, что политика сокращения продлится и дальше, то мы увидим приемлемые показатели уже к 2022 году.

Дивидендные выплаты

Немного о приятном. Начиная с 2020 года ежеквартальные дивиденды на одну акцию увеличатся на 8% с 0,63 до 0,68 долл.

30 марта 2020- ближайшая выплата дивидендов. Всем желающим попасть в реестр нужно купить акции не позднее 13 марта. Годовая дивидендная доходность Gilead- 4% в долларах.

Еще немного о приятном. В 2016 году Gilead приняла программу обратного выкупа акций на сумму $12 млрд. За три года было выкуплено 115 млн. акций, что составляет $8,6 млрд. от первоначальной суммы. Также, в январе 2020 было принято решение о дополнительном выкупе на $5 млрд. Как итог, остается 8,4 млрд., которые в перспективе ближайших пары лет, будут направленный на обратный выкуп акций. Чем не хорошая новость для инвестора?

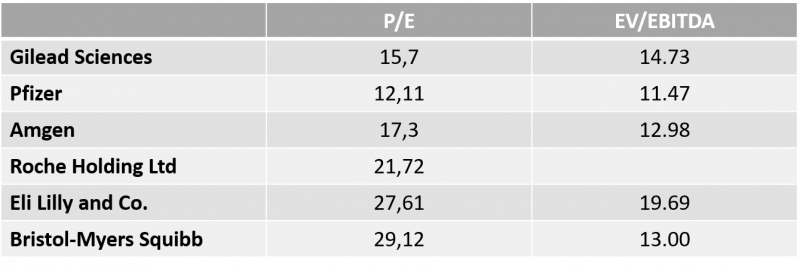

Мультипликаторы

Дорого ли стоит компания? Для биотехнологического сектора, нет. P/E-15.7- это среднее значение по отрасли. В сравнении с Pfizer (P/E-12.11) Gilead выглядит дороже. Если сравнивать с Eli Lilly и Bristol-Myers, компания не так сильно оторвана от своей внутренней стоимости.

Цели завтрашнего дня

Компания имеет несколько интересных наработок, но мы остановимся всего на двух:

- Biktarvy- рецептурное лекарство по борьбе с ВИЧ-заболеваниями. Под конец 2019 года в США был признан лучшим препаратом в своей нише. По мнению руководства Gilead, Biktarvy останется предпочтительным вариантом лечения для большинства пациентов до 2033 г. из-за неимения аналогов подобного качества, а также действия патентов.

- Филготиниб- будущий драйвер роста для выручки компании. Препарат помогает людям с ревматоидным артритом. Он облегчает переносимость заболевания и способствует выздоровлению пациента.

Почему это интересно? На мировом рынке, всего 1-2 препарата из 10 по борьбе с ревматоидным артритом могут предоставить безопасность последствий и полное избавление от его симптомов. Как предполагает Gilead, Филготиниб после своего выпуска приобретет большой спрос среди людей страдающих подобным заболеванием.

Также, по данным Fortune Business Insights, объем мирового рынка лекарств для лечения РА в 2019 году составил $26,3 млрд. До 2025 года показатель дойдет до $34 млрд. Ежегодный рост рынка- 4,6%.

После выпуска? Пока препарат не готов к продаже. Формально, безопасность и эффективность Филготиниба не подтверждена.

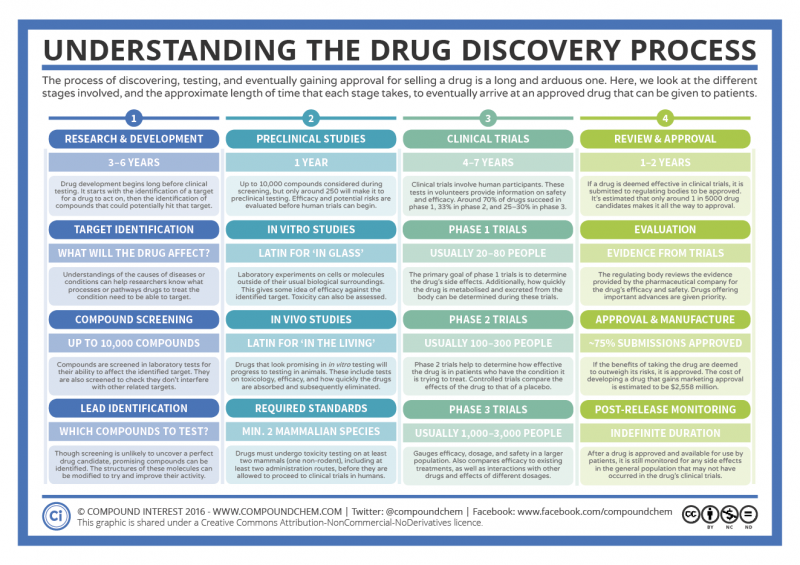

Как это работает. Сам процесс разработки лекарств состоит из 4 стадий:

- Лабораторные исследования;

- Проверка препарата на животных;

- Проверка на людях;

- Утверждение у гос.органов.

Лишь недавно Филготиниб достиг 3 стадии разработки. На этой фазе в течение 52 недель оценивается переносимость лекарства у 3450 пациентов с умеренной и тяжелой формой РА. После этого, препарат ждет череда проверок от государственных органов. Но вопрос лишь во времени. Оставшиеся процедуры займут не больше 2-4 лет. После подтверждения и выпуска на большой рынок, в силу уникальности лечения, Gilead сумеет получить огромное конкурентное преимущество среди препаратов по борьбе с РА.

Что еще есть у Gilead. Компания имеет множество наработок по лечению онкологии, вирусных и воспалительных заболеваний. Но все они могут быть и не приняты, т.к. находятся лишь на ранних стадиях проверки.

Как итог

Что есть для инвестора в этой компании?

- Перспектива роста котировок. Продвижение Филготиниба, препаратов борьбы с ВИЧ-заболеваниями и Лимфомой будут способствовать росту финансовых показателей компании, а значит и цен самих акций.

- 4% дивидендная доходность в придачу с обратным выкупом акций на $8,4 млрд.

- Сокращающиеся долги будут поддерживать кредитоспособность и общую стабильность компании.

Фармацевтическая отрасль имеет невероятные перспективы. Сколько проблем человеческой физиологии остаются нерешенными? Сколько болезней не имеют своего лекарства? Много. Это и рождает огромный простор для деятельности таких компаний как Gilead.

Для себя я открыл эту компанию совсем недавно. Лишь в начале декабря 2019 года я в первый раз купил акции Gilead. 3 штуки по $65. На момент написания материала 27 февраля их цена уже выше $72. Значит ли это, что покупать уже дорого? Лично мое мнение: $72 – не предел. В долгосрочной перспективе акции могут стоить намного дороже. Причиной станет рост фин.показателей за счет выпуска новых препаратов. Поэтому моя стратегия- докупать, постепенно усредняя стоимость бумаги в портфеле.

Анализ участвует в конкурсе, авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы. Если вам понравился анализ, проголосуйте за него кнопкой “лайк” ниже.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: