Анализ сделан подписчиком Антоном Матюшкиным (далее текст автора)

Основной принцип моей инвестиционной стратегии – это поиск растущих недооцененных компаний на перспективных рынках. Российский фондовый рынок значительно вырос в последние годы, что привело к крайнему дефициту перспективных инвестиционных идей в моем портфеле. Постепенно я стал приходить к выводу, что не хотел бы ограничиваться инвестициями только в российскую экономику, соответственно, возник интерес к странам с развивающимися и формирующимися экономиками (например, Прибалтика, Украина, Польша, Грузия) Подробнее поговорим о Грузии.

Своего фондового рынка Грузия не имеет; на данный момент всего лишь 4 грузинские компании имеют публичный статус с листингом на LSE:

- Bank of Georgia (MCap 771 million GBP),

- TBC Bank — 682 million GBP,

- Georgia Capital -356 million GBP,

- Georgian Healthcare Group — 155 million GBP.

Так вот, о последней компании — “Georgian Healthcare Group” и пойдет речь.

“Georgia Healthcare Group” (GHG-далее по тексту) — крупнейшая сеть медицинских клиник, аптек и медицинского страхования в Грузии, до недавнего времени очень дорогая компания по мультипликаторам, но в 4 квартал 2019 года акции подешевели на 40%, что резко сместило компанию из разряда дорогих в разряд дешевых. Основная причина столь стремительной переоценки заключалась в том, что мажоритарный акционер GEORGIA CAPITAL с долей в 51% решил провести конвертацию акций менеджмента Georgia Healthcare Group наакции GEORGIA CAPITAL. Большинство менеджеров согласилось на конвертацию, и, таким образом, доля GEORGIA CAPITAL с 51% увеличилась до 71%, выпал шанс купить растущего игрока на растущем рынке за столь низкую цену.

Обзор разбит на 3 части:

- Обзор экономики Грузии.

- Обзор рынка медицинских услуг в Грузии.

- Анализ и оценка компании

- Финансовая сводка

- Мультипликаторы и DCF

- Стратегия развития

- Риски

Саммари:

- МВФ прогнозирует среднегодовой рост реального ВВП Грузии на уровне 5,1% в 2019–2023 годах.

- Аналитики прогнозируют среднегодовой рост рынка медицинских услуг Грузии на уровне 8% в ближайшие годы.

- Рынок относительно фрагментирован, на шесть крупнейших конкурентов (все они частные) приходится лишь 40% от общего числа коек в стране.

- Компания крайне недооценена по стоимостным мультипликаторам от средних исторических и секториальных значений.

- Менеджмент прогнозирует двухзначные темпы роста выручки и устойчивую маржинальность EBITDA в ближайшие 5 лет. Инвестиционная программа подошла к концу, и в 2020 году запустят процесс делевериджа.

Экономика Грузии.

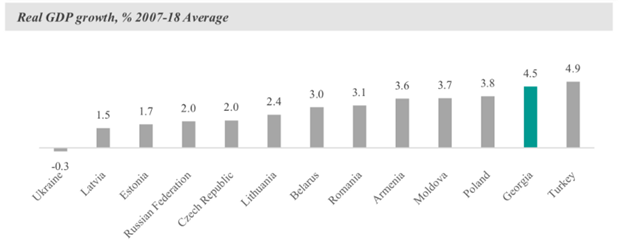

Западные эксперты положительно оценивают экономическое развитие Грузии. Экономический рост в Грузии, как ожидается, превзойдет большинство развитых стран и стран СНГ. МВФ прогнозирует среднегодовой рост реального ВВП Грузии на уровне 5,1% в 2019–2023 годах. ВВП на душу населения, вероятно, превысит 6000 долларов США в 2022 году (что является самым высоким показателем в Кавказском регионе)

Рост доходов и повышение уровня информированности населения при поддержке усилий правительства по развитию профилактической медицины.

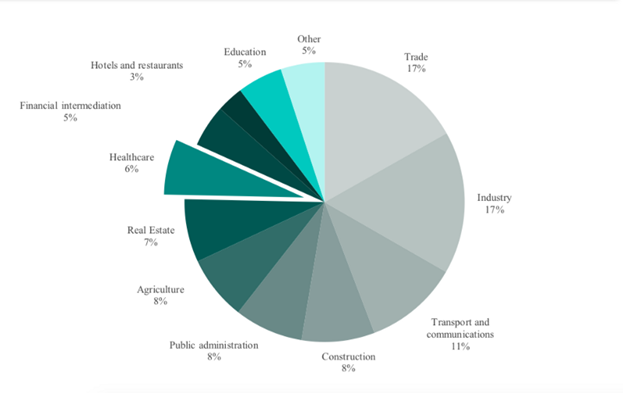

Существенную долю в формировании ВВП занимает trade (17%), Industry (17%); доля Healthcare составляет 6%.

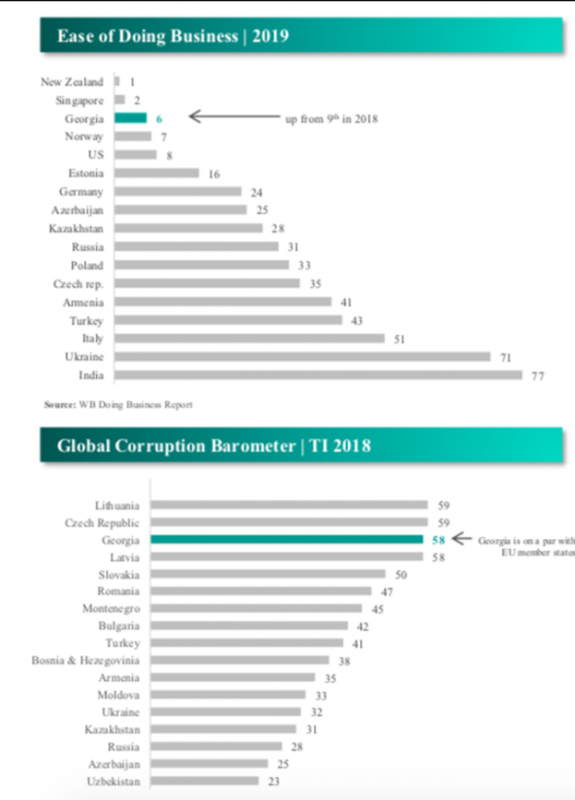

Что тоже из приятного, Грузия занимает 6 место в докладе DOING BUSINES и имеет низкий уровень коррупции наравне с такими странами, как Литва и Чехия.

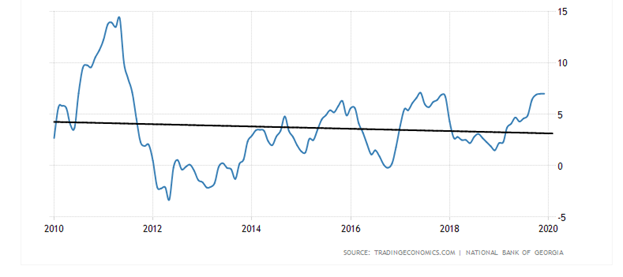

И самое главное – инфляция, как ни странно, но за ней пристально следит Национальный Банк Грузии.

Из-за роста инфляции (причина: обесценивание национальной валюты — лари), чтобы сдержать рост цен, НБ Грузии пришлось резко повысить ставку рефинансирования до 9%

Вывод:

Экономика Грузии продолжит расти темпами в 5%+ в ближайшие годы; в Грузии один из самых низких уровней коррупции в мире; падение курса национальной валюты спровоцировало рост инфляции, но Национальный банк Грузии принимает все меры, чтобы сдержать дальнейший рост цен.

Рынок медицинских услуг

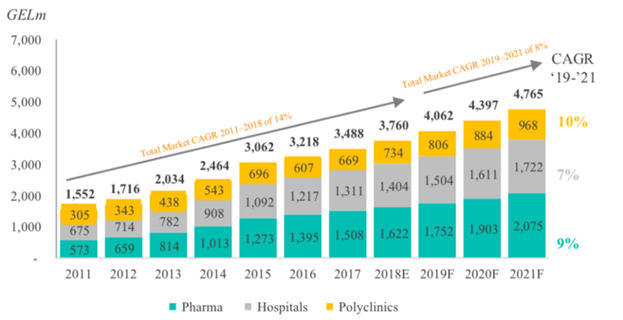

Рынок медицинских услуг Грузии (включая больницы, поликлиники и фармацевтику) оценивался в 3,8 млрд лари в 2018 году. В период с 2011 по 2017 год рынок сохранял высокий темп роста на уровне 14% и, как ожидается, продолжит расти на уровне 8% в период с 2018 по 2021 год. С момента введения UHC (государственная программа, как финансируется здравоохранение и закупаются медицинские услуги в Грузии), ее бюджет более чем удвоился с 338 миллионов лари в 2014 году до 704 миллионов лари в 2018 году, что составляет 65% всех государственных расходов на здравоохранение. На 2019 год бюджет UHC прогнозируется на уровне 754 миллионов лари. Выборные стационарные и экстренные услуги составляют основную часть бюджета UHC, в то время как амбулаторные имеют ограниченный охват.

Как государственные, так и частные поставщики медицинских услуг (клиники и больницы) конкурируют на грузинском рынке с частными поставщиками, на долю которых приходится подавляющее большинство общего предложения страны. Рынок относительно фрагментирован, и на шесть крупнейших конкурентов (все они частные) приходится лишь 40% от общего числа коек в стране. Это может указывать на дальнейший потенциал роста как для новых, так и для действующих участников рынка за счет слияний и поглощений.Рынок амбулаторных клиник еще более фрагментирован, и ни один конкурент не контролирует более 1% рынка, при этом собственная рыночная доля Группы составляет 3%. Поэтому вполне вероятно, что произойдет дальнейшая консолидация и появление крупного участника рынка путем слияний и поглощений.

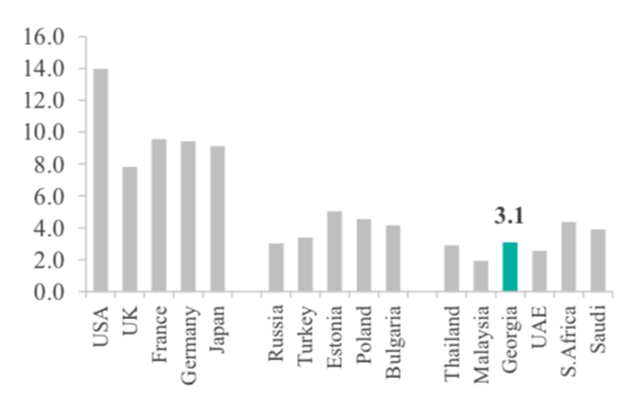

В расчете на душу населения расходы на здравоохранение остаются низкими по сравнению с некоторыми странами с формирующимся рынком (такими как Малайзия и ОАЭ), что указывает на дальнейший потенциал роста. В то же время экономический рост и рост располагаемых доходов граждан Грузии, в том числе проживающих за пределами столицы, также должны привести к увеличению расходов на фармацевтические и медицинские услуги, особенно с учетом потенциального увеличения корпоративных планов медицинского страхования сотрудников.

Вывод: рынок медицинских услуг в Грузии на 2019 год оценивался в 4 млрд. лари, компания считает, что рынок до 2021 года продолжит расти по 8% ежегодно, рынок фрагментирован, на 6 крупнейших конкурентов приходится 40% всего рынка, что может говорить о дальнейших M&A в секторе.

Компания

“Georgia Healthcare Group” — крупнейшая сеть медицинских клиник, аптек и медицинского страхования в Грузии.

Сам бизнес состоит из 4 сегментов:

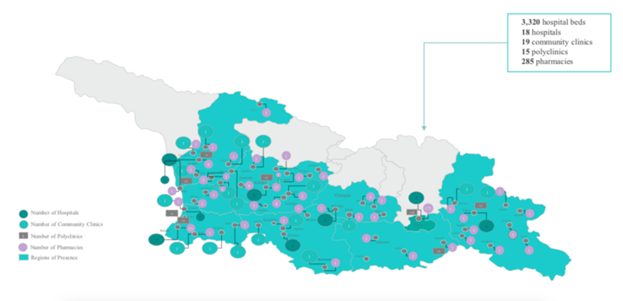

- Госпитальный сегмент (18 госпиталей)

- Клинический сегмент (19 клиник и 15 поликлиник)

- Фармацевтика (285 аптек)

- Медицинское страхование

Госпитальный сегмент

Госпитальный сегмент занимает долю в 20% от всего рынка медицинских учреждений (госпитали, клиники, поликлиники) Грузии и имеет 2967 койко-мест в 18 госпиталях, что на 3 квартал 2019 года давало заполняемость на 61%.

Доля сегмента в генерирование выручки — 28%

Доля сегмента в EBITDA — 49%

Маржинальность по EBITDA одна из самых высоких по всей Группе — 25%

Основные моменты операционной и финансовой деятельности за 9 месяцев 2019 года: рост выручки +11%, рост EBITDA +8%, маржинальность по EBITDA 25.2%. Средняя выручка на одну кровать выросла на 11%

За последние три года запустили более 120 новых медицинских услуг в различных госпиталях, включая некоторые базовые услуги, такие как офтальмология и кардиохирургия, а также сложные услуги, такие как пересадка печени, трансплантация костного мозга и детская пересадка почек.

Клинический сегмент

Клинический сегмент занимает долю в 3% от всего рынка медицинских учреждений (госпитали, клиники, поликлиники) Грузии и имеет 353 койко-мест в 19 клиниках.

Доля сегмента в генерирование выручки — 5%

Доля сегмента в EBITDA — 5%

Маржинальность по EBITDA — 17,8%

Основные моменты финансовой деятельности за 9 месяцев 2019 года: рост выручки +15%, рост EBITDA +45%, маржинальность по EBITDA 17.8%.

Стоит заметить, что компания в ближайшие 5 лет закладывает рост выручки +20%, рост EBITDA 25%+, собираются открывать/строить новые клиники и увеличивать количество предоставляемых медицинских услуг.

Фармацевтика

Крупнейший фармацевтический ритейлер и оптовый торговец в Грузии: доля рынка 32% по продажам, более двух миллионов взаимодействий с клиентами в месяц, с 0,8 миллиона участников карт лояльности.

Доля сегмента в генерирование выручки —59%

Доля сегмента в EBITDA — 42%

Маржинальность по EBITDA — 10,5%

Основные моменты финансовой деятельности за 9 месяцев 2019 года: рост выручки +17%, рост EBITDA +25%, маржинальность по EBITDA 10,4%, рост среднего чека кв/кв составил +6%

Остался заключительный сегмент — Медицинское страхование — рассмотрим только основные моменты данного сегмента:

Основные моменты финансовой деятельности за 9 месяцев 2019 года: рост выручки +35%, рост EBITDA +34%, Коэффициент убыточности вырос до 80%

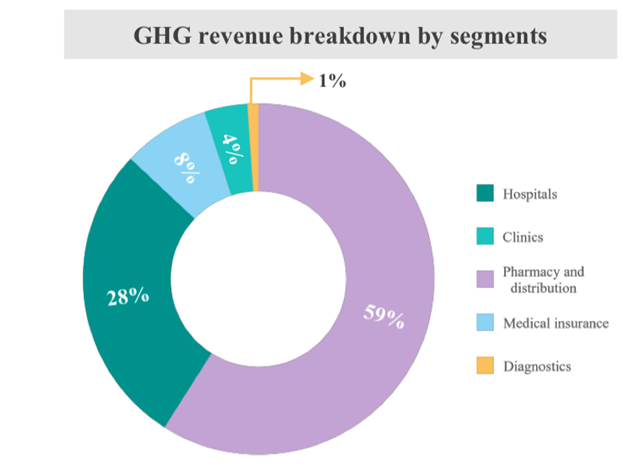

Итого по сегментам формирование выручки:

59% — Фармацевтический сегмент

28% — Госпитальный сегмент

4% — Клинический сегмент

8% — Медицинское страхование

1% — прочие диагностики

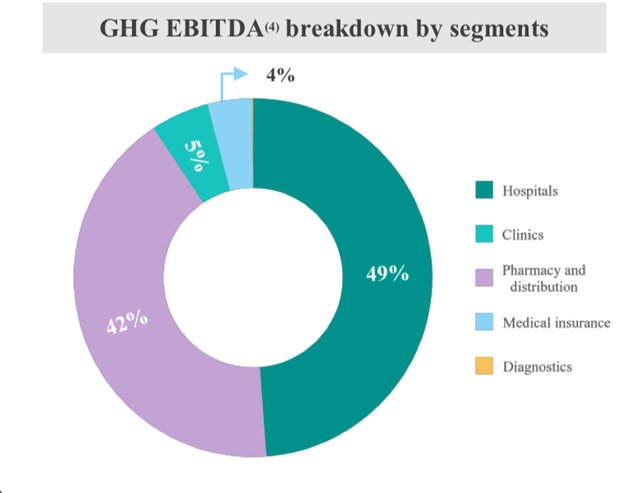

Итого по сегментам формирование EBITDA:

49% — Госпитальный сегмент

42% — Фармацевтический сегмент

5% — Клинический сегмент

4% — Медицинское страхование

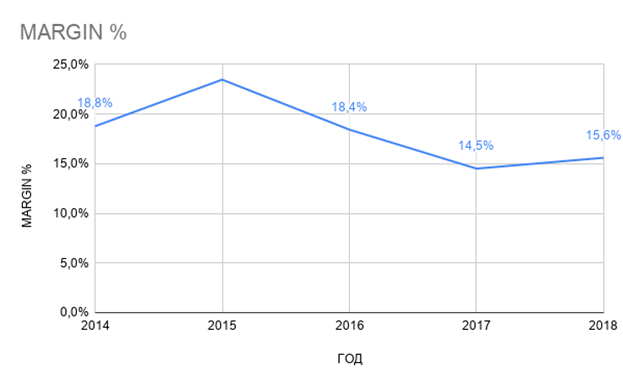

Финансовая сводка

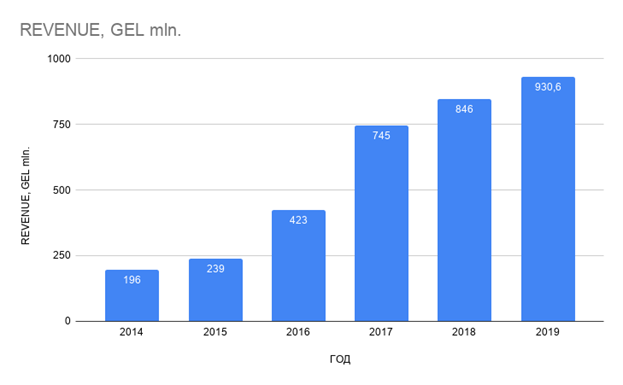

Рост выручки больше связан с тем фактом, что компания проводила агрессивную экспансию на рынке, проводя сделки M&A, параллельно строили клиники под собственным брендом, таким образом, смогли добиться темпов роста выручки с 2014 по 2019 год в 36%. Менеджмент компании прогнозирует, что в ближайшие 5 лет темпы роста останутся двухзначным за счет открытия новых медицинских учреждений, как минимум, собираются построить еще 2 госпиталя и активно продолжить открывать клиники, также включать в перечень новые медицинские услуги и активно заниматься медицинским туризмом.

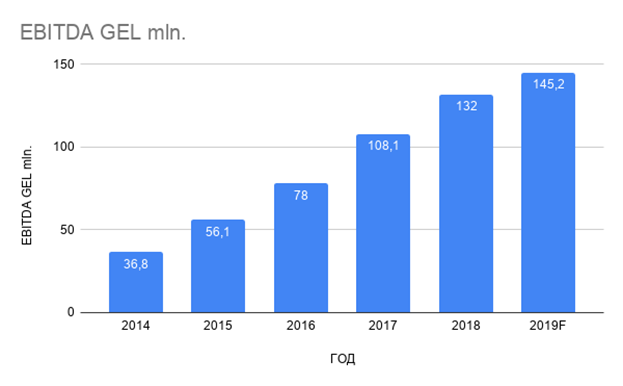

Растущая выручка и стабильная маржинальность по EBITDA даст устойчивый рост на будущие годы. EBITDA и Margin нам также потребуются для построения DCF модели.

Мультипликаторы и DCF

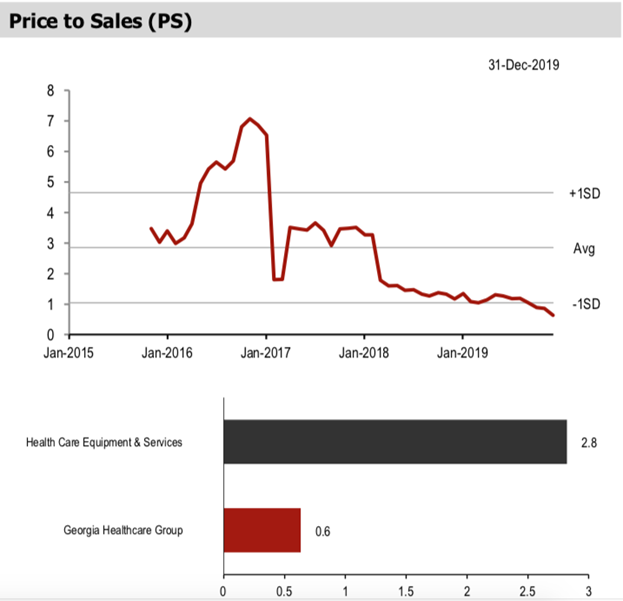

Одна из идей в данной компании — это недооцененность относительно других компаний сектора, поэтому стоит рассмотреть все основные стоимостные в динамике подробно:

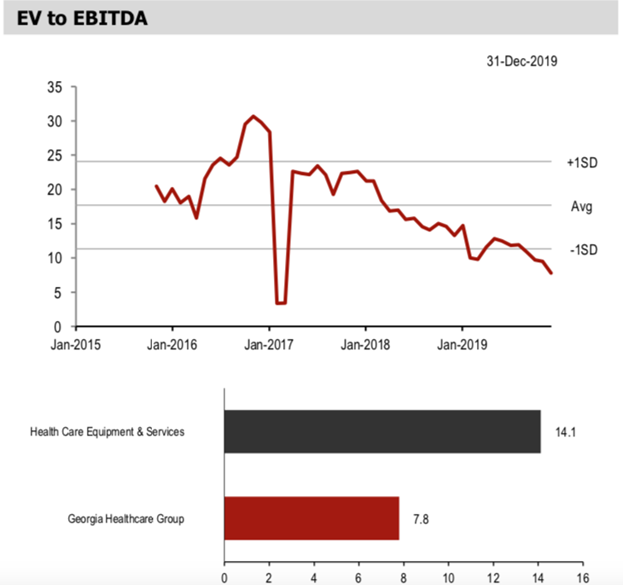

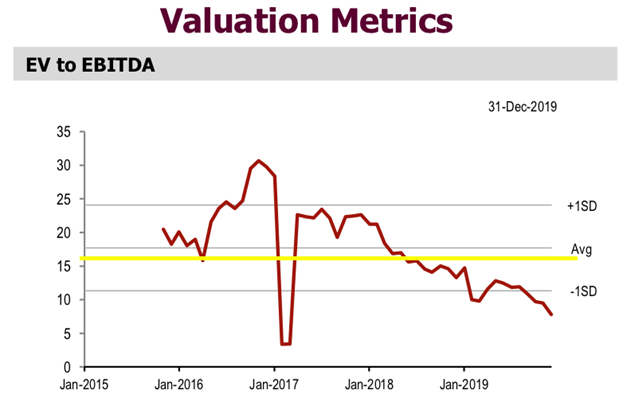

Один из важнейших мультипликаторов в оценке — EV/EBITDA — неуклонно снижается и обновляет исторические минимумы, когда другие компании сектора дают секториальную EV/EBITDA в 14.1х, GHG оценивают в 7.8х, дешевле оценена только российская медицинская компания “Мать и Дитя”. На мой взгляд, низкая оценка по текущему мультипликатору может заключаться в том, что темпы роста выручки и EBITDA в последние годы неуклонно гасли и компания из быстрорастущей стала просто растущей компанией, что логично должно было сказаться и на мультипликаторе EV/EBITDA.

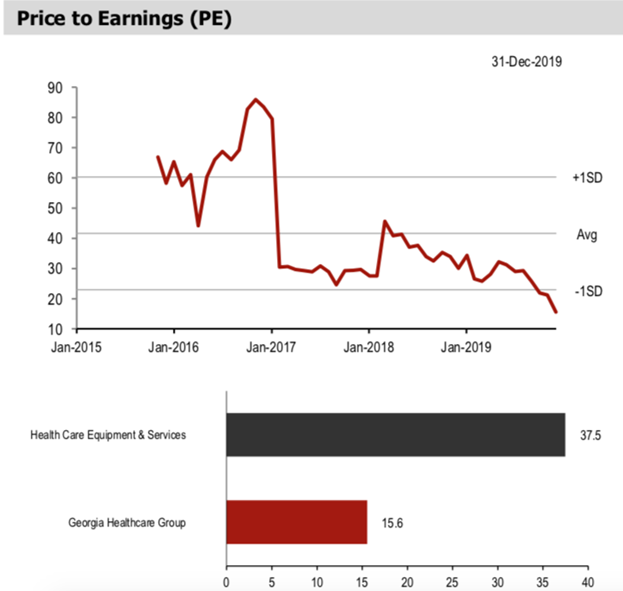

Не менее важный мультипликатор — P/E — аналогично, обновляет исторические минимумы и неуклонно снижается и дает недооценку к сектору более чем в 2 раза.

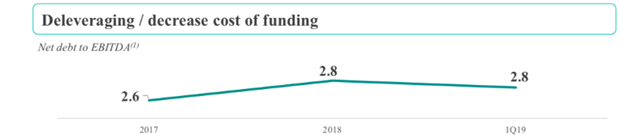

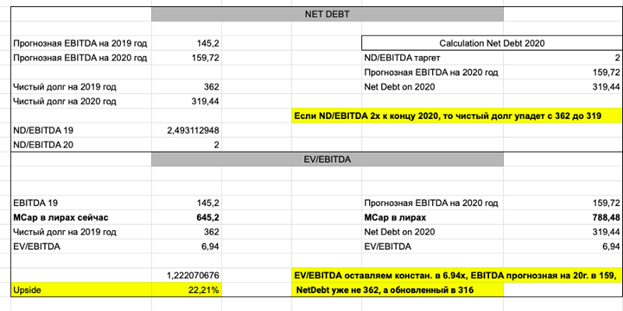

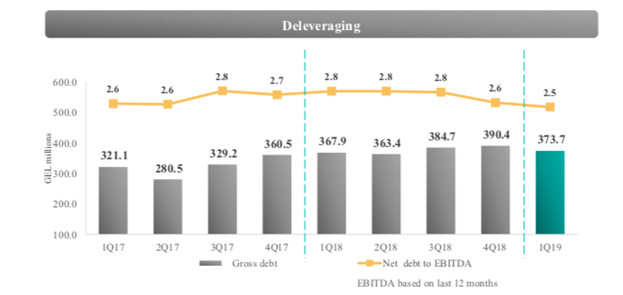

Заключительный наиважнейший мультипликатор долговой нагрузки — NET DEBT/EBITDA — за 1 квартал 2019 года данный мультипликатор показывал значение в 2.8х, то есть, чтобы компании покрыть весь долг, ей потребуется 2.8 годовые EBITDA. Так как годовой IFRS будет только в марте, различными математическими преобразованиями, мною был получен текущий ND/EBITDA в 2.5х.

Одна из идей – делеверидж. Менеджмент компании планирует снизить мульпликатор ND/EBITDA до конца года ниже 2х, попробуем рассчитать, какой может быть апсайд от этой идеи:

Путем несложных преобразований получим: если ND/EBITDA снизится до 2х, EV/EBITDA останется постоянной, то в результате – потенциал роста от делевериджа в 22.2%.

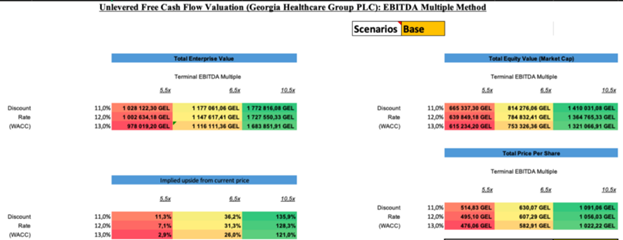

Далее построим DCF и оценим компанию по денежным потокам.

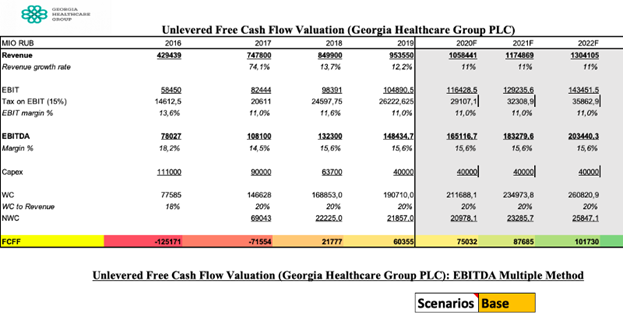

Оценим компанию по доходному подходу, используя метод дисконтирования денежных потоков (DCF).

Рассмотрим базовый сценарий, который будет в себя включать:

- Рост выручки до 2022 года включительно, со средним темпом роста в 11% (менеджмент прогнозирует двухзначные темпы роста в ближайшие 5 лет)

- Маржинальность EBITDA постоянная, останется на уровне 2018–2019 годов.

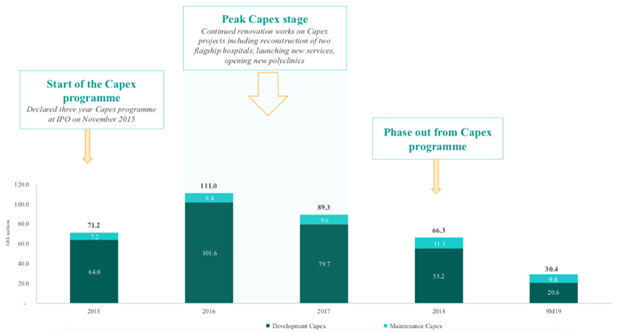

- Пик капитальных вложений (CapEx) подходит к концу, менеджмент планирует максимальный CapEx на ближайшие 5 лет примерно 40.000 млн. GEL в год, что, следовательно, скажется на итоговом значении FCFF.

- Эффективная налоговая ставка для компании составляет 15%, оставим ее константной.

- Прогнозный net working capital рассчитаем отношением working capital к выручке.

- Ставкой дисконтирования будет выступать WACC, для анализируемой компании она будет составлять 11%

- Важно отметить, что Бэта компании к рынку за 5 лет составляет 0.13, что говорит о крайне слабой чувствительности к рыночным изменениям. Компания имеет листинг на LSE.

Стоит поднять вопрос: «А какое значение мультипликатора EV/EBITDA может быть справедливым?» Компания при проведении IPO в 2015 году имела стремительные темпы роста выручки более 30–50% ежегодно, безоговорочно, такую компанию можно назвать быстрорастущей. При таких темпах роста, теоретически, компания и должна иметь высокие мультипликаторы. EV/EBITDA имеет среднее историческое значение в 13–15х, но такая оценка была исключительно из-за высоких темпов роста, сейчас они угасли, а значит и оценка в 13–15х EBITDA уже может быть несправедлива и, скорее всего, должна быть скорректирована в районе 9–10,5х. Таким образом, я считаю, что прошлая оценка в 13–15х – это заслуга прошлых лет, на данный момент справедливой средней может выступать диапазон в 9–10.5х.

Если взять EV/EBITDA в 10.5х и оставить текущий Discount rate постоянным в 11%, то прогнозный апсайд на 3 года дает нам +135% доходности в GBP, также компания платит дивиденды в размере 20–30% от чистой прибыли, текущая дивидендная доходность составляет 1.2%

Вывод: компания недооценена по мультипликаторам и имеет очень низкую оценку от справедливых рыночных значений, также менеджмент компании планирует в этом году провести делеверидж, что может выступать одним из драйверов роста стоимости бизнеса.

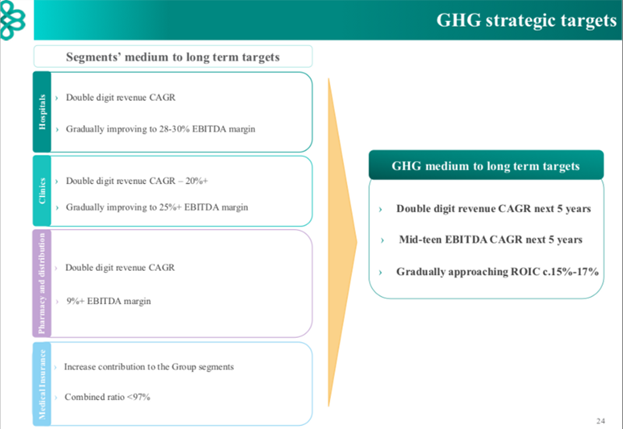

Стратегия

Менеджмент ставит большие планы на будущее, пик инвестиционной программы закончен, что будет характеризоваться накоплением кэша, который пойдет на гашение долга; к концу года планируют снизить ND/EBITDA ниже 2х, при текущих 2.5х

- Госпитали: двухзначные темпы роста выручки, годовая маржинальность EBITDA повысится до 28–30%

- Клиники: двухзначные темпы роста выручки, маржинальность улучшится до 25%

- Фармацевтика: двухзначные темпы роста выручки, маржинальность 9%+

- Страхование: повышение доли в генерирование выручки.

Все заявленные планы приведут к двухзначному росту выручки, устойчивой маржинальности EBITDA и росту рентабельности инвестированного капитала (ROIC) в диапазон 15–17% при текущем WACC в 11%, что важно даст прирост стоимости.

Недавние корпоративные события сильным образом повлияли на рыночную капитализацию компании, так мажоритарный акционер GEORGIA CAPITAL провел конвертацию акций менеджмента GHG на акции GEORGIA CAPITAL и, таким образом, доля GEORGIA CAPITAL выросла с 57% до 71%, специально не превышая 75%, дабы не ставить оферту несогласным миноритариям.

Вывод: компания ставит перед собой амбициозные планы дальнейшего роста компании, инвестиционный пик вложений подошел к концу и скопившийся кэш логично пустить на гашение долга, что запустит процесс делевериджа. Рост каждого из сегментов продолжится, остановятся на органическом росте без приобретений других компаний. Обещают рост ROIC и снижение WACC, что трансформируется в рост стоимости бизнеса.

Риски

Внутренние:

- Дальнейшие кардинальные изменения в структуре акционерного капитала;

- Рост чистого долга;

- Достижение максимальной доли рынка.

Внешние:

- Рост процентных ставок в грузинской экономике;

- Дальнейшая девальвация национальной валюты;

- Рост инфляции;

- Рецессия в мировой экономике.

Подозрительным может послужить тот факт, что на минимальных значениях прошли существенные объемы.

Месячный график начинает показывать признаки разворота.

Компании с низкими мультипликаторами просто так не вырастут. Нужно найти драйверы, которые смогут переоценить компанию. Я считаю, что такими драйверами могут выступить:

- снижение инвестиционной программы, которая, в свою очередь, подстегнет к запуску процесса делевериджа;

- недооценка средних исторических и секторальных мультипликаторов;

- перспективы роста грузинской экономики и рынка медицинских услуг.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация!

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: