SUMMARY

- Бизнес Freedom Holding (Фридом Финанс) очень быстро растет, почти на 100% год-к-году.

- В отличие от большинства брокеров, Фридом Финанс получает основную прибыль от комиссий, а не процентных доходов.

- Компания стоит дорого, я бы не стал покупать ее акции по текущим ценам.

ОБЗОР И ОЦЕНКА КОМПАНИИ

Freedom Holding (тикер FRHC на NASDAQ) – достаточно крупный брокер, работающий в России и СНГ под брендом Фридом Финанс. В октябре акции Freedom Holding начали торговаться на NASDAQ и на бирже в Санкт-Петербурге. До этого их можно было купить только на OTC (внебиржевом рынке) в США, к которому есть доступ у ограниченного числа инвесторов. Теперь же акции доступны для покупке почти через любого российского брокера.

У Фридом Финанс недавно вышел отчет за 3 календарный квартал (финансовый Q2 2020), разберем ее бизнес и проанализируем, насколько акции интересны для покупки. Анализ будет особенно актуален для тех, кто участвует в IPO через Фридом Финанс, так как компания обещает повышенную аллокацию на IPO при удержании на счете ее акций.

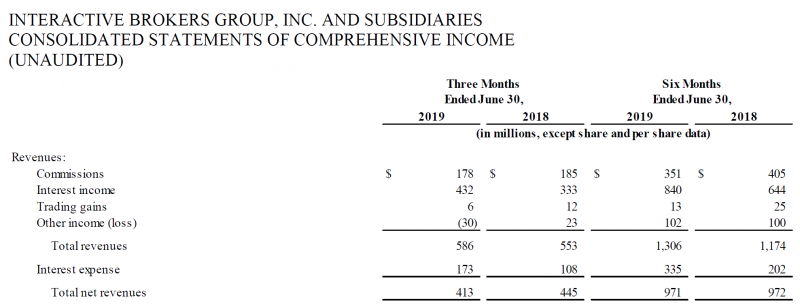

История показателей Фридом Финанс достаточно короткая – 3.5 года. Все это время компания прибыльна, а ее бизнес быстро растет. Однако структура доходов Фридом Финанс достаточно необычна для брокеского бизнеса. Большую долю в выручке большинства брокеров составляют процентные доходы, иными словами, они зарабатывают на клиентах, торгующих с плечами – такая ситуация наблюдается и в России, и зарубежом. В качестве примера, структура выручки Interactive Brokers:

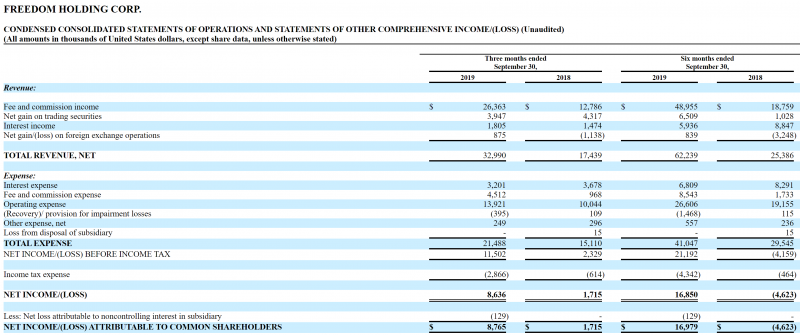

В то же время у Фридом Финанс процентные доходы незначительны, а чистые процентные доходы и вовсе отрицательные. Компания зарабатывает деньги на комиссионных доходах и торговых операциях. Причем бизнес без учета торговых операций стал прибыльным только в этом году, до этого процентные доходы и комиссии не окупали операционные расходы компании, а доходы от торговых операций занимали более половины в общей структуре выручки компании.

Структура доходов Фридом Финанс важна для понимания и оценки бизнеса, так как доходы от торговых операций нестабильны и могут приносить не только прибыль, но и убыток. И хотя за счет роста комиссионных доходов классический брокерский бизнес вышел в прибыль, Фридом Финанс по-прежнему получает около трети прибыли от торговых операций.

По этой причине я бы разделил бизнес Фридом Финанс на две части – брокерский бизнес и торговлю ценными бумагами. Сегмент торговли ценными бумагами имеет смысл оценивать как инвестиционный фонд, по имеющимся активам, а не от прибыли, которая может сильно колебаться. В качестве примерной оценки активов можно взять собственный капитал компании – 134 млн долларов, хотя на самом деле доступные средства для торговых операций, естественно, меньше.

Получается, что брокерский бизнес можно оценить в 710 млн долларов исходя из рыночной капитализации всего холдинга 844 млн. Прибыль за 6 месяцев 2020 финансового года без учета торговых операций – около 11.7 млн долларов. Так как до этого года брокерский бизнес был убыточным, LTM прибыль сегмента отрицательная. Однако предположим, что брокерский бизнес вышел на устойчивую прибыльную траекторию и оценим прибыль сегмента, умножив прибыль за пол года на два и получим 23.5 млн долларов. Получается брокерский бизнес Фридом Финанс оценен исходя из P/E = 30. Мультипликатор, кстати, совпадает с P/E всего холдинга на основе LTM прибыли с учетом прибыли от торговых операций.

Еще один важный факт – значительную часть как в комиссионных, так и в торговых доходах Фридом Финанс занимают операции с IPO. Это тоже важно учитывать, так как IPO активность имеет намного большую цикличность по сравнению с обычной торговлей ценными бумагами на бирже. По этой причине в случае кризиса Фридом Финанс может столкнуться одновременно с сокращением комиссионных доходов и убытком от торговли, что окажет значительный негативный эффект на показатели компании. С учетом специфики деятельности Фридом Финанс при прочих равных он должен торговаться с дисконтом к другим брокерам с более устойчивой бизнес моделью.

P/E = 30 – это много или мало? На мой взгляд много – американский брокеры вроде Interactive Brokers, Charles Schwab и Ameritrade торгуются исходя из P/E 15-20, а российский финансовый сектор имеет P/E < 10, включая Тинькофф, бизнес которого растет очень быстрыми темпами. Конечно стоит учесть, что Фридом Финанс пока растет почти на 100% в год и должен иметь определенную премию за рост. Однако на мой взгляд, темпы рота будут замедляться, что опять-таки обусловлено спецификой деятельности компании.

Так как Фридом Финанс получает большую часть доходов от участия в IPO в США, важно понимать, как устроен этот процесс. Суть заключается в том, что менеджмент компании и инвестбанки стремятся обеспечить значительный рост акций в первый день торгов, а для этого, естественно, необходимо занизить цену акций при размещении, чтобы спрос на них был кратно выше объема размещения. Затем удовлетворяются заявки на участие в IPO, причем приоритет отдается “любимым” клиентам инвестбанков – крупным американским хедж-фондам и управляющим компаниям, а по остаточному принципу акции получают остальные (включая Фридом Финанс и его клиентов).

С учетом огромного спроса на акции во время IPO я сомневаюсь, что компания сможет каждый год сильно увеличивать свою долю от общего пирога. А классический брокерский бизнес Фридом Финанс, не связанный с IPO, судя по всему не сильно растет, судя по динамике процентных доходов компании, хотя Фридом Финанс старается стимулировать клиентов совершать другие торговые операции через них помимо IPO. Таким образом, хотя текущий рост на 100% год к году выглядит очень привлекательно, думаю такие темпы долгосрочно неустойчивы и значительно снизятся, а значит текущий высокий мультипликатор не совсем оправдан.

Отдельно стоит сказать про то, что Фридом Финанс стимулирует клиентов покупать свои акции более высокими аллокациями при участии в IPO. На основе своего опыта участия в IPO через Фридом Финанс и сообщений в чате, в настоящее время нет явной зависимости между покупкой акций компании и размером аллокации. Если она со временем появится и при удержании акций Фридом Финанс аллокация во время IPO станет значительно выше, можно рассмотреть покупку акций компании, если вы активно участвуете в IPO.

ИТОГО

Фридом Финанс – интересный бизнес, который занял свою нишу на рынке, связанную с участием в IPO, и пока быстро растет и получает хорошую прибыль. Однако эта деятельность имеет более высокую цикличность по сравнению с классическим брокерским бизнесом и создает риск значительного снижения показателей в случае кризиса + ограничивает потенциал для роста бизнеса. С учетом этого, на мой взгляд, текущая оценка компании исходя из P/E = 30 неоправданна высокая и я бы не стал покупать ее акции.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: