SUMMARY

- Fortinet – американская компания в сфере кибербезопасности, предоставляющая широкий спектр решений для корпоративных клиентов.

- Бизнес компании прибылен, генерирует большой денежный поток и стабильно растет, но стоит достаточно дорого.

- По текущим ценам не рассматриваю покупку акций, но в случае значительной коррекции они могут быть интересны для покупки.

АНАЛИЗ КОМПАНИИ

Fortinet (тикер FTNT на NASDAQ) – американская компания в сфере кибербезопасности, предоставляющая широкий спектр решений для корпоративных клиентов. Компания предлагает клиентам комплексную защиту от различных угроз в области компьютерной безопасности, включая антивирусные программы, системы обнаружения вторжений, VPN, средства борьбы со спамом и т.д.

Если объяснить простыми словами – с каждым годом компании во всех сферах и индустриях внедряют новые программы для оптимизации работы и взаимодействуют друг с другом через цифровое пространство. Это создает большое количество угроз, начиная от хакеров и мошенников, заканчивая злым умыслом или некомпетентностью собственных сотрудников, которые могут привести к потере ценной информации или прямым финансовым убыткам. Например, крупнейший в мире оператор морских грузовых перевозок Maersk в 2017 году получил убыток почти в 1 млрд долларов из-за вируса NotPetya, который парализовал работу большого количества систем в компании на длительный срок. Fortinet помогает компаниям бороться с этими угрозами.

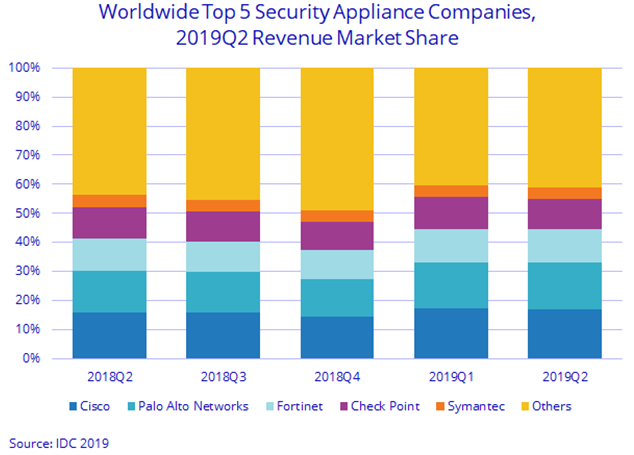

Fortinet конкурирует на этом рынке с большим количеством других компаний, включая Cisco, Palo Alto Networks, Check Point, Symantec и другими. Cisco и Palo Alto Networks – лидеры рынка, Fortinet стабильно находится на 3-4 месте, которое делит с Check Point. Остальные игроки на рынке значительно меньше.

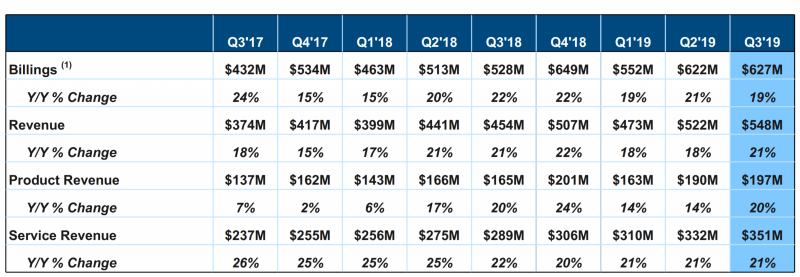

Рынок кибербезопасности в целом и сегмент Network Security Appliance, более релевантный для Fortinet, растут в среднем на 10% в год и по прогнозам аналитиков продолжат расти такими темпами как минимум до 2023-2025 года. Бизнес Fortinet растет еще быстрее, на 20% в год, и по прогнозам аналитиков продолжит расти быстрее рынка в будущем, хотя темпы снизятся до 15% в год.

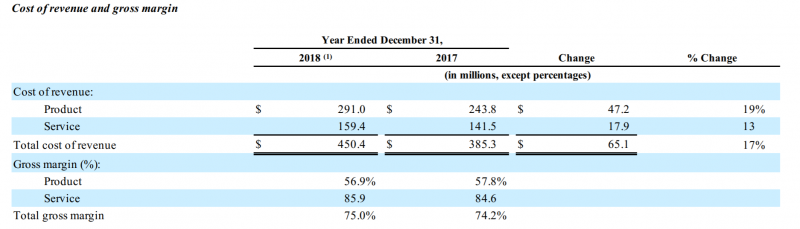

Бизнес Fortinet состоит из двух основных сегментов – Продукты и Сервисы. Продукты – это специальное оборудование, которое помогает компаниям бороться с угрозами в сфере кибербезопасности. Сервисы – это различные софтверные решения для этих же целей. Оба сегмента растут, но выручка от сервисов растет быстрее, и это позитивно для компании. Во-первых, сервисный бизнес имеет намного более высокую маржинальность – 85% против 57% у оборудования. Во-вторых, клиенты оплачивают сервисы Fortinet авансом и потом используют их в среднем от 1 до 3 лет – это позволяет компании получать деньги за еще не оказанные услуги наперед и использовать их для дальнейшего развития бизнеса.

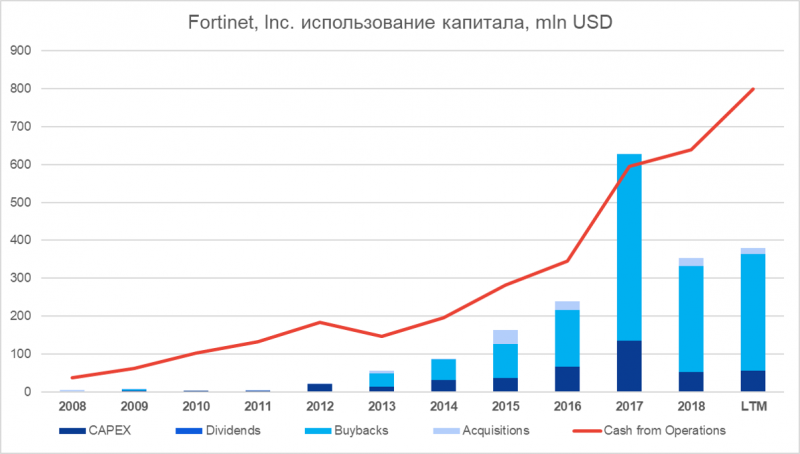

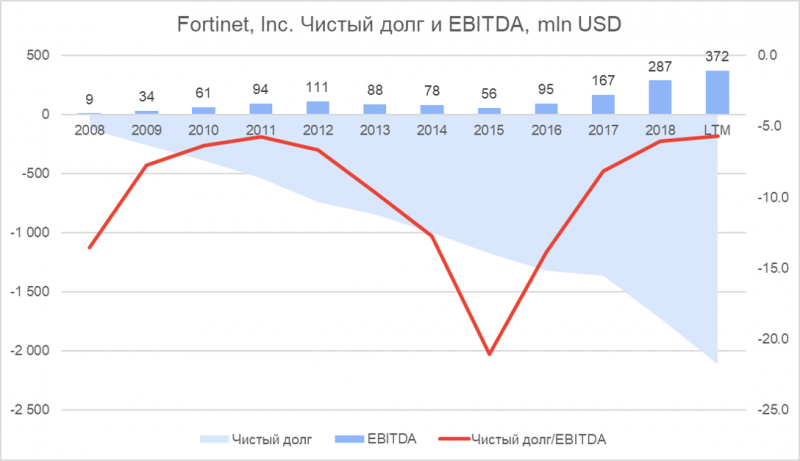

Fortinet – отличный прибыльный бизнес, который генерирует стабильно растущий денежный поток. У компании очень низкий капекс, поэтому фактически весь операционный денежный поток превращается в FCF. Fortinet не платит дивиденды, что типично для растущих компаний, часть средств возвращает акционерам в виде байбеков, а часть оставляет на будущее – у компании отрицательный чистый долг. Эти средства она впоследствии может использовать, например, для покупки перспективных компаний для дальнейшего развития бизнеса.

Важный момент, на который стоит обратить внимание – это разница между FCF и прибылью. FCF Fortinet всегда значительно больше, что объясняется двумя факторами. Во-первых, компания продает большую долю своих сервисов по подписке и получает деньги авансом, а доходы признает в течение 1-3 лет действия подписки. А во-вторых, у Fortinet, как и у любой IT-компании, довольно большую долю в расходах на персонал занимает stock-based compensation, т.е. выплата части зарплаты и бонусов акциями, что уменьшает прибыль, но не влияет на денежный поток.

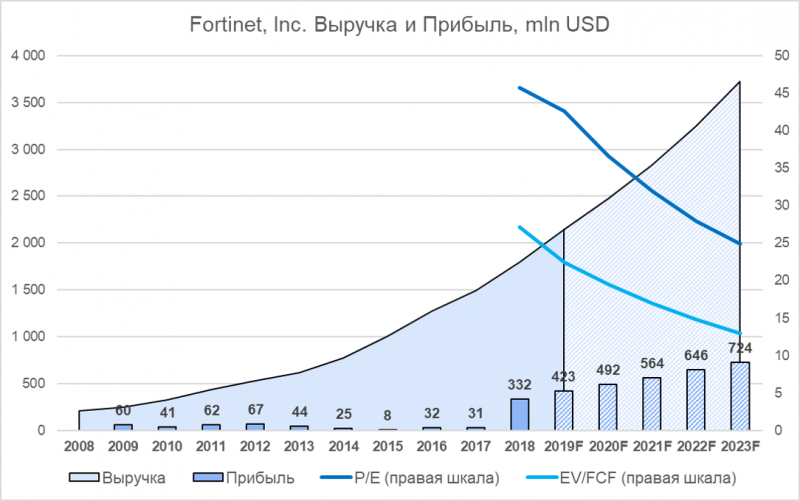

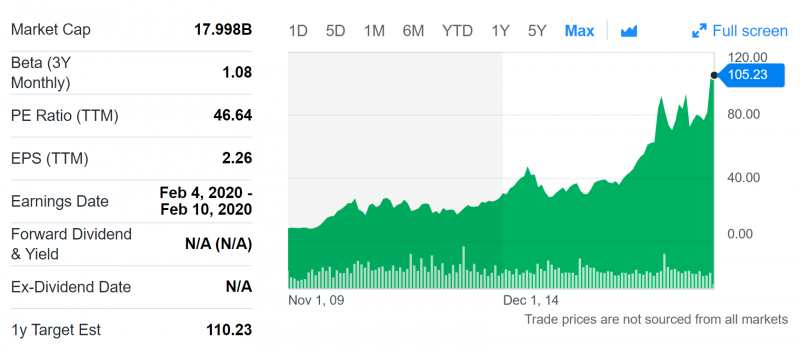

Как это часто бывает с хорошими бизнесами, стоит Fortinet дорого и торгуется с P/E = 46. Если взять за основу прогнозы аналитиков и построить форвардные мультипликаторы, компания даже к 2023 году будет оценена недешево с P/E = 25. При темпах роста бизнеса 15-20% мультипликатор PEG получается значительно больше единицы, т.е. даже с учетом неплохих темпов роста бизнес стоит недешево. В то же время мультипликатор EV/FCF значительно ниже, так как FCF почти вдвое превышает прибыль, а долг у Fortinet отрицательный.

Акции Fortinet в среднем показывают отличный рост, за 10 лет они выросли более чем в 10 раз, т.е. увеличивались примерно на 30% в год, что очень много. Однако этот рост происходит неравномерно и зачастую после резких рывков в результате хороших отчетов или других позитивных драйверов следует длинный период стагнации. С начала года акции выросли на 50%, причем большая часть этого роста пришлась на период с 15 октября, когда акции компании начали расти в ожидании хорошего отчета и продолжили после самого отчета.

ИТОГО

Fortinet – отличный растущий и прибыльный бизнес, который работает в интересной сфере для долгосрочных инвестиций. Но акции компании, на мой взгляд, стоят дороговато, особенно после недавнего роста. По текущим ценам не рассматриваю компанию в портфель, но если на каком-то из отчетов случится осечка и котировки значительно скорректируются, может возникнуть интересная точка входа в акции компании.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: