Введение

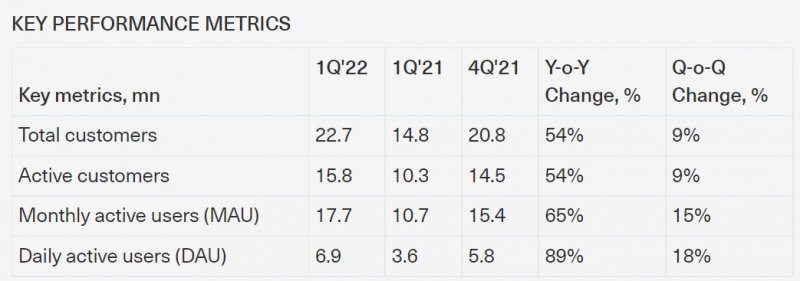

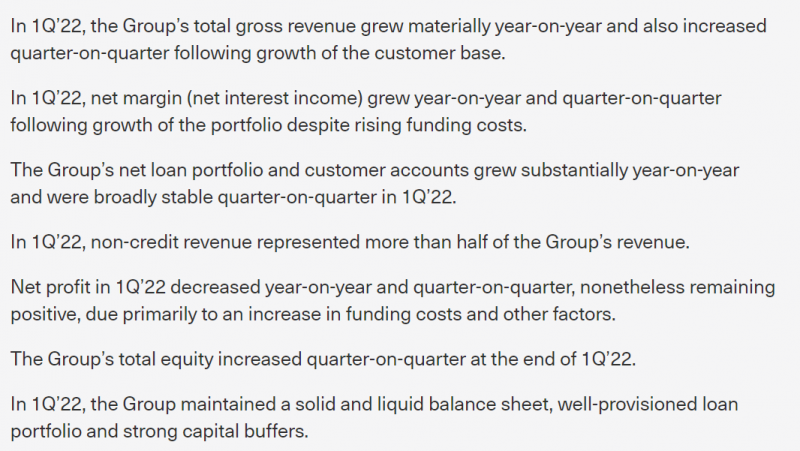

Российский банковский сектор по сути перестал публиковать отчеты после февраля, поэтому информация о показателях компаний сейчас крайне ограниченная. Отдельные зацепки можно получить только из заявлений ЦБ о состоянии сектора в целом (сначала прогнозировали огромные убытки и потерю до половины капитала всей банковской системы, но потом сильно улучшили прогноз и сказали, что большинство банков может обойтись без докапитализации), скудных урезанных отчетов как у Тинькофф (скриншоты ниже) или отдельных новостей вроде дивидендов БСП за первое полугодие 2022 года (т.е. у банка все неплохо).

Из всех российских банков финансовые показатели пока раскрыл только МТС-банк в рамках общей отчетности МТС за первый квартал – банк остался прибыльным, хотя рентабельность заметно снизилась. Но МТС-банк может быть не самым репрезентативным представителем индустрии и отчет за второй квартал еще не вышел (должен быть чуть позже в августе), поэтому какие-то выводы из него делать достаточно сложно.

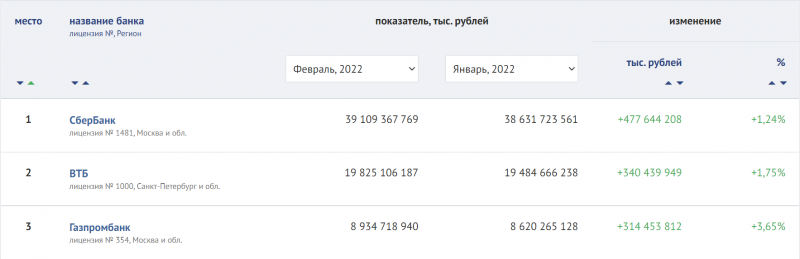

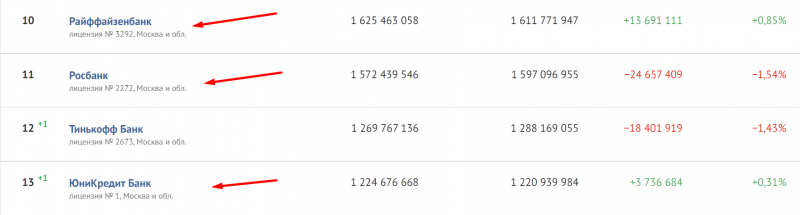

Но есть еще один способ получить информацию о состоянии российской банковской системы – отчеты публичных иностранных банков, которые работают в России. В топ-50 крупнейший российских банков по размеру активов на февраль 2022 года входили дочки Райффайзена, Societe General (Росбанк, продан Потанину), Юникредита, Ситибанка, OTP банка и ING. Есть и другие зарубежные банки на российском рынке, но для них бизнес в стране обычно незначим в общих показателях.

Коротко рассмотрим отчеты перечисленных банков, чтобы понять, как чувствует себя их бизнес. Начнем снизу вверх, чтобы закончить самыми интересными отчетами больших банков. Кстати стоит отметить, что из зарубежных банков продать свой бизнес в России успел только Societe Generale, остальные вероятно не смогут это сделать как минимум до конца года из-за запрета со стороны российских властей, который вышел в июле.

ING

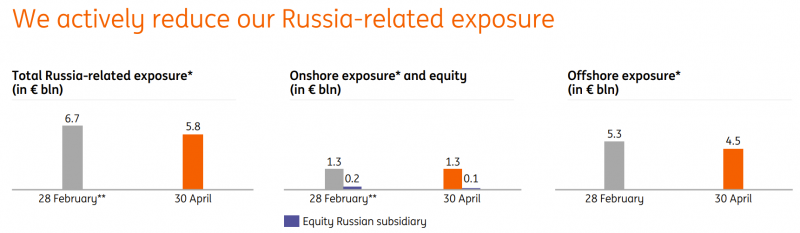

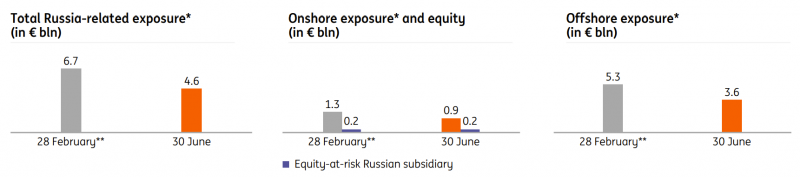

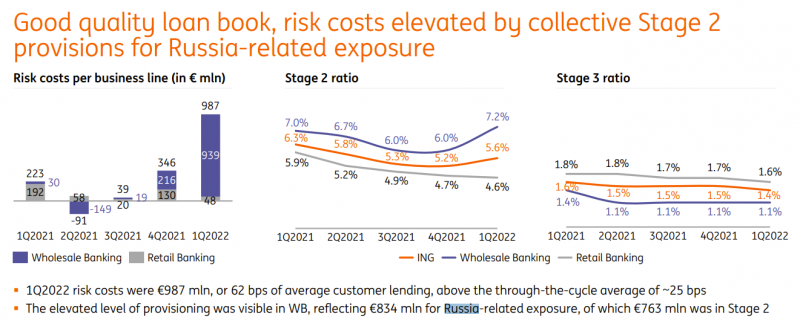

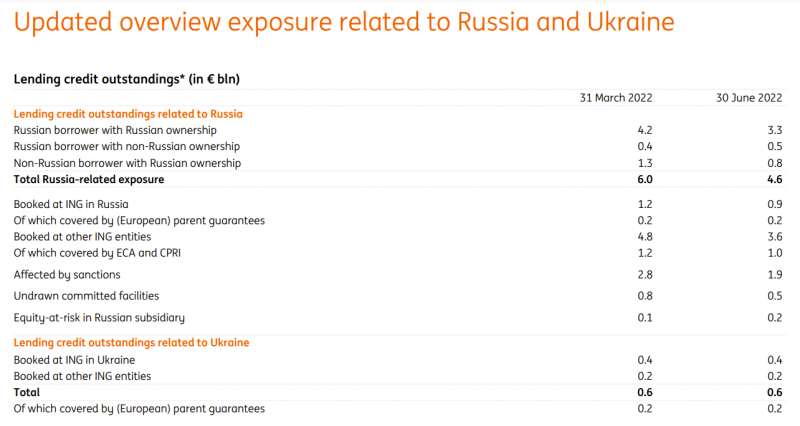

ING – очень большой голландский банк с активами около триллиона евро, поэтому для него российский бизнес изначально был очень маленьким. Кроме того, в отличие от большинства других зарубежных банков, которые рассмотрим далее, основная экспозиция была на российских корпоративных заемщиков, которые занимали деньги у международного ING, бизнес внутри России был очень маленьким. ING сейчас активно сокращает экспозицию на российские активы.

Финансовые показатели российского подразделения ING не раскрывает, только указывают экспозицию на российских заемщиков через российскую дочку и зарубежные подразделения, в первом квартале списали 800 млн евро в качестве резерва, связанного с Россией.

В целом ничего интересного, можно идти дальше.

OTP Bank

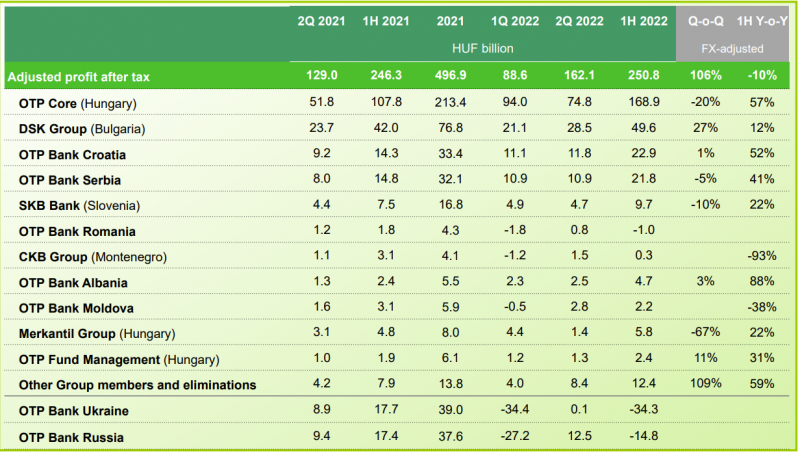

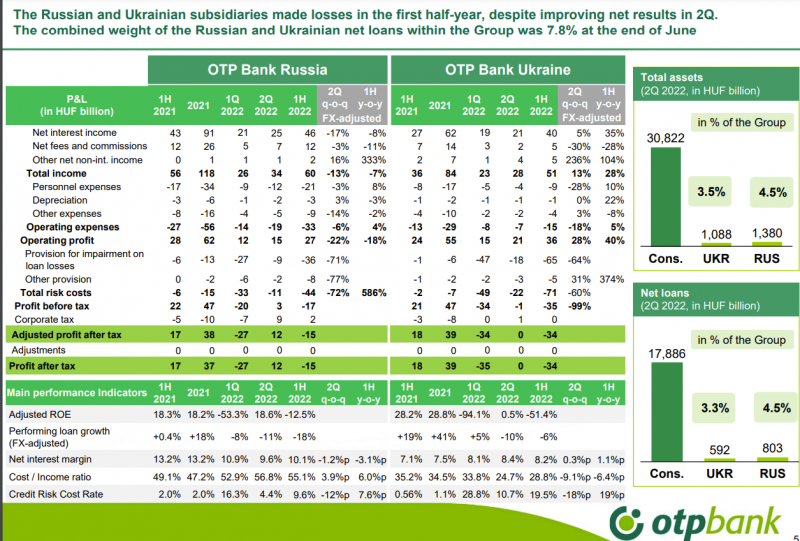

OTP Bank – венгерский банк, который работает в большинстве стран Восточной Европы, включая Россию и Украину. По итогам прошлого года на обе страны приходилось примерно по 8% прибыли банка. Кстати с точки зрения структуры активов бизнес в России и Украине занимает 4.5% и 3.5% соответственно, т.е. исторически оба рынка были намного более прибыльными, чем в среднем в других странах.

OTP раскрыл отдельный P&L в России и Украине, из чего можно сделать выводы о динамике бизнеса в двух странах. В России бизнес прибылен на операционном уровне, с учетом списаний первый квартал был убыточен, второй уже прибыльный. Выручка в венгерских форинтах немного выросла, прибыль немного упала, но это из-за укрепления рубля, в рублях бизнес уменьшился. Украинский бизнес, кстати, на удивление показывает намного больший рост выручки и операционной прибыли, но общий убыток больше из-за больших списаний.

Во втором полугодии ожидают положительную прибыль от российского бизнеса, но результат может быть немного хуже, чем в Q2. В итоге по итогам года российский бизнес OTP банка может выйти где-то в ноль или небольшой плюс. В общем результаты можно описать фразой not great, not terrible.

Кстати забавно, что из-за текущей неопределенности OTP банк отложил сделку по покупке Ипотека-банка в Узбекистане, в котором я держу небольшую позицию под сделку. Надеюсь банк в Узбекистане они все-таки купят на хороших условиях и идея реализуется 🙂

Ситибанк

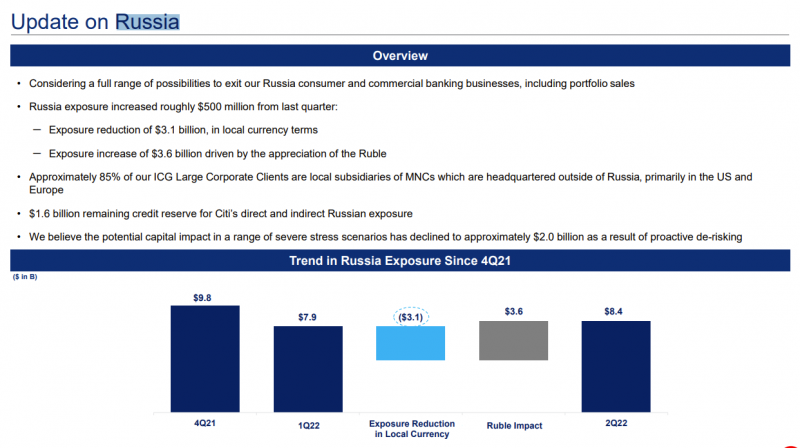

Citi – огромный американский банк с активами более $2 трлн, поэтому российский бизнес изначально был небольшим – менее 0.5% от глобального. Кроме того, еще в прошлом году Ситибанк объявил о планах закрыть розничный бизнес в стране, а в марте 2022 года решил ограничить и коммерческий бизнес. 85% клиентов Ситибанка в России – международные компании с локальными российскими офисами, с которыми Citi планирует продолжить работу.

Финансовые показатели российского подразделения Сити не раскрывает, только общую экспозицию на российский рынок. Интересно, что за второй квартал она даже немного выросла в долларах из-за укрепления рубля, но в целом российский Ситибанк активно сворачивает работу в России. В апреле оценивали возможные убытки российского бизнеса в очень плохих сценариях в $2.5-3 млрд, но сейчас, скорее всего, эта сумма уже значимо снизилась. Больше в отчетах не было чего-то интересного.

Societe Generale (Росбанк)

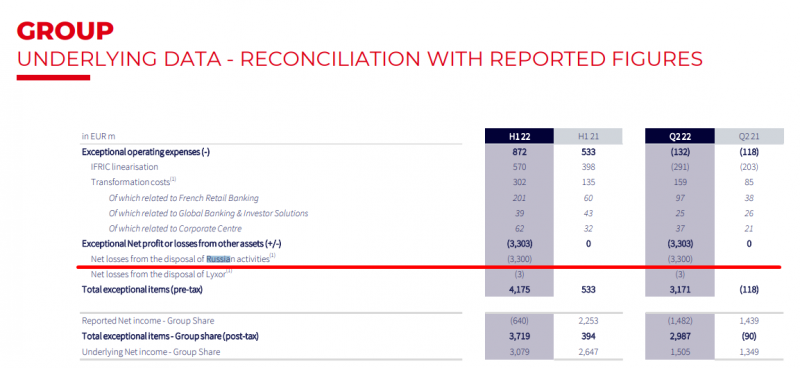

Societe Generale (SG) – один из крупнейших французских банков, который до недавнего времени владел Росбанком. Хотя Росбанк почти входи в Топ-10 крупнейших банков в России, в масштабах всего бизнеса SG он был не большим с учетом общих активов французской группы около $1.5 трлн евро. Ранее бизнес в России был прибыльным, в Q1 2022 у банка выросла выручка в евро (несмотря на девальвацию рубля, т.е. в рублях был хороший рост), но в отчетности был приличный убыток из-за списаний.

Росбанк был продан 18 мая, во втором квартале даже успел заработать небольшую операционную прибыль. Сумма сделки неизвестна, но назывались оценки в 0.2-0.3 капитала или 40-60 млрд рублей.

SG зафиксировал во втором квартале убыток от продажи российского бизнеса в размере 3.3 млрд евро. В результате вся банковская группа получила убыток во втором квартале и первом полугодии, т.е. на весь бизнес был приличный эффект. Как получена сумма убытка не уточняется, но она равна почти всему или всему капиталу Росбанка до февраля.

Значимой детализации доходов российского бизнеса в отчетности нет, но по имеющимся данным можно понять, что операционные доходы Росбанка в рублях до момента продажи показывали хорошую динамику в 2022 году, в том числе после февраля. Что касается больших списаний, имеющейся информации недостаточно, чтобы сделать вывод, были ли они реальными потерями (например, заблокированными активами) или французский банк их начислил для страховки.

Как и ING, SG помимо бизнеса внутри России также занимался кредитованием российских корпораций (в основном сырьевых) через подразделения в других странах. В основном это были даже не стандартные кредиты, а торговое финансирование. Активных обязательств осталось на 2.6 млрд евро, SG постепенно сокращает экспозицию на российских заемщиков.

В общем сделка по продаже Росбанка для SG выглядит не лучшим образом, кажется что французы хотели избавиться от актива любой ценой и не особо обращали внимание на финансовый результат от такой сделки. С учетом того, что их зарубежные аналоги теперь не могут продать российские активы, только время покажет, насколько такой подход SG оказался правильным.

Unicredit

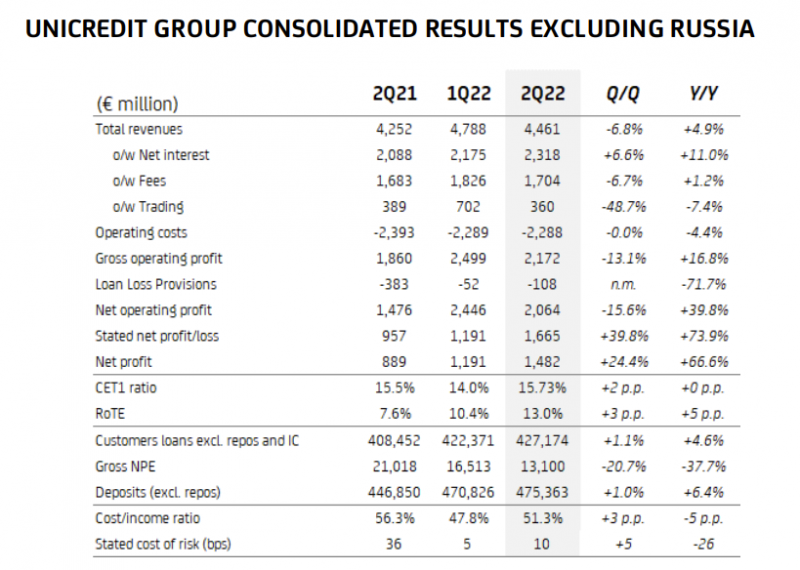

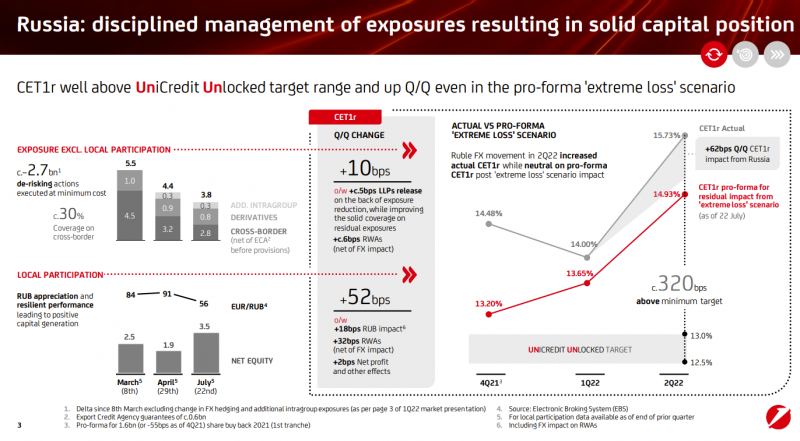

Юникредит – крупный итальянский банк, который работает по всей Европе и имеет значимый бизнес в России. Здесь уже чуть лучше раскрытие и результаты значительно интереснее. Можно заметить, что у банка значительно выросли процентные доходы, а общая выручка вообще удвоилась в рублях в Q2’22 к прошлому году. Правда если посмотреть на динамику, то заметно, что отсутствует какая-то большая статья доходов – про это чуть дальше. В первом квартале Юникредит списал 1.2 млрд евро резервов, во втором небольшую долю списаний развернул. За полугодие пока получается большой убыток, но если российский бизнес отработает до конца года на уровне Q2, то по итогам 2022 года выйдет в ноль / небольшой плюс.

Если посмотреть на консолидированную отчетность без России, то помимо процентных и комиссионных доходов есть также Trading, куда входят различные операции с хеджированием валют и не только. Судя по всему, в российском Юникредите с этой точки зрения неплохо поработали.

Как и ING с Societe Generale, у Unicredit также есть портфель займов российским компаниям из подразделений в других странах, он также планомерно сокращается. Но забавно, что за счет укрепления рубля у банка заметно выросла достаточность капитала во втором квартале, и в целом видно, что российский бизнес с этой точки зрения исторически был значимо лучше остальных подразделений.

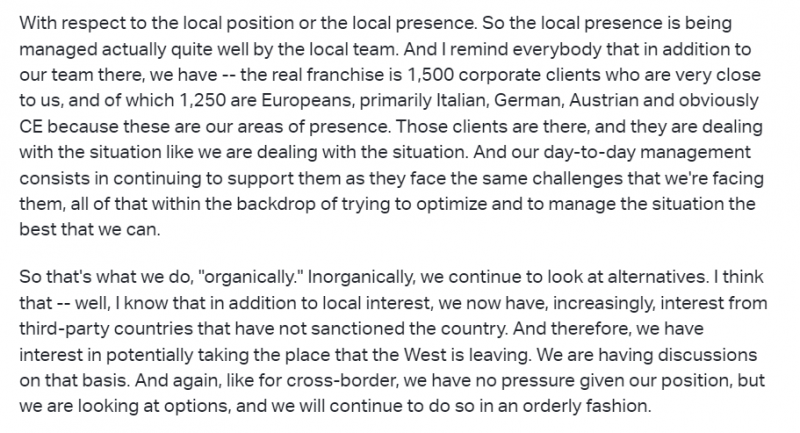

На звонке с инвесторами еще раскрыли немного деталей, которые касаются специфики бизнеса в России – из 1500 корпоративных клиентов 1250 это европейские компании. Т.е. как и Ситибанк, Юникредит сейчас в основном обслуживает западные бизнесы, которые пока остались в России. Если они будут постепенно уходить, бизнес также может начать постепенно сжиматься. Но в то же время говорят, что есть интерес в работе с банком со стороны третьих стран, которые не вводили санкции против России, т.е. Юникредит может стать для них одним из немногочисленных связующих звений с Россией.

Судя по словам менеджмента, они рассматривают разные опции по отношению к российскому бизнесу, но не спешат его спешно продавать на любых условиях, как сделал Societe Generale. В целом такой подход выглядит более взвешенным и прагматичным.

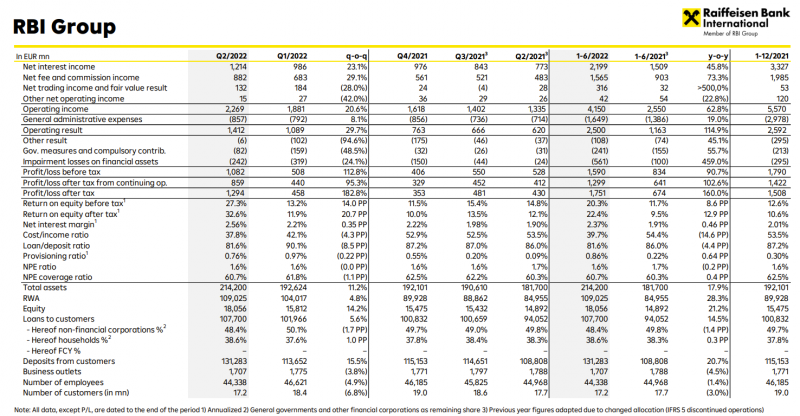

Райффайзен

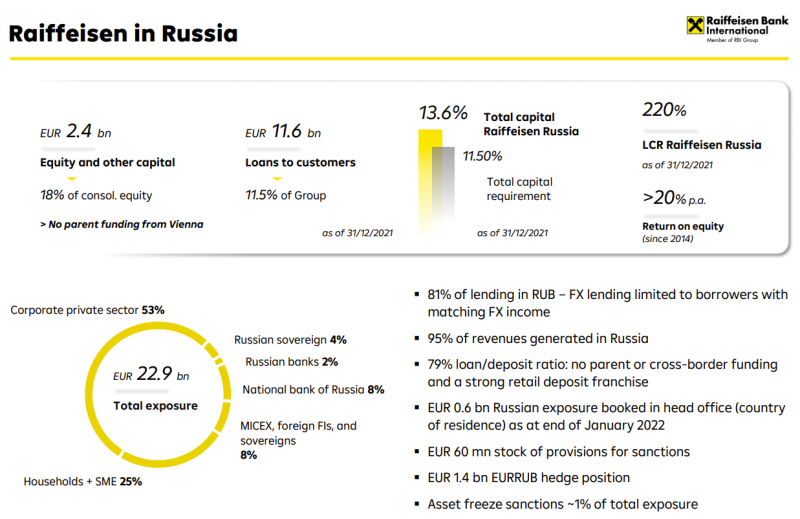

Самые интересные отчеты среди зарубежных банков на российском рынке были у Райффайзена, что ожидаемо – у банка большой бизнес в России, на который приходится почти 20% капитала группы и еще большая доля доходов. Также в отличие от большинства зарубежных банков, у Райффайзена в России достаточно большой розничный бизнес, а не только работа с локальными представительствами западных компаний в стране.

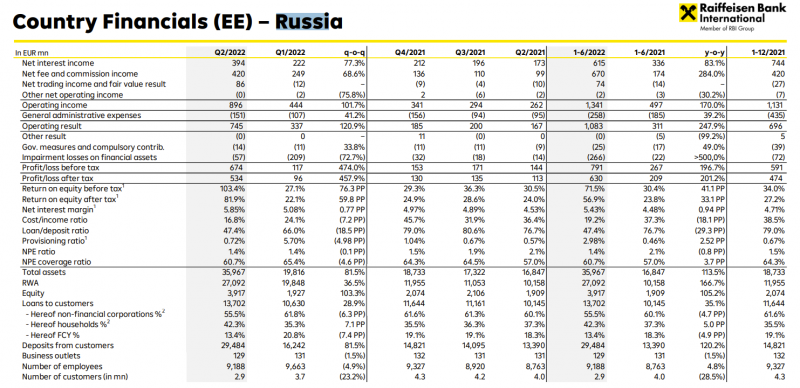

Райффайзен раскрывает подробный P&L по российскому бизнесу, в котором видно, что дела у банка в России на самом деле идут замечательно. В Q2 процентные доходы банка выросли вдвое к прошлому году, комиссионные – в 4 раза. Общая прибыль банка в стане выросла почти на 500%. Текущий ранрейт прибыли на основе показателей второго квартала составляет 2 млрд евро в год – это безумно много, по итогам 2021 года с такими показателями Райф стал бы третьим в России после Сбера и ВТБ. ROE Райфаййзена в России и ранее был на очень высоком уровне (30-35%), а в Q2’22 >100%! Даже в Q1’22, где Райф списал 200 млн евро в резервы, банк остался прибыльным.

Если сравнить результаты со всей группой, то российский бизнес принес Райфу более 40% общей прибыли и поднял ROE со стандартных 12-14% до 27%!

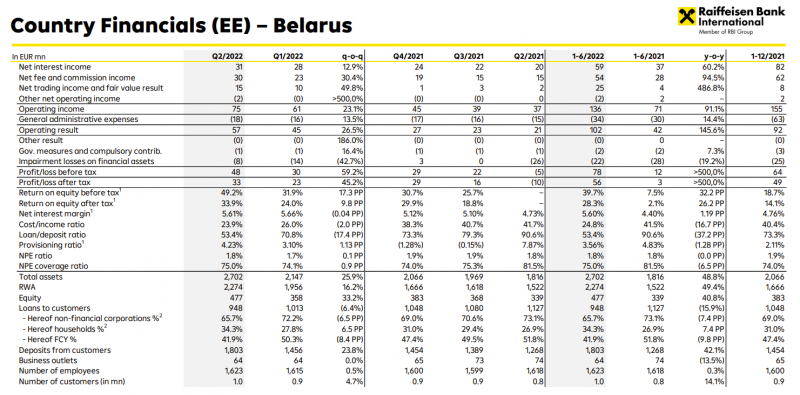

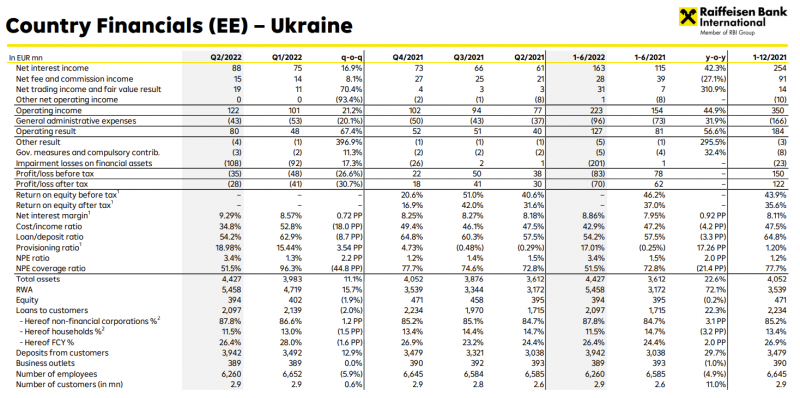

Также для интереса можно посмотреть на бизнес в Беларуси и Украине, где у Райфа также значимое присутствие. Белорусский бизнес показывает отличную динамику, как и российский. Значимо выросли и процентные, и комиссионные доходы, а также общая прибыль. Некоторые белорусские банки попали под санкции вместе с российскими, а россияне, приезжающие в Беларусь открывать банковские карты, вероятно способствуют росту комиссионных доходов банка. ROE на уровне 49% в Беларуси в Q2’22 это конечно не 100%+ в России, но тоже очень круто. Что касается украинского бизнеса, который исторически имел очень высокую рентабельность, то операционные доходы даже выросли, но из-за больших списаний бизнес в стране убыточен.

На звонке с инвесторами менеджмент Райфа говорил, что рассматривает разные варианты по отношению к российскому бизнесу, но как и Юникредит, не спешит от него отказываться. Это немудрено – в текущих реалиях Райф остался одним из немногих банков, которые позволяют сохранить финансовые связи между Россией и внешним миром, и его бизнес процветает за счет огромного притока новых клиентов, и физлиц, и юрлиц. Хотя полученную прибыль из страны банк вывести не может, думаю менеджмент явно рассчитывает получить от него какую-то отдачу и не собирается отдавать за бесценок, как сделал Societe Generale.

Сами по себе отчеты западных банков, работающих в России, не сильно интересны российским инвесторам, так как даже купить их акции нельзя – IB закрыл доступ ко всем европейским бумагам. Но исходя из показателей в отчетах можно попробовать понять, что они означают в контексте всего банковского рынка в России и какие показатели могут быть у российских банков. Эта часть доступна для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: