На этой неделе у Диасофт был Strategy Day, на котором компания представила обновленную стратегию. Я давно планировал сделать обзор всех российских разработчиков софта, начну с Диасофта, а затем пройдусь по остальным представителям сектора. В последний раз разбирал бизнес Диасофт в начале года перед IPO, а также в сентябре делал сводный пост со сравнением российских разработчиков софта.

Стратегия компании и взгляд на бизнес

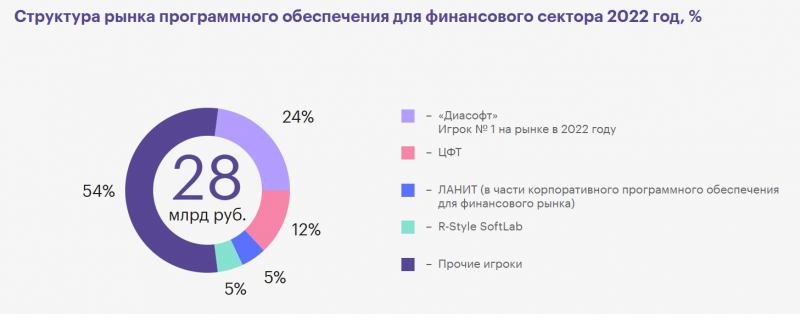

Диасофт – лидер на российском рынке ПО для банков и финансового сектора. Последние данные по рынку были за 2022 год, тогда согласно исследованию Strategy Partners доля Диасофта в своем сегменте рынка была 24%. История компании насчитывает уже 33 года, т.е. она работает на рынке с самого его появления и участвовала в формировании. Гендиректор на дне инвестора рассказывал, что в каких-то версиях ПО можно даже найти кусочки его кода, написанного еще в 90-е годы.

Компания работает с 10/10 крупнейших банков в России и каждым вторым банком в целом. В отличие от многих других публичных аналогов, Диасофт был лидером в своем сегменте рынка еще до 2022 года и уход зарубежных компаний не так сильно повлиял на бизнес (хотя тоже сказался положительно). Специфика Диасофта в том, что он должен постоянно подстраивать свое ПО под особенности банковского регулирования в России, а также зачастую кастомизировать его под заказчиков.

Долгий и сложный процесс внедрения, с одной стороны, делает бизнес более стабильным и предсказуемым, но в то же время ограничивает потенциал роста. Диасофту сложно расти быстрее 30% в год, даже если есть спрос, так как компания не может по щелчку пальцев увеличить штат сотрудников. В этом значимое отличие от многих других российских публичных аналогов, где требуется меньше сотрудников для внедрения текущих продуктов, а основной найм направлен на разработку нового ПО.

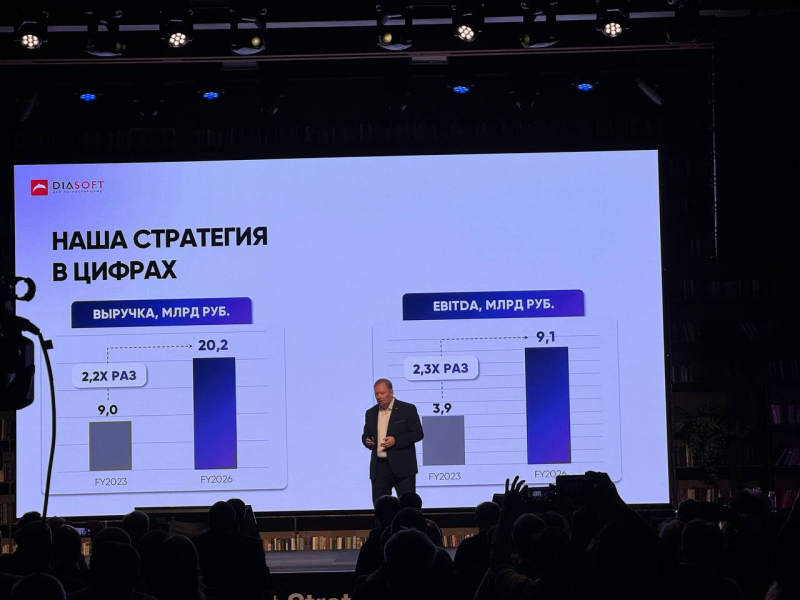

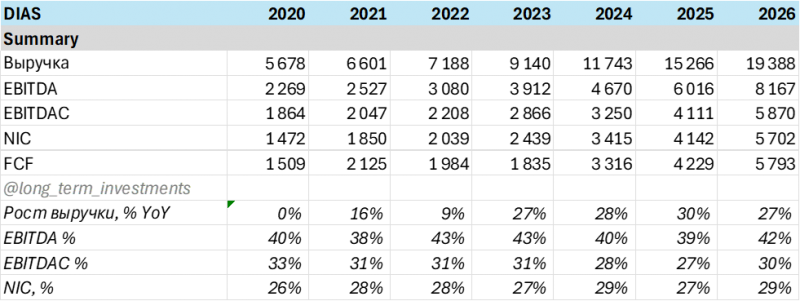

Диасофт собственно и дает прогноз, что будет увеличивать выручку примерно на 30% в год в ближайшие 3 года, к 2026 году она может достигнуть 20 млрд рублей.

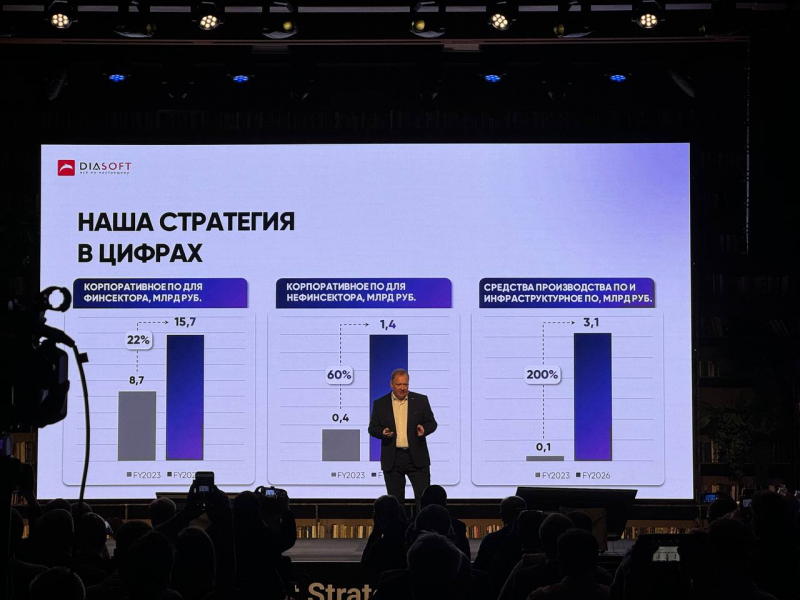

В основном сегменте ПО для финсектора компания хочет расти с CAGR 22%, что в целом выглядит вполне достижимо. На дне инвестора был вопрос, не видит ли компания рисков в том, что крупные банки самостоятельно разрабатывают ПО для себя. Ответ был достаточно логичным, что в России для этого есть ресурсы, по сути, у четырех банков (зеленого, синего, красного и желтого), и даже они точечно используют решения Диасофт, а у остальных нет достаточных компетенций и/или масштаба бизнеса, чтобы разработка собственного ПО была целесообразной.

В то же время у компании амбициозные планы по росту за пределами своего основного сегмента бизнеса – она планирует продавать софт заказчикам за пределами финансового сектора, а также разрабатывать инфраструктурное ПО. Также говорили про внедрение цифрового рубля и разные другие государственные инициативы, в реализации которых может поучаствовать Диасофт. Как-либо валидировать эти прогнозы на текущем этапе не представляется возможным, я в своих расчетах их немного дисконтирую и скорее рассматриваю как оптимистичный сценарий, а не базовый.

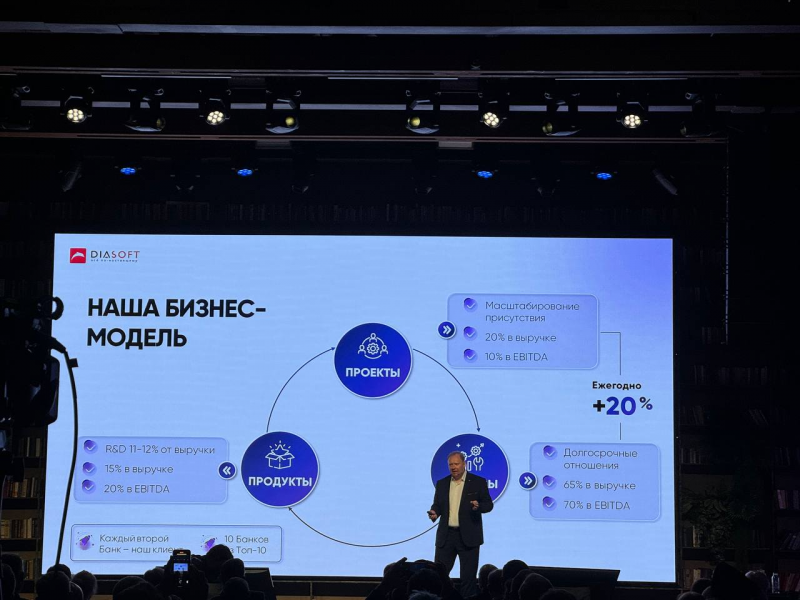

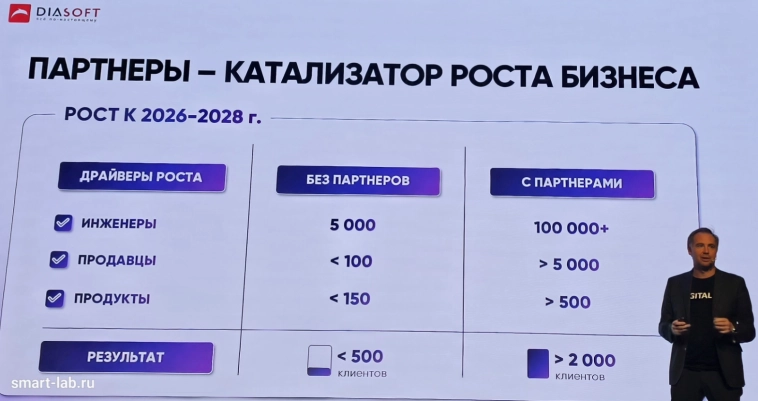

Еще Диасофт говорил про то, что хочет не только вести разработку ПО своими силами, но и привлекать множество партнеров, создавая, по сути, экосистему продуктов вокруг себя. Я немного отвлекся на этой части и не слушал внимательно (фото ниже взял из Мозговика), но общий посыл был в том, что по настоящему сложные продукты (вроде ERP SAP) невозможно создать силами одной компании в российских реалиях, так как нужны десятки, если не сотни тысяч разработчиков. Интересно, что Диасофт несколько раз ссылался на количество строчек кода как некий показатель сложности продукта. Если правильно запомнил, у них в сумме несколько десятков миллионов строк кода, а у SAP более миллиарда строк, например. Но я бы не стал сильно опираться на такую метрику, так как сгенерировать много кода не сложно, сложно сделать так, чтобы он эффективно работал (зачастую чем проще и лаконичнее код, тем лучше).

Здесь много вопросов к тому, как это будет реализовано (и будет ли), а еще у меня вызывает вопросы цифра в 5000 разработчиков у Диасофта к 2026-2028 году. Я у себя в модели закладываю намного более медленный рост штата, иначе даже с CAGR выручки 30% в год у компании очень сильно снизится рентабельность. По сути при текущих вводных Диасофт не может увеличивать штат быстрее 10-20% в год без давления на маржу (зарплаты разработчиков пока растут двузначными темпами), а сейчас у компании около 2000 разработчиков или даже чуть меньше.

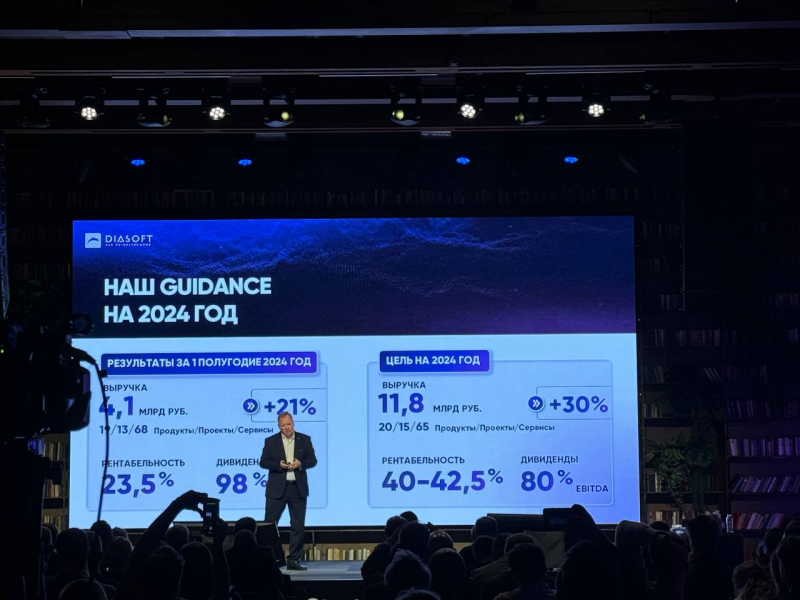

Если переходить к более локальным планам, Диасофт прогнозирует в 2024 году 11.8 млрд рублей выручки и рентабельность по EBITDA 40-42.5%. Важный нюанс, что у компании смещенный финансовый год, который заканчивается в марте. За первое финансовое полугодие заплатил 98% EBITDA на дивиденды, а по итогам года планирует заплатить 80%. Стоит отметить, что EBITDA не учитывает капитализированную разработку, поэтому компания выплатит на дивиденды больше 100% FCF.

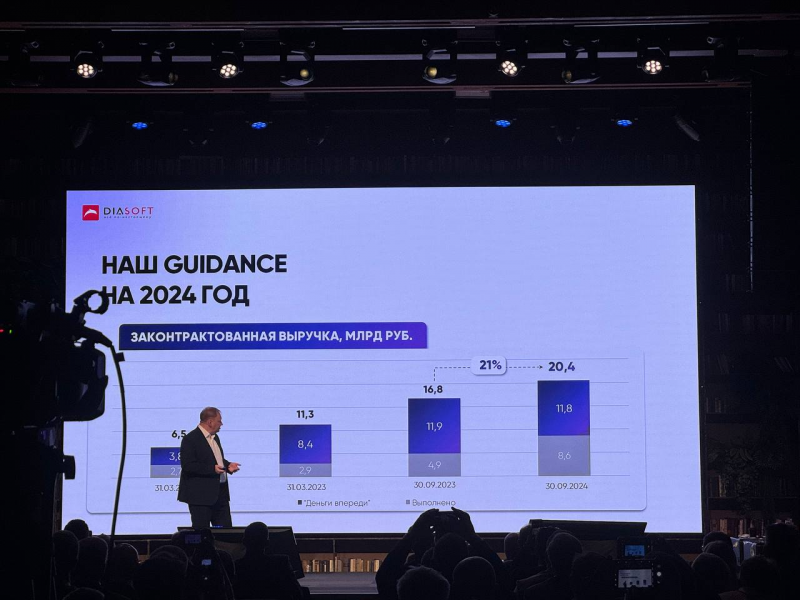

Диасофт также раскрывает динамику законтрактованной выручки, синяя часть – это, по сути, будущая выручка, т.е. заключенные контракты, работы по которым еще не выполнены. Сейчас эта величина примерно соответствует годовой выручки, представитель компании говорил, что это комфортный уровень, которого планируют придерживаться. За последние пол года роста не было, но это может быть связано с сезонностью, корректнее будет посмотреть после отчетов за финансовые Q3-Q4.

При этом стоит отметить, что во втором финансовом квартале (Q3 для других компаний) у Диасофта были слабые результаты – выручка выросла только на 12% YoY, при этом значительно вырос штат сотрудников, из-за чего рентабельности сильно снизилась, NIC и EBITDAC были близки к нулю. Как и у других представителей сектора, у Диасофта есть сезонность в бизнесе, но она не так ярко выражена – на Q3 (календарный Q4) приходится около 35-40% выручки, а не 50-60%+. Так что на основе одного квартала не стоит делать преждевременные выводы, лучше дождаться результатов следующего. Но на мой взгляд, гайденс на 2024 год скорее оптимистичный и есть риск, что до него немного не дотянут с учетом динамики в последнем квартале, хотя сильного отклонения, как в случае с Позитивом, не жду.

Финансовые показатели

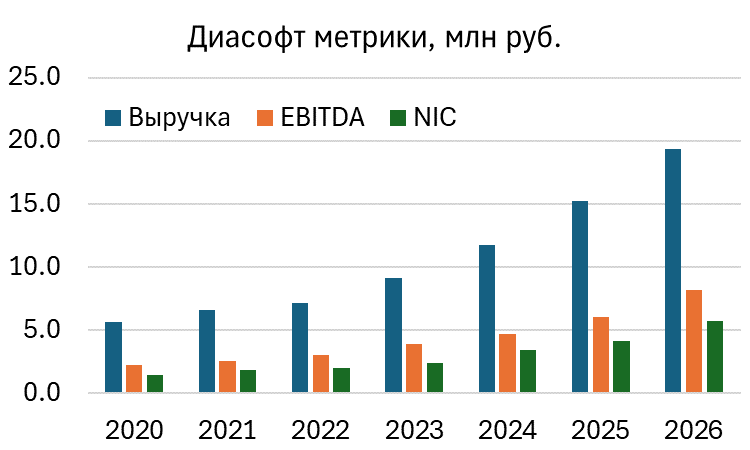

Диасофт – высокомаржинальный растущий бизнес, как и все публичные разработчики ПО в России, с точки зрения финансовых показателей к компании нет вопросов. Единственный момент, который стоит подсветить – EBITDA не учитывает капитализированные расходы на разработку, поэтому лучше смотреть на EBITDAC и NIC, которые близки к FCF и отражают, сколько реально кэша зарабатывает компания. У Диасофта отрицательный чистый долг, поэтому высокие ставки не оказывают прямого негативного влияния на показатели компании.

Ниже историческая динамика основных метрик по годам и мой прогноз до 2026 года, он немного более консервативный с точки зрения выручки и EBITDA, чем показали на дне инвестора. Как писал выше, я думаю план по росту в основном бизнесе банковского ПО вполне достижим, но кратный рост в новых сегментах выглядит амбициозно, поэтому его немного дисконтирую. Маржинальность по EBITDA закладываю тоже чуть ниже, чем 45%, в которые целится компания. Здесь и далее я использую финансовый год, как это делает компания, т.е. 2024 года заканчивается в марте 2025 и т.д.

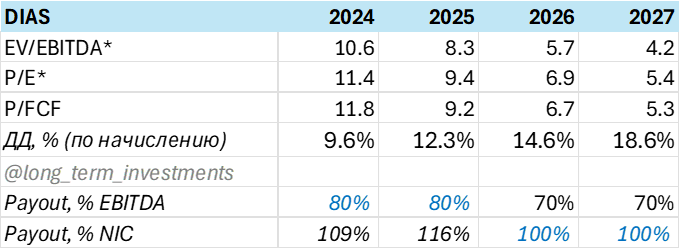

Мультипликаторы исходя из прогнозных показателей, использую EBITDAC и NIC, так как они лучше отражают реальные доходы бизнеса. Одной из основных идей в акциях Диасофта являются высокие дивиденды, по итогам 2024 года они могут быть уже почти 10%, а со следующего года двузначными от текущей цены акций, что вполне неплохо для растущего бизнеса. Здесь считаю дивиденды за период, к которому они относятся, фактическая выплата чуть меньше, так как смещена примерно на квартал вперед.

Еще один комментарий про финансы – со следующего года Диасофт начнет платить налог на прибыль 5% (сейчас нулевой), и вырастут взносы на соц. страхование (начнет платить 7.6% на заплаты свыше 230 тысяч рублей в месяц, сейчас 0%). Новые взносы по моим прикидкам увеличат ФОТ на ~3%, это даст примерно -2% к маржинальности и снизит NIC на 6-8%.

Компания планирует платить в 2024-2025 годах 80% EBITDA, это больше 100% NIC и FCF. С 2026 года считаю выплаты как 100% NIC (как и для других компаний в секторе, чтобы было удобнее сравнивать), это около 70% EBITDA, хотя с учетом отрицательного чистого долга могут платить больше. Диасофт платит дивиденды ежеквартально.

Акции Диасофта значительно снизились в этом году, как и весь рынок. IPO компании было по 4500 рублей, тогда была очень маленькая аллокация и планка в первый день торгов. Сейчас акции торгуются ниже цены IPO, хотя бизнес по итогам года должен вырасти в размере почти на 30%.

У меня в целом умеренно позитивный взгляд на компанию, у нее хороший, прибыльный и растущий бизнес, пусть и не с самыми высокими темпами в секторе. Но сейчас так можно сказать про большое количество компаний на российском рынке. У меня сейчас нет акций в портфеле.

Решил сделать серию постов про весь сектор разработки ПО, после этого сделаю еще сводный пост с дополнительными выводами.

Дополнительные мысли про компанию и рынок, сравнение с аналогами и комментарии к посту доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: