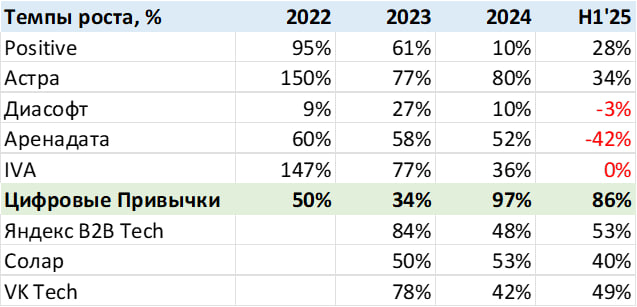

Когда делал обзор российских разработчиков ПО, обратил внимание, что у Цифровых Привычек самые высокие темпы роста в прошлом и этом году среди компаний, которые раскрывают свои данные. Решил чуть подробнее посмотреть на бизнес.

Компания не публичная, но ранее провела Pre-IPO и сейчас ее акции доступны на внебиржевом рынке. Я делал обзор перед Pre-IPO и тогда решил поучаствовать символической заявкой на 100 тысяч рублей, с тех пор с позицией ничего не делал. Сейчас акции на внебирже стоят немного дороже цены размещения, ~35 рублей vs 30 рублей. Решил обновить взгляд на компанию.

Обзор бизнеса и результатов

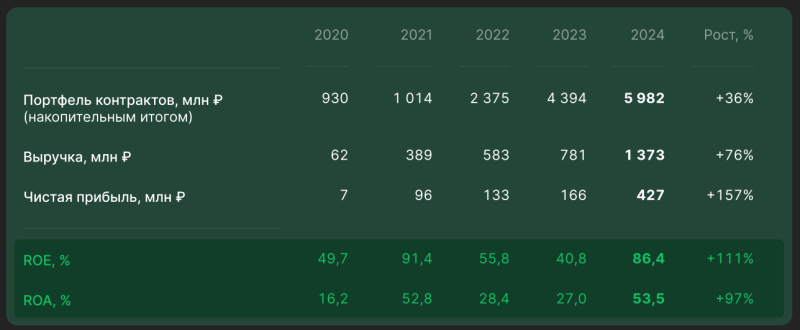

Подробнее описывал бизнес в обзоре перед Pre-IPO, коротко напомню суть. Основной бизнес Цифровых Привычек – заказная разработка для банков, крупнейшим клиентом является Сбер и приносит значимую часть всех доходов (сколько именно – неизвестно). Также есть несколько коробочных продуктов, которые компания самостоятельно разработала и продает. Выручка и прибыль стабильно растут быстрыми темпами, но с низкой базы – для сравнения бизнес Цифровых привычек в 2024 году был почти на порядок меньше, чем у Диасофта, который является лидером на рынке ПО для финансового сектора в России. На картинке ниже 2024 год предварительный, по факту получилось чуть больше.

Здесь сразу нужно отметить важный момент. У Цифровых привычек пока нет аудированной отчетности по МСФО ни за один полный год, есть только за ноябрь-декабрь 2024, которая не сильно показательна. Есть отчетности по трем лицам РСБУ, которые входят в группу компаний. Из-за неполной отчетности посчитать корректные мультипликаторы пока сложно, можно только сделать примерные оценки.

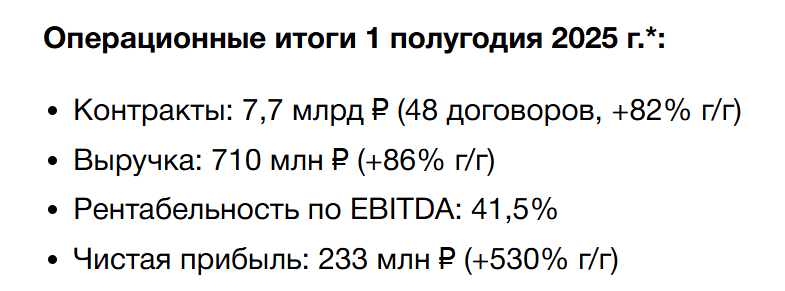

За первое полугодие 2025 года только пресс-релиз с несколькими ключевыми метриками – там бурный рост по всем показателям. На весь 2025 год дают гайденс по росту выручки 40-80%, росту прибыли 40%+.

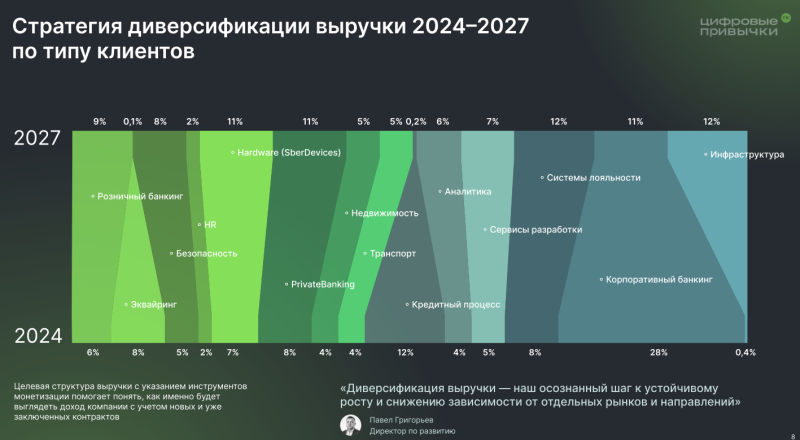

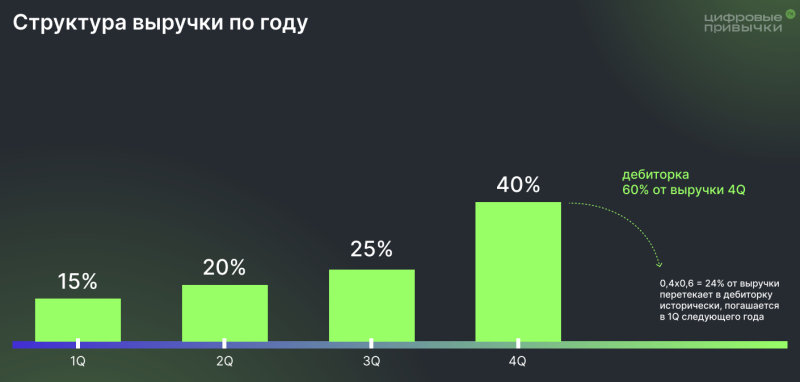

Компания не раскрывает драйверы роста, есть только такой слайд, где показана выручка по проектам/направлениям. Пока ситуация выглядит так, что за счет относительно небольшого размера бизнеса (ЦП занимали около 3% рынка банковского ПО в 2024 году) компании пока удается выигрывать дополнительные проекты и немного увеличивать долю рынка + есть бэклог предыдущих заказов.

Как и во всем секторе, большая часть выручки приходится на второе полугодие и особенно четвертый квартал, поэтому до отчетности за полный 2025 год будет сохраняться неопределенность насчет выполнения гайденса. Некоторые компании в секторе вроде Аренадаты начали снижаться данные ранее гайденсы, ЦП пока не снижали.

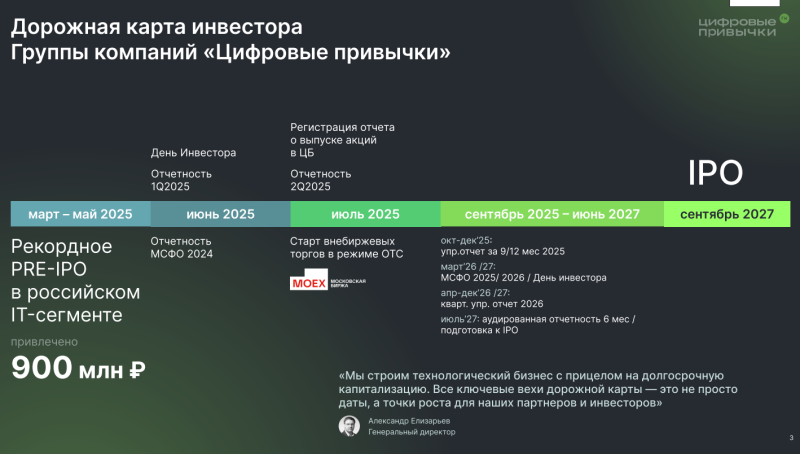

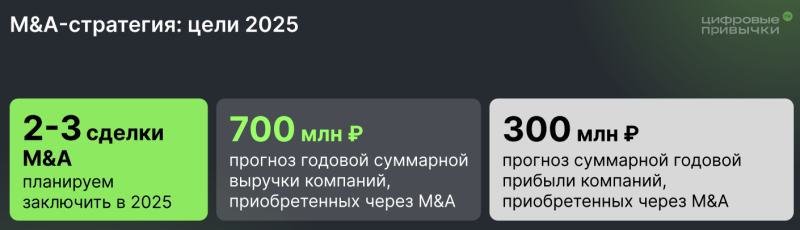

Компания описывает свою стратегию так. В этом году ЦП привлекли в рамках Pre-IPO 900 млн рублей, которые планируют потратить на несколько M&A сделок и увеличить масштаб бизнеса. Далее еще пару лет быстрого роста и IPO в 2027 году. Пока это только планы, M&A сделок еще не было, хотя и без них органический рост пока весьма неплохой.

Взгляд на компанию и выводы

Взгляд на компанию с момента Pre-IPO поменялся. Считаю, что Цифровые привычки на текущем этапе – венчурная история с возможным значительным апсайдом, но и значимыми рисками. Основной потенциальный апсайд за счет роста бизнеса – у компании пока получается быстро расти органически с низкой базы, а если случатся выгодные M&A, этот рост может еще ускориться. Из всех IPO, которые были на российском рынке за последнее время, у ЦП оно было самым адекватным с точки зрения оценки компании (точно лучше, чем 3 стейкхауза за миллиард рублей, например).

Сейчас EV компании ~6 млрд рублей, OIBDAC за 2024 год – 400 млн, EV/OIBDAC ~15. Если компания выполнит гайденс по росту основных метрик на 40%+ в этом году, то получится EV/OIBDAC ~10 или ниже. Для сравнения, по остальным публичным разработчикам ПО у меня предварительно получается EV/OIBDAC 15+ по итогам 2025 года. Т.е. ЦП потенциально стоит дешевле публичных аналогов при более быстрых темпах роста.

В то же время есть несколько значимых рисков, из-за которых я пока не увеличивал символическую позицию с Pre-IPO:

- Большая часть выручки ЦП зависит от проектов по заказной разработки от нескольких крупных заказчиков, в первую очередь Сбера. В этом плане бизнес может быть более волатильным, чем у других разработчиков ПО, где основная выручка за счет продажи собственных решений и выше диверсификация с точки зрения клиентской базы.

- У компании пока нет полной консолидированной отчетности. Хотя я не думаю, что она как-то искажает цифры, для полноценного анализа бизнеса нужно дождаться аудированной МСФО отчетности хотя бы за один полный год.

- Сейчас акции доступны только на внебиржевом рынке с ограниченной ликвидностью, где сложно набрать или сдать значимую позицию. По текущим планам IPO планируется через два года, но нет гарантий, что сроки не сдвинутся по каким-то причинам.

Я пока планирую держать символическую позицию, набранную на Pre-IPO, и периодически следить за компанией. Если Цифровые привычки выполнят амбициозный гайденс на 2025 год и в консолидированной отчетности за полный год не будет сюрпризов, то возможно начну потихоньку увеличивать позицию.

Более подробная информация про компанию, если интересно:

- Сайт для инвесторов

- Блог на платформе Базар – компания часто делится новостями про бизнес

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: