Недавно сделал пост, где разобрал бизнес модель классифайдов и в частности Циан и Хэдхантер. На основе вопросов и обсуждений решил немного дополнить пост, в итоге получилась мини серия – будет два поста, где подробнее разберу бизнес классифайдов и маркетплейсов, какие еще есть компании в России и в мире, и как подходить к их оценке.

Как появились классифайды и маркетплейсы

Если начать немного издалека, в целом в любом бизнес процессе можно выделить три категории участников:

- Поставщики – те, кто производят товар или оказывают услугу

- Покупатели – те, кто покупают товар или услугу

- Посредники – те, помогают поставщикам и покупателям найти друг друга и/или взаимодействовать друг с другом

Обычно в транзакции есть один поставщик и один покупатель (хотя может быть и несколько с обеих сторон), а вот количество посредников может варьироваться от нуля (покупатель напрямую взаимодействует с поставщиком) до длинной цепочки (условный селлер на Ozon заказывает через посредника товар на заводе в Китае, через другого посредника его оплачивает и доставляет в Россию, и через посредника в лице Ozon продает потребителю).

Во времена до появления интернета особенность почти любого бизнеса заключалась в том, что оказание почти любых посреднических услуг стоило денег. Например, магазины и рынки – это посредники между поставщиками товаров и покупателями, у любой торговой точки есть понятные фиксированные и переменные расходы. Если в каком-то районе открыт магазин, то у него появляется понятная целевая аудитория из живущих в округе людей. Традиционные медиа вроде печатной прессы – это посредники в передаче информации. Чтобы произвести и доставить газету, нужна типография и штат курьеров (или контракт с почтой / логистической компанией). Обычно в одном районе не так много вариантов доступной прессы. И такие примеры можно привести почти в любой индустрии.

С появлением интернета произошло фундаментальное изменение. Распространение информации стало условно бесплатным. И это привело к тому, что принцип работы многих индустрий сильно изменился.

Во-первых, появились гигантские агрегаторы информации и контента на любую тему – поиск и социальные сети. Если раньше потребитель был ограничен в выборе доступного контента и основной вопрос был в том, чтобы этот контент как-то создать и доставить до него, то сейчас выбор бесконечен. Это привело к тому, что Яндекс / Google и социальные сети захватили большую часть внимания пользователей, а вместе с ним и рекламного рынка, забрав его у традиционных медиа. Поиск и соц сети – это пример максимально широкого горизонтального охвата, где их целевая аудитория – это почти все население, и нет какого-то явного фокуса на отдельных рынках или индустриях.

Многие СМИ думали, что люди их читают / слушают / смотрят, потому что им очень нравится их контент. Оказалось, что на самом деле у потребителей просто не было особого выбора, а когда он появился, большинство традиционных СМИ потеряли релевантность и пришли в упадок, и этот процесс плавно продолжается до сих пор. Хорошо СМИ себя чувствуют только в достаточно редких исключениях, когда контент действительно настолько хорош, что сохраняет внимание пользователей, и обычно в этом случае меняется модель монетизации не ограничивается рекламой, а дополняется платной подпиской.

Во-вторых, появились специализированные онлайн площадки, которые решают проблему координации между поставщиками и покупателями в конкретных индустриях. Этот как раз классифайды вроде Циана и Хэдхантера. За счет специализации на конкретной вертикали они оптимизируют процесс для пользователей, за счет чего перетягивают их внимание и бюджеты из альтернативных каналов. Если кто-то хочет продать квартиру, он может разместить объявление в местной газете, повесить листовку на подъезде или начать крутить рекламу в поиске и социальных сетях, но удобнее просто выложить объявление на Циан или Авито и ждать откликов. А большинство людей не хочет даже самостоятельно коммуницировать с потенциальными покупателями и решать бюрократические вопросы, поэтому делегирует этот процесс агентству за комиссию, а уже агенты размещают объявления.

В-третьих, появились маркетплейсы. Граница между классифайдом и маркетплейсом не очень четкая, обычно ее определяют так. Если платформа не несет ответственности за транзакцию между поставщиком и покупателем, и является только инструментом для того, чтобы они нашли друг друга – это классифайд. Если платформа контролирует пользовательский опыт и отвечает за конечный результат, а также если через нее проходит платеж – это маркетплейс. При этом в рамках одной компании могут сосуществовать обе бизнес модели.

Маркетплейсы у большинства людей ассоциируются в первую очередь с Екомом (Ozon, WB, Яндекс Маркет и т.д.), но на самом деле множество других бизнесов по своей сути тоже являются маркетплейсами. Например, приложения такси и доставки еды/продуктов – это маркетплейсы. Сервисы бронирования отелей это тоже скорее маркетплейсы (хотя в прошлом посте я писал про них как классифайды), так как они не просто размещают объявления отелей, а проводят транзакцию, разрешают возникшие споры и т.д.. Хотя это пограничный случай, тот же Яндекс включает Путешествия в сегмент Сервисы объявлений.

Появление маркетплейсов тоже было бы невозможно без интернета, а многих еще и без повсеместного распространения смартфонов. У маркетплейсов, в отличие от классифайдов, маржинальные расходы на оказание услуги не близки к нулю, наоборот они достаточно низкомаржинальны, об этом еще напишу ниже. Но если рассматривать их бизнес только с точки зрения функции посредника, то маржинальная себестоимость дополнительного заказа тоже стремится к нулю. Например, в такси раньше основным способом заказа были диспетчерские, куда можно было позвонить и оператор вручную находил водителя, это все занимало время и стоило денег. Сейчас после нажатия кнопки в приложении алгоритм сам находит водителя и Яндекс не тратит на это денег.

Отличия классифайдов и маркетплейсов

Ключевое отличие маркетплейсов от классифайдов в следующем. В случае с классифайдом площадка не контролирует транзакцию, она просто берет деньги с поставщиков за то, что дает им доступ к аудитории потенциальных покупателей. Иногда бывает и обратная монетизация, например, Хэдхантер позволяет соискателям поднять свое резюме в выдаче и подсветить его работодателям, но большую часть денег он все равно зарабатывает за счет размещения вакансий, продаже доступа к базе резюме и других услуг для нанимающих компаний. Бизнес классифайдов обычно достаточно простой с операционной точки зрения, так как на них нет ответственности за результат, у них относительно небольшой штат сотрудников и высокая маржинальность, если они смогли занять лидирующие позиции на своем рынке.

Отличие маркетплейсов в том, что они, как правило, отвечают за пользовательский опыт и их операционные процессы намного сложнее. Если вы заказываете такси, то ожидаете, что к вам быстро приедет машина и довезет вас в нужную точку. Если заказываете еду или товар – что их доставят к вам в ожидаемые сроки и в надлежащем виде. В случае с отелем, арендой квартиры или покупкой авиабилетов таких ожиданий, возможно, меньше, там основное взаимодействие с отелем или авиакомпанией, но как минимум все взаимодействие до процесса заселения или полета обычно происходит через площадку, включая платежи, отмены и возвраты и т.д.

Это делает бизнес модель маркетплейсов намного сложнее операционно – помимо штата специалистов в головном офисе у них, как правило, большие команды поддержки, которые решают любые вопросы. В условном такси Яндекса работает, может быть, 2-3 тысячи человек основного персонала в офисах, и десятки тысяч специалистов поддержки (а услуги оказывают 2 миллиона водителей). А у Ozon для функционирования бизнеса нужно еще больше людей – не только поддержка, но и курьеры, сотрудники складов и т.д.

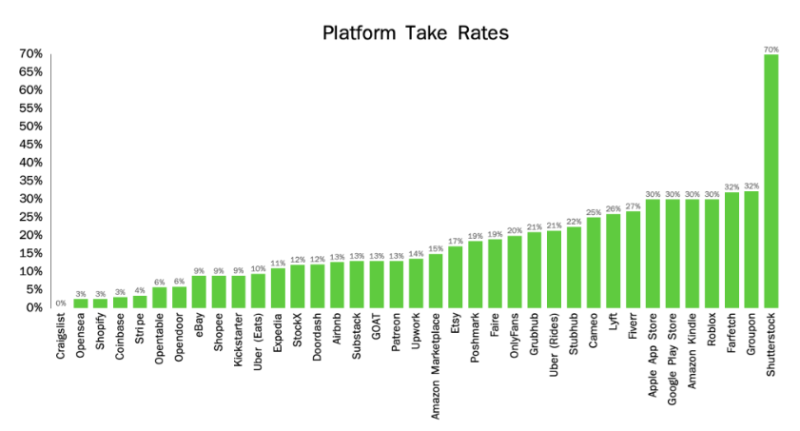

Один из признаков, как можно отличить маркетплейс от классифайда – маркетплейсы обычно раскрывают GMV (или GOV, GBV, Gross Bookings и т.д.), т.е. общую стоимость оказанных услуг. Так как все платежи проходят через маркетплейс, они могут их точно посчитать. Далее маркетплейс отдает большую часть полученных денег поставщику (селлеру, таксисту, ресторану, курьеру и т.д.), а себе оставляет комиссию за оказанную услугу. Размер комиссии может варьироваться в зависимости от индустрии, ситуации на рынке и т.д. На некоторых рынках маркетплейсы с доминирующей позицией могут брать комиссию до 30-35%, больше бывает редко, так как у поставщиков перестает сходиться экономика (есть только редкие исключения для маркетплейсов цифровых товаров, где комиссии могут быть очень высокие). Но во многих случаях комиссия сильно ниже и может быть вообще отрицательной, когда маркетплейс находится на этапе захвата рынка.

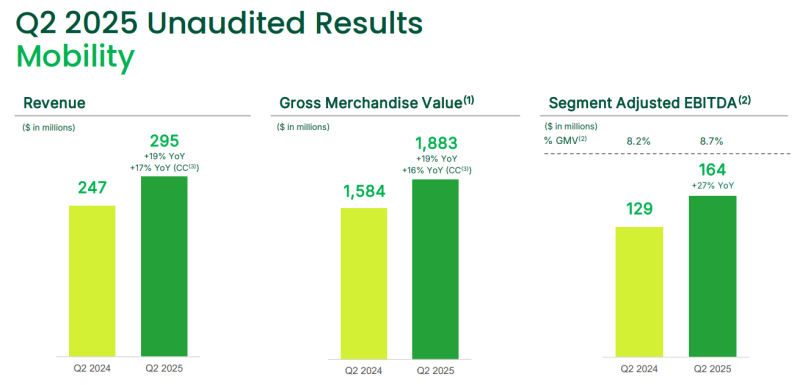

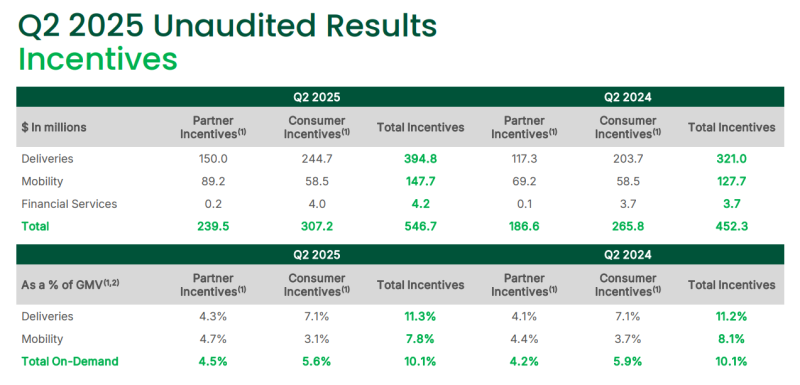

Вот пример последних показателей Яндекс Райдтеха. Отношение выручки к GMV – 16.5%. На самом деле оно немного завышено, так как сюда входят самокат и каршеринг, и у них весь GMV за вычетом НДС идет в выручку. Так что реальная цифра для Такси скорее ближе к 15%, а эффективная еще меньше – часть своей комиссии Яндекс возвращает таксистам в виде субсидий и бонусов, насколько знаю некоторые могут учитываться в себестоимости ниже выручки, хотя тут можно считать по разному. Кроме того, эта комиссия очень неравномерно распределена по регионам, в Москве она 20%+, а на многих зарубежных рынках выручка вообще отрицательная, т.е. Яндекс платит таксистам больше, чем берет с клиента за поездку.

Если измерять маржинальность бизнеса относительно GMV, то любой маркетплейс будет низкомаржинальным, маржа по EBITDA редко бывает выше 10%. Но если смотреть на маржу к выручке, то тут такая же ситуация, как и у классифайдов – маржинальность может быть 30-40-50%+. У Яндекса маржа Райдтеха 6.3% GMV (опять-таки, может быть немного искажена самокатами и каршерингом), но в России она скорее ближе к 10%, а на некоторых зарубежных рынках в глубоком минусе. Для сравнения, вот пример аналога из Юго-Восточной Азии Grab, местного лидера рынка такси и доставки – его средняя чистая комиссия в такси (выручка к GMV) – 15.5%, EBITDA к GMV – 8.7%, а EBITDA к выручке – 55%. При этом эффективная комиссия Grab, на самом деле, ближе к 25%, из которых 8%+ он возвращает в качестве бонусов водителям и клиентам.

Мнение про российские классифайды и маркетплейсы

Может возникнуть логичный вопрос – какая бизнес модель лучше? На самом деле здесь нет однозначного ответа. В теории бизнес маркетплейсов может казаться более защищенным от конкуренции, так как помимо онлайн платформы у них часто есть большая оффлайн составляющая, которую может быть сложнее и дороже повторить. Но на самом деле у классифайдов и маркетплейсов очень похожие принципы работы и ключевой фактор, которые влияет на качество бизнеса – это его рыночная доля и конкуренция. Чем более доминирующую позицию на рынке занимает игрок, тем выше его маржинальность, а текущим или потенциальным конкурентам сложнее его потеснить.

Я бы примерно так отранжировал компании на российском рынке по степени защищенности от конкуренции:

Яндекс Такси – доминирующее положение на рынке, нет хоть сколько-нибудь крупных конкурентов и сложно представить, кто и зачем их может сделать (зарубежные игроки не придут, Сбер уже обжегся, у остальных просто не хватит компетенций и ресурсов). Огромная партнерская оффлайн инфраструктура (таксопарки), хотя сам Яндекс не вкладывает в нее деньги. И куча синергий с остальными бизнесами Яндекса, особенно с картами. Единственный потенциальный риск для агрегаторов такси – самоуправляемые авто, и даже тут на российском рынке Яндекс пока намного впереди конкурентов и должен наоборот выиграть от них. В общем сложно представить сценарий, в котором Яндекс Такси через 10 лет не будет лидером рынка, основные риски лежат в регуляторной плоскости.

Авито – в первую очередь речь про основную площадку, где можно купить и продать все что угодно. Здесь у Авито тоже фактически нет конкуренции, если нужно купить или продать поддержанную вещь, люди сразу идут туда. В отдельных вертикалях у Авито также сильные позиции (недвижка, авто, работа и т.д.), но здесь уже выше конкуренция и больше рисков.

Яндекс Еда и Экспресс Доставка – также доминирующие сервисы без крупных конкурентов, которые вряд ли появятся. Здесь основной риск – это то, что крупнейшие клиенты одновременно являются конкурентами, многие магазины и рестораны развивают собственные приложения и собственную доставку. Поэтому тут основной риск не в появлении конкурирующих маркетплейсов (это маловероятно), а в том, что рынок останется достаточно разрозненным и не получится набрать достаточную долю рынка, чтобы полноценно выкрутить монетизацию маркетплейса. Но всегда будет как минимум длинный хвост мелких и средних игроков, которые будут пользоваться услугами. Тут также мог бы быть риск в части замены курьеров роботами, но опять-таки, Яндекс на голову впереди конкурентов в России и для него это скорее будет плюсом.

WB и Ozon – на российском рынке Екома образовалось два явных лидера, их отрыв от конкурентов очень большой и уже вряд ли кто-то сможет его закрыть, в основном они конкурируют между собой. В отличие от большинства маркетплейсов, в Екоме есть еще защита в виде огромной логистической инфраструктуры, которую очень сложно, долго и дорого повторить. Если бы на рынке был один доминирующий игрок, как Amazon в США, то он бы наверное стоял втором месте после такси, но здесь у обеих компаний есть риски со стороны друг друга. Плюс у маркетплейсов все же есть риск, который связан в первую очередь с новыми форматами продаж, такими как Social Commerce. Например, Bytedance (владеет TikTok и его китайской версией Douyin) активно растет на рынке Екома и захватывает долю рынка и в Китае, и в других странах, успешно конкурируя с Alibaba, Amazon и прочими гигантами. Говорят, кстати, TikTok планирует вернуться в Россию.

HeadHunter – в целом доминирующее положение на рынке поиска работы онлайн, особенно в сегменте белых воротничков, в синих силен Авито. Но в отличие от примеров выше, в теории, тот же Авито или другой крупный игрок может залить рынок деньгами и попробовать отвоевать значимую долю рынка. Плюс на рынке рекрутинга есть огромное количество небольших компаний, только в моем круге общения у знакомых есть несколько бизнесов в этой сфере, одни даже продали свой Хэдхантеру 🙂 И так как рынок труда в ближайшие годы будет сильно меняться из-за AI, у ХХ кроме конкуренции с Авито и прочими еще есть риск, что сам рынок будет перестраиваться и какие-то сегменты будут выпадать, хотя потребность в универсальной платформе все равно останется в ближайшие годы.

Циан – бизнес компании по сути держится на рынке Москвы, где у нее очень сильные позиции и он генерирует большую часть доходов, плюс Питер и еще пару крупных городов. Здесь наибольшие риски просто проиграть конкурентную борьбу Авито, плюс есть Яндекс и Сбер, которые тоже развивают свои решения. Хотя у классифайдов часто настолько сильный сетевой эффект, что даже в отдельном регионе вполне может существовать прибыльный локальный бизнес и успешно конкурировать с намного более крупными игроками. Но в то же время рынок недвижки наименее диджитализирован и у компании есть большой потенциал для развития бизнеса за пределами классического классифайда, которого уже нет на большинстве других рассматриваемых рынков.

Финуслуги – еще один пример маркетплейса от Мосбиржи, на этот раз в финансовом секторе. Это пример, когда на устоявшийся рынок, где уже есть старые игроки, приходит новый в попытке его переделить. Текущие игроки непубличные, но по примерным оценкам у Банки.ру была выручка 10+ млрд рублей в 2023 году, а у Сравни.ру ~10 млрд в 2024 году. Финуслуги за прошлый год заработали 3.5 млрд выручки при 4.5 млрд убытка, но быстро растут. Это отличный пример, как дорого выходить новому игроку на устоявшийся рынок в попытке его захватить. А еще в эту же сторону идет Яндекс, который у себя в Поиске сделал отдельную вертикаль Финансы, похожую на упрощенный классифайд (но он думаю много денег на ней не теряет). В общем, здесь будет интересно наблюдать за развитием событий, у меня пока нет явного мнения, сможет ли Мосбиржа сильно потеснить действующих игроков за счет своих огромных ресурсов или просто разделит с ними общий пирог.

Также стоит сказать о том, что бизнес модели игроков часто со временем трансформируются. Например, классифайд часто со временем обрастает дополнительным функционалом и превращается в маркетплейс. Яркий пример – это Авито, который начинался просто как сервис объявлений, а сейчас, например, есть Авито Доставка, компания берет на себя ответственность за доставку товара и проводит через себя оплату (хотя доставка осуществляется подрядчиками). По слухам Авито давно рассматривает вариант сделать полноценный маркетплейс и начать уже напрямую конкурировать с WB и Ozon.

У Авито понятная мотивация – хотя у компании доминирующее положение на своем рынке, она косвенно конкурирует с WB и Ozon. И основной риск для Авито заключается в том, что пользователи привыкнут к простой и быстрой покупке всех товаров в один клик, который затем привезут им в ближайший ПВЗ или прямо домой. И в результате меньше людей захочет что-то искать на Авито, где процесс покупки сильно более трудоемкий (нужно самому договориться с продавцом, как оплатить, передать товар и т.д.), несмотря на потенциальную экономию. В итоге Авито пытается сделать процесс взаимодействия более простым и похожим на покупки на маркетплейсах, двигаясь в их сторону и начиная сильнее с ними конкурировать.

Похожая трансформация происходит у Каспи в Казахстане, хотя он изначально был маркетплейсом, но работал по asset-light модели, где вся логистика была делегирована сторонним компаниям и по формату бизнеса был ближе к классифайду. Но такой формат не позволяет полноценно контролировать пользовательский опыт и создает риски конкуренции со стороны других игроков (тех же Ozon и WB), поэтому Каспи достаточно быстро отстроил сеть постаматов по всему Казахстану и начал самостоятельно доставлять большую часть заказов.

Другой пример – Циан на последнем звонке с инвесторами сказал, что запустили сервис аренды квартиры через свою площадку с интеграцией Госуслуг. Таким образом компания не просто приводит трафик, а полноценно встраивается в процесс аренды квартиры. И аналогично можно более глубоко интегрироваться в процесс покупки квартиры или сопутствующие услуги. Это делает бизнес более сложным операционно и менее маржинальным, но позволяет выйти в новые сегменты рынка или забрать большую долю маржи в текущем.

Вообще основной риск для маркетплейсов и классифайдов часто не в том, что появится новый игрок, который делает примерно то же самое и победит в конкурентной борьбе – такие случаи бывают редко. Чаще бывает ситуация, когда появляется новый игрок с другой бизнес моделью и за счет этого захватывает индустрию. Самый яркий пример – старый Яндекс.Маркет, который раньше работал как классифайд и был достаточно успешным и прибыльным рекламным бизнесом, но с появлением маркетплейсов стал нерелевантен. Яндекс трансформировал его в полноценный маркетплейс, но вышел на рынок позже конкурентов и еще потерял время на неудачное СП со Сбером, в итоге сейчас является третьим игроком с большим отставанием, большими убытками и пока не совсем ясными перспективами конкретно в Еком маркетплейсе.

У этого поста будет еще завершающая часть, где поговорим, как оценивать классифайды и маркетплейсы на конкретных примерах. А пока сделаю паузу, чтобы пост не было слишком большим.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: