Предыдущие две части, рекомендую начать с них, если не читали:

- Часть 1 – Про бизнес модель классифайдов и бизнес Циан и Хэдхантер

- Часть 2 – Про сравнение классифайдов и маркетплейсов, и мнение про бизнес крупнейшие российские компании с соответствующими бизнесами

Подход к оценке бизнесов

Фактически сделать оценку перспектив классифайда или маркетплейса можно на коленке, для этого нужно заложить все два параметра:

- Темпы роста GMV / Выручки на ближайшие годы

- Целевой уровень маржинальности по EBITDA или другой метрике

Я уже писал, как для оцениваю целевую долгосрочную маржинальность классифайдов:

- 50-60%, если у компании доминирующее положение на рынке (Хэдхантер и Авито)

- 30-40%, если компания один из лидеров рынка в зависимости от сегмента/региона (Циан)

- 20-30%, если компания скорее второй-третий, но значимый игрок (Яндекс Объявления в сумме)

Эти цифры не с потолка, в России и мире уже достаточно много примеров подобных бизнесов, и везде наблюдаются примерно одни и те же закономерности. По мере развития у классифайдов растет маржинальность, выходит на некий целевой уровень в зависимости от конкурентной ситуации на рынке и далее сохраняется на нем. Это не особо зависит от вертикали или региона, основное – именно конкурентное положение.

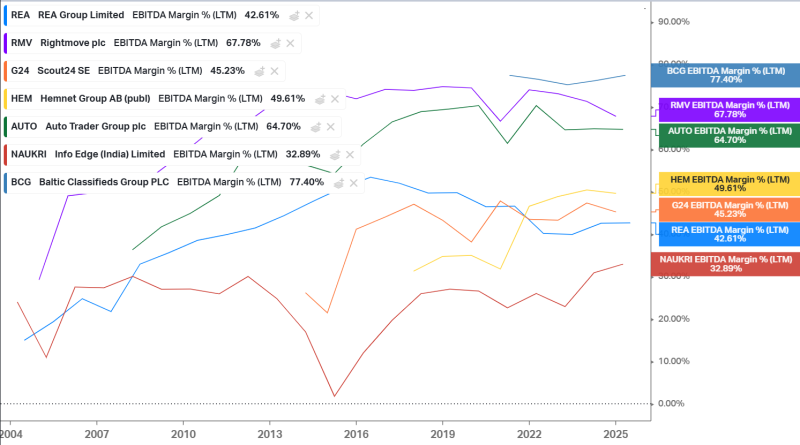

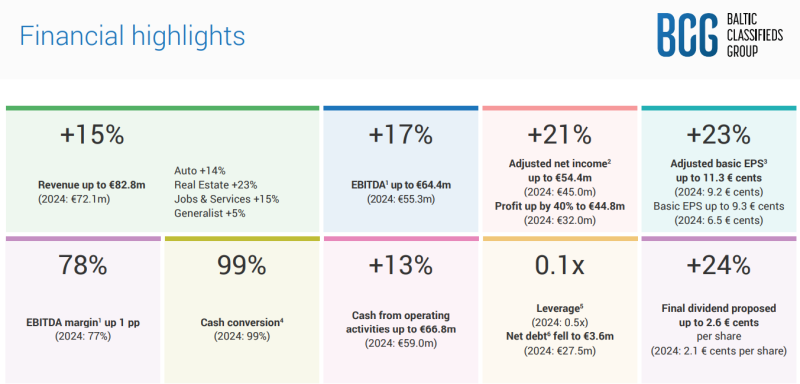

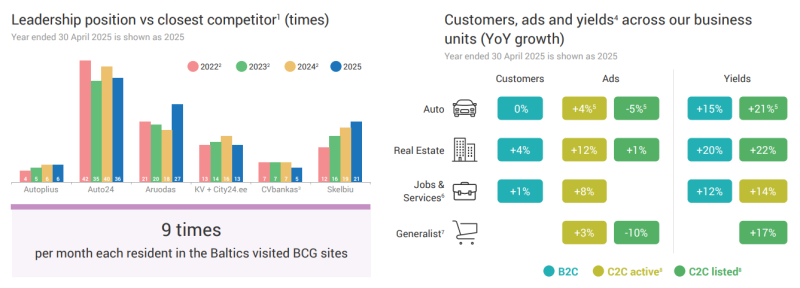

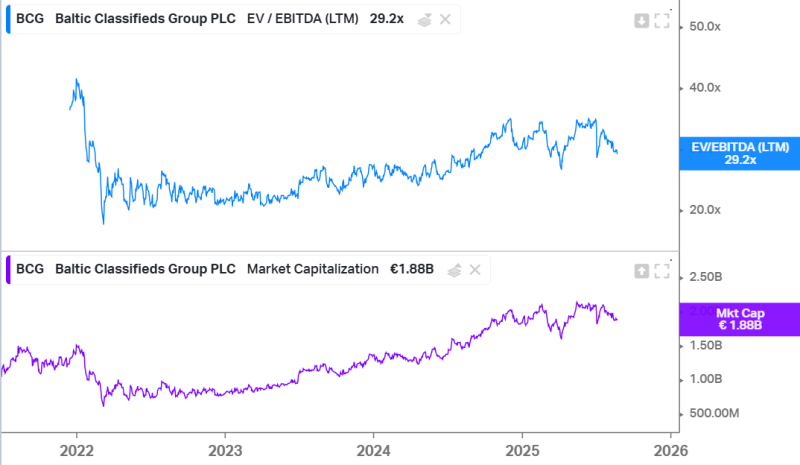

Вот экстремальный пример – в странах Балтии (Латвия, Литва и Эстония) есть Baltic Classifieds Group, которая фактически монополизировала местные рынки классифайдов. По сути это Авито + Хэдхантер + Циан в одном холдинге, в который одновременно входят недвижка, авто, работа и универсальные классифайды, и во всех вертикалях кратный отрыв от конкурентов. Бизнес работает с маржой по EBITDA почти 80%, которая целиком конвертируется в FCF.

Есть ли в этих сайтах что-то супер уникальное? Вообще ничего, они выглядят максимально просто, вот пример. Просто у компании доминирующее положение на рынке и это позволяет зарабатывать такую огромную маржу.

Зарубежные инвесторы такие бизнесы тоже очень любят, компания торгуется с EV/EBITDA ~30 и стоит ~2 млрд евро, примерно как Хэдхантер и в 4 раза дороже Циана, хотя работает на рынках с общим населением около 6 млн человек – столько же людей живет в одном Питере. Мультипликаторы у российских аналогов, естественно, сильно ниже.

Такая же логика применима не только к классифайдам, но и маркетплейсам. Примерные ориентиры по маржинальности (EBITDA к GMV) для компаний, которые являются лидерами рынка и уже активно монетизировали продукт:

- Такси, Экспресс доставка – 7-10% (Яндекс в России, Uber, Grab)

- Доставка еды 4-6% (Talabat, отдельные регионы в других компаниях)

- Еком – 4-6% (Mercado Libre, Amazon в США, Coupang, Kaspi, Allegro, скоро Ozon)

- Отели и аренда ~5% (Booking, Airbnb)

В маркетплейсах может быть чуть больше различий в зависимости от региона, чем в классифайдах. Например, в сервисах доставки еды в развивающихся странах с более высоким социальным расслоением проще достичь более высокой маржинальности, чем в Европе (одновременно есть платежеспособный спрос на доставку и дешевые курьеры, меньше трудового регулирования и т.д.). Но даже здесь у большинства компаний в разных регионах схожая динамика и целевые показатели, например, почти все сервисы доставки еды говорят о целевой маржинальности в ~5% по EBITDA к GMV.

Соответственно, если мы примем за предпосылку, что у лидера или одного из лидеров рынка есть очень понятная долгосрочная сходимость экономики к определенным целевым значениям, многократно подтвержденная мировой практикой, что должны делать компании на более раннем этапе развития? Расти максимально быстрыми темпами, не обращая особого внимания на прибыль в моменте, так как самое важное – захватить долю рынка побольше. Ведь как мы поняли выше, чем больше доля рынка, тем больше потенциал монетизации и выше будущие доходы.

Здесь конечно важен баланс, рост должен быть эффективным с постепенным улучшением экономики, а не как СберМегаМаркет, который потратил несколько сотен миллиардов рублей на огромные скидки клиентам, накрутил GMV, а потом сдулся и закрылся, когда перестал жечь деньги. Но логически, если будущие доходы компании равны GMV * target EBITDA margin, и второе слагаемое примерно фиксированное (а скорее даже немного увеличивается с ростом первого), то компания должна делать максимальный фокус на рост GMV, пока рынок дает для этого возможности. Кстати при оценке компаний важно учитывать, что у них обычно очень высокая конверсия из EBITDA в FCF. У многих маркетплейсов она вполне может быть 70-80%, а у классифайдов даже близкой к 100%.

В целом на большинстве рынков есть минимальная доля, с которой бизнес становится конкурентным. В зависимости от индустрии и бизнес модели она может отличаться, например, для такси она обычно составляет в районе 15-20% в каждом городе. Если доля меньше, то сетевой эффект нормально не работает и качество сервиса сильно страдает относительно более крупного/крупных конкурентов (пользователи долго ждут машину или не могут ее заказать, а у водителей низкая утилизация и доходы). Когда новый игрок выходит в какой-то город, он всегда заливает скидками и бонусами одновременно водителей и пользователей, чтобы попробовать быстро набрать критическую массу.

Если ее получается достичь, он затем может начать снижать субсидии и постепенно свести экономику в плюс. Если не получается, то дальнейшие попытки конкурировать почти обречены на провал, компания может долго жечь деньги и пытаться поддерживать сервис, но в итоге, скорее всего, его закроет. Так, например, было с Ситимобилом, который пытался безуспешно конкурировать с Яндексом. Такой подход к выходу на рынок является стандартным и может часто осложнять анализ компаний, потому что внутри одного бизнеса могут скрываться старые прибыльные регионы и новые убыточные, а на уровне общих цифр получается непонятная средняя по больнице.

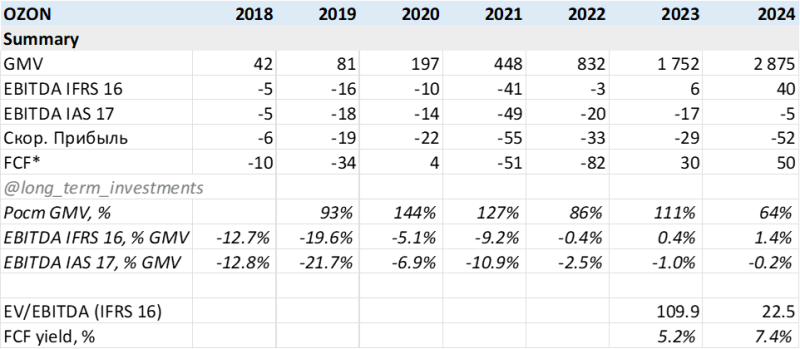

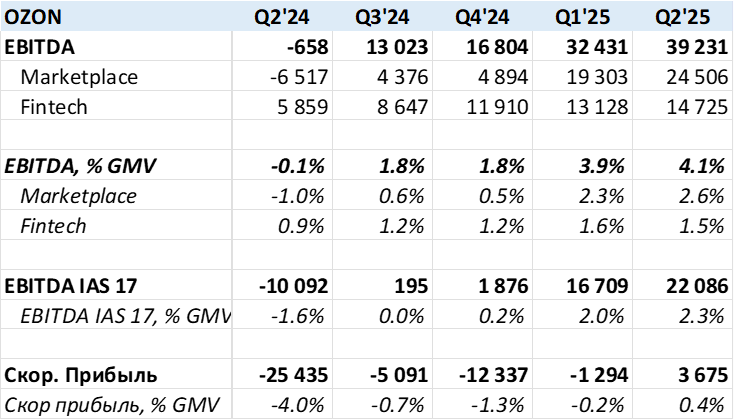

В России не так много публичных маркетплейсов, по сути Ozon и часть Яндекса. Ozon – отличный пример того, как многие инвесторы, особенно в России, не понимают суть бизнеса маркетплейсов. Многие постоянно критиковали компанию за то, что она никогда не была прибыльной и не умеет зарабатывать деньги. На самом деле Ozon мог выкрутить маржинальность и стать прибыльным сильно раньше, но когда рынок дает возможность расти по 50-100% в год, в этом нет никакой логики. В это году темпы роста замедляются, возможностей для роста становится меньше, и чудесным образом компания вышла в прибыль и EBITDA уже 4% GMV (правда примерно половина за счет финтеха и это EBITDA по IFRS 16, которую нельзя сравнивать с ритейлом, например).

Про Ozon я делал подробный разбор год назад, где писал, что выход на целевую рентабельность не вызывает сомнений, только вопос времени – можно почитать тут. Я, кстати, был слишком консервативен, целевая рентабельность похоже будет достигнута сильно быстрее, и может быть выше изначальных прогнозов. В том, что Ozon умеет зарабатывать на уровне P&L все убедились, теперь остался еще один миф, что FCF компании накручен оборотным капиталом, хотя это неотъемлемая часть бизнес модели, но об этом как-нибудь в другой раз.

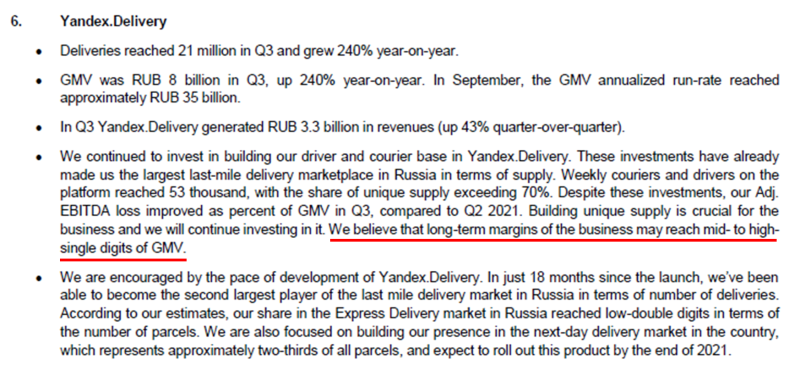

Еще один пример, который связан с личным опытом – Яндекс Доставка. Это не доставка еды, а курьерская доставка (любые курьеры – пешие, на авто, грузовые), которая есть в приложении Go для пользователей и как услуга для бизнеса. Я пришел в Яндекс в ковид, когда этот бизнес только начинался, тогда в Яндексе никто толком не знал, как вообще устроен курьерский рынок, но все быстро поняли, что бизнес экспресс доставки по своей сути очень похож на такси, на нем почти нет конкуренции (есть Достависта, но ее обогнали за несколько кварталов и сейчас она на порядок меньше), а ковид дал огромный толчок для развития и рынок нужно было быстро захватить.

За все время, пока был в компании, топы ровно ноль раз спросили, какая была текущая EBITDA Доставки, всех интересовало только количество доставок (даже не в деньгах, а просто в штуках) и как оно изменилось относительно прошлой недели или месяца. Если роста не было всего несколько недель, все получали мотивирующих люлей и шли придумывать, как расти быстрее. И хотя тогда EBITDA была стабильно отрицательной, уже в 2021 году спустя всего полтора года после запуска инвесторов загайдили, что у этого бизнеса очень понятная экономика с достаточно высокой целевой маржинальностью (хотя в презентациях даже у такси маржа тогда была меньше).

С момента запуска прошло чуть больше 5 лет, если смотреть на раскрытие сегмента Доставки в презентациях, то она до сих пор убыточна. Но на самом деле изначальный бизнес экспресс-доставки в России не только прибыльный, он уже пришел к mid-to-high single digits EBITDA margin. Но помимо него внутри сегмента есть множество убыточных бизнесов, включая международку, и проекты, вообще не связанные с доставкой, но находящиеся организационно в ее орг структуре. Это стандартная практика в Яндексе, где внутри одного сегмента более старый прибыльный бизнес фондирует новые убыточные, все это вместе работает примерно в ноль или легкий минус, а инвесторы понимают реальную экономику только спустя много лет, когда весь сегмент становится большим и зрелым. Такая ситуация была в свое время в Такси (и отчасти остается до сих пор, у бизнеса в России EBITDA margin значительно выше 6% средней по Райдтеху) и она же повторяется с Доставкой и многими другими сегментами.

Примеры оценки компаний

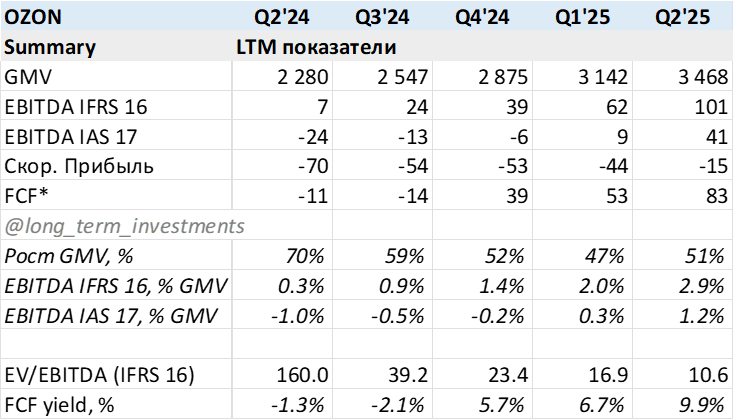

Несколько примеров, как подходить к оценке компаний. Первое – давайте посмотрим, как выглядели метрики Ozon до прошлого года. Долгое время компания была убыточной даже по EBITDA, с 2023 года EBITDA по IFRS 16 в плюсе (по IAS 17 с учетом расходов на аренду все еще в минусе), прибыли в P&L никогда не было. Был положительный FCF в 23-24 годах, но плюс был за счет оборотного капитала, поэтому многие инвесторы считают его “рисованным”. FCF тут без учета Финтеха, естественно. Явно виден тренд на стабильное улучшение экономики бизнеса (если смотреть маржу EBITDA к GMV). Ozon с такими вводными выглядит очень дорогим, но так смотреть некорректно, так как он еще находится на этапе активного роста и работает с маржинальностью сильно ниже целевой.

А теперь смотрите что происходит, когда маркетплейс начинает оптимизировать экономику бизнеса. Показатели чудесным образом быстро улучшаются и всего за год компания может из очень дорогой прийти к уже достаточно адекватным мультипликаторам. В таблице ниже LTM показатели, чтобы убрать сезонные колебания. Прибыль я корректирую на выплаты акциями (SBC), у Ozon они сейчас небольшие, чтобы она была сопоставима с другими технологическими компаниями.

Еще более заметна эта динамика по кварталам – в этом году у Ozon два квартала подряд с EBITDA ~4% GMV, что уже соответствует таргету, который компания давала ранее. Но Ozon по-прежнему много “инвестирует в цены”, т.е. значительную часть комиссии селлеров возвращает потребителям через скидки. Так что думаю потенциал роста маржинальности здесь далеко не исчерпан и как минимум EBITDA margin 5%+ мы увидим на горизонте нескольких лет.

На этот год гайденс по EBITDA подняли с 70-90 млрд рублей до 100-120 млрд. Но с учетом 70 млрд за первое полугодие думаю есть значимая вероятность увидеть результат значимо выше 120 млрд, ближе к 150 млрд. А в следующем году вполне вероятно 200+ млрд рублей и мы уже получим EV/EBITDA ~5. В итоге, для оценки Ozon по-прежнему лучше использовать не текущий мультипликатор, а форвардный на 2-3 года вперед, где будут меньше темпы роста и выше маржа. Это даст уже более адекватную картину и позволит сравнивать его с другими компаниями. Текущие мультипликаторы нет большого смысла сравнивать с косвенными аналогами, например, классическим ритейлом, так как там совсем другой профиль роста бизнеса.

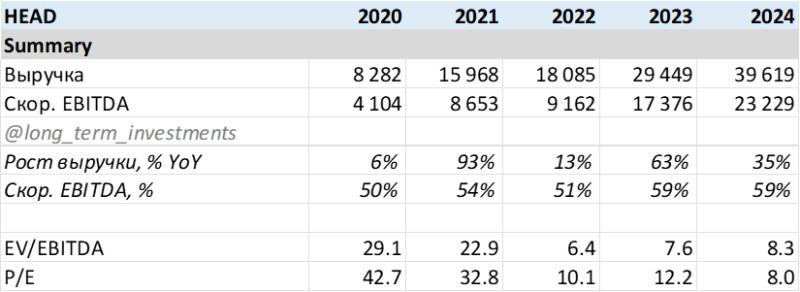

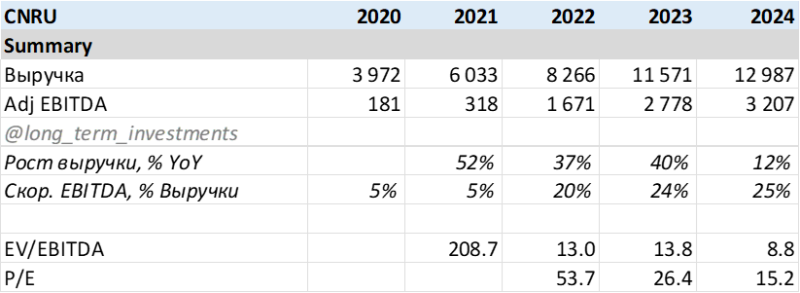

Другой пример – Хэдхантер и Циан. С точки зрения потенциала роста показателей возможный апсайд у Циана значительно выше. Во-первых, у Циана больше возможностей для роста выручки – его проникновение на рынке продажи и аренды недвижимости все еще намного меньше, чем у Хэдхантера в рекрутинг. Во-вторых, у Циана EBITDA маржа ~25%, сама компания дает таргет 30-40% (и он вполне обоснован), т.е. EBITDA будет расти быстрее выручки. У ХХ маржа по EBITDA маржа скорее наоборот чуть сократится от пиковых ~60%, так как HR Tech менее маржинален.

Соответственно, можно ожидать, что EBITDA Циана будет в среднем расти быстрее Хэдхантера в следующие 3-5 лет, и за счет этого у компании может быть премия по мультипликаторам. С другой стороны – у ХХ доминирующее положение на своем рынке и двузначная дивдоходность, а у Циана выше риски с точки зрения конкуренции и пока нет дивидендной поддержки (хотя скоро тоже скорее всего появится, но будет немного меньше после разового дивиденда). Исходя из этих вводных можно принять решение, что важнее – потенциально больший апсайд с более высокими рисками или более прогнозируемая и стабильная история по более низкой оценке, так как Циан сейчас стоит значимо дороже ХХ.

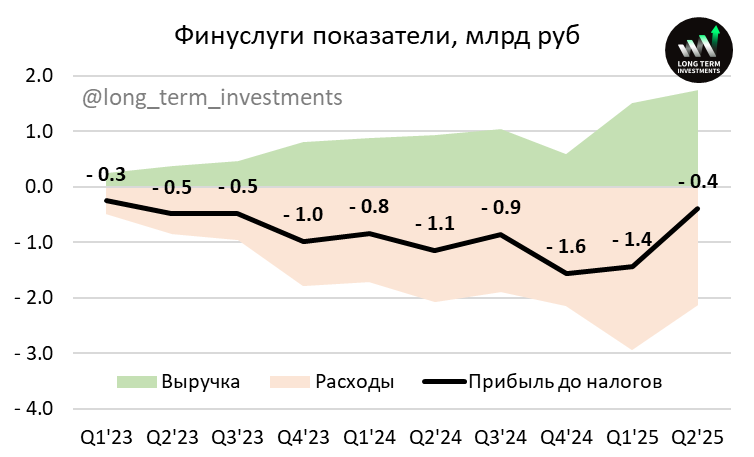

Последний пример – Финуслуги от Мосбиржи. Это пример, когда на устоявшийся рынок выходит новый игрок. Как мы уже выяснили, сделать это весьма непросто, поэтому Мосбиржа пока тратит много денег и Финуслуги сильно убыточны. Основные расходы на маркетинг, Финуслуги дают пользователям повышенную процентную ставку по депозитам, если они открываются через их платформу, и используют другие механики продвижения. Это делается, чтобы набрать базу пользователей и захватить долю рынка – как мы уже выяснили, долгосрочно это является определяющим фактором, который влияет на будущий потенциал доходов.

За последние 2.5 года “сожгли” 8.5 млрд рублей (накопленный убыток) и вероятно эта цифра еще вырастет, прежде чем эта часть бизнеса станет прибыльной. Но в Q2’25 убытки значительно сократились, недавно как раз вышел отчет. Посмотрим, насколько эта тенденция сохранится, я в целом не сомневаюсь, что Финуслуги со временем станут прибыльными, вопрос как быстро и какая будет целевая маржинальность.

Как оценивать такой бизнес как Финуслуги, который быстро растет, но пока глубоко убыточен? Есть два варианта. Первый простой – просто взять мультипликатор к выручке. Самые близкие аналоги – Циан и Хэдхантер, которые стоят ~2.5 и ~4.5 EV/S LTM соответственно. У ХХ мультипликатор значимо выше, так как у него намного выше рентабельность. Финуслуги пока убыточны и еще не доказали устойчивость бизнес модели, но при этом растут намного быстрее. Я бы консервативно вряд ли их оценил сейчас дороже Циана ~2.5 EV/S (10-12 млрд рублей при LTM выручке 5 млрд, это чуть больше суммы, которую потратила Мосбиржа к текущему моменту), хотя на американском рынке им бы могли, наоборот, дать премию за более высокие темпы роста.

Более сложный способ – попробовать прикинуть будущие темпы роста и маржинальность, получить прогнозные результаты в каком-то целевом состоянии (когда рост замедлится, а маржа выйдет на устойчивый уровень), далее прикинуть мультипликатор, целевой IRR и обратным счетом прийти к текущей оценке. Ниже очень грубая прикидка, как в теории может выглядеть динамика показателей. Например, если к прибыли 2029 года применить P/E = 8 и заложить требуемый IRR 25%, то получится текущая оценка около 15 млрд рублей или текущие EV/S ~3. P/E и IRR очень субъективны и в зависимости от параметров результат может отличаться в несколько раз.

Как можно заметить, здесь очень много предпосылок, точно оценить которые на текущем этапе крайне сложно. Я при желании могу нарисовать сценарии, где Финуслуги через 5 лет стоят 100+ млрд рублей или 0. Задача упражнения выше – просто показать подход, который можно использовать для оценки бизнеса, где пока не работают стандартные мультипликаторы. Базовый совет – если вы глубоко не разбираетесь в бизнесе, то лучше просто не инвестировать в него деньги на таком раннем этапе и подождать, пока он станет более зрелым и его будет проще оценить используя более классический подход. В случае с Финуслугами, так как масштаб бизнеса намного меньше Мосбиржи, можно пока просто не учитывать их в оценке всей компании.

В завершение

Итого, главное при оценке классифайда или маркетплейса – это понять структуру рынка и конкурентные позиции игроков. Если компания смогла завоевать явное лидерство, то текущие финансовые показатели не являются главным фактором для ее оценки, бизнес может быть интересен, даже если пока работает с минимальной прибылью или вообще убыточен. В отличие от большинства “традиционных” бизнесов, где сразу есть понятный уровень маржинальности и по нему можно судить о качестве бизнеса, классифайды и маркетплейсы могут его сильно варьировать в зависимости от приоритетов бизнеса.

По своей сути вложения в маркетинг или улучшение продукта для классифайда или маркетплейса похожи на капекс, так как позволяют увеличить масштаб бизнеса, повысить его эффективность или выйти на новые рынки. Но в отчетности они проходят через P&L, что может создавать сильные искажения и убытки. Представьте, что сырьевая компания каждый год строит новый завод с отличным сроком окупаемости (например, 2-3 года), и все расходы идут на него не в капекс, а в P&L. По отчетности такая компания годами может быть убыточной, хотя по факту у нее потрясающий бизнес.

На относительно раннем этапе развития классифайдам и маркетплейсам обычно выгодно жертвовать частью маржинальности в пользу более быстрого роста. Более того, игрок, который слишком консервативно подходит к росту бизнеса и сразу старается быть прибыльным, может наоборот проиграть конкурентную борьбу на длинной дистанции, если есть более агрессивные конкуренты, которые будут расти быстрее.

В качестве вывода – классифайды и маркептлейсы не стоит оценивать по текущим мультипликаторам, если они еще не достигли зрелости, так как они будут завышены и не будут корректно отражать справедливую стоимость бизнеса. Из представленных на российском рынке компаний только Хэдхантер можно назвать достаточно зрелым бизнесом, остальные еще находятся на этапе развития и профиль их бизнеса с точки зрения темпов роста и маржинальности может значительно измениться в ближайшие годы. Соответственно, для оценки таких компаний нужно либо глубже понимать суть их бизнеса, чтобы оценить перспективы роста и форвардные показатели, либо пока постоять в стороне и подождать, когда их бизнес станет более зрелым и предсказуемым.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: