Суть бизнес модели классифайдов

Циан и Хэдхантер недавно отчитались за второй квартал и первое полугодие. Вместо стандартного разбора отчетов решил сделать более общий пост, чтобы объяснить суть бизнеса компаний и подход к оценке их перспектив.

Для начала, что такое классифайд? От английского classified, в русском языке обычно говорят доска объявлений. Классифайды бывают с четко заданной вертикалью (недвижимость, автомобили, вакансии) или универсальные, где покупается и продается все что угодно (Авито). В связи с этим часто есть ошибочное мнение, что в таком бизнесе нет ничего сложного, его легко повторить и он подвержен конкуренции – ведь технически сделать сайт с объявлениями не сложно. На самом деле это далеко от правды.

Ключевая суть в бизнесе классифайдов – лидер рынка забирает почти всю маржу, а остальные игроки зарабатывают сильно меньше или не зарабатывают вообще. Происходит это из-за так называемого сетевого эффекта – чем больше у классифайда пользователей, тем больше его ценность для каждого пользователя (и больше возможностей для монетизации).

На примере Циан – пользователям, которые покупают или арендуют недвижимость нужен выбор из большого количества вариантов, чтобы быстро найти подходящий в рамках заданного бюджета. А собственникам / агентам с другой стороны нужно много пользователей, чтобы быстро заключить сделку на выгодных условиях. Аналогично у Хэдхантер – соискателям нужно много вакансий, а работодателям – много кандидатов.

По этой причине в классифайдах лидером рынка часто становится игрок, который просто первый начал на нем работать и набрал критическую массу пользователей с обеих сторон. Если такой игрок есть на рынке, то конкурировать с ним очень сложно. Новым игрокам нужно долгое время вливать очень много денег в маркетинг для привлечения пользователей (и тех, кто размещает объявления, и тех, кто на них откликается), демпинговать по условиям монетизации своего продукта, и даже в этом случае далеко не факт, что они смогут занять значимую долю рынка.

Обычно в классифайдах платит тот, кто размещает объявление, т.е. что-то продает (недвижимость, товар, вакансию, услугу и т.д.). Если человек хочет продать квартиру, то ему часто выгоднее заплатить больше за объявление на популярной площадке, где он быстрее найдет покупателя и сможет продать ее дороже, чем пользоваться менее популярными площадками даже бесплатно, где объявление может долго висеть без подходящих предложений с другой стороны. Часто к этому добавляется еще и фактор удобства – условному агенту или рекрутеру может быть проще и удобнее пользоваться одной площадкой, а не большим количеством разных, и за это удобство он тоже больше заплатить.

Еще одна особенность классифайдов – у них фактически 100% валовая маржинальность, так как расходы на размещение дополнительного объявления стремятся к нулю. Основные расходы – это персонал (разработчики и прочие сотрудники, которые обеспечивают работу платформы) и маркетинг (привлечение и удержание клиентов). Расходы на персонал условно фиксированные, а расходы на маркетинг у лидера в расчете на одного клиента сильно меньше, чем у остальных игроков (так как многие пользователи по умолчанию пользуются его продуктом и за их привлечение не нужно платить). В итоге получается, что у лидера рынка одновременно выше доходы и ниже расходы в расчете на объявления / пользователя, что позволяет зарабатывать намного больше прибыли.

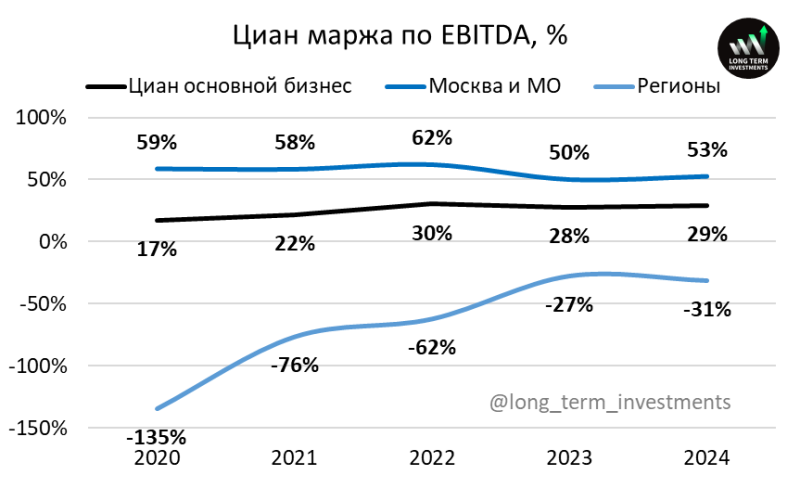

Два наглядных примера, как позиция на рынке влияет на возможности монетизации классифайда. Первый – Циан, который раскрывает EBITDA отдельно в Москве + МО и регионах. До 2022 года Циан также раскрывал маржинальность по EBITDA по сегментам, затем перестал это делать. Точная выручка по сегментам неизвестна, но есть разбивка выручки от размещения объявлений, из которой можно сделать примерную оценку.

Так вот, в Москве и МО, где компания изначально является лидером, она работает с маржой 50-60% по EBITDA. А в регионах бизнес убыточен, динамика постепенно улучшается, но до выхода в плюс еще далеко. Здесь нужно сделать оговорку, что маржинальность по сегментам можно считать по разному в зависимости от аллокации фиксированных расходов. Циан говорит, что на уровне маржинальной прибыли регионы в плюсе (т.е. если их закрыть, то снижение доходов будет больше, чем снижение расходов), но без рынка Москвы и МО бизнес компании, по сути, неконкурентоспособен. На графике для Циана в целом маржа по EBITDA только для основного бизнеса (классический классифайд), еще есть транзакционный, который пока убыточен. Общая маржа по EBITDA в 23-24 годах была 24-25%.

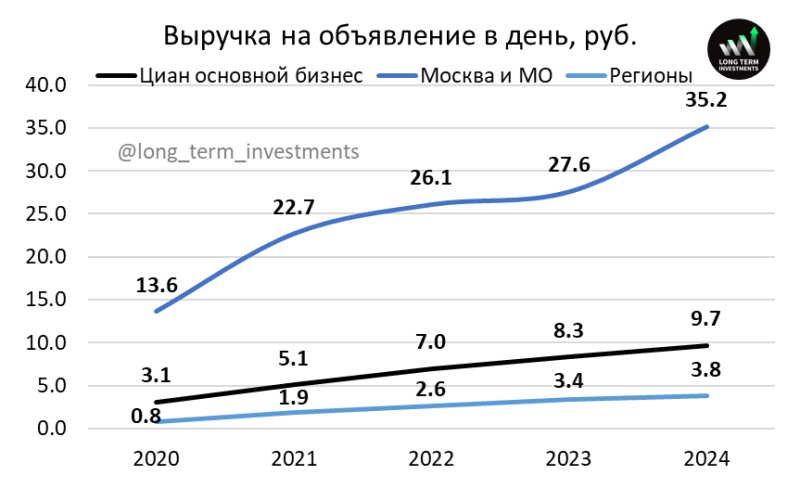

Такая большая разница в маржинальности возникает из-за того, что в Москве и МО Циан лидер рынка и может брать намного больше денег за размещение объявлений и другие услуги. Циан зарабатывает с одного объявления в Москве примерно в 10 раз больше, чем в регионах, хотя стоимость недвижимость отличается не так сильно, в 2-3 раза. Причем в регионах учтены Питер, Екатеринбург и Новосибирск, где у компании тоже лидирующие позиции, а в остальных городах разрыв еще больше.

Основной конкурент Циана – Авито Недвижимость, по их словам у Авито обратная ситуация. Они исторически сильны в регионах и во многих городах их объявления стоят кратно дороже Циана и с поправкой на стоимость недвижимости цена может быть сопоставима с Цианом в Москве. А в Москве Авито значительно дешевле, но им все равно пользуются реже. В этом и есть суть бизнес-модели классифайда – занять лидирующее положение на каком-то рынке, возможно даже в отдельных сегментах и регионах, и затем его монетизировать с высокой маржинальностью.

Второй интересный пример – Craiglist, один из первых классифайдов, запущенный еще 30 лет назад в США. Его сайт выглядит так, там нужно выбрать город (например, Нью-Йорк) и он показывает просто полотно ссылок с объявлениями в стандартном виде. Там все подряд – жилье, работа, различные товары и услуги и т.д. Дизайн фактически не обновлялся с 90-х, у компании нулевые затраты на маркетинг, весь штат по слухам около 50 человек, других расходов тоже почти нет. Как думаете, сколько зарабатывает такой сайт?

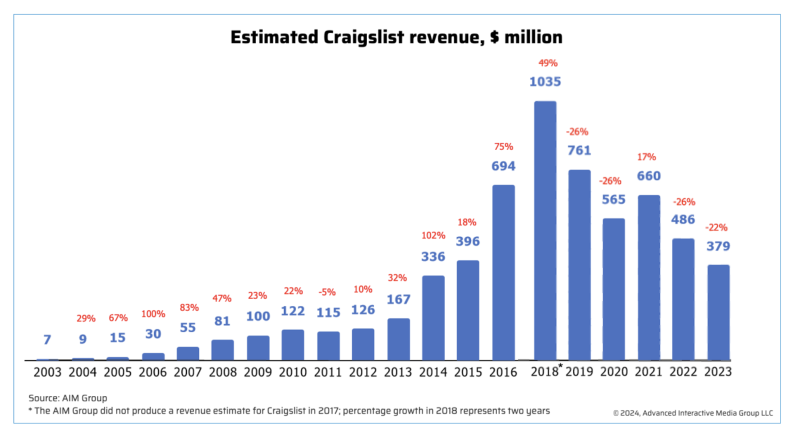

Craiglist непубличный, но вот оценка его доходов в динамике. Выручка росла до 2018 года и на пике была около $1 млрд. Только в последние годы она начала снижаться, но по-прежнему составляет сотни миллионов долларов. И большая часть это выручки конвертируется в чистую прибыль, не удивлюсь, если EBITDA маржа тут 90%+. Это отличный пример, насколько сильный сетевой эффект у классифайдов – многие американцы настолько привыкли им пользоваться, что продолжают это делать даже сейчас, хотя продукт морально устарел лет на 20.

Текущий расклад на рынке классифайдов в России

Основные вертикали на рынке классифайдов в России уже давно поделены и вряд ли в них стоит ожидать значительных изменений. Расклад примерно следующий:

- Недвижимость: Циан лидер в Москве/Питере/Екате/Новосибе, Авито в остальных регионах. Есть еще Яндекс Недвижимость и Домклик Сбера, но это нишевые игроки с маленькой долей.

- Автомобили: Авто.ру (Яндекс купил 10 лет назад) и Авито делят большую часть рынка, не знаю точную разбивку, Яндекс оценивал свою долю в 40%+

- Рынок труда: Хэдхантер явный лидер (60%+ рынка), Авито на втором месте с большим отставанием, остальные игроки незначимые

- Товары и услуги: Авито доминирует и работает почти вне конкуренции, есть небольшие локальные игроки вроде Profi.ru. В товарах основным конкурентом Авито являются маркетплейсы, в первую очередь WB и Ozon, а не другие классифайды.

- Отели / краткосрочная аренда: единственный рынок, который находится в процессе передела, так как в 2022 году ушли доминировавшие ранее Booking и AirBnB. Здесь в лидером стали Яндекс Путешествия, пока ценой очень больших инвестиций и убытков и не очень большим отрывом от Островка и других конкурентов. Но как мы выяснили, быть лидером выгодно и, скорее всего, со временем окупится. Пока рынок все еще достаточно разрозненный с большим количеством игроков, для многих крупных компаний с большой аудиторией это продукт экосистемы, где нет целей много заработать (банки и маркетплейсы).

- Авиабилеты: нишевый и низкомаржинальный рынок, где исторически лидером является Aviasales, но также много других небольших игроков, те же банки и маркетплейсы.

По косвенной информации, которую слышу, из всех классифайдов лучше всего дела у Авито. Как можно заметить, они активно представлены почти во всех категориях кроме путешествий, в большинстве являются лидером или как минимум вторым игроком. Но в целом я не ожидаю какого-то передела рынка кроме отелей/краткосрочной аренды и не удивлюсь, если через 5 лет позиции игроков в основных вертикалях сильно не изменятся.

Особняком стоит поиск Яндекса (и Google), который конкурирует с классифайдами за траффик, но в то же время зарабатывает за счет них значимую рекламную выручку. Я не видел статистики по России, но, например, крупнейшим клиентов Google в мире является Booking, который тратит на рекламу в поиске несколько миллиардов долларов в год. Для поиска Яндекса классифайды представляют угрозу, как и маркетплейсы, так как туда перетекает часть трафика из поиска, что снижает рекламную выручку. Поэтому Яндекс и развивает собственные сервисы объявлений, как и Маркет, чтобы оставить часть трафика в своей экосистеме. Но на самом деле, если на рынке много конкурирующих классифайдов без явного лидера, для Яндекса это тоже отлично, так как он много заработает на рекламе. Худший сценарий – это когда есть один доминирующий игрок вроде Хэдхантера или Авито в некоторых сегментах и пользователи сразу идут в соответствующий сервис, минуя поиск.

Циан в своих презентациях говорит, что таргетируют маржу по EBITDA 30-40% к 2027 году, и этот показатель выглядит вполне достижимым, если учитывать российский и международный опыт. Я для себя грубо так считаю целевую долгосрочную маржинальность маркетплейсов:

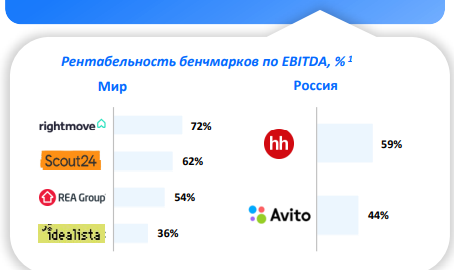

- 50-60%, если у компании доминирующее положение на рынке (Хэдхантер и Авито)

- 30-40%, если компания один из лидеров рынка в зависимости от сегмента/региона (Циан)

- 20-30%, если компания скорее второй-третий, но значимый игрок (Яндекс Объявления в сумме)

Кроме того, какая будет целевая маржинальность, важный вопрос – насколько долго компании могут увеличивать выручку достаточно быстрыми темпами. Здесь ключевой момент, что основной рост выручки происходит за счет роста цен на размещение объявлений и другие услуги классифайдов. Количество недвижимости, автомобилей, вакансий и т.д. в России год от года сильно не меняется, если сгладить его на циклические колебания в периоды бурного роста или замедления экономики. Есть тренд на переток активностей из оффлайна в онлайн – сейчас достаточно большая доля объявлений по-прежнему размещается вне классифайдов, от местных газет до объявления на подъездах. Но в целом уже большая доля рынка в основных сегментах перешла в онлайн и здесь уже не будет роста быстрее нескольких процентных пунктов в год.

С точки зрения роста цен тоже есть два основных драйвера. Первый – это просто повышение цен на услуги без каких-либо значимых изменений в продукте. Когда классифайд добивается лидирующего положения на рынке, он начинает просто монетизировать свой актив, повышая цены значительно быстрее инфляции. У этого процесса есть предел, но у российских компаний он пока далеко – по сравнению с зарубежными аналогами их эффективный take rate (т.е. стоимость размещения на классифайде относительно стоимость конечного товара или услуги, будь то стоимость квартиры или зарплата сотрудника) еще в несколько раз меньше, чем на развитых рынках. Например, Циан давал грубый ориентир, что на рынке вторичной недвижки средняя комиссия агента 2-3%, а услуги Циана – 4-5% от комиссии агента, в то время как в мире у некоторых аналогов take rate классифайдов 10%+ от комиссий агентов.

Второй драйвер – это рост эффективности услуг платформы. Он может заключаться в более гибком динамическом ценообразовании, более эффективном процессе взаимодействия между покупателем и продавцом на классифайде и т.д. Соответственно, если эффективность растет, то клиенты будут готовы платить больше за ту же услугу, так как получают большую ценность (экономят время, продают дороже, чем могли бы и т.д.). Все компании занимаются такой оптимизацией и переходят от простых форматов (объявления с фиксированной ценой) к более сложным (динамические цены в зависимости от разных факторов или оплата за результат).

Наглядный пример динамики показателей классифайда, который занимает лидирующую долю рынка – Hemnet в Швеции, местный Циан, но с более высокой долей рынка. За последние годы количество объявлений у него не выросло, даже немного сократилось. Но стоимость объявления за 7 лет выросла в 7 раз. Стоимость недвижимости в Швеции, естественно, выросла намного меньше, может в 1.5-2 раза за это время. Маржа по EBITDA подскочила до 50%+ и немного затормозилась на этом уровне, далее увеличивать маржинальность уже тяжело. Долгосрочно компания прогнозирует рост выручки на 15-20% в год (это в Швеции, где инфляция близка к нулю) и маржу по EBITDA 55%+, как раз на уровне, который свойственен доминирующим классифайдам.

Хэдхантер и Циан таргетируют в качестве роста выручки удвоение за три года, т.е. CAGR ~26% годовых. При этом у обеих компаний циклический бизнес (недвижимость и рынок труда сильно зависят от состояния экономики), поэтому обычно этот рост неравномерный. Хэдхантер недавно показывал слайд в своей презентации, где наглядно видно, как в кризисы 2020 и 2022 года бизнес стагнировал, а затем резко рос на восстановлении рынка.

На этот год Хэдхантер прогнозирует рост 8-12% (скорее по нижней границе), Циан 14-18% (здесь думаю ближе к верхней может быть). Разница в том, что у Хэдхантера сейчас дно цикла, в Q2’25 был минимальный рост выручки, всего 3% YoY. У Циана же дно было в конце прошлого года выручка -2% YoY в Q3’24, в Q2’25 уже выросли на 11%, а во втором полугодии, вероятно, вернутся к росту 20%+.

На мой взгляд в следующем году обе компании могут с высокой вероятностью перевыполнить целевой CAGR в 26%, а далее Хэдхантеру будет уже достаточно сложно органически расти такими темпами, так как на основном рынке он уже занимает доминирующую позицию и довольно сильно выкрутил монетизацию в последнее время (но за счет M&A и выхода в новые сегменты вполне реально расти на 20-25% еще какое-то время). Циан потенциально может расти быстрее, у него основной вопрос – сможет ли он помимо классического бизнеса по размещению объявлений, лидогенерации и рекламы раскачать транзакционные направления, где компания более активно вовлекается в процесс сделки и получает более высокую комиссию. Рисков у Циана тоже больше, так как большая часть денег зарабатывается в Москве и у него выше конкуренция, чем у Хэдхантера.

Наконец финальный тезис про классифайды. Прелесть такого формата бизнеса в том, что даже в периоды серьезных кризисов они чувствуют себя вполне неплохо. Для многих компаний в реальном секторе экономики вроде застройщиков или промышленных предприятий кризис – это большие долги, убытки, жесткая оптимизация, сокращения сотрудников и риск банкротства. Для Циана или Хэдхантера кризис – это замедление роста выручки, возможно, небольшое временное снижение прибыли, без какой-либо угрозы для стабильности бизнеса. У классифайдов минимальный капекс, довольно гибкая структура расходов (маркетинг можно временно сократить) и очень высокая конверсия из EBITDA в FCF. Даже в самые жесткие кризисы они могут продолжать вести нормальную деятельность и платить дивиденды, если, конечно, у них изначально сильные позиции на свое рынке и они их не теряют из-за конкуренции.

Фактически основной вопрос при анализе классифайдов – это то, насколько оценка компании соответствует ее финансовые показателям и перспективам роста. Сейчас Хэдхантер стоит ~8 EV/EBITDA и P/E 2025 года, а Циан ~12 по обоим мультипликаторам. Насколько это интересные оценки каждый может решить сам. Мое мнение с прогнозом будущих показателей и форвардными мультипликаторами будет ниже.

Оценка и мнение о компаниях

Далее поговорим про оценку бизнеса и мнение о компаниях. Эта часть доступна для подписчиков

Если страница не открывается после оплаты подписки, нажмите Ctrl + F5 или Shift + F5.

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: