Анализ сделан подписчиком Ринатом Назмеевым. Далее текст автора.

Если коротко: компания Carnival является стратегически привлекательной, но я бы не рекомендовал ее акции к покупке, т.к ожидаемый upside в капитализации не перевешивает downside от значительного увеличения долга и дополнительной эмиссии акций

Теперь в деталях, пост содержит 4 раздела:

- Как коронавирус повлиял на котировки круизных перевозчиков?

- Коротко об индустрии круизных перевозок?

- Коротко о компании Carnival (CCL)

- Как компания переживет кризис COVID’19?

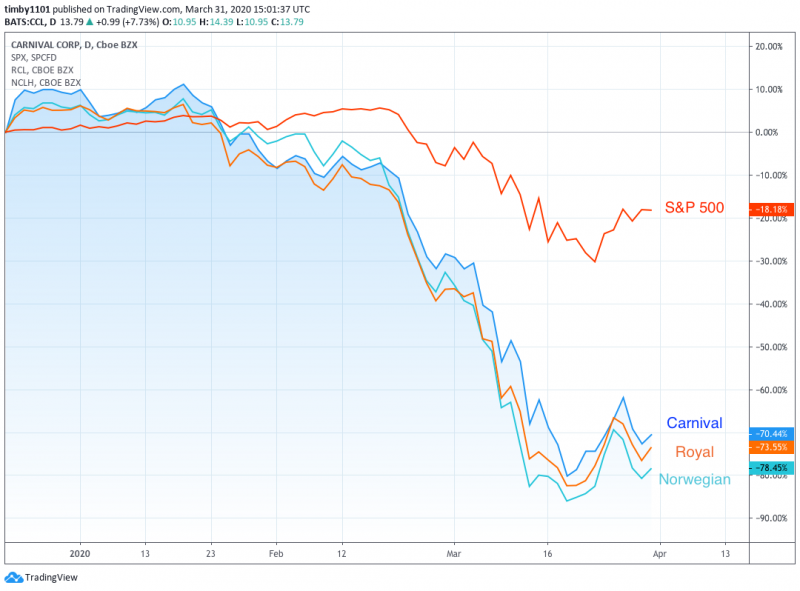

Как коронавирус повлиял на котировки круизных перевозчиков?

Индекс S&P 500 снизился на ~18% в то время как акции основных игроков на рынке круизных перевозок упали на ~75%.

Интересная возможность? Давайте разбираться.

Коротко об индустрии круизных перевозок

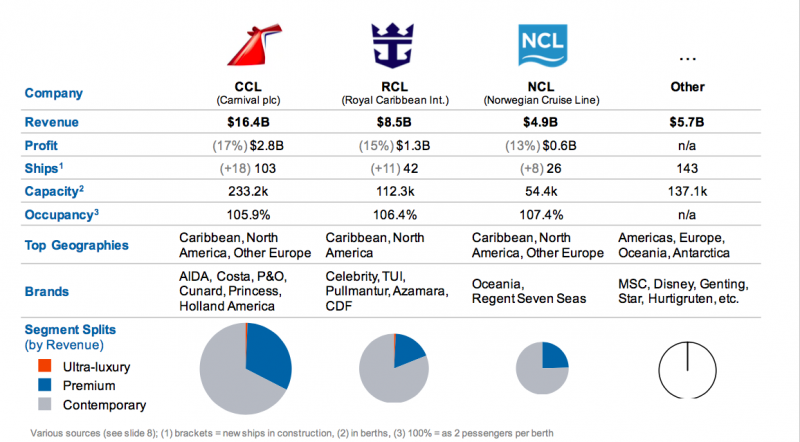

Отрасль круизных перевозок сильно концентрирована: ~75% рынка (если считать по койко-местам) приходится на топ-3 игрока: Carnival, Royal Caribbean и Norwegian Cruise. Ниже приведены данные за 2016 год, но распределение долей и сама индустрия не сильно поменялась. За 4 года у Carnival число койко-мест выросло на ~7%, думаю у остальных игроков цифры будут сопоставимы.

Причина столь высокой концентрации отрасли – высокая стоимость круизных кораблей и эффект масштаба при высокой доле фиксированных издержек: у всех трех топ игроков occupancy rate ~100%, что держит их маржинальность на приемлемом уровне и не позволяет новым игрокам зайти на рынок.

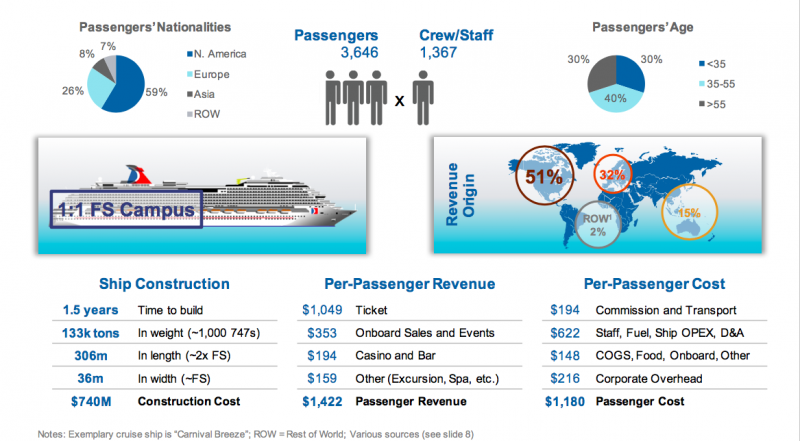

Основной спрос на круизные перевозки предъявляют пожилые люди. Средний возраст пассажира круиза ~50 лет при средней стоимости билета в ~$1000 и длине круиза ~7 дней. В основном пожилые пары отправляются на долгие круизы – удовольствие достаточно дорогое.

Индустрия круизных перевозок растет умеренными темпами: с 2009 по 2019 год число пассажиров выросло с 17,8 млн до 30 млн (~5% в год). Думаю, что с учетом тренда на старение населения в развитых странах индустрия выглядит привлекательной.

Коротко о компании Carnival

Carnival – крупнейший игрок на рынке, занимающий долю в ~45% (если считать по перевезенным пассажирам). В 2019 году компания перевезла 12,9 млн пассажиров. Более половины пассажиров пришлись на Северную Америку, еще около четверти на Европу. Это основные рынки для Carnival

Выручка в 2020 году была ~$20 млрд, EBITDA ~$5,1 млрд, чистая прибыль ~$2,9 млрд. Проценты по долгу небольшие, основную разницу между EBITDA и Net Income составила амортизация ~$2,1 млрд. Маржинальность по EBITDA достаточно высокая: ~25%, по чистой прибыли тоже ~14,5%.

Ниже прикрепляю анализ 1 “типичного” круизного путешествия в 2016 году, порядок цифр в 2020 году остался тем же, разве что средний чек вырос на 14% до $1600.

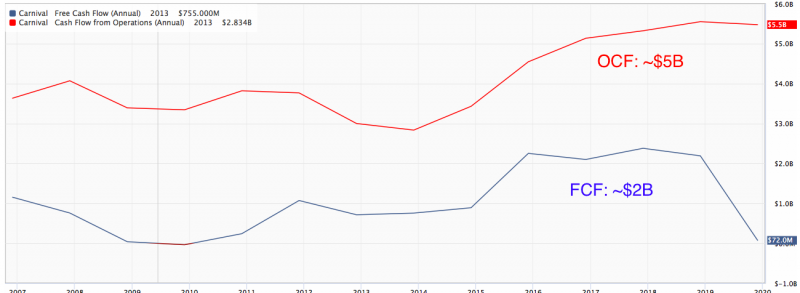

Показатели достаточно стабильны: FCF (Free Cash Flow) колебался в районе ~$2,2 млрд, OCF (Operating Cash Flow) в районе ~$5,2 млрд в 2015-2018 годах. В 2019 году FCF был в районе нуля, но это из-за возросших CAPEX.

OCF и EBITDA практически совпадают, далее я буду смотреть на исторический мультипликатор EV/EBITDA

До начала кризиса с короновирусом компания торговалась по мультипликатору ~8, среднее значение с 2012 года было ~12.

Возможные причины падения мультипликатора – рост доли рынка Азии и возможные локальные конкуренты там. Но нас больше интересует более насущное событие – кризис 20 года из-за коронавируса.

Как компания переживет кризис COVID’19?

На текущий момент EV (стоимость всей компании) составляет порядка $19,8 млрд при чистом долге ~$12,6 млрд и капитализации ~$7,2 млрд.

31 марта Carnival выпустил пресс релиз, в котором оценил потребность в кеше в размере (!!!) $1 млрд в месяц. Компания приостановила операции до середины мая, но закладывает полный “фриз” на несколько месяцев, скорее всего на полгода. Каждый месяц “фриза” судов будет обходиться компании в $200-300 млн (их нужно держать и обслуживать), остальные деньги нужны для выплат по кредитам (~$2,2 млрд в 2020) и для возврата депозитов клиентам (сейчас депозитов на ~$4,4 млрд).

Самое интересное – депозиты клиентов, кажется, не учтены в чистом долге – поэтому взятие кредитов для их выплат увеличит чистый долг, а не “обнуляется” как в случае погашения старых кредитов.

Итого, в базовом сценарии “полного” простоя в следующие 6 месяцев стоимостью $1 млрд/мес и погашении половины долгов 2020 год компания увеличит net debt на ~$5 млрд и доведет его до $17,6 млрд. При прочих равных это “отъест” у капитализации ~$5 млрд: компания будет стоить столько же, значит увеличение долга приведет к снижению капитализации на такую же величину. Тут ключевая оговорка: при прочих равных, ведь инвесторы могут переоценить стоимость всей компании (EV) и тем самым поднять и капитализацию. Давайте посмотрим, на сколько:

Что будет в течение следующего года после полного “фриза” не знает никто, для простоты предположим, что второй волны эпидемии не будет и что компания сможет работать “в ноль” в следующие 12 месяцев (т.е месяцы 6-18 считая от момента поста). Считаю это сверх оптимистичным вариантом, но давайте посмотрим, что случится в нем.

Я предполагаю, что по прошествии 18 месяцев Carnival выйдет на загрузку в ~80% от текущей (Предполагаю, что спрос не восстановится из-за инертности людей и последствий кризиса). Про загрузке ~80% я предполагаю, что EBITDA будет ~60% от текущей, из-за высоких удельных постоянных затрат. Итого EBITDA через 18 месяцев может быть ~$3 млрд (60% от текущей), что то при мультипликаторе EV/EBITDA 8 (как до кризиса) даст EV оценку всей компании в ~$24 млрд.

При уровне чистого долга, который предполагаемо не изменится и останется на предполагаемом уровне ~$17,6 млрд, такая стоимость всей компании даст капитализацию в ~$5,4 млрд ($24 млрд) – даже ниже, чем сейчас. Понятно что вычисления примерные и “на коленке” – но я не вижу значимого upside капитализации на горизонте полутора лет. Помимо этого, текущие акционеры берут на себя риски дополнительной эмиссии акций (для финансирования затрат) – в этом случае доли текущих акционеров размоются, а цена их акций упадет на пропорционально дополнительной эмиссии.

Итого, хоть компания Carnival является стратегически привлекательной, я бы не рекомендовал ее акции, т.к ожидаемый upside в капитализации не перевешивает downside значительного увеличения долга и вероятности доп. эмиссий акций.

P.s – компания уже объявила о намерении о доп. эмиссии акций в размере $1,25 млрд. Грубая прикидка говорит о том, что такой размер эмиссии должен снизить цену торгующихся акций на 17%. Действительно, цены падали на пре-маркете на 15% на новостях о размытии доли, однако в течение следующего дня отрастали на 20%. Ралли после негативной новости требует отдельного изучения

P.p.s – есть мнение, что компания не может торговаться сильно ниже стоимости своих активов: если судна на балансе компании стоят ~$38 млрд, то цена компании в ~$20 млрд может показаться низкой. Но в такой логике есть ошибка: круизные судна – неликвидный товар, флот Carnival составляет ~треть от всего рынка круизных судов в мире. Понятно, что на такой объем круизных судов не найдется покупателя. Поэтому рыночная цена суден будет на порядок отличаться от балансовой.

Анализ участвует в конкурсе, авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы. Если вам понравился анализ, проголосуйте за него кнопкой “лайк” ниже.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: