Summary

Акции: BTI (NYSE, СПб), BATS (LSE)

Страна: головной офис – Лондон, бизнес по всему миру

Сфера: табачные изделия (сигареты, сигары, электронные стики, жевательный табак)

Позиция на рынке: №2 на рынке сигарет в мире с долей ~15%

Рост бизнеса: стагнирует, 4% в 2020 году

Прибыльность: высоко маржинальный, прибыльный

Баланс: значительная долговая нагрузка, Net Debt/EBITDA ~3

Дивиденды: высокие дивиденды – 8%, постепенно повышает выплаты в абсолютном выражении

Контроль: нет мажоритарного акционера

Крупнейшие акционеры: пассивные фонды

Динамика акций:

Бизнес

British American Tobacco (BTI на NYSE, BATS на LSE) – британская табачная компания, один из крупнейших в мире производителей сигарет. Компания была основана в начале 20 века и с тех пор выросла до крупнейшего производителя табачных изделий. На сегодняшний день ее основной бизнес – это производство и продажа сигарет под известными брендами, такими как Kent, Dunhill, Camel.

Рынок сигарет – это олигополия с несколькими крупными игроками и постоянным регуляторным давлением. По данным за 2019 год, BAT занимает вторую позицию в мире среди крупных игроков после Philip Morris International (CNTC не учитываем, так как она сбывает практически всю продукцию на обособленном рынке в Китае).

Помимо сигарет, BAT занимается производством электронных сигарет Vuse, систем нагревания табака (THP) glo и жевательного табака Velo.

Новые направления пользуются популярностью у молодежи, к тому же они способствуют переходу курильщиков на менее вредные альтернативы. Поставки новых сегментов BAT растут быстрыми темпами, и компания занимает прочную позицию на ведущих рынках.

Glo уступает лидеру рынка IQOS от Philip Morris International и его доля пока составляет только 1-2% на ведущих рынках, хотя и быстро растет. При этом интересно, что на 5 приведенных ниже стран приходится 80% выручки сегмента Glo, а в Москве самая высокая доля рынка не считая Японии.

Финансовые показатели

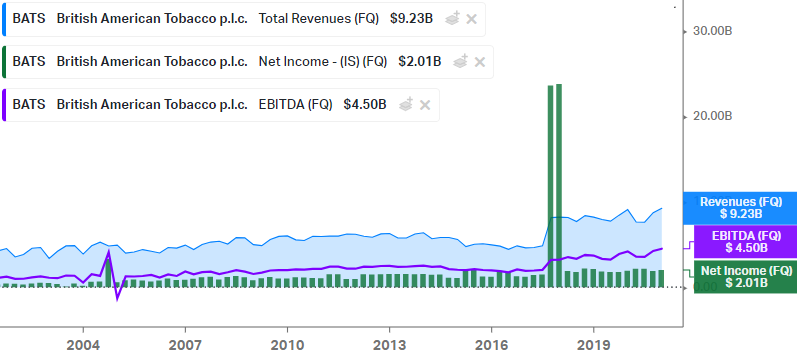

У компании прибыльный бизнес, однако в денежном выражении он долгое время стагнировал до 2017 года, в котором компания купила Reynolds American, что позволило ей увеличить выручку и укрепить позиции на американском рынке сигарет. Этим приобретением в совокупности с эффектом от налоговой реформы в США обусловлена сверхприбыль за 2017 год.

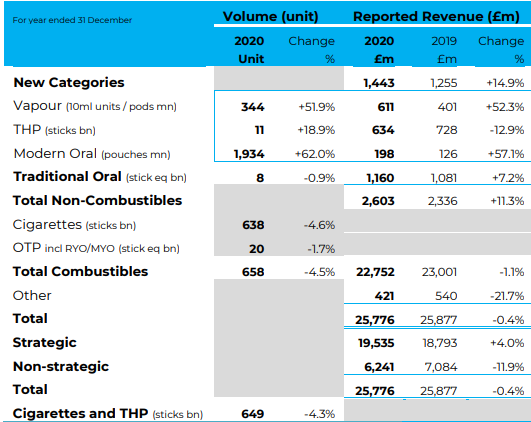

Около 85% выручки приходится на доходы от продажи сигарет, поставки которых год к году падают – это не проблема компании, а тренд который наблюдается во всей табачной индустрии. При этом продажи новых направлений в виде электронных сигарет, THP или жевательного табака растут довольно быстрыми темпами, постепенно изменяя микс выручки.

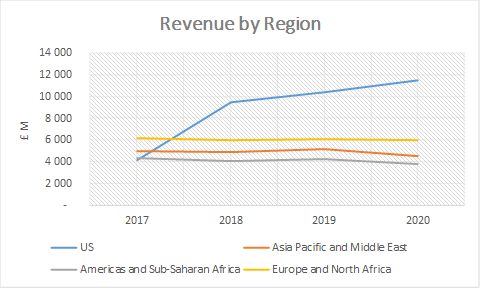

Интересно, что если смотреть на географическое разделение выручки, то большинство регионов стагнирует, а весь рост с 2018 происходит за счет самого крупного по выручке региона – США (в 2017 BAT купила Reynolds American).

У BAT достаточно большой чистый долг, который увеличился в 2018 более чем в 2.5 раза из-за M&A. Хотя с тех пор компания постепенно гасит его, он все еще достаточно велик и создает повышенную долговую нагрузку на бизнес BAT – Net Debt/EBITDA LTM составляет чуть больше 3. Компания исправно платит дивиденды, повышая выплаты – сейчас див доходность находится на исторических максимумах и составляет почти 8% – очень много по меркам американского рынка. Правда в отличие, например, от Altria, BAT не делает байбеки в последние годы.

Акционеры

Как и у большого количества крупных компаний, основными акционерами являются пассивные фонды, владеющие около половины капитала. Среди крупных можно выделить известные Fundamental Investors и Vanguard Group.

Плюсы и драйверы роста

Специфика продукта и рынка

Табачный рынок является олигополией, на котором работает всего несколько игроков в каждой стране. Из-за этого между компаниями нет сильной ценовой конкуренции и они могут регулярно повышать цену на свою продукцию, чем как минимум частично компенсируют спад продаж в натуральном выражении в последние годы. К тому же из-за того, что рынок зарегулирован, существует очень высокий барьер входа для новых игроков, да и навряд ли сегодня найдется много желающих построить сильный табачный бизнес.

Кроме того, сигареты сами по себе являются почти идеальным продуктом с точки зрения бизнеса, так как вызывают привыкание у пользователей. Большинство людей курит ежедневно, многие по много раз в день, и преодолеть такую привычку большинству людей крайне сложно из-за физиологического и психологического привыкания.

Растущий сегмент Glo

Glo является главным конкурентом IQOS от Philip Morris, занимая второе место на рынке во многих странах. Системы нагревания табака (THP) считаются менее вредными, так как они не поджигают табак, а лишь нагревают его, что уменьшает концентрацию вредных веществ, которые образуются при горении. Таким образом, такие системы менее вредны для здоровья и представляют собой альтернативу сигаретам.

Не высокая оценка относительно конкурентов

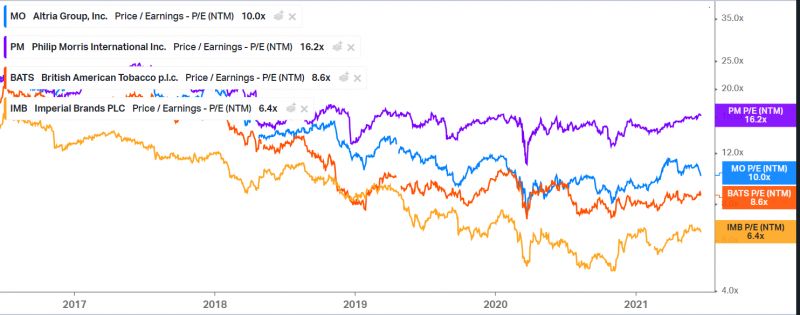

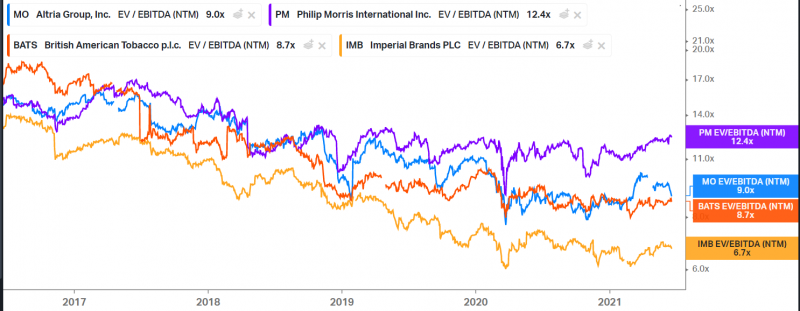

По основным мультипликаторам P/E NTM и EV/EBITDA LTM в районе 8-9 BAT стоит дешево как в абсолютных значениях, так и относительно Altria и Philip Morris. При этом оценка компании находится на исторических минимумах (по EV/EBITDA не корректно отображается период в 2018 из-за увеличения бизнеса в следствие присоединения Reynolds American).

Минусы и риски

Общественное мнение и регулирование

Из-за вреда здоровью табачный бизнес находится под очевидным регуляторным давлением, которое потенциально может выражаться в ограничении на продажу или повышении налогов, что негативно влияет на показатели компаний. В большинстве стран мира уже запрещена прямая реклама и открытая выкладка сигарет в магазинах, а большую часть упаковки занимают предупреждения о вреде курения для здоровья. В результате табачным компаниям все сложнее дифференцировать бренды и коммуницировать с потребителями.

Кроме того, в последние годы набирает популярность тренд на ESG инвестирование, из-за которого все больше инвесторов предпочитают не покупать вредные бизнесы, а фонды выводят деньги из таких компаний. В результате акции табачных компаний могут находиться под давлением, так как из бизнес очевидно противоречит ESG принципам.

Изменение трендов в обществе

В последние годы произошло значительное изменение восприятия сигарет в развитых странах. Если раньше курить сигареты считалось “модным”, то сейчас все больше людей стремиться придерживаться здорового образа жизни и избегать курения.

Текущее мнение об акциях компании и дополнительные материалы про бизнес доступны для подписчиков

2000

4000

12000

Важные новости

29.04.2021 – FDA планирует запретить продажи сигарет с ментолом в США. Подробнее.

Сигареты с ментолом популярны среди молодой аудитории и часто являются первым табачным продуктом на пути к регулярному курению. Их запрет может оказать умеренно негативное влияние на бизнес табачных компаний.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: