В рамках этого поста я предполагаю, что вы знаете, что такое облигации, купоны, доходность к погашению и другие базовые параметры. Если нет – в интернете есть множество бесплатных материалов на эту тему, которые стоит предварительно изучить. Этот пост – набор практических наблюдений и советов, которые помогут при анализе и выборе облигаций.

Ресурсы для анализа облигаций

На Мосбирже торгуется порядка 1500 различных облигаций, т.е. выбор достаточно большой, кратно больше акций. Кроме того, каждую неделю на рынке появляются новые выпуски, а старые перестают обращаться. Чтобы за всем этим следить, можно использовать различные ресурсы:

- Сайт Мосбиржи – по ссылке раздел с облигациями, в котором есть различные сервисы

- Corpbonds – новый ресурс, который специализируется на анализе облигаций

- Smart-Lab – по ссылке раздел с облигациями

- Доход – по ссылке раздел с облигациями

- Investfunds – по ссылке раздел с облигациями

- Bondana – приложение на iOS и Android

- Rusbonds и Cbonds, но у них ограниченный функционал для физлиц

- Сайты и приложения брокеров

- Данные в Quik или других терминалах

В общем, есть множество различных ресурсов, можно выбрать тот, который больше нравится. Я в последнее время чаще пользуюсь Corpbonds, так как там наиболее полный набор информации о выпусках и он визуально самый приятный (часть функционала платная, но бесплатного более чем достаточно для большинства инвесторов). Если нужно выгрузить данные по всем доступным облигациям в эксель для дальнейшего анализа, это можно сделать на сайте Дохода или через Quik.

Фильтр эмитентов облигаций

Базовая логика при выборе облигаций – поиск баланса между доходностью и рисками. Самые надежные облигации (ОФЗ) обычно дают самую низкую доходность. Облигации субъектов РФ или крупных надежных компаний дают доходность чуть выше, но разница с ОФЗ обычно не очень большая. Чем более рискованная компания, тем выше доходность облигаций, но и выше риски для инвестора. Выделяют отдельный сегмент ВДО (высокодоходных облигаций), где доходности могут быть очень высокими, но и риски соответствующие, некоторые эмитенты объявляют дефолты и не платят по своим обязательствам.

Если инвестор не погружается в анализ бизнеса компаний, то стоит ограничиться наиболее надежными облигациями с минимальными рисками. На мой взгляд к ним можно отнести:

- ОФЗ (государственные облигации)

- Муниципальные облигации (которые выпускают субъекты РФ). Хотя у некоторых российских регионов не особо хорошее финансовое положение, неявно считается, что в крайнем случае их поддержат из федерального центра. За последние 15-20 лет было пару технических дефолтов по муниципальным облигациями, когда платеж задерживали на пару дней, но инвесторы ни разу не понесли убытки.

- Облигации компаний с рейтингом AAA / АА+, возможно AA/AA-. Даже в категории АА/АА- уже есть компании с высокой долговой нагрузкой, например ГТЛК или Система, но их дефолт все же можно считать маловероятным. С рейтингом ниже уже есть достаточно рискованные эмитенты, которых не стоит покупать без предварительного анализа (например, у закредитованного застройщика Самолета рейтинг А+ на момент поста). Рейтинг эмитента показывают некоторые ресурсы из перечисленных выше, мне удобнее смотреть на Corpbonds.

Если вы хотите получать более высокую доходность, то перед покупкой облигации стоит посмотреть отчетность ее эмитента. Анализ компаний в контексте покупки облигаций отличается от акций. Здесь не важно, какие мультипликаторы или перспективы роста, главное – оценить платежеспособность компании. Соответственно, основной фокус на том, какая у компании долговая нагрузка и позволяют ли ее операционные доходы этот долг обслуживать. Может быть ситуация, когда акции компании совсем не интересны, а облигации могут быть хорошей инвестицией, или наоборот.

Доходность облигаций

Коротко базовые принципы доходности облигаций, которые думаю многие знают:

Основная доходность облигации обычно получается за счет купонных выплат. При размещении инвесторы покупают облигацию по номиналу (кроме случаев, когда доразмещается уже торгуемый выпуск), компания определяет размер купонов исходя из рыночного спроса (может быть фиксированный или плавающий) и далее он обычно не меняется до погашения (у плавающего фиксированная премия к ключевой ставке или другому бенчмарку). Про участие в размещениях облигаций как-нибудь сделаю отдельный пост.

Когда облигация торгуется по номиналу, доходность к погашению (YTM) всегда чуть выше купонной доходности за счет сложного процента. Чем больше размер купона и чаще купонные выплаты, тем больше разница. Например, при купоне 10% годовых YTM будет 10.25% при выплатах дважды в год и 10.47% при выплатах каждый месяц. При купоне 20% YTM будет 21% и 21.93% при выплатах по полугодиям/месяцам.

Если компания торгуется дешевле номинала, то разница между YTM и купонной доходностью еще больше. Если дороже номинала, то YTM может быть меньше купонной доходности, иногда значительно. При выборе облигации нужно смотреть именно на доходность к погашению, размер купонов в целом не особо важен.

При снижении ставок в экономике (обычно зависит от ставки ЦБ, но реальные рыночные ставки могут отклоняться то нее) цена облигаций растет, при росте ставок – падает. Амплитуда движения зависит от дюрации облигации. Если по простому, дюрация показывает, насколько процентов изменится цена облигации при изменении ее доходности на 1%. Например, при дюрации 2 года и снижении доходности на 1% цена облигации вырастет на 2%. Дюрация зависит от срока погашения облигации (чем дольше срок, тем больше дюрация), величины и частоты купонов (чем больше и чаще, тем меньше дюрация), графика амортизации (если есть, уменьшает дюрацию). Дюрацию при желании можно посчитать самостоятельно, но это не очень удобно делать и перечисленные выше ресурсы ее считают, так что можно просто использовать готовые значения.

Исходя из этих вводных, чем больше дюрация, тем более волатильной может быть цена облигации. Обычно в период роста ставок выгоднее держать более короткие облигации, в период снижения – более длинные. Но прогнозирование динамики ставок весьма нетривиально, особенно на горизонте более года. Длинные облигации, даже ОФЗ, можно считать более спекулятивным инструментом, профиль риска которого может быть ближе к акциям, чем облигациям. Если задача сохранить капитал с минимальными рисками, лучше выбрать более короткие облигации надежных эмитентов, с дюрацией в пределах 1-2 лет.

Нестандартные моменты при расчете доходности

Далее несколько нюансов, которые могут сильно влиять на доходность облигаций и на которые стоит обращать внимание. Первый – это наличие (put) оферт и (call) опционов. Оферта (или put оферта) – это когда инвестор может продать облигацию по номиналу в определенный момент до срока погашения. Call-опцион – это когда эмитент может погасить облигацию по номиналу в определенный момент до срока погашения. При наличии оферты или опциона доходность облигации корректно считать к их дате, а не дате погашения, иначе она может быть искажена.

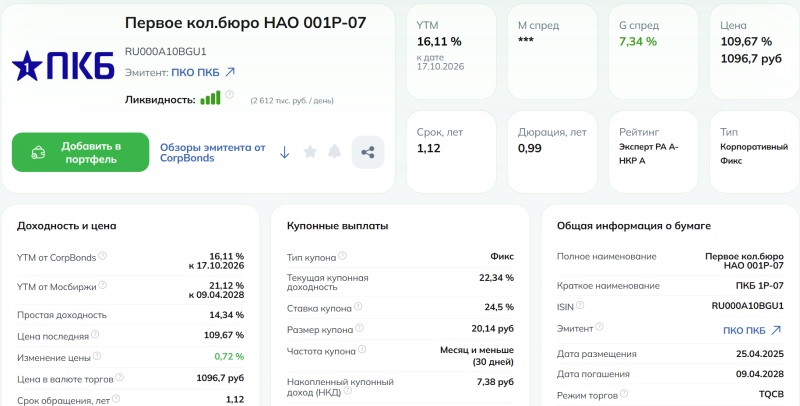

Вот практический пример – выпуск ПКБ 001Р-07, RU000A10BGU1. Большинство ресурсов показывает, что на момент поста 02.09.2025 он торгуется с YTM около 21%, эта доходность рассчитана к дате погашения 09.04.2028. Но у этого выпуска есть call опцион, по которому компания может погасить облигацию 17.10.2026. Так как по облигации очень высокий купон, 24.5%, скорее всего компании будет выгодно погасить облигацию в 2026 году (при необходимости можно будет рефинансировать этот выпуск новым под более низкую ставку). И так как облигация сейчас торгуется значительно дороже номинала, то эффективная доходность получается уже ближе 16%, а не 21% – большая разница.

Базовый совет – если не хотите заморачиваться, выбирайте облигации без оферт и call опционов (и всегда проверяйте их наличие и условия). Если готовы немного погрузиться в детали, то облигации с офертами могут давать доходность чуть выше аналогов без оферт при прочих равных, но нужно за ними следить и быть готовым участвовать в оферте (требует нерыночной заявки через брокера, за которую может браться дополнительная комиссия, при небольших суммах это может быть не выгодно).

Второй момент – доходность к погашению может быть некорректно сравнивать между выпусками, у которых сильно отличается дюрация. Например, в период сильного снижения ставок у коротких выпусков доходность к погашению будет выше, чем у длинных, но более длинные выпуски могут быть выгоднее для покупки. Помимо YTM для анализа облигаций можно использовать G-spread, это разница между доходностью облигации и доходностью ОФЗ с аналогичной дюрацией. Чем больше G-spread, тем более привлекательна облигация при прочих равных с точки зрения доходности для инвестора (но и риски у нее, скорее всего, выше).

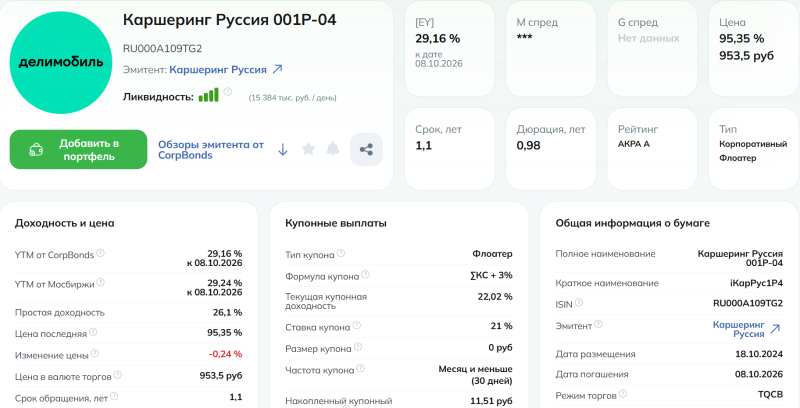

Еще один нетривиальный момент при расчете доходности облигаций – это флоатеры, т.е. облигации с плавающим купоном. Фактически все ресурсы считают доходность флоатеров некорректно (завышают при снижении ставки и занижают при росте). Например, для выпуска Делимобиля iКарРус1P4, RU000A109TG2 почти все ресурсы на момент поста показывают YTM ~29% годовых, что очевидно слишком много для облигации с купоном КС+3 при тренде на снижение ставок (КС – ключевая ставка или ставка ЦБ). Хотя доходность флоатера нельзя точно посчитать (она зависит от будущих ставок, которые даже в ЦБ вряд ли смогу предсказать дальше 1-2 заседаний), ее можно более точно оценить, чем это делает большинство ресурсов.

Единственный ресурс, который кажется более точно оценивает доходности флоатеров – это приложение Bondana (оно бесплатное), можно сверяться с ним. Они пишут, что рассчитывают будущую кривую ключевой ставки так: Доходность флоатеров для базовых ставок КС и RUONIA рассчитывается на основе прогнозной кривой ставок, построенной на основе SWAP-ставок (КС/RUONIA).

Я для себя сделал собственный расчет доходности флоатеров, который позволяет их хорошо сравнивать между собой и примерно оценивать потенциальную доходность. Если по-простому, доходность флоатера можно разложить на три компоненты:

- КС или другой бенчмарк (иногда RUONIA, например, она обычно примерно совпадает с КС) – его можно попробовать грубо оценить, но точно никто не знает

- Премия купона к бенчмарку, которая известна и фиксирована

- Дисконт или премия цены облигации к номиналу, который тоже известен

На примере бонда Делимобиля:

- Купон КС+3

- Облигация стоит 95.35% номинала, до погашения 13 месяцев, т.е. за счет переоценки тела к номиналу инвестор получит еще 4.7% или ~4.2% годовых

- Итого этот бонд Делимобиля даст доходность ~КС+7.2% на горизонте ближайших 13 месяцев

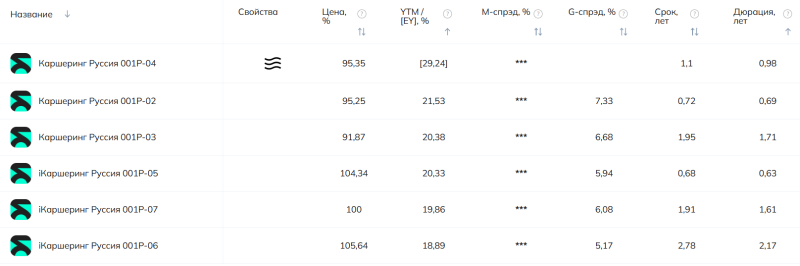

Мы не знаем, какая будет средняя КС за период до погашения, но уже такой простой расчет позволяет удобно сравнивать флоатеры между собой. Грубо говоря флоатер с эффективной доходностью КС+7 более выгоден, чем флоатер эффективной с доходностью КС+5, независимо от того, какая у него премия к КС зашита в купон и какая цена облигации. Так можно сравнивать даже флоатеры с разными сроками погашения. По сути это такой аналог G-spread, про который писал выше. Опять-таки, чем выше премия, тем, скорее всего, выше риски.

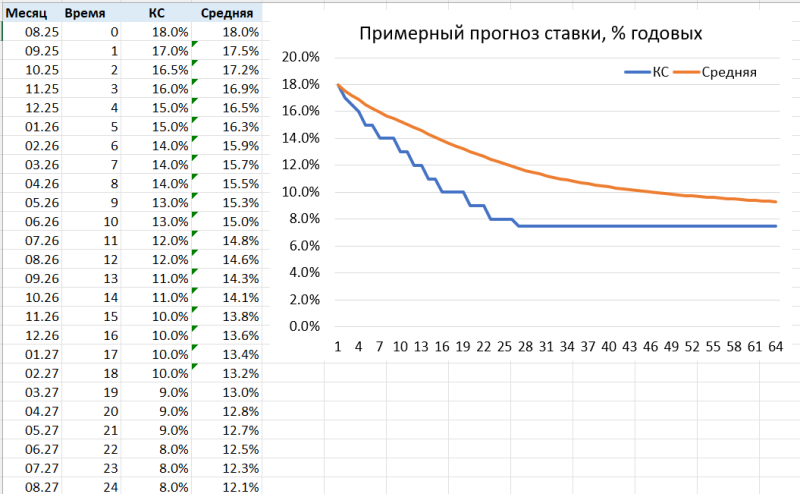

А далее можно попробовать оценить, какая может быть средняя КС за период обращения облигации. Я для себя сделал примерный график снижения ставки, на текущий момент он такой – до 15% к концу 2025 года, 10% к концу 2026 года, 7.5% к концу 2027 года и далее. Естественно, по факту может быть совсем по другому, это примерный ориентир, который на мой взгляд выглядит правдоподобно с текущими вводными и примерно бьется с консенсусом аналитиков и прогнозами ЦБ – вы можете сделать свой исходя из собственных предпосылок. Дальше для каждого месяца можно посчитать среднюю КС, например, за 13 месяцев он будет ~14.3%.

В итоге рассматриваемый флоатер Делимобиля точно даст доходность +7.2% к КС при покупке по текущей цене, средняя КС за 13 месяцев получилась ~14.3%, итого общая доходность составит ~21.5%. Это чуть выше доходности выпусков Делимобиля с фиксированными купонами и намного больше похоже на правду, чем 29% годовых, которые показывают почти все ресурсы. Для себя решил оценивать доходность флоатеров так, может кому-то тоже будет полезно.

Валютные облигации

До 2022 года большинство крупных российских компаний, особенно экспортеров, часто занимали деньги в валюте на зарубежных рынках. Сейчас такой возможности нет, а рублевое фондирование дорогое, поэтому в последнее время стали популярны квази-валютные облигации на Мосбирже. Инвестор получает купоны и погашение в рублях, но сумма пересчитывается по курсу ЦБ заданной валюты. Фактически это позволяет инвесторам получать валютную доходность без инфраструктурных рисков, а компаниям привлекать более дешевое фондирование, так как ставки в валюте значительно ниже, чем в рублях.

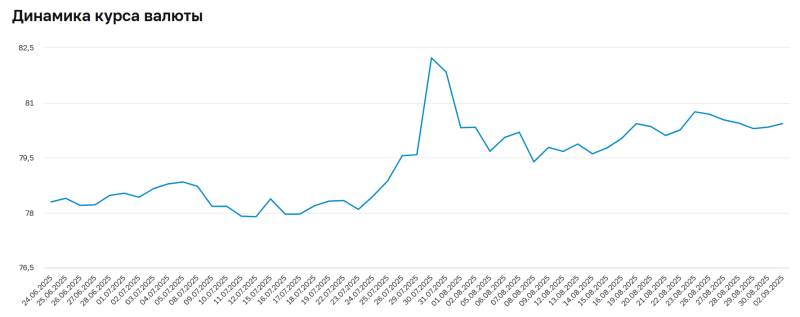

Ключевой момент, который нужно знать про валютные облигации – расчеты по ним проходят по курсу ЦБ, установленному на день сделки. Т.е. сегодня 2 сентября, вчера ЦБ опубликовал курс на 2 сентября равный 80.42 рубля, по этому курсу будут рассчитаны все сделки с долларовыми облигациями на Мосбирже, а также размещения новых облигаций и выплаты купонов и погашений, если они есть в этот день. При этом, если рыночный курс в течение торгового дня сильно вырастет относительно курса ЦБ, установленного на этот день, то цена облигации тоже вырастет примерно на ту же величину, а ее доходность, соответственно, станет ниже. Вот здесь подробно описана механика.

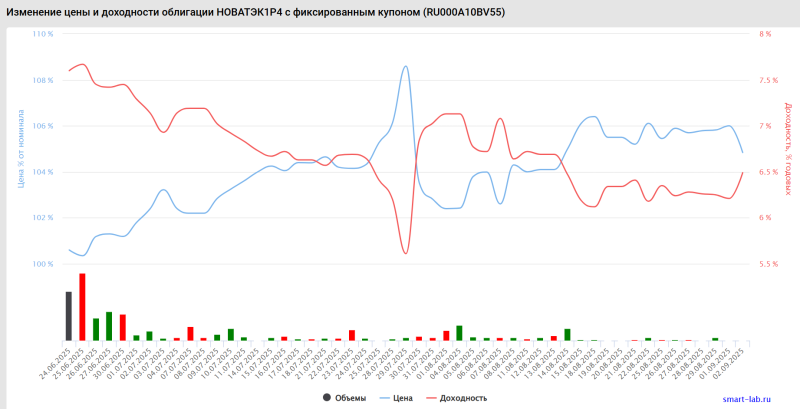

Свежий пример – на 29.07.25 ЦБ установил курс доллара 79.58. В течение дня валюта сильно укрепилась, курс ЦБ на следующий день уже был установлен на уровне 82.22 рубля. Но если вы купили валютную облигацию в этот день, то расчет прошел по 79.58 рублей. Соответственно, цены валютных облигаций тоже выросли 29 июля на 2-3% вслед за курсом, чтобы не возник арбитраж. Затем на следующий день цена снизилась обратно, так как расчеты были уже по новому более высокому курсу. Ниже график цена и доходности долларовой облигации Новатэка, у остальных валютных бондов примерно такая же динамика в этот день.

Иными словами, если вы видите в стакане, что цена какой-то валютной облигации в течение дня сильно изменилась, это может быть следствием колебания валютных курсов. В такие моменты нужно либо самостоятельно рассчитать “справедливую” стоимость облигации с поправкой на изменение курса, либо просто отложить сделку и сделать ее в другой день, когда валютные курсы будут относительно стабильны и цена/доходность в стакане будут отражать реальное положение дел.

В остальном у валютных облигаций нет особых сложностей и среди доступных сейчас инструментов это лучший способ хранить капитал в валютном эквиваленте для большинства инвесторов в России. Валютные облигации надежных эмитентов на момент поста дают доходность около 5-7% годовых.

Как понять, на какую доходность ориентироваться

У рублевых облигаций есть несколько бенчмарков, которые можно использовать:

- Депозиты – базовый способ сохранения денег для большинства людей. Можно посмотреть актуальные ставки по депозитам на разных сайтах агрегаторах, например, Финуслугах (они активно привлекают клиентов, поэтому еще немного доплачивают от себя)

- Фонды ликвидности (LQDT и прочие) – доходность обычно примерно равна текущей ставке ЦБ, но может быть немного больше или меньше в какие-то периоды

- ОФЗ – самые надежные облигации, выбираете нужный срок и смотрите, какую доходность дают ОФЗ, например, здесь

- Индекс Мосбиржи корпоративных облигаций – ссылка. В архиве значений можно выбрать нужный период и сравнить с ним доходность. На мой взгляд это базовый бенчмарк, если сами инвестируете в облигации. Если у вас есть определенные критерии по уровню риска, срокам и т.д., можно подобрать один из множества более узких индексов – ссылка.

- Фонды облигаций – их довольно много. Как это часто бывает, многие проигрывают индексу облигаций, но какие-то показывают динамику лучше. Список и доходность фондов можно смотреть здесь, нужно выбрать объект инвестирования облигации. Тут перемешаны рублевые и валютные фонды, так что нужно проверять по описанию.

Для валютных облигаций бенчмарков меньше:

- Наличка – многие люди хранят валюту просто в форме наличных денег с нулевой доходностью. Иметь небольшой запас валютной налички может быть полезно, если вы, например, часто путешествуете, но в целом это не выгодно, а для больших сумм и не очень удобно/безопасно.

- Депозиты – нормальных банковских продуктов с валютной доходностью в России сейчас мало из-за инфраструктурных ограничений, но при желании можно поискать на тех же Финуслугах.

- Индекс Мосбиржи валютных облигаций – ссылка. Я использую его как базовый бенчмарк при покупке валютных облигаций.

- Фонды облигаций – их меньше, чем рублевых, но тоже есть. Как это часто бывает, многие проигрывают индексу облигаций, но какие-то показывают динамику лучше. Список и доходность фондов можно смотреть здесь, нужно выбрать объект инвестирования облигации. Тут перемешаны рублевые и валютные фонды, так что нужно проверять по описанию.

Я сам инвестирую преимущественно в акции и не планирую менять фокус. Но у меня в управлении есть небольшой консервативный портфель с рублевыми облигациями, а валютные облигации периодически использую, чтобы иметь валютную экспозицию в портфеле. Также иногда участвую в размещениях новых выпусков, в основном спекулятивно, об этом как-нибудь сделаю отдельный пост.

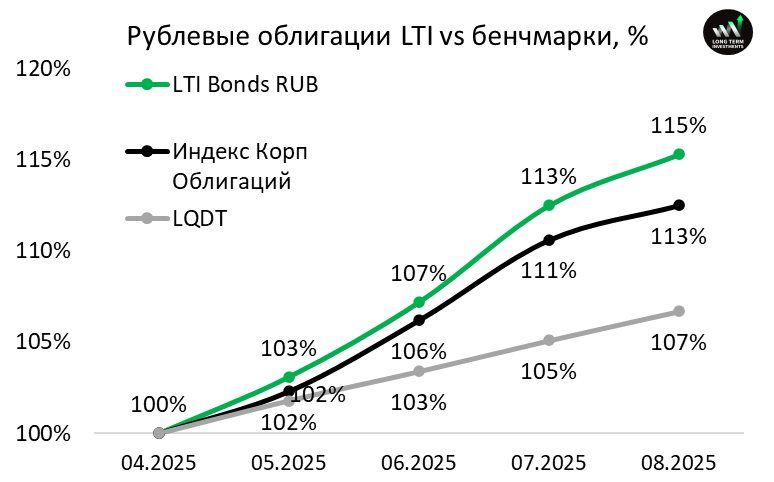

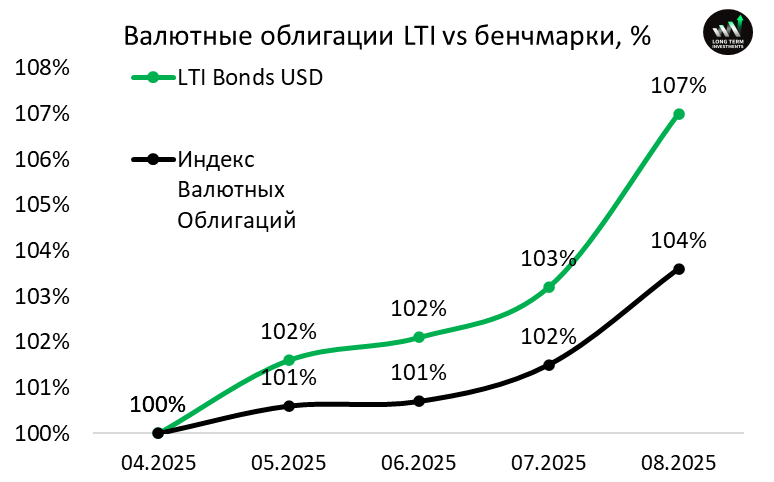

Сделал на сайте раздел с облигациями, где веду два модельных портфеля облигаций – рублевый и валютный. Цель портфелей – опережать соответствующие индексы облигаций Мосбиржи и другие доступные инструменты с фиксированной доходностью, в идеале на 3-5%+ в год. При высоких ставках это вполне реально, при более низких может быть чуть сложнее сделать.

Хотя анализ бондов не является моей основной деятельностью, я анализирую многие компании на российском рынке и хорошо понимаю их финансовое состояние, поэтому могу покупать облигации с большей доходностью, чем у самых надежных эмитентов, при этом сохранять минимальные риски дефолтов и других проблем. При этом я не суюсь в сегмент ВДО, где в основном непубличные компании с высокими рисками, так как он требует намного больше времени и внимания. В текущем виде портфели облигаций не отнимают много времени, ребалансировки происходят обычно раз в 1-2 месяца, но при необходимости могут быть оперативные сделки, если вышли какие-то важные новости, меняющие ситуацию для эмитента.

Портфели запущены 4 месяца назад, ниже динамика к текущему моменту, буду ее периодически обновлять. Информация о принципах формирования портфеле здесь – рублевый, валютный. Актуальные составы портфелей, все апдейты и динамику в реальном времени можно отслеживать на сайте в разделе с облигациями.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: