Недавно Бери заряд, который был куплен Яндексом в прошлом году, впервые опубликовал финансовые результаты в качестве бизнеса внутри экосистемы Яндекса. Хотя это небольшой бизнес, который почти не влияет на оценку компании, мне кажется, что это интересный кейс, на примере которого можно лучше понять бизнес-модель Яндекса и его M&A стратегию, поэтому сделаю про него пост.

Результаты и бизнес Бери заряд

Сначала коротко про результаты бизнеса. GTV в 2025 году составил 4.9 млрд рублей (+50% YoY), в Q1’26 1.1 млрд рублей (+40% YoY). Бизнес Бери заряд носит сезонный характер – большая часть выручки приходится на второй-третий квартал. EBITDA в 2025 году составила 9100 млн млрд рублей. В сети Бери заряд сейчас более 60 тысяч станций по всей России – это один из крупнейших сервисов шеринга пауэрбанков в мире за пределами Китая.

В 2025-2026 году Яндекс проинвестирует в сервис более 2 млрд рублей. Бери заряд – капиталоемкий бизнес, для работы которого сервиса нужно много станций с пауэрбанками. При этом Яндекс не очень любит бизнесы с большим капексом и там, где это возможно, старается быть asset-light платформой, которая эффективно агрегирует разрозненные спрос и предложение для оказания услуги.

В случае Бери заряд Яндекс активно развивает франшизу, где – партнеры закупают стандартизованные зарядные станции, выбирают места для установки, обеспечивают их работу и получают до 65% дохода. Всего у сервиса более 80 франчайзи. За 2025 год онипартнеры сервиса заработали 800 млн рублей, из чего можно предположить, что около четверти GTV сервиса приходится на партнерскую модель и, вероятно, эта доля будет расти.

Бери заряд – интересный кейс с точки зрения конкуренции на рынке. Формально это бизнес с очень низким порогом входа – одна станция в случае Бери заряд стоит от 35 тысяч рублей и в ней нет каких-то сложных технологических решений. При желании любой микропредприниматель может поставить подобную станцию в собственной точке или каком-нибудь проходном месте и начать зарабатывать. Может показаться, что такой бизнес может быть очень фрагментированным с кучей игроков разного масштаба и жесткой ценовой конкуренцией.

Если разложить паттерн аренды пауэрбанков, можно выделить два основных кейса. Простой случай – пользователь пришел в ресторан или другое заведение, захотел зарядить телефон, увидел там станцию, воспользовался пауэрбанком и оставил его в том же месте, где брал. Для этого не нужен сложный сервис, ресторан сам может закупить несколько пауэрбанков и сдавать их в аренду.

Но есть и более сложные сценарии использования – например, пользователь хочет найти ближайшую точку аренды пауэрбанков, зарядить смартфон в дороге и сдать пауэрбанк в другом месте. Если весь рынок состоит из разрозненных станций разных сервисов, такой сценарий невозможен. Наличие большой сети станций открывает использование таких сценариев и создает дополнительный спрос. Это, в свою очередь, повышает утилизацию станций, дает более высокую отдачу на капитал и делает весь сервис более прибыльным.

С учетом того, что у Яндекса уже есть огромная аудитория пользователей (в первую очередь 60+ млн MAU Яндекс Go), он может эффективно агрегировать спрос и иметь значимое конкурентное преимущество относительно других сервисов. Когда Яндекс купил Бери заряд, было много вопросов, зачем нужна сделка и почему Яндекс сам не может поставить свои станции, если хочет выйти на этот рынок. На мой взгляд такая сделка была вполне логична и на ее основе можно разобрать M&A стратегию компании.

Про M&A стратегию Яндекса и синергии разных бизнесов

Почти все крупные компании в том или ином виде делают M&A, однако стратегия может значительно отличаться. В случае Яндекса M&A стратегию можно назвать достаточно консервативной – он делает не очень много сделок, никогда не переплачивает, тщательно смотрит, насколько команда вольется в культуру Яндекса и т.д. Защита любого M&A кейса внутри компании должна ответить на вопрос, почему команда внутри Яндекса не может или не хочет сделать это самостоятельно, если считает рынок привлекательным – .я Я в свое время участвовал в обсуждении нескольких потенциальных M&A в Яндексе и сталкивался с этими требованиями. и ни одна из историй не завершилась сделкой.

В то же время в некоторых случаях M&A оправдан и в истории Яндекса было достаточное количество успешных сделок. Их можно разделить на несколько типов.

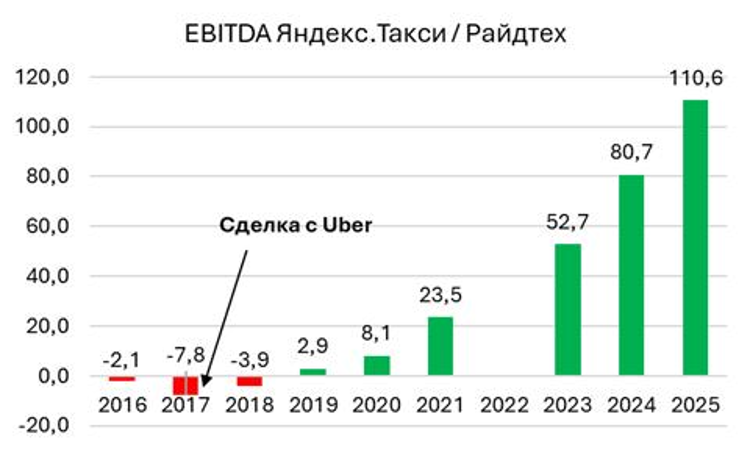

1) Покупка или объединение с конкурентом для улучшения позиции на рынке. Самые заметные сделки – объединение бизнеса Яндекс.Такси с Uber в России и СНГ и приобретение Delivery Club у VK в обмен за Дзен. Обе сделки позволили закрепить лидерство на рынке и значительно улучшить экономику бизнесов такси и доставки еды соответственно. Интересно, что Яндекс Еда тоже началась с покупки FoodFox, которую после объединения с Uber интегрировали с Uber Eats, так что фактически все активы Яндекса в доставке еды были собраны через серию M&A.

2) Покупка небольшого игрока для работы на сложном регулируемом рынке. Самый яркий пример – покупка банка Акрополь. В этом случае Яндекс сам строил Финтех бизнес с нуля, но покупка небольшого банка позволила ускорить процесс запуска и сэкономить время на получение лицензий. Тем же путем пошли Озон и ВБ.

3) Покупка лидера рынка или крупного игрока в своем сегменте, на базе которого можно масштабировать уже существующий бизнес и избежать долгой и сложной конкуренции на новом рынке. К таким сделкам можно отнести Авто.ру, Кинопоиск, и Бери заряд, Боксберри.

Вместо покупки Бери заряд Яндекс мог сам выйти на рынок и начать жесткую конкуренцию – предлагать более низкие цены клиентам, перекупать франчайзи и точки размещения станций и т.д. Такая конкуренция как раз была до 2025 года, например, в свое время у Бери заряд перекупили крупного франчайзи с 1500 станций.

Вероятно, рано или поздно Яндекс смог бы стать лидером рынка или как минимум занять значительную долю таким образом, учитывая финансовые ресурсы компании. Но, скорее всего, жесткая конкуренция за рынок заняла бы как минимум несколько лет, и в процессе все игроки, включая Яндекс, зарабатывали бы сильно меньше или вовсе теряли деньги.

Вместо этого Яндекс купил лидера рынка (по оценкам Бери заряд его доля по количеству станций в 2024 году была 70%), вложил в компанию дополнительные инвестиции и только увеличил отрыв от конкурентов, часть из которых свернули деятельность. Например, Городские зарядки в 2024 году привлекли 500 млн рублей и развивали партнерство с МТС Юрент. Но в 2025 году станции были проданы Яндексу, а МТС Юрент убрал пауэрбанки из своего приложения.

Сумма сделки не раскрывается, но примерный диапазон можно оценить. Оценка Бери заряд на Pre-IPO в 2024 году была 4.5 млрд рублей или 450 рублей за акцию. Позже была информация, что в ходе сделки акции оценили чуть ниже, в 376 рублей за акцию. Если взять диапазон вероятной суммы сделки 3.8-4.5 млрд рублей, то получится оценка 4-5 EBITDA 2025 года. С учетом того, что только на покупку новых станций Яндекс бы потратил значимую часть от этой суммы, если бы выходил на рынок сам, сделка выглядит вполне разумной.

Наконец, еще один момент, который не виден в оценке, но явно учитывался при обсуждении сделки – это синергии с другими бизнесами. Как уже говорил, огромная аудитория Яндекс Go позволяет увеличить доходы от зарядных станций за счет большей утилизации. Но есть и обратный эффект – пользователи с заряженными телефонами чаще пользуются другими сервисами Яндекса, от такси до музыки. Например, если предположить, что пользователи на 1% чаще заказывают такси, потому что у них не сел смартфон, то дополнительные поездки принесут Яндексу ~10 млрд GMV и ~1 млрд EBITDA. Я не знаю точных цифр, но думаю, что косвенные синергии с другими бизнесами могут иметь сопоставимый масштаб с EBITDA самого Бери заряд.

Pre-IPO Бери заряд и удачный расклад для инвесторов

До покупки Яндексом Бери заряд несколько раз привлекал внешние инвестиции – 29 млн рублей 2018 году, 431 млн в 2021 году и 750 млн в 2024 году в рамках Pre-IPO. Компания планировала провести IPO в 2025-2026 году, но затем отказалась от этих планов и предпочла продать бизнес Яндексу. На мой взгляд это было правильным решением для самой компании и инвесторов.

Хороший пример того, как могла развиваться ситуация в альтернативном сценарии – Whoosh, у которого очень похожий профиль бизнеса. Компания тоже была явным лидером на рынке шеринга самокатов и пока рынок быстро рос, у нее было все отлично с финансовыми показателями. Но когда рынок стал более зрелым, конкуренция значительно усилилась и начала давить на показатели, а продолжительный период высоких ставок привел к высокой долговой нагрузке и добавил сложностей. В результате Whoosh стал убыточным, начал постепенно терять долю рынка, так как у Яндекса и МТС несопоставимо больше финансовые ресурсы, а акции упали почти в 4 раза с момента IPO в конце 2022 года.

Думаю, что похожий сценарий развития событий мог бы ждать и Бери заряд, если компания осталась бы независимой. С учетом сложной конъюнктуры на рынке последние два года, вероятно, IPO либо вообще не состоялось бы, либо динамика акций была бы сопоставимой с Whoosh. Вместо этого инвесторы Pre-IPO раунда Бери заряд, судя по всему, были выкуплены с премией к цене Pre-IPO исходя из доходности 30% годовых. Так что для них эта история тоже закончилась позитивно.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: