Обзор бизнеса

Для начала короткий обзор бизнеса компании. Базис – лидер на российском рынке виртуализации и управления динамической ИТ-инфраструктурой. О продуктах компании немного подробнее расскажу ниже. Среди публичных компаний в России у Базиса нет прямых аналогов, среди зарубежных наиболее близкий аналог – VMware (ранее был публичной компанией, в 2023 году был куплен Broadcom за $61 млрд).

Базис в текущем виде был образован в 2021 году путем объединения цифровых активов нескольких разработчиков инфраструктурного ПО: «Тионикс», Digital Energy и «Скала Софтвер».

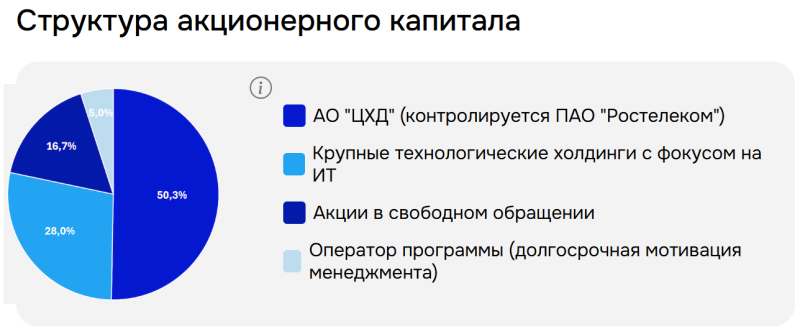

Акционеры перечисленных выше компаний оставались в капитале Базиса, в результате его структура выглядит следующим образом. Контрольный пакет, чуть более 50%, у АО “ЦХД”, он же РТК-ЦОД, дочка Ростелекома. Еще 28% у крупных частных ИТ-холдингов, точные доли и состав не раскрываются. 1/6 акций это фри-флоат после IPO и 5% зарезервировано для программы мотивации менеджмента.

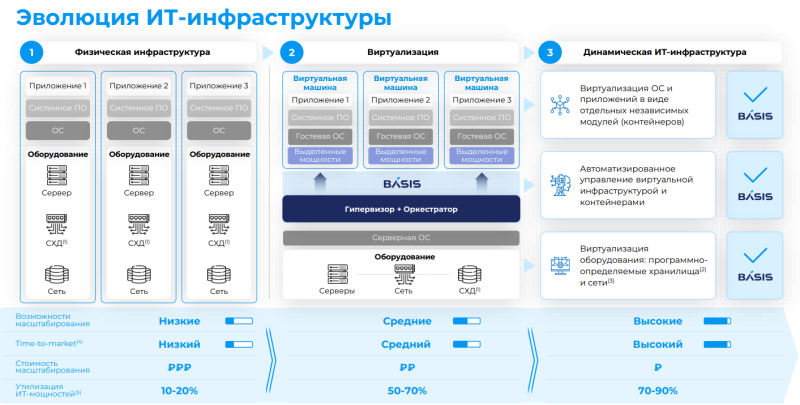

Основа текущего бизнеса компании – это виртуализация серверов и рабочих мест, эти продукты наиболее зрелые и приносят около 3/4 выручки компании. Также у компании есть ряд дополнительных продуктов (контейнеризация и прочие), которые дополняют ее портфель. В презентации есть такая картинка, интуитивно ее сложно понять, поэтому ниже коротко опишу своими словами.

В чем суть виртуализации. Если говорить про сервер, то виртуализация позволяет разделить одну физическую машину на большое количество виртуальных машин, каждая из которых может работать независимо друг от друга. Это позволяет более эффективно утилизировать оборудование – одна задача или процесс редко загружают целый сервер, без виртуализации сервера были бы недозагружены и часто простаивали. Виртуализация позволяет “нарезать сервер на кусочки” и каждый из них загрузить какой-то полезной работой, значительно уменьшая потребность в количестве серверов и оптимизируя расходы на инфраструктуру и, таким образом, существенно экономя средства, которые можно потратить на другие проекты.

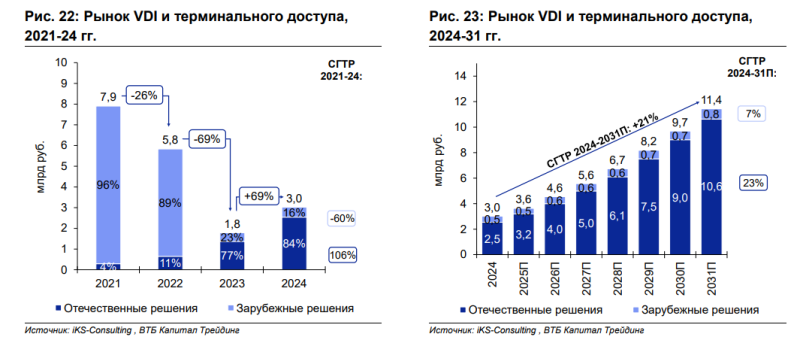

Виртуализация рабочих столов (VDI) и терминального доступа – это продукт, который позволяет удаленно подключаться к рабочей машине и работать на ней. Такой продукт часто используется в крупных корпорациях, где VDI позволяет обеспечить безопасный удаленный доступ к машинам, которые находятся во внутренней корпоративной сети. Если вы работали в крупных компаниях, то вполне вероятно пользовались таким продуктом, когда со своего личного или корпоративного ноутбука заходили на виртуальный компьютер с отдельным рабочим столом и набором программ. Буст развитию этого типа ПО дала пандемия Covid-19.

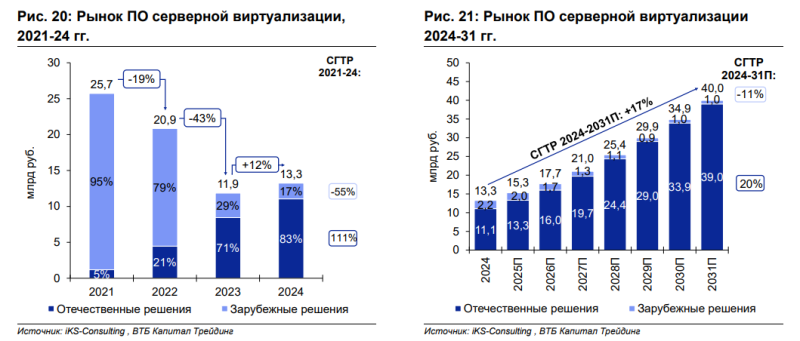

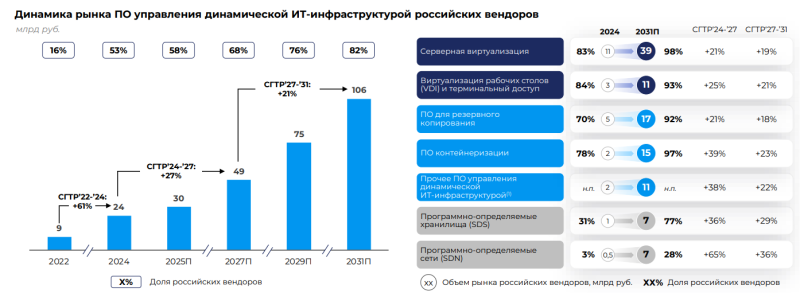

До 2022 года почти весь рынок виртуализации был занят зарубежными компаниями, в первую очередь VMware, Citrix и другими крупными американскими разработчиками. В 2022 году они ушли с российского рынка и перестали поддерживать свои решения. Сейчас 80%+ рынка в новых продажах приходится на российские решения, но важно понимать, что на значительной части серверов до сих пор установлены старые бессрочные лицензии VMWare или других зарубежных компаний, компании за них не платят, не получают поддержку и обновления и т.д. Или какие-то компании могут даже пытаться оплачивать зарубежные решения обходными путями, что тоже вероятно не попадает в статистику по рынку.

На рынке виртуализации Базис сейчас лидер с долей 26% по оценке iKS-Consulting. При этом сам рынок в деньгах все еще почти вдвое меньше, чем был до ухода зарубежных игроков в 2021 году.

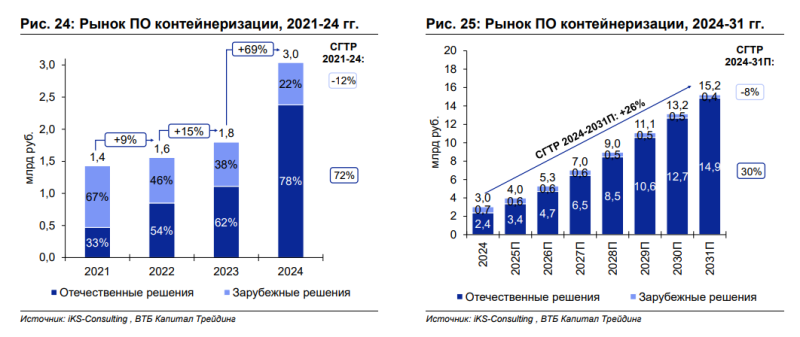

Еще один сегмент бизнеса – контейнеризация. Суть в следующем – ранее ИТ-решения часто имели монолитную архитектуру, т.е. был один большой массив кода. Такие продукты сложно дорабатывать и улучшать – если в процессе что-то ломается, то весь продукт может перестать работать. Чтобы решить эту проблему, какое-то время назад многие компании начали активно переходить на микросервисную архитектуру – когда один большой продукт разбивается на много разных микросервисов, которые живут в отдельных контейнерах. Это позволяет более гибко работать с продуктом, по сути добавляя и убирая из него отдельные блоки, которые отвечают за разные части функционала, вместо того, чтобы переписывать весь массив. Самостоятельно организовать такой процесс компаниям без развитых ИТ-компетенций сложно, поэтому они используют сторонние решения, которые помогают это сделать.

Рынок контейнеризации пока значительно меньше, чем виртуализация, но растет более быстрыми темпами. Базис запустил свое решение по контейнеризации в 2024 году и по оценке того де iKS-Consulting занял 20% рынка.

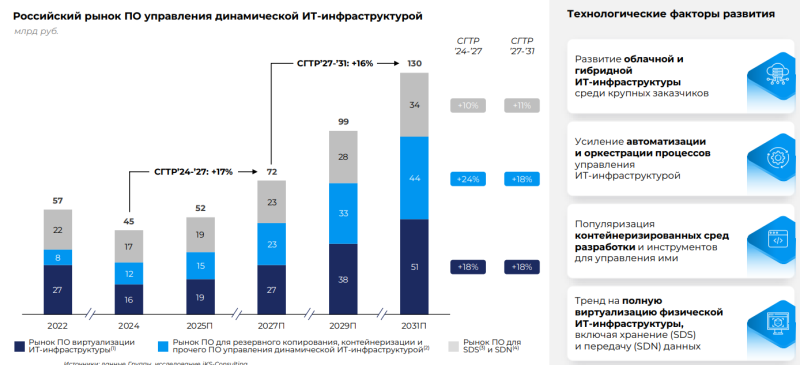

Про все другие сегменты бизнеса подробно рассказывать не буду, они пока занимают маленькую долю в выручке компании. На картинке ниже перечислены основные сегменты рынка с объемами и прогнозируемыми темпами роста.

Результаты за последние годы и 9 месяцев 2025

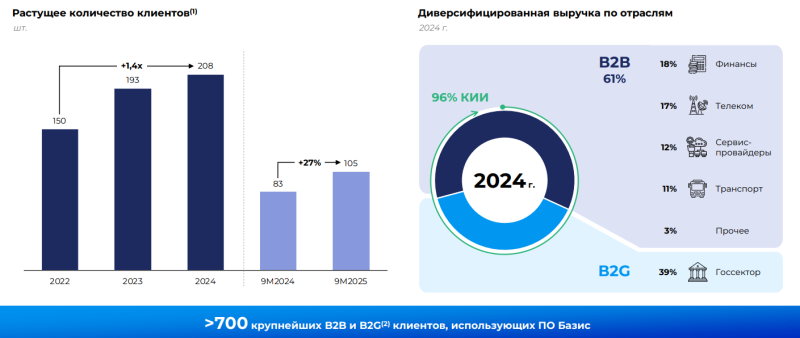

Бизнес Базиса рос быстрыми темпами в 2022-2024 годах, как и у большинства других российских разработчиков ПО на фоне волны импортозамещения. Но в отличие от других публичных представителей сектора Базис сохранил высокие темпы роста в этом году. За 9 месяцев выручка +57% YTD, на весь год прогноз чуть более скромный, рост на 30-40%, но это все еще значительно быстрее рынка.

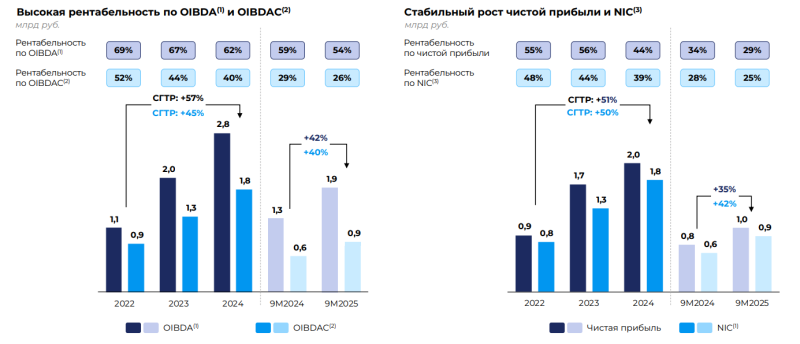

Из интересных моментов можно отметить, что 40%+ выручки Базиса рекурентная и ее доля растет. Компания говорит, что это осознанная политика и она планирует еще немного увеличить долю рекурентной выручки. Также почти вся выручка формируется продажами лицензий и подписок, что положительно влияет на маржинальность – дополнительные продажи не требуют значимых затрат на персонал в отличие от технической поддержки и услуг по внедрению, на которые приходится значимая часть выручки у некоторых других разработчиков ПО.

Также стоит отметить высокий уровень рентабельности по OIBDAC и NIC, в 2024 году она была на уровне 40%, до этого еще немного выше. Судя по динамике за 9 месяцев рентабельность по итогам 2025 года может еще немного снизиться, но по моим прикидкам останется на уровне 35%+, что также является очень высоким показателем.

У разработчиков ПО на российском рынке разная политика по капитализации расходов, поэтому смотреть стоит именно на OIBDAC и NIC. В случае Базиса значительная часть расходов на разработку капитализируется (расходы на создание НМА в Cash Flow чуть больше, чем все расходы на персонал в P&L), но при этом 70% капитализированных расходов амортизируются в первый год. В результате у компании большая разница между OIBDA и OIBDAC, но между чистой прибылью и NIC отличия уже небольшие.

Прогноз на 2025 год и далее

В 2025 году Базис прогнозирует темпы роста выручки на 30-40%, что выглядит вполне достижимым с учетом динамики за 9 месяцев. Далее по прогнозам iKS-Consulting целевые рынки Базиса будут расти с CAGR 16-17% в ближайшие годы, но за счет продолжающегося импортозамещения продажи ПО российских вендоров будут расти быстрее – на 20%+.

Решения Базиса изначально раскатывались на инфраструктуре гособлаков, операторами которой являются РТК-ЦОД (Ростелеком) и Cloud.ru (Сбербанк), что для компании проще, чем продавать продукты и масштабировать их сразу на широкий рынок. Хотя бизнес того же РТК ЦОД растет достаточно быстрыми темпами, для дальнейшего роста нужно будет продавать решения новым клиентам и/или увеличивать проникновение в текущих (продавать больше лицензий и новые продукты).

Сейчас стратегия компании направлена на захват доли рынка, из-за чего у нее необычная политика ценообразования. Многие компании каждый год повышают цены на свою продукцию, в то время как Базис, по словам менеджмента, за последние 10 лет сделал всего одну индексацию цен на 15%. Таким образом, фактически весь предыдущий рост бизнеса обеспечен увеличением продаж лицензий по основным продуктам и запуском новых продуктов, которые помогают увеличивать выручку без роста цен. Кроме того, Базис является одним из основных консолидаторов рынка, который активно проводит сделки слияния и поглощения. Так в прошлом году на свои деньги купила старейшего конкурента «Рустэк» и полностью интегрировала его команду.

Вероятно, в какой-то момент компания войдет в более зрелую стадию и начнет постепенно повышать цены, когда потенциал для роста проникновения в рынок снизится, а сейчас использует цены в том числе как аргумент для продажи своих продуктов. Менеджмент говорил, что на момент, когда VMware работал в России, решения Базиса были вдвое дешевле, а сейчас они были бы дешевле раза в 4, с учетом того что VMware и большинство других компаний активно поднимают цены, а Базис пока нет.

Несмотря на то, что формально большая часть продаж приходится на российское ПО, по факту есть еще большой потенциал для замещения зарубежных решений, от которых многие клиенты медленно отказываются. Например, недавно решения Базис заменили VMware в ТЭК СПБ. Несмотря на многочисленные государственные инициативы, пока даже на объектах критической инфраструктуры далеко не везде иностранный софт заменен российским, и этот процесс будет продолжаться еще какое-то время.

Другой пример, это контракт с Правительством Московской области, где помимо виртуализации используются сразу несколько других продуктов Базиса, включая резервное копирование и отказоустойчивость. Сейчас 3/4 выручки приходится на продукты виртуализации, новые продукты были разработаны относительно недавно и со временем могут дать дополнительный апсайд для роста, хотя успех, конечно, не гарантирован – во многих сегментах рынка значительная конкуренция и со временем она только растет. Сделка с Московской областью, может стать хорошим референсом и подобные проекты могут быть реализованы в других регионах, где у Ростелекома сильные позиции.

В целом, как и в случае с другим российским ПО нет иллюзий, что на открытом конкурентном рынке, который был до 2021 года, Базису было бы сложно конкурировать с VMware и другими крупными зарубежными аналогами. И стоит держать в голове сценарий, что в какой-то момент зарубежные решения могут вернуться на рынок. Но решение о переходе объектов КИИ на российское ПО вряд ли кто-то будет отменять, и скорее всего все больше сфер будет попадать под КИИ в будущем, так что значительная часть российского рынка в любом случае останется закрыта для зарубежных компаний.

Мне сложно оценить решения Базиса по техническим характеристикам по сравнению с российскими аналогами без непосредственного опыта использования, но как минимум за счет структуры акционеров у Базиса есть значимое конкурентное преимущество в российских реалиях. Вместе с Ростелекомом точно проще продавать проекты в государственные органы и госкорпорации, чем независимым частным компаниям, а это большая часть всего рынка.

Долг, дивиденды, программа мотивации и прочее

Коротко по другим важным моментам. У Базиса нет долга, есть небольшая денежная подушка. Компания в последнее время платила почти половину NIC на дивиденды и планирует платить >50% NIC далее. FCF Базиса меньше NIC из-за оборотного капитала и небольшого капекса помимо НМА (покупки основных средств), но больше 50% NIC. По моим прикидкам компания вполне может платить 60-75% NIC из FCF без необходимости привлекать долг.

У Базиса есть программа мотивации на 5% акций. Вероятно, этот пакет будет растянут как минимум на несколько лет + сами мотивационные выплаты будут вестись несколько лет, поэтому значимого давления на рынок за счет этого не ожидаю. В целом, так как Базис связан с госкомпанией, маловероятно, что у менеджмента будут большие мотивационные выплаты акциями, обычно в таких структурах нет такой практики.

IPO Базиса проходило в формате кэш-аут, что в целом стандартная практика для российских разработчиков ПО – у них как правило итак прибыльный бизнес, который не требует дополнительных денег на развитие. Акции продавали миноритарные акционеры. Ростелеком обозначил, что продавать свой контрольный пакет не будет.

Динамика акций на старте торгов после IPO была негативной – они упали на открытии сразу на 11%. Вероятно, это было связано с высокой аллокацией, для физиков она была 48%. Инвесторы, которые участвовали в IPO большими заявками в расчете на маленькую аллокацию могли испугаться и начать продавать акции по любой цене. За прошедшее с момента IPO время акции плавно восстанавливались и почти вернулись к цене IPO на момент поста. Думаю, что снижение акции на открытии торгов было вызвано больше техническим факторами и спекулятивным навесом со стороны участников IPO, а также общим негативным сентиментом на рынке по отношению к российским разработчикам ПО.

Оценка и выводы

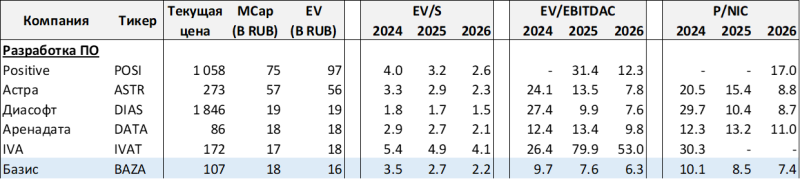

Я участвовал в IPO небольшой заявкой и у меня сейчас есть акции в портфеле. Тезис достаточно простой – Базис сейчас стоит по моим расчетам ~7.5 EV/OIBDAC и ~8.5 P/NIC по прогнозным показателям за 2025 год, в которых есть достаточно высокая степень уверенности с учетом сильных результатов за 9 месяцев. Это довольно дешево как в абсолютных значениях, так и по сравнению с другими компаниями в секторе. Даже если темпы роста замедлятся в 2026 году и далее (я закладываю замедление роста ниже 30% YoY для консервативной оценки), это все еще дает потенциал для переоценки акций.

Кроме того, Базис был первым из нескольких потенциальных IPO дочерних компаний Ростелекома, и было бы странно, если у него сразу после выхода на рынок будет провал показателей и плохая динамика котировок. Скорее было бы логично наоборот показать хорошие результаты, чтобы Солар и РТК-ЦОД могли в будущем выйти на IPO по более высокой оценке – думаю этот момент точно обсуждался, когда принималось решение об IPO.

Мне сложно прогнозировать, какая будет динамика показателей Базиса в 2026 году и далее, как и для всего сектора. Думаю, многое будет зависеть от состояния экономики в целом, которое сейчас сложно прогнозировать. Но даже с учетом достаточно консервативных предпосылок компания сейчас стоит недорого, так что держу в портфеле небольшую позицию.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: