На российском рынке сейчас несколько интересных арбитражных или около арбитражных историй, которые добавил в портфель, решил описать все одним постом. Все должны закончиться до конца года, там подведу итоги. Постараюсь временами делать апдейты в случае значимых изменений. Все перечисленное у меня есть в портфеле в каком-то виде, но не все добавляю в модельный портфель из-за низкой ликвидности или ограничений по доступности в разных брокерах. Про изменения в модельном портфеле пишу тут.

Фьючерсы на юань

Во-первых, взял декабрьских фьючей на юань примерно на 25% портфеля. В последние дни они ушли в сильную бэквордацию (начали торговаться с дисконтом к споту). Это произошло судя по всему из-за того, что банки держат большой шорт фьючерсов для хеджирования своей ОВП (открытой валютной позиции) и вынуждены их роллить (т.е. откупать шорт сентябрьских и шортить декабрьские). Вот тут хорошее описание (канал ведет мой хороший товарищ и старший коллега, к которому часто прислушиваюсь, советую подписаться), и еще был отличный трейд лонг сентябрьский, шорт декабрьский фьюч, я его пропустил, к сожалению.

Дисконт фьючей на юань к споту уже 3.5%, т.е. если спот к декабрю не изменится, можно просто на ровном месте заработать 14% годовых. Естественно, он может упасть, тогда прибыль может быть меньше или вообще убыточной. Но с учетом того, что котировки нефти упали до минимумов с 2021 года, не вижу явных причин для укрепления рубля. В общем, мне кажется покупка фьючей с большим дисконтом имеет хорошее матожидание положительной доходности.

Еще один комментарий по поводу фьючерсов. БКС сделал классную историю на ЕБС (единый брокерский счет) – ГО фьючерсов под залог активов не считается плечом. В большинстве брокеров если вы купите 1 фьючерс на юань (эквивалент 1000 юаней или 12.5 тысяч рублей) и у вас нет свободного кэша на счете (именно кэша, а не LQDT или других активов), то возникнет плечо на размер ГО (~1300 рублей или чуть больше 10% от номинальной позиции). В БКС ГО можно брать под залог активов, т.е. плечо в такой ситуации не возникает (раньше такая фишка была в Открытии, за что я его очень любил, теперь вот БКС занял эту нишу – молодцы). Соответственно, я все фьючи по возможности беру сейчас через БКС, но если у вас другой брокер – расходы на ГО составят ~0.5% за квартал при дисконте ~3.5%, т.е. идея все еще вполне рабочая.

Глобалтранс

Идея в том, что будет оферта по 520 рублей, при текущей цене доходность к оферте составляет ~8%. Я думаю, что расчеты по оферте точно завершатся до конца года, что дает потенциальную доходность 40%+ годовых. Возможно даже быстрее, если закончат за 1.5-2 месяца и деньги в ноябре поступят на счет, будет 60-80%+ годовых. Я взял в портфель и добавил в модельный портфель на 10%.

В акциях Глобалтранса сейчас вынужденные продажи фондов, которые не могут участвовать в оферте по техническим причинам (на идею натолкнул еще один хороший знакомый), что и приводит к доходности сильно больше рыночной. Я начал покупать в понедельник и плавно увеличил позицию до текущей, в апдейте по портфелю учту сегодняшнюю цену. На личном счете еще купил частично в плечо (ниже расскажу в чем идея), в модельном портфеле пока не буду использовать плечи. При покупке акций Глобалтранса нужно быть готовым проделать какие-нибудь бюрократические процедуры, связанные с офертой (не уверен, как это будет реализовано у разных брокеров), поэтому на небольшие суммы, возможно, нет смысла заморачиваться.

Детский мир

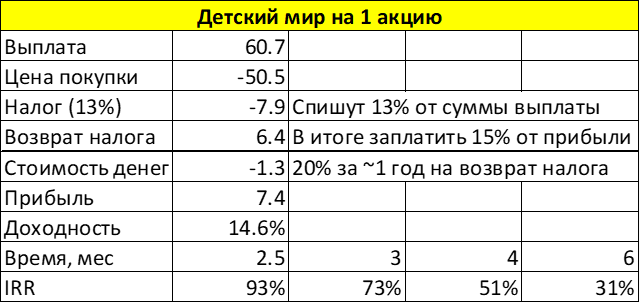

Еще одна история – делистинг в Детском мире. 19 сентября будет ВОСА, далее будет ликвидация с выплатой около 60.7 рублей на акцию, которая может занять около 2.5-3 месяцев. Потенциальная доходность тоже очень высокая в % годовых, но есть две проблемы. Во-первых, очень низкая ликвидность в акциях. Во-вторых, при выплате судя по всему будет удержан налог на всю сумму выплаты (т.е. 13% от 60.7 рублей на акцию), а затем нужно будет вручную его зачесть в 3-НДФЛ (и его вернут условно через год, когда заплатите налоги). Соответственно, эта история более сложная, чем с Глобалтрансом, я не буду никак комментировать свои действия из-за низкой ликвидности в бумаге и учитывать в модельном портфеле, просто имейте в виду, что такая история есть.

Также я немного поздно заметил эту историю, кто-то успел взять акции по 45-47 рублей на новости про ВОСА 28 августа и выше 50 рублей может уже фиксировать быструю прибыль, чтобы не идти в историю с возвратом налога, с учетом низкой ликвидности это стоит учитывать.

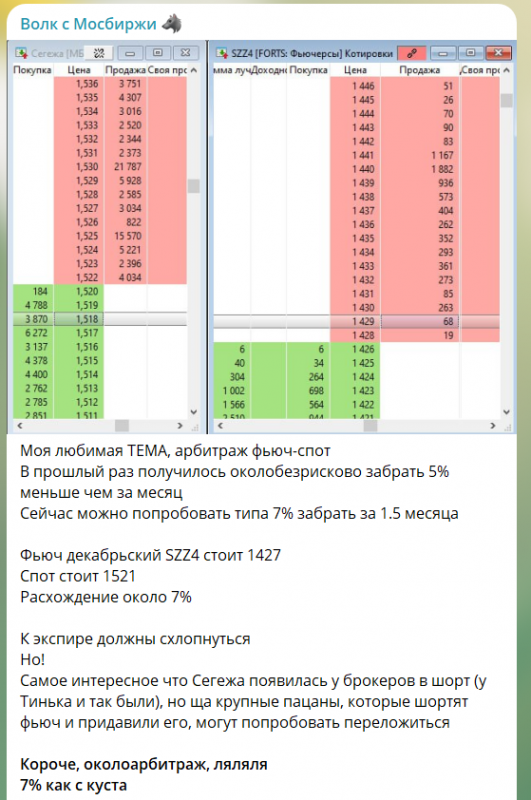

Сегежа

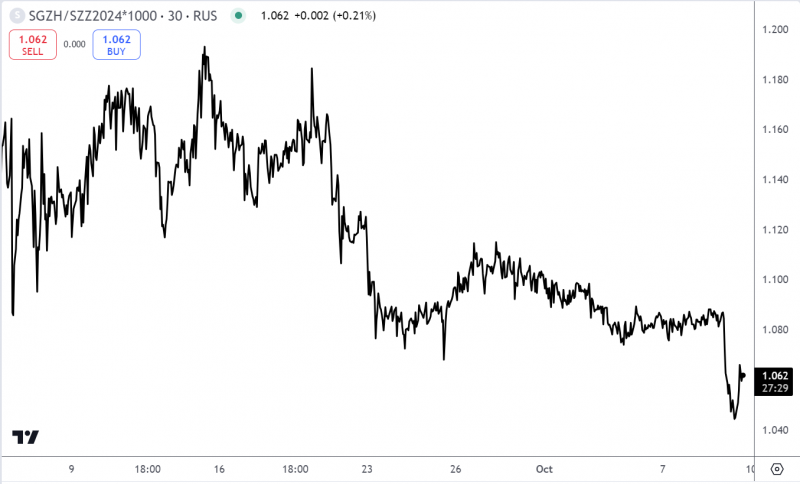

Наконец, последняя история. В Сегеже сейчас образовалась сильная бэквордация в декабрьском фьючерсе vs спот, дисконт составляет около 15% (около 60% годовых, даже больше на самом деле сложным процентом). Напрашивается очевидный трейд – лонг декабрьский фьючерс, шорт акции.

Есть две проблемы. Первая – шорт акций доступен только в Тиньке и ВТБ, причем в ВТБ он иногда пропадает. Есть теоретический риск, что акции для шорта вообще закончатся, будет шортсквиз и шортовую позицию вообще закроют (не помню таких кейсов на российской рынке, но в теории риск есть). Но именно этот факт и создает возможность, из-за недоступности шорта акции многие шортят фьючерс, что и приводит к его большому дисконту. Вторая проблема – фьючерс неликвидный, вчера, например, была огромная сопля вниз, которая могла привести к маржинколу, если не было достаточного обеспечения.

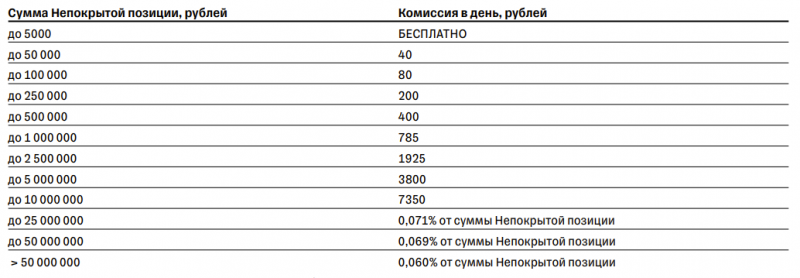

Дальше интересные технические детали. Шорт в ВТБ стоит ~13% годовых. Шорт в Тиньке (как и лонг в плечо) считают по хитрой шкале, из-за которой эффективная стоимость плеча/шорта может быть от ~22-25% годовых для больших сумм до безумных 60-70% годовых для небольших сумм, если вы неудачно попали в диапазон. Например, маржинальная позиция на 900 тысяч рублей будет стоить 785 рублей в день (чуть больше 30% годовых), а на 1.1 млн рублей – 1925 рублей в день (60%+ годовых). Но есть интересный нюанс.

В отличие то других брокеров, Тинек складывает плечо в лонг и шорт и берет за них одну сумму. Условно, в большинстве брокеров (возьмем ВТБ), если у вас плечо в лонг 1 млн и шорт на 1 млн, вы заплатите ~22-25% за лонг в зависимости от условий и 13% за шорт. В Тиньке вы заплатит за лонг или шорт по таблице выше (смотря что больше), а за вторую “ногу” платить не будете. Это можно использовать следующим образом.

Предположим, вы открыли шорт Сегежи, лучше это делать на сумму, близкую к верхней границе в таблице, но с небольшим запасом (условно 90к, 230к, 450к, 900к и т.д.), чтобы фондирование было дешевле. У вас на счете образовался кэш. На этот кэш можно купить LQDT, который дает условно ~18% годовых, тогда шорт будет стоить не 30%+, а грубо 12-15% (если вы так сделаете в другом брокере, LQDT будет считаться взятым в плечо и за него придется платить 20%+ годовых). Далее если вы решили сделать арбитраж с фьючерсом, то покупаете на эквивалентную сумму фьючи, ГО грубо 20%, на 80% покупаете LQDT, получается эффективная стоимость фондирования конструкции где-то 15-18% годовых vs 60%+ годовых спред. Важно это делать не на последние деньги и с большим запасом по марже, чтобы возможный шортсквиз в акциях или прокол во фьючах не привел к ликвидации одной из “ног” конструкции.

Я сделал историю еще чуть более сложной. Против шорта Сегежи в Тиньке у меня открыт лонг Глобалтранса в плечо. А фьючи Сегежи куплены в БКС, хотя там ГО на ЕБС целых ~80% от номинальной позиции, а не 20%, но зато оно бесплатное под залог других акций. Итого я плачу грубо 30% годовых Тиньку сразу за две конструкции, каждая из которых может дать 60%+ годовых. В ВТБ шорт Сегежи тоже есть, там просто плачу за него 13% годовых. Кажется неплохо. Еще раз повторю, очень важно иметь большой запас маржи на всех счетах, чтобы вас нигде не порвало в случае большой волатильности, которая в Сегеже может быть когда угодно в любую сторону. У меня позиция относительно небольшая по сравнению с портфелем.

С учетом того, что фьючи Сегежи неликвидны, счета в Тиньке или ВТБ есть не у всех, а стоимость фондирования у всех разная, я не буду включать эту историю в модельный портфель и писать про свои изменения позиции, тем более я ее плавно набирал / набираю и буду так же сокращать. Опять-таки, скорее для информации, что такая история сейчас есть. Если описанное для вас сложно и непонятно – лучше не лезть в такие истории или делать это на минимальные суммы и рассматривать как обучение.

Update 09.10.2024

Почти все идеи из поста успешно реализовались.

Фьючерс на юань вырос на 8% за две с небольшим недели, в прошлую пятницу закрыл. Основная идея была в закрытии дисконта фьюча к споту, она быстро реализовалась, а бонусом добавилась девальвация рубля.

Арбитраж в Сегеже (шорт акции, лонг декабрьского фьюча) закрыл сегодня, когда спред снизился до ~5%. На момент поста, когда писал про идею, было 15%. Итого 10% за 3 недели, минус стоимость шорта около 1% – приятно, хотя доля в портфеле была относительно небольшой. Так как шорт Сегежи был недоступен в большинстве брокеров, а фьюч не особо ликвиден, не учитываю в модельном портфеле.

Спред сегодня резко упал после того, как один канал “спалил тему”, а на самом деле просто дал ликвидность выйти из позиций тем, кто набирал их раньше. Доходность в 5% за 2.5 месяца уже не интересна, за вычетом стоимости шорта получается уже немного.

Глобалтранс также сегодня весь продал. Большинство брокеров пока не дают участвовать в оферте, но в ВТБ и Альфе это уже пару дней можно делать. В итоге я вчера перекинул через стакан позицию в ВТБ из других брокеров, сегодня подал на оферту и сегодня же пришли деньги. После подачи на оферту еще купил акции, чтобы попробовать прокрутить схему несколько раз, но сегодня в 15:45 начислили кэш по поданным заявкам и спред снизился до минимума, так что просто сдал в стакан. Остался спред всего 0.2%, это уже примерно соответствует комиссиям + стоимости денег на сутки, так что идея отыграна. Акции Глобалтранса покупал в районе 480 рублей, получилось 8% за 3 недели, также отличный результат.

Из описанных выше идей остался только Детский мир. У меня была небольшая позиция, которую сдал в минимальный плюс, чтобы взять больше Глобалтранса. Возможно откуплю обратно, но я пока не до конца разобрался, как будет удержан налог. Так как в Детском мире сейчас ужасная ликвидность, комментировать свои действия никак не буду, включать в модельный портфель тоже, примерные расчеты можно найти выше.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: