Summary

Дата: 22.03.23

Компания: Chembio Diagnostics

Тикер: CEMI (Nasdaq)

Цена: 0.371 USD

Тип идеи: оферта/M&A

Дедлайн: 24 марта

Апсайд: 21% (цена сделки 0.45 USD)

Ожидаемый срок: ~1.5-2 недели (может быть увеличен)

Документы: оферта, обновленная оферта

Позиция: ~1% портфеля

Комментарий: акции доступны через Interactive Brokers

Идею подсказал подписчик Владислав Таланов

Идея

Chembio Diagnostics (CEMI) – небольшая американская компания, которая делает тесты для выявления различных заболеваний, от коронавируса до ВИЧ. Компанию хочет купить более крупный игрок из той же сферы – французская Biosynex SA, тоже публичная (тикер ALBIO в Париже). Сделка должна пройти по $0.45 за акцию CEMI денежными средствами. После объявления сделки акции CEMI выросли примерно до $0.44 и торговались на этом уровне до 14 марта с минимальным апсайдом к цене сделки, а затем резко обвалились.

Причина достаточно необычная. Структура сделки следующая – Biosynex объявила оферту по $0.45, условием которой является участие более половины акционеров CEMI. Далее, если оферта будет реализована, оставшиеся акции CEMI будут погашены и их держатели получат те же самые $0.45 на акцию. Никаких регуляторных и значимых прочих преград у сделки нет (ее сумма очень маленькая) и оферта должна была завершиться 14 марта. Но почти все акционеры CEMI – розничные инвесторы, большинство которых просто не подали свои акции для участия в оферте. К моменту озвученного дедлайна набралось только 34.5% при необходимых 50%+. На этом акции CEMI обвалились, а дедлайн оферты был продлен до 28 марта (с учетом Т+2 нужно купить акции до 24 марта включительно).

Обе компании явно намекают акционерам на то, что если им небезразлична судьба их акций, то стоит проголосовать – в противном случае у CEMI будут большие проблемы. Вчера снова об этом напомнили. И с ними сложно поспорить.

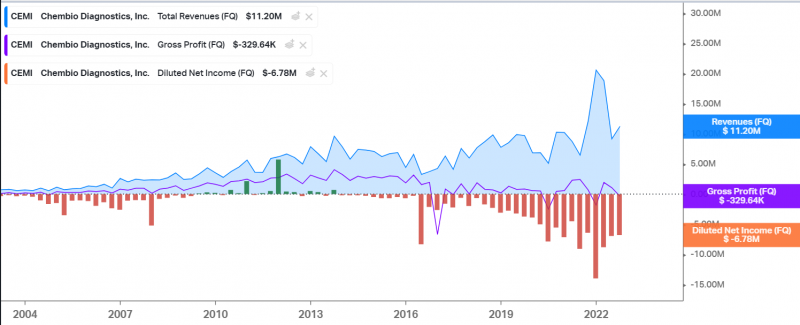

CEMI почти всю свою историю была убыточной, причем даже валовая прибыль компании едва больше нуля и меньше, чем 10 лет назад, убыток в абсолютном размере в последние годы вырос, т.е. никаких перспектив улучшения экономики в качестве независимого бизнеса пока не видно, хотя выручка постепенно росла за это время. Денежный поток также был большую часть времени отрицательным, т.е. это не бухгалтерские особенности P&L, а реальные убытки.

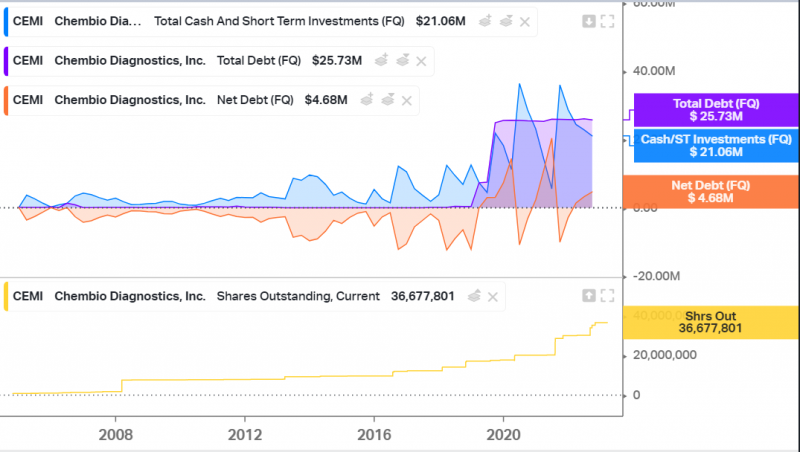

Операционные убытки покрывались за счет допэмиссий, которые постепенно размывали акционеров. В 2018-2019 году компания еще и нарастила долг, и могло показаться, что бизнес стоит на грани разорения. Но дальше случился ковид, акции всех компаний, которые были как-то связаны с медицинскими тестами (так же как масками и другими востребованными расходниками), взлетели, и CEMI тоже попала на этот тренд. Капитализация компании резко выросла и она смогла еще несколько раз провести допэмиссии по хорошим ценам и продлить работу бизнеса.

Но убытки за это время только выросли, деньги начали заканчиваться, долг нужно возвращать в этом году, и теперь CEMI – действительно проблемный бизнес, стоимость которого упала с ковидного пика в 20 раз. И в этот момент компанию решил дешево купить более крупный конкурент, дав акционерам какой-то выход из этой истории. Если сделка не состоится, до акции CEMI вероятно ждет делистинг Nasdaq, акционеров в лучшем случае новые большие размытия, а с высокой вероятностью и вовсе банкротство или почти обнуление акций на горизонте пол года-год. Т.е. в негативном сценарии акции могут достаточно быстро почти обнулиться, и скорее всего при отмене сделки они сразу резко упадут, поэтому покупка акций несет высокие риски – большие, чем в большинстве арбитражных идей.

Чтобы сделка состоялась, необходимо, чтобы за две недели с 14 по 28 марта набралось еще 15.5% акций, которые будут поданы для участия в оферте. Это около 5.7 млн акций стоимостью всего $2.1 млн по текущей рыночной цене. Но так как эти акции по большей части размазаны тонким слоем по счетам розничных инвесторов, которые возможно забыли про них или не знают, что такое оферта и как в ней участвовать, то собрать их может быть не очень простой задачей. Но на мой взгляд все-таки есть значительная вероятность, что это случится – объем торгов акциями вырос после продления оферты 14 марта и сейчас в день торгуется до миллиона акций (т.е. за 2 недели должно провернуться больше 5.7 млн акций, правда некоторые/многие могут это сделать по несколько раз). А главное, с текущим апсайдом к цене оферты 20%+ акции стали интересны арбитражерам, которые явно заинтересованы в том, чтобы оферта состоялась.

Дальше может быть несколько сценариев:

- Хороший – 50%+ голосов будут набраны до 28 марта, тогда идея принесет быстрые 20% за 1.5-2 недели. При этом в отличие от стандартной оферты акции судя по всему не будут сразу выкуплены, но сделка станет уже фактически гарантированной и их цена по идее должна вырасти условно до $0.44-0.45, как было до 14 марта.

- Плохой – за две недели не получится значимо увеличить участие в оферте и компании откажутся от сделки, тогда акции CEMI скорее всего резко упадут и в итоге могут вообще обнулиться.

- Средний – 50%+ не наберутся к 28 марта, но до них останется добрать немного – тогда думаю дедлайн могут продлить еще раз, чтобы все-таки попытаться закрыть сделку, и решение вопроса будет отложено еще на несколько недель или дольше.

Итого

Купил акции CEMI примерно на 1% портфеля. На мой взгляд вероятность закрытия сделки все-таки достаточно высокая – не помню случаев в США, чтобы сделка не состоялась просто потому что большинство акционеров забыли про свои акции. Других значимых преград нет (кроме стандартных дисклеймеров про Material Adverse Effect, которые на практике очень редко реализуются), менеджмент обеих компаний явно заинтересован в закрытии сделки. Но в идее все равно высокие риски, в негативном сценарии можно быстро потерять значительную часть вложенного капитала. Также в акциях не очень высокая ликвидность (хотя лучше, чем можно предположить для компании стоимостью $15 млн, объем торгов $200-300 тысяч в день), все сделки стоит делать только лимитными заявками.

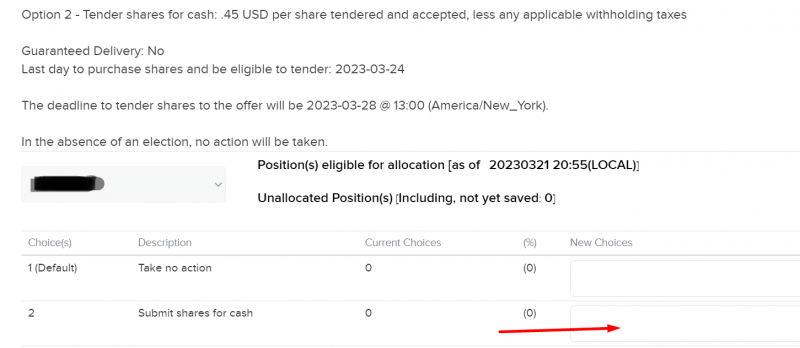

Если дедлайн оферты не будет продлен, то крайняя дата для покупки акций – 24 марта (пятница), подачи заявки для участия в оферте – 28 марта в 13:00 по Нью-Йорку. Если решите купить акции, не забудьте подать заявку на участие в оферте. Инструкция здесь, интерфейс IB периодически меняется, вам нужен раздел Corporate Actions Manager (Управление корпоративными действиями). В форме нужно выбрать опцию 2 – Submit shares for cash.

Update 04.04.2023

Акции CEMI за последние дни бодро выросли и почти достигли цены оферты в $0.45, текущий дисконт составляет всего 1%. Объемы торгов тоже увеличились, что дает шанс, что получится собрать недостающие акции для завершения оферты. Но с учетом того, что за прошлые две недели количество поданных к участию в оферте акций увеличилось только на 4% (с 34% до 38%), а объем торгов был только 24%, то есть риск, что требуемый объем не получится собрать. Если сделка развалится, то даунсайд может быть весьма большой, как писал изначально, а акции, поданные ранее к участию в оферте, сейчас заблокированы.

Когда думал о том, что было бы здорово сейчас закрыть позицию и зафиксировать прибыль, не дожидаясь окончания оферты, пришла в голову следующая идея – акции CEMI можно сейчас зашортить по $0.44-0.445, и это будет эквивалентно фиксации прибыли. В этом сценарии будут недополучены 1-2% прибыли + шорт сейчас стоит 8% годовых, условно может еще 1% потеряется, если оферта, например, продлится еще раз, и в итоге нужное количество акций наберется. Но на фоне того, что такая сделка позволит по сути гарантированно зафиксировать почти 20% прибыль, кажется, что она выглядит весьма разумно.

В итоге я продал сегодня акции CEMI примерно по $0.445, цена держится возле этого уровня последние несколько дней. Акций доступных для шорта немного, но они есть. Решил сразу сделать апдейт, на случай, если в идее будут какие-то неожиданные повороты. Фактически единственный риск такой сделки – если стоимость шорта вдруг резко вырастет и станет очень высокой, но в этом случаем его можно будет просто закрыть, и скорее всего это маловероятно. А риска роста акций выше цены оферты в $0.45 почти нет, поэтому шорт получается по сути как дешевый пут опцион со страйком $0.45.

Ну и еще один минус, который стоит иметь в виду – заблокированные для оферты акции + шорт съедают двойную маржу, с учетом недавних ограничений IB это может быть неудобно. Но если есть свободная ликвидность, встречный шорт на размер заблокированной заявки на участие в оферте на мой взгляд выглядит хорошей идеей. Можно в теории даже зашортить чуть больше – при реализации оферты будут потери 1-2% от позиции, а в случае, если она вдруг сорвется, прибыль может быть десятки процентов. Но это уже больше спекуляция, я пока открыл шорт только на количество акций, которые заблокированы под оферту.

Update 15.04.2023

Короткий апдейт – оферта снова не набрала целевой порог 50%, но очень близко к нему приблизилась – сейчас 48.3%. Дедлайн снова продлили до 26 апреля. Думаю на этот раз кворум получится набрать – осталось всего 1.7% или около $270 тысяч, в целом можно было бы даже аудиторией проекта набрать нужный объем.

Я пока не планирую покупать по текущей цене, так как она вплотную приблизилась к цене выкупа $0.45, но ниже $0.44 думаю можно понемногу добирать, если дадут, IRR будет вполне хороший с учетом короткого срока. Шорт пока также не закрывал на всякий случай. В общем мой план пока поставить лимитки ниже $0.44, если они сработают, то шорт закроется и увеличится лонг, который можно будет также подать к участию в оферте. Если цена будет все время болтаться вблизи $0.45, что вполне вероятно, то скорее всего ничего не буду делать и просто подожду следующего дедлайна 26 апреля.

Update 28.04.23

Оферта набрала 50.9% голосов, сделка сразу после этого закрылась и акции CEMI уже перестали торговаться. Пресс-релиз.

The tender offer expired at 6:00 p.m., New York City time, on April 26, 2023. Securities Transfer Corporation, the depositary for the tender offer, has advised Biosynex that approximately 18,874,498 shares of Chembio common stock were validly tendered and not properly withdrawn in the tender offer, representing approximately 50.9% of the outstanding shares of Chembio’s common stock as of April 26, 2023. All of the conditions to the tender offer have been satisfied, and on April 26, 2023, Purchaser, accepted for payment, and will as promptly as practicable pay for, all shares validly tendered and not properly withdrawn in the tender offer.

Откупил вчера шорт, основная часть ушла по $0.45, что-то чуть дешевле, небольшой кусок забрали уже на пост-маркете по $0.4502. Если у кого-то остался шорт, его по идее должны рассчитать по $0.45 вместе с выплатой по оферте в ближайшие дни. Если были акции, которые не подали к участию в оферте, их тоже должны выкупить по $0.45. В итоге по шорту получился убыток 1-2%, но это вполне разумная плата за хедж, который делал эту идею фактически безрисковой.

Для расчета прибыли по идее возьму закрытие по $0.44 за акцию с учетом шорта, получится доходность около 19% чуть больше, чем за месяц. Сделаю финальный апдейт и закрою идею после того, как деньги от оферты поступят на счет.

Закрытие идеи 30.04.2023

В пятницу деньги от оферты уже пришли на счет в IB, теперь можно закрыть идею. Прибыль составила 19% за месяц с небольшим – идея заняла чуть больше времени, чем изначально планировалось, но в любом случае отличный результат.

Кстати интересно, что кворум по оферте был набран с небольшим запасом, всего 0.9% или около $150 тысяч по цене оферты. Возможно без публикации идеи на сайте кворума не было бы и со второй попытки, хотя скорее всего в итоге его бы все-таки достигли. Но в любом случае поспособствовали небольшому американскому M&A и получили хорошую доходность, с чем всех и поздравляю.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: