Summary

Дата: 12.11.22

Компания: Danakali Limited

Тикер: DNK (ASX)

Цена: 0.377 AUD

Тип идеи: дисконт к активам, M&A

Документы: Term Sheet

Позиция: ~1.5-2% портфеля

Комментарий: акции доступны через Interactive Brokers

Исходная идея в Твиттере.

Идея

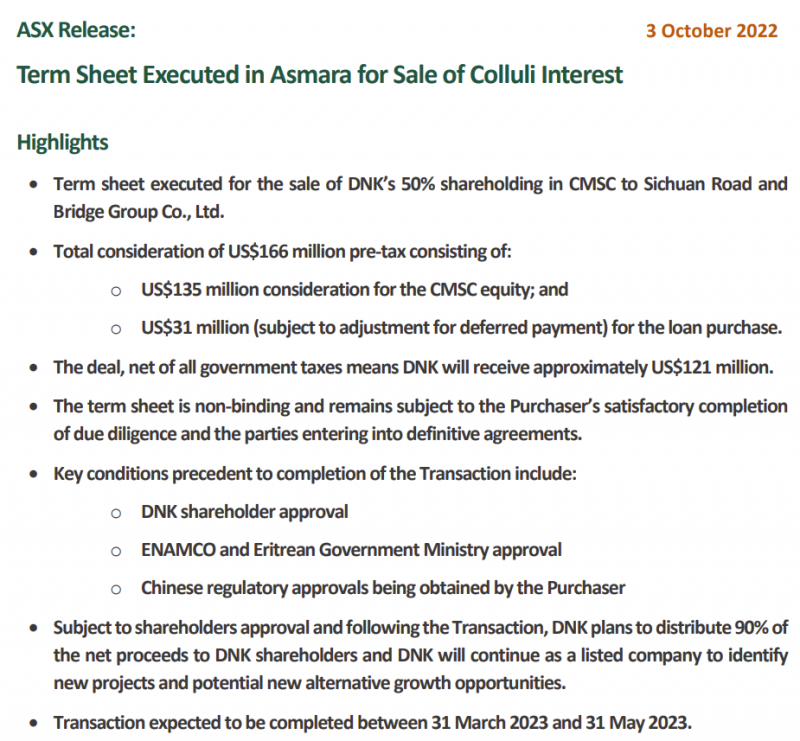

Danakali (DNK) – австралийская компания, которая владеет 50% проекта Colluli в Эритрее, в рамках которого планируется добывать калий для калийных удобрений. Остальными 50% владеет ENAMCO (государственная компания из Эритреи). Эритрея находится под западными санкциями, поэтому развитие проекта для австралийской компании крайне проблематично и он долго не двигался с мертвой точки. В начале октября DNK заключила non-binding (не обязывающее) соглашение с китайской Sichuan Road and Bridge Group Co о продаже своей доли в Colluli. Само соглашение по ссылке.

Предполагаемая сумма сделки – 166 млн USD, за вычетом всех налогов DNK должна получить 121 млн USD, что больше текущей капитализации компании. DNK планирует распределить 90% полученной суммы среди акционеров (вероятно дивидендами или большой офертой), а остальную сумму использовать для поиска новых проектов для инвестиций.

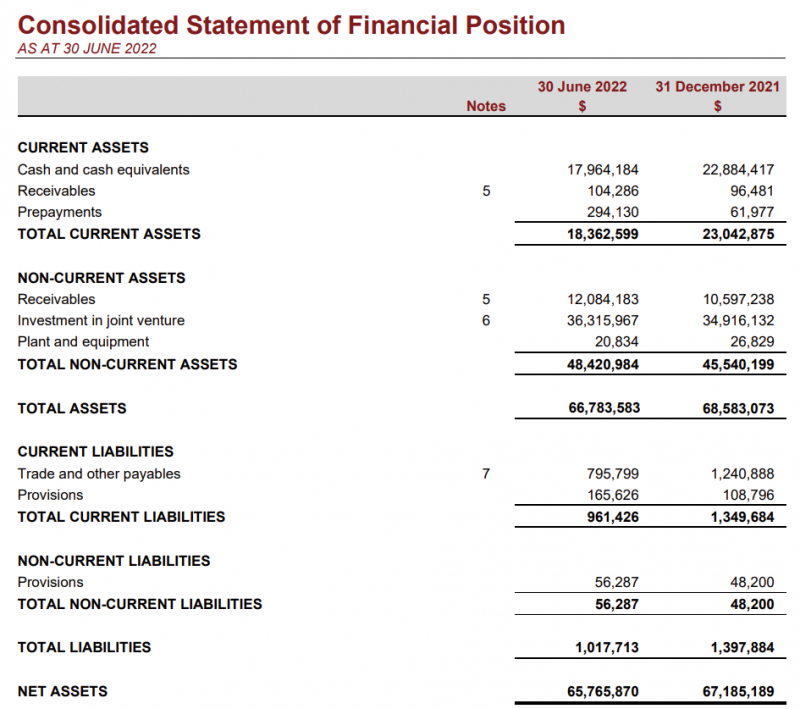

Также у DNK на балансе 18 млн AUD кэша при расходах около 4 млн AUD в год. Остальные активы связаны с Colluli и, вероятно, войдут в потенциальную сделку.

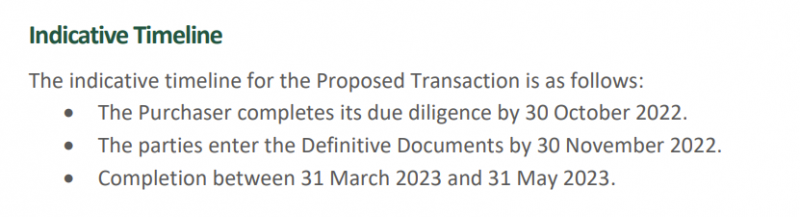

Базовая идея – по текущим планам до конца ноября должно быть подписано обязывающее соглашение с китайским покупателем, а сама сделка закрыта весной 2023 года. Если взять только 90% от 121 млн USD, которые компания планирует распределить среди акционеров, то получится апсайд около 18% к текущей цене акций DNK. При этом акции DNK после этого что-то будут стоить, как минимум за счет оставшегося кэша на балансе. Если его участь, то возможный апсайд от текущей цены будет уже около 44%. Это все за период 4-6 месяцев от текущего момента. Есть также вероятность, что российский Еврохим, у которого подписано соглашение на закупку калия с Colluli, также включится в процесс и попробует перекупить долю DNK, что может дать дополнительный апсайд. Так как российские удобрения исключены из всех санкций, то сделка австралийской компании с Еврохимом тоже в теории возможна.

Сделку должны одобрить акционеры DNK (которые наверняка согласятся, так как в текущем формате развивать проект будет сложно), регулятор в Эритрее (которому выгодно, чтобы проект был наконец запущен) и регулятор в Китае (с которым не должно быть проблем, так как покупателем является аффилированная с государством крупная компания). Исходя из этого расчета, китайцы покупают актив с большим дисконтом, так что эта сделка для них весьма выгодна.

Основной риск – актив находится в Эритрее, и там в теории может произойти все что угодно. Например, в 2015 году была история, когда истребители соседней Эфиопии совершили налет на месторождение золота в Эритрее, которое принадлежало канадской Nevsun Resources, так как Эфиопия и Эритрея не очень дружат. Правда это не помешало потом продать компанию китайскому покупателю. Так как Китай является крупнейшим инвестором в Эритрею и даже хочет там построить свою военную базу, у него явно есть много рычагов влияния в стране.

Так что вероятно основной реальный риск в том, что в ходе дью дила вскроются какие-то проблемы и суммы сделки будет пересмотрена вниз или покупатель вовсе решит выйти из сделки. В худшем сценарии, если сделка развалится и альтернативы не будет, акции DNK вероятно могут упасть на 30-40%. Но думаю, что вероятность этого события значимо ниже 50%.

Итого

Планирую купить акции в понедельник на 1.5-2% портфеля. В хорошем сценарии до конца ноября будет подписано обязывающее соглашение на текущих условиях, после которого акции DNK, вероятно могут вырасти на 10-15%. Далее можно будет смотреть по ситуации, насколько большой возможный апсайд и стоит ли держать позицию. Если же сделка вдруг сорвется, вероятно стоит сразу фиксировать убыток и закрывать позицию.

Update 05.12.2022

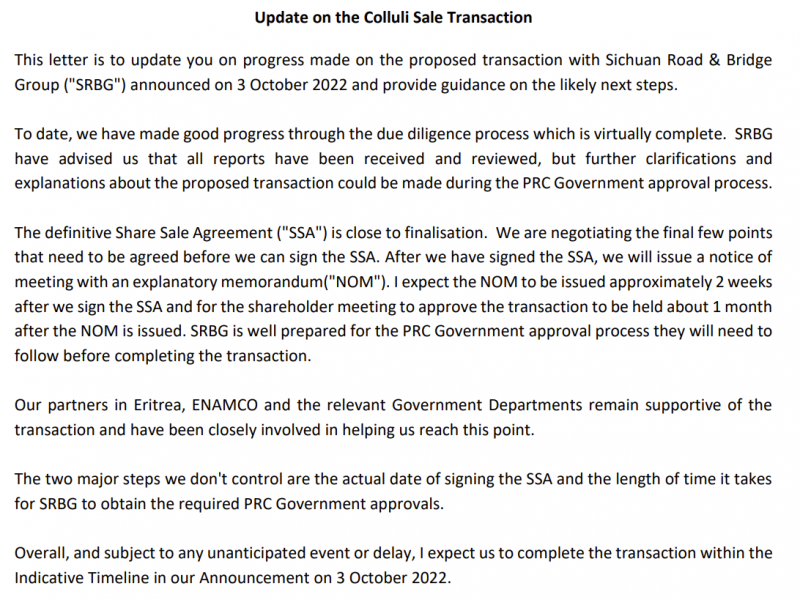

Danakali 1 декабря выпустила короткий апдейт, так как озвученный ранее срок для подписания Definitive Agreement прошел. Говорят, что дьюдил занимает немного больше времени, но финальное соглашение близко к реализации. Планируют после подписания соглашения примерно через 2 недели опубликовать меморандум для акционеров с деталями сделки и еще через месяц провести собрание акционеров. Общий таймлайн сделки при этом пока не меняется, ранее озвучивали срок между 31 марта и 31 мая 2023, т.е. через 4-6 месяцев.

Акции с момента открытия скорректировались примерно на 3% в USD. Продолжаю держать позицию без изменений, думаю когда/если обязывающее соглашение будет подписано, должен быть гэп вверх (если конечно условия не пересмотрят в худшую сторону и не будет других подводных камней). Далее должно появиться больше понимания по оставшемуся апсайду и срокам, после чего можно будет принять решение о дальнейшем удержании или закрытии позиции.

Закрытие идеи 13.01.2023

Danakali наконец объявила о подписании обязывающего соглашения о продаже своей доли в Colluli китайскому покупателю. Условия те же, что и озвучивались ранее – 121 млн USD после налогов, из которых 90% компания планирует распределить среди акционеров. Сейчас компания стоит 153 млн AUD или около 106 млн USD. Закрытие сделки планируется до 31 мая, т.е. где-то через 5-6 месяцев месяцев можно ожидать выплату дивиденда около 109 млн USD (не уверен, будут ли налоги), и после этого останется торговаться компания с небольшим запасом кэша на счете, которая вероятно будет что-то стоить. При этом в теории есть риск, что что-то пойдет не так и сделка развалится, но вероятно на текущем этапе он уже небольшой.

Я думал, что акции вырастут на объявлении об обязывающем соглашении, но по факту они выросли немного заранее в начале января, видимо на его ожидании. Решил закрыть позицию – быстрая и более понятная часть прибыли уже заработана. Хотя вероятно в акциях может быть дополнительный апсайд, есть риск, что он не реализуется до закрытия сделки и выплаты дивиденда, что может занять до полугода – не хочу морозить капитал на такой срок. Буду мельком следить за компанией, возможно появится возможно заново открыть позицию дешевле или просто ближе к распределению капитала акционерам. А пока фиксирую прибыль 16% (в USD) за 2 месяца – вполне неплохой результат.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: