Дата: 06.12.21

Компания: Verso

Тикер: VRS (NYSE)

Цена: 20.9 USD

Целевая цена: TBD

Апсайд: TBD

Тип идеи: потенциальный выкуп с премией

Ожидаемый срок: TBD

Комментарий: идея доступна через Interactive Brokers и некоторых российских брокеров с расширенным доступом к американскому рынку

Идея

Verso – американский производитель специализированной бумаги, которая используется для журналов, брошюр и других печатных материалов. Это не совсем стандартная идея, так как пока нет чистого арбитража, есть только потенциальный. В июле компания получила предложение о покупке по цене $20 за акцию, но менеджмент не стал его рассматривать, сказав, что компания стоит дороже, но при этом готов обсуждать предложения по более высокой цене.

Предложение о покупке компании делал один из ее крупных акционеров Atlas Holdings, который хорошо знает компанию, и есть значимая вероятность, что он вернется с более высоким оффером. Verso сейчас стоит очень дешево – 4.1 EV/EBITDA LTM, а EV/EBITDA NTM и вовсе равен 2. Прибыль искажена разовыми и бумажными факторами, поэтому на нее можно не смотреть. Конечно, стоит иметь в виду, что фундаментально Verso – не самый привлекательный бизнес, так как рынок журналов и прочей печатной продукции постепенно снижается, поэтому дорого компанию оценивать никто не будет, но сейчас она стоит очень дешево.

Акции Verso значительно выросли за последнее время, однако они все еще значимо ниже максимумов, достигнутых в 2018 году.

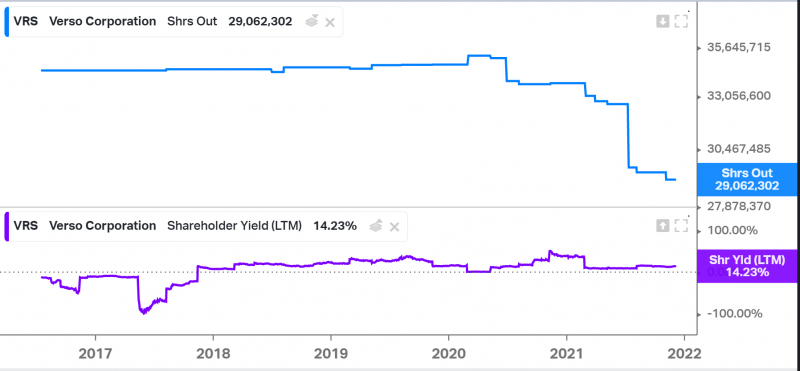

Причем тогда у компании был значимый чистый долг, а сейчас Net Cash на 25%+ капитализации, а FCF LTM уже почти достиг пикового уровня 2018 года после спада в 2020 из-за коронавируса. В Q4’21 менеджмент ожидает $70+ млн Adj. EBITDA (в Q3’21 было 67 млн), т.е. пока компания продолжает генерировать очень сильные результаты.

Кроме того, Verso после коронавирусного спада начал делать значительные байбеки, за последние 1.5 года было выкуплено более 15% акций компании. Также Verso платит небольшие дивиденды $0.1 на акцию в квартал, что дает бонусную див доходность около 2% годовых.

В итоге, Verso – это по сути deep value история, которая стоит очень дешево, генерирует отличный денежный поток, который возвращает акционерам через байбеки и дивиденды, и со значительной вероятностью может быть выкуплена с премией к текущей цене. Основной риск – нового предложения о выкупе не будет, тогда акции будут стагнировать или могут скорректироваться, но вряд ли упадут сильно ниже $18, так как компания в июне делала оферту по $16-18 и большинство акционеров не стало в ней участвовать, посчитав цену слишком низкой. Самый плохой сценарий – нового предложения о выкупе не будет и показатели компании ухудшатся (например, из-за новых ограничений/локдаунов), тогда акции могут сильно упасть, но кажется, что такой сценарий достаточно маловероятен и займет время.

Итого

Купил акции примерно на 2% портфеля. Пока детально не изучал бизнес, возможно чуть позже проанализирую его детальнее, если нового предложения о выкупе не будет в течение 1-2 месяцев. Но в целом держать позицию с FCF yield около 25% от капитализации и 30%+ от EV достаточно комфортно и такая низкая оценка компании дает значимый запас прочности.

Помимо IB акции доступны в некоторых российских брокерах (сходу нашел через поиск в Финаме и Фридоме, возможно в других также можно купить). Скорее всего понадобится статус квал. инвестора, так как акций нет на СПб бирже.

Update 20.12.2021

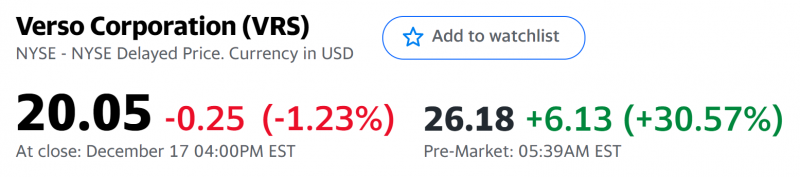

Хорошая новость – Verso получила новое предложение о покупке от BillerudKorsnas за $825 млн или $27 на акцию, 100% выплаты кэшем. Акции VRS растут на пре-маркете на 30%.

BillerudKorsnas – крупная шведская компания, работающая в той же сфере, с капитализацией более $4 млрд. У компании Net Debt около $400 млн при EBITDA LTM $392 млн и FCF LTM $300 млн, т.е. долговая нагрузка BillerudKorsnas вырастет, но не будет критичной. Самое главное, что BillerudKorsnas стоит 11 EV/EBITDA, а Verso только 3.8 EV/EBITDA, поэтому сделка очень выгодна для покупателя, даже без учета синергий, которые наверняка будут.

Закрытие сделки планируется в Q2’22. Так как Verso – относительно небольшая компания, я не думаю, что возникнут какие-то регуляторные проблемы с одобрением сделки. Текущий апсайд чуть больше 3%, т.е. ожидаемая оставшаяся доходность 6-12% годовых. Также, в теории, есть вероятность, что Atlas Holdings, который ранее делал предложение о покупке за $20 на акцию, захочет перебить предложение BillerudKorsnas, но думаю она достаточно низкая.

Так как до нового года осталось всего 10 дней, планирую оставить позицию до начала января, чтобы не фиксировать прибыль в этом году – это позволит заплатить налоги на год позже. В первых числах января планирую закрыть позицию. Думаю риск каких-либо негативных событий за ближайшие 1.5-2 недели очень низкий, особенно с учетом предстоящих праздников, но если не хотите рисковать, можно продать акции уже сейчас.

Закрытие идеи 02.01.2022

Уже писал выше, что Verso получила предложение о покупке от более крупного игрока, не фиксировал позицию ранее, чтобы она не попала в 3НДФЛ за 2021 год. Акции все это время торговались в районе $27 (цена выкупа), иногда даже чуть дороже – рынок закладывает небольшую вероятность, что может последовать еще более высокое предложение. Мне сложно оценить вероятность такого сценария и меня более чем устроит текущая прибыль, поэтому продам позицию в понедельник. Закрываю идею с прибылью 29% за 1 месяц – отличный результат.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: