SUMMARY

- Aphria – крупный канадский производитель продукции из каннабиса.

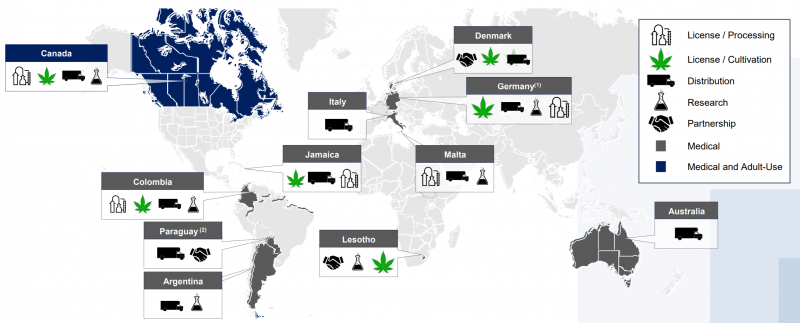

- Компания контролирует всю цепочку создания стоимости, работает на 4 континентах и имеет диверсифицированный бизнес.

- Aphria прибыльна на уровне EBITDA, пока небольшой минус на уровне прибыли, если скорректировать на разовые факторы.

- По форвардным мультипликаторам Aphria стоит не дорого, возможно, даже дешево, с учетом темпов роста бизнеса.

- До анализа конкурентов Aphria не будем делать поспешных выводов, но на первый взгляд акции выглядят достаточно интересно по текущим ценам.

Начнем серию обзоров компаний из индустрии каннабиса с канадской компании Aphria (тикер APHA на NYSE), которая недавно отчиталась за период, завершившийся 31 августа (финансовый Q1 2020). По ходу обзоров не будем торопиться с выводами, а сначала рассмотрим бизнес разных компаний и затем сравним их между собой. А также по ходу разберемся в особенности индустрии и поймем, как ее анализировать.

Aphria – канадская компания, которая занимается полным циклом создания продуктов из каннабиса, от культивации растения до продажи конечной продукции из него. Основной бизнес компании находится в Канаде, однако она также работает в Европе, Австралии и Южной Америке.

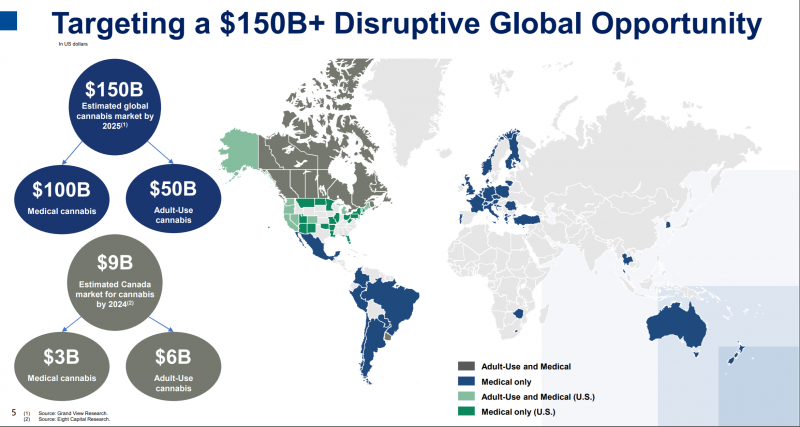

В презентации компании также есть слайд о перспективах рынка каннабиса, компания оценивает рекреационный рынок в 50 млрд долларов и медицинский рынок в 100 млрд долларов. Также компания приводит карту легализации каннабиса по странам и штатам США.

Компания выпускает продукцию под разными брендами, которые отличаются с точки зрения позиционирования и цены. С точки зрения подхода к продвижению продукции принцип такой же, как в FMCG компаниях – каждый бренд нацелен на определенную целевую аудиторию и стратегию.

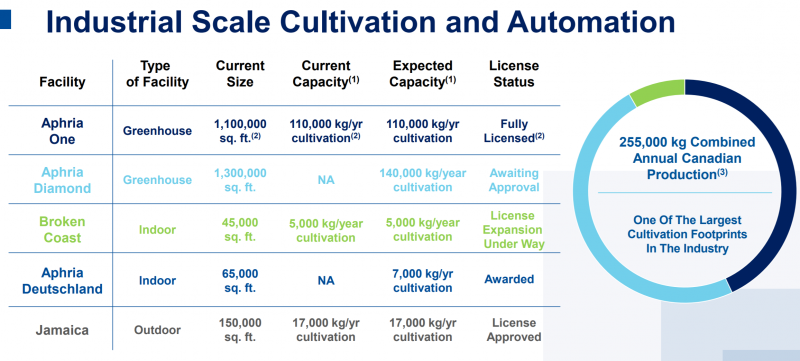

Прежде чем перейти к производственным мощностям Aphria, небольшое отступление про индустрию в целом. Выращивать каннабис можно тремя способами – в открытом поле, в теплицах и в закрытых помещениях. В поле это делать дешевле всего, но сложно контролировать качество продукции. В закрытом помещении можно очень точно контролировать весь процесс (свет, температуру, влажность и т.д.), но значительно выше издержки. Теплицы – промежуточный вариант, который во многих случаях оптимален по соотношению издержек и контроля за качеством продукции.

У Aphria есть все три варианта, однако основной объем приходится на теплицы в Канаде – площади для выращивания 110 тонн в год уже одобрены, еще 140 тонн в год ожидают одобрения. 12 тонн в год Aphria может выращивать в закрытых помещениях в Канаде и Германии и еще 17 тонн в год – в открытом поле на Ямайке. Пока компания не полностью использует имеющиеся площади, так как они недавно были введены, за последний квартал было выращено только 10 тонн растения. Aphria выращивает каннабис как для рекреационных, так и для медицинских целей.

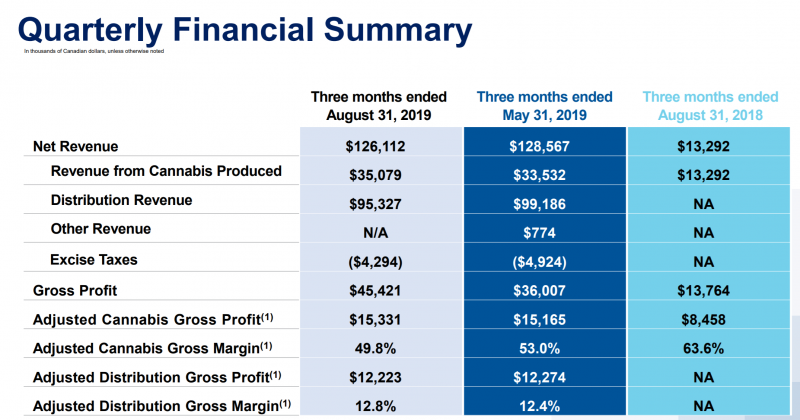

У Aphria есть два основных направления бизнеса – производство каннабиса + продукции из него и дистрибуция. Их важно различать, так как производство каннабиса имеет намного более высокую маржинальность – за последний квартал она составила 50% против 12.8% у дистрибуции. Поэтому, хотя производство дает только четверть выручки, на него приходится более половины валовой прибыли компании.

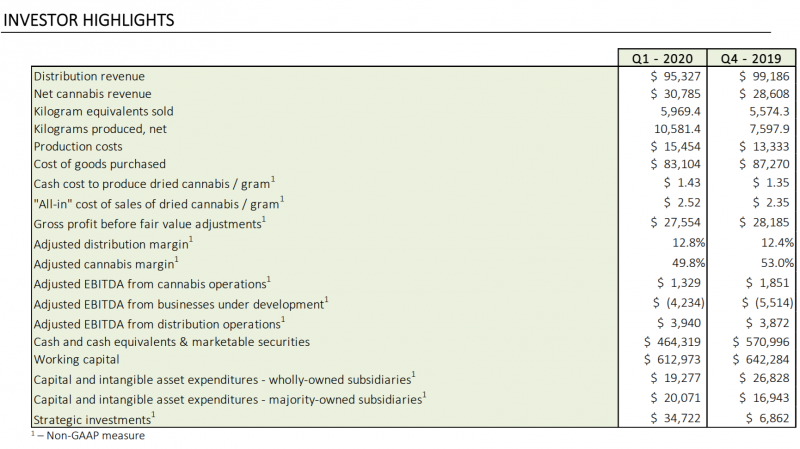

Таблица с основными операционными и финансовыми метриками компании. Важный момент, на который нужно обратить внимание – себестоимость выращивания одного грамма растения. Для производителей каннабиса это имеет важное значение – фактически как себестоимость добычи сырья для майнинговых или нефтяных компаний. Даже метрики те же – Cash cost и AISC. У Aphria эти показатели 1.43 CAD и 2.52 CAD соответственно. Также можно заметить, что и производство, и дистрибуция прибыльны на уровне EBITDA – это хороший сигнал.

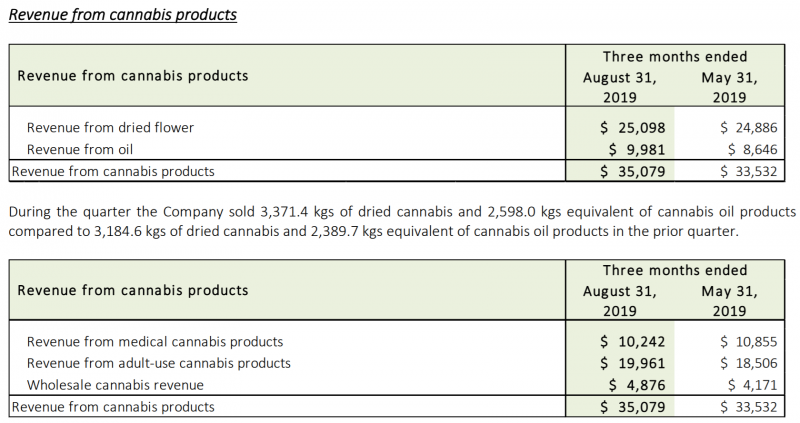

Aphria также приводит разбивку выручки от продуктов из каннабиса по сегментам. 70% приходится на сухой продукт, остальные 30% на масла. С точки зрения применения чуть больше половины – каннабис для рекреационных целей, 30% – для медицинских, остальное – оптовые продажи. Таким образом, у Aphria достаточно диверсифицированный бизнес.

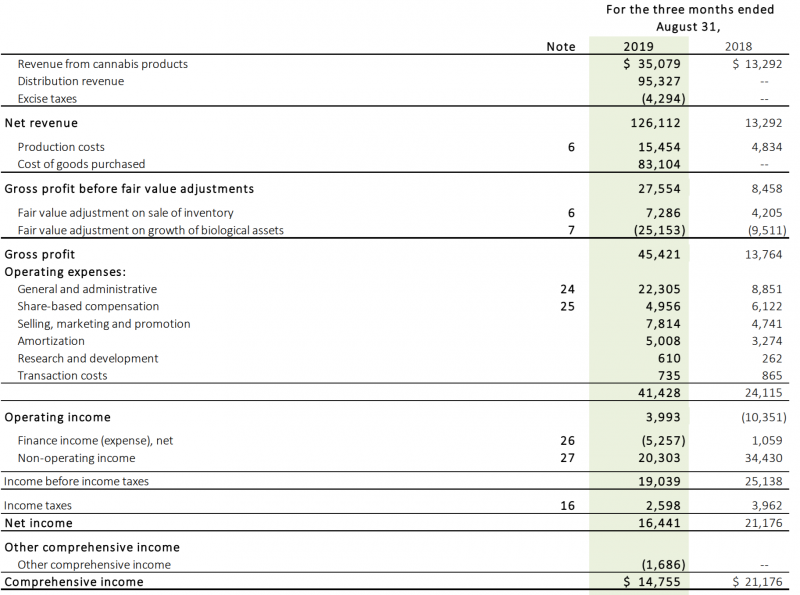

Теперь посмотрим на полную отчетность. Aphria получила прибыль за последний квартал, однако она обусловлена разовыми факторами. Без них у компании был бы небольшой убыток. Тем не менее, на операционном уровне прибыль есть, пусть и минимальная, т.е. уже можно сказать, что бизнес-модель достаточно устойчива, это не стартап, который прожигает деньги инвесторов.

У Aphria на балансе 464 млн CAD кэша и эквивалентов и 18.7 тонн каннабиса – это в два раза больше объема продаж за последний квартал, т.е. компания может сильно нарастить финансовые показатели в ближайшее время.

В то же время у Aphria также есть значительный долг, который в сумме примерно равен кэшу, т.е. чистый долг около нуля.

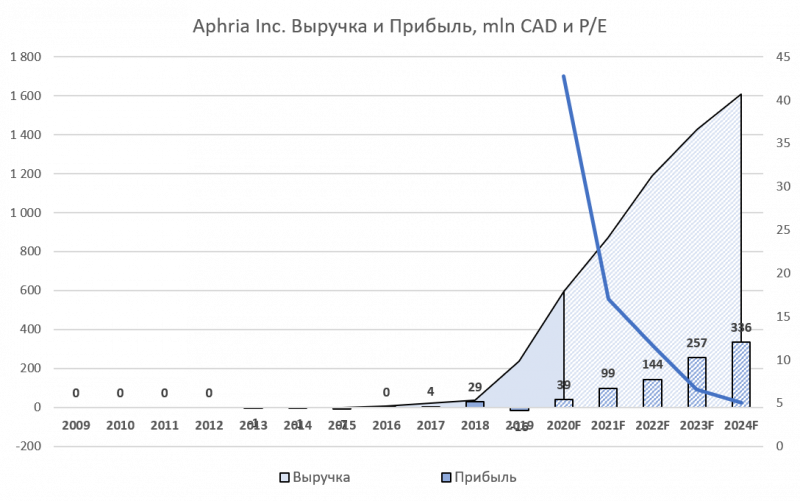

Теперь самое интересное – как рынок оценивает компанию. Капитализация Aphria сейчас составляет 1.26 млрд долларов, EV примерно столько же. Причем можно заметить, что акции в последнее время сильно упали, на пике в 2018 году они стоили в 3 раза дороже. Также интересный момент, что последние два отчета у Aphria были сильно лучше ожиданий рынка и в обоих случаях акции после отчета росли на 20+%, однако затем снова начинали снижение вслед за всем сектором.

Формально Aphria сейчас торгуется с P/E = 17, если верить Yahoo Finance, однако эта цифра учитывает разовую прибыль и ее брать некорректно. Лучше посмотреть на прогноз финансовых показателей и прикинуть, какие мультипликаторы могут быть у Aphria в будущем.

На удивление, ситуация выглядит вполне разумно – если верить прогнозам, за 2021 финансовый год (т.е. к отчету летом 2021) у компании будет форвардный P/E = 17, или примерно на уровне индекса S&P 500. Это при том, что бизнес Aphria продолжит быстро расти и затем еще утроится за следующие три года. Естественно, такие прогнозы стоит воспринимать с большой долей скепсиса и они могут сильно измениться, но на первый взгляд акции выглядят не только не очень дорогими, а скорее даже недооцененными с учетом быстрых темпов роста.

ИТОГО

Aphria – потенциально интересная ставка на индустрию каннабиса. Компания быстро растет, уже прибыльна на операционном уровне и стоит недорого по форвардным мультипликаторам. Занес в свой шорт лист для наблюдения, но выводы буду делать после анализа других компаний сектора.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: