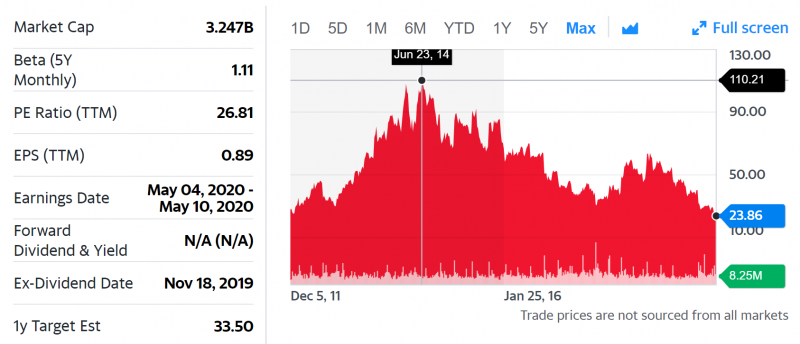

Tripadvisor (TRIP на NASDAQ) – один из наиболее известных ресурсов в индустрии путешествий, через который можно бронировать отели, рестораны, туры и т.д. Акции компании упали более чем на 20% с начала года на фоне ситуации с коронавирусом. Возможно, это хороший момент для покупки? Давайте разберемся.

Оценка акций действительно выглядит интересно – EV/EBITDA = 11.8, что немного для технологической компании, а EV/FCF и вовсе равен 9.

Однако прежде чем делать выводы о том, что бизнес стоит дешево, для начала стоит немного разобраться в его истории и индустрии. Для начала можно обратить внимание на то, что акции упали вдвое за последний год и в 5 раз от пиков в 2014 году. И это происходит не просто так.

Дело в том, что в бизнес модели Tripadvisor есть одна большая уязвимость – сильная зависимость от Google. Бизнес Tripadvisor построен преимущественно на бесплатном органическом траффике из Google. А бизнес модель Google заключается в том, чтобы зарабатывать на траффике, либо через собственные сервисы, либо через рекламу, а не раздавать его бесплатно.

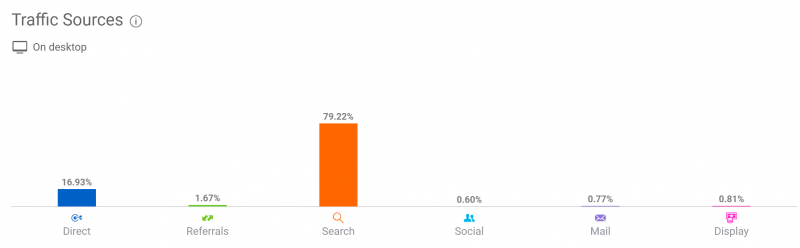

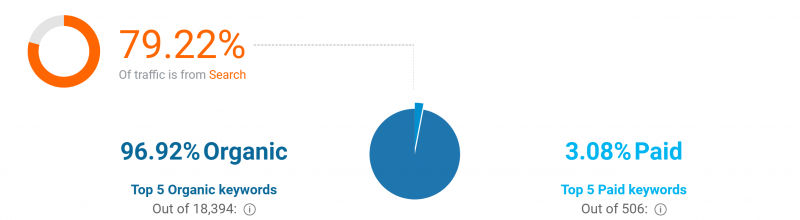

Сейчас 80% траффика на сайт Tripadvisor приходит из поисковых систем (т.е. от Google). И 97% этого трафика пока бесплатные.

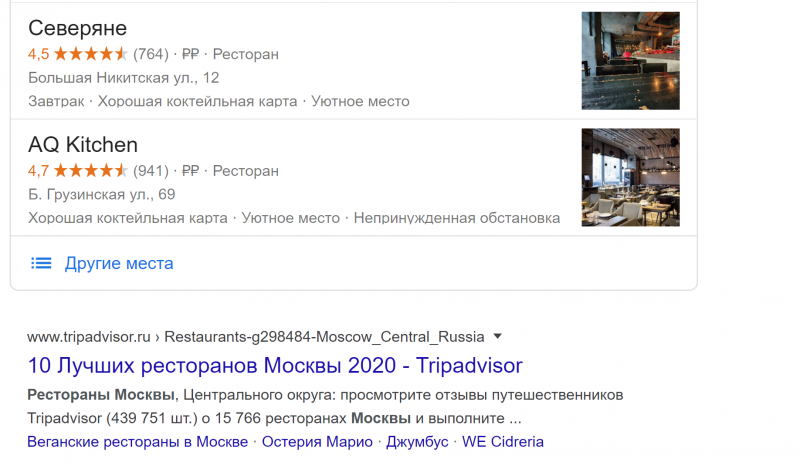

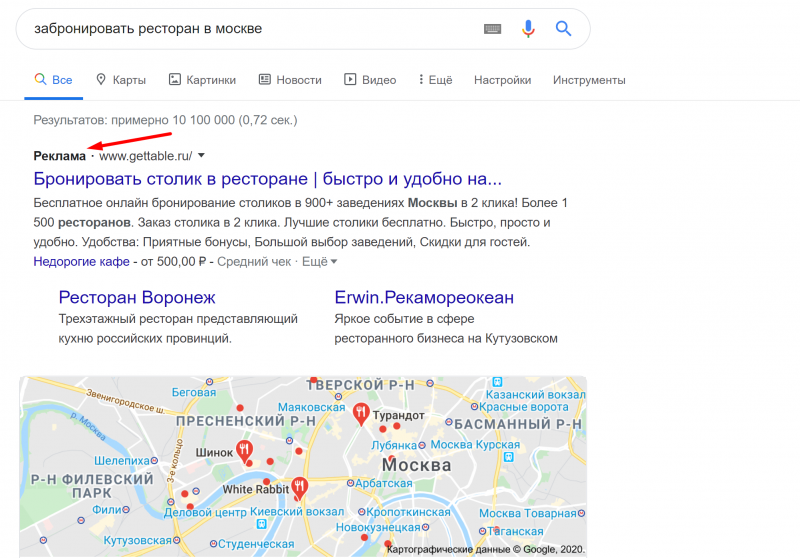

Для Google эта ситуация, естественно, не очень выгодна, поэтому он внедряет различные инструменты, которые перенаправляют траффик на его собственные сервисы. Например, если вы хотите выбрать ресторан, Google сразу показывает вам карту с несколькими местами на выбор, рейтингом, ценовой категорией и т.д.

Tripadvisor идет сразу после этого блока и это органический бесплатный траффик. Однако нужно прокрутить целый экран, чтобы дойти до ссылки на Tripadvisor и не все посетители страницы это делают. Однако выше Tripadvisor бесплатно оказаться никак не может, даже если его выбор ресторанов лучше, так как Google сделал карту с выбором ресторанов нативной частью поиска.

Единственный способ оказаться выше самого Google в поисковой выдаче – заплатить за это деньги.

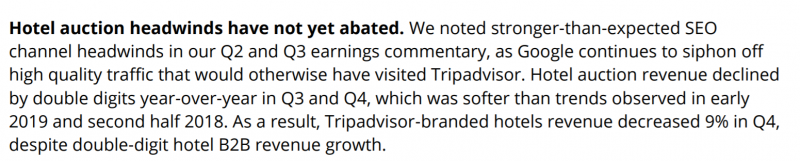

Аналогичная ситуация наблюдается во всех сегментах бизнеса,в которых работает Tripadvisor – отели, рестораны, туры и т.д. И сам Tripadvisor говорит о том, что это негативно влияет на его показатели.

Многие обвиняют Google в том, что он использует свое фактически монопольное положение в поиске информации для манипулирования результатами выдачи в свою пользу. Однако, во-первых, этот факт непросто доказать (можно привести аргумент, что выдача карты с ресторанами это реально удобно для пользователей), а во-вторых Google дает возможность оказаться в топе выдачи, только за деньги. Пока ни в одной стране мира нет политики, направленной на регулирование доминирующих платформ вроде Google, компания продолжит предпринимать шаги по монетизации траффика, и бизнес Tripadvisor будет от этого страдать.

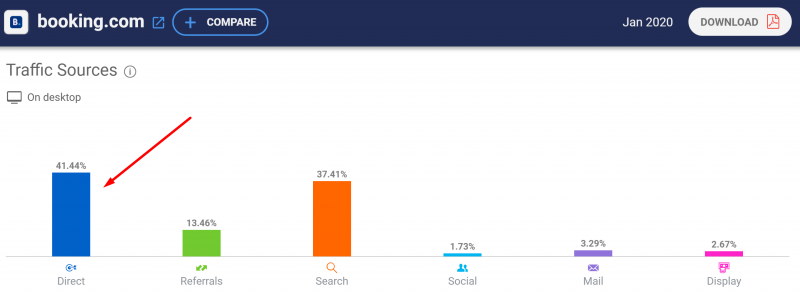

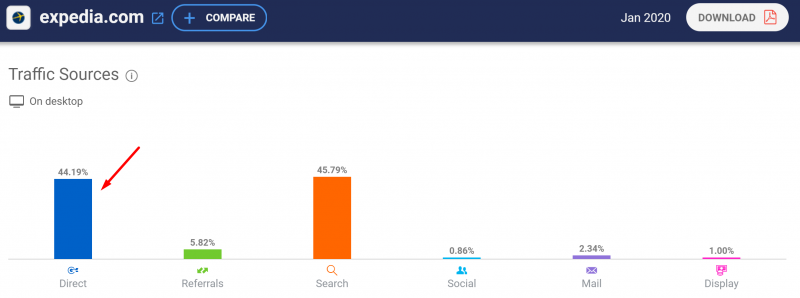

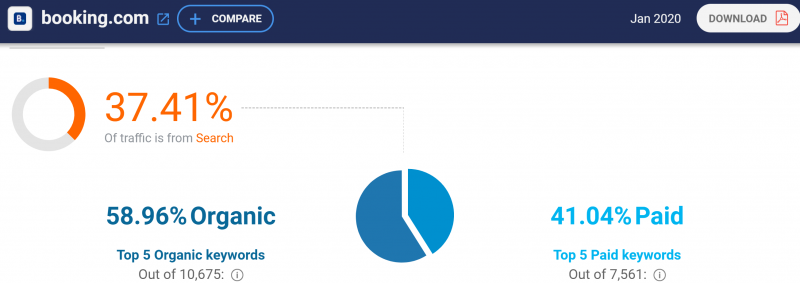

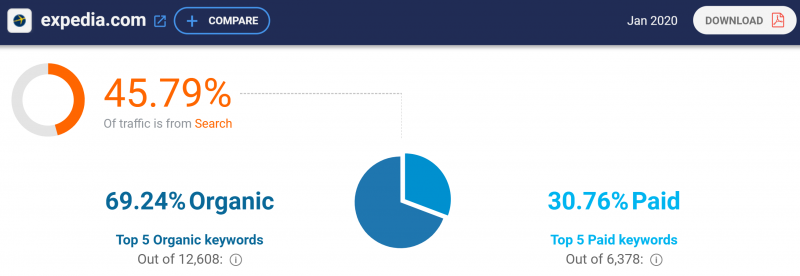

Единственное, что может сделать Tripadvisor в такой ситуации – развивать свой бренд, чтобы люди заходили напрямую на сайт или в приложение компании, миную Google. Однако пока у компании это получается не лучшим образом. Например, у Tripadvisor только 17% Direct Traffic (когда люди сразу заходят на сайт) по сравнению с 41% у Booking и 44% у Expedia.

А с точки зрения поискового траффика у Tripadvisor только 3% запросов являются платными по сравнению с 41% у Booking и 31% у Expedia. Поэтому достаточно просто можно предположить, что будет происходить дальше – Tripadvisor будет все сложнее привлекать органический траффик из поиска, и компании придется либо платить за пользователей, как это делают конкуренты, либо столкнуться с падением посещаемости ресурсов.

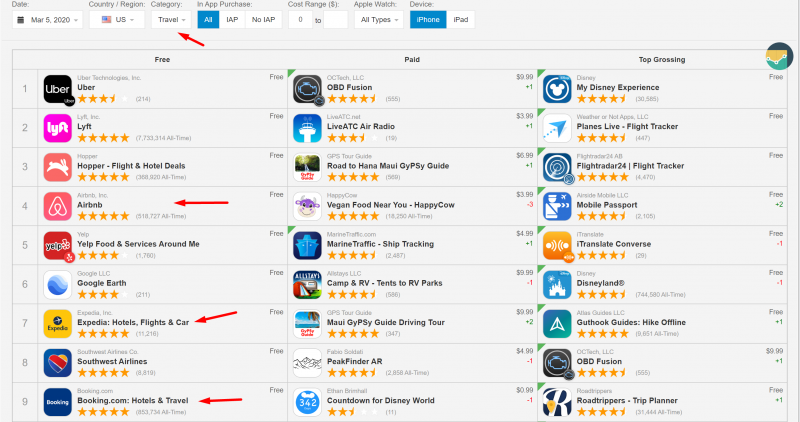

Мобильное приложение Tripadvisor тоже не может похвастаться высокой органической посещаемостью, в США оно находится только на 26 месте в категории Travel. Для сравнения Airbnb на 4 месте, Expedia на 7, Booking на 9.

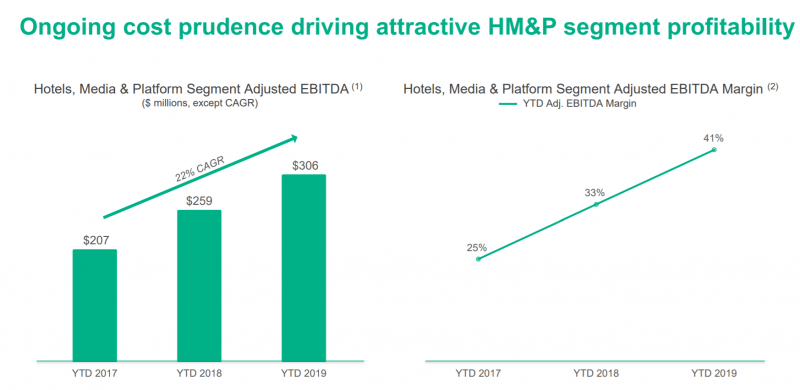

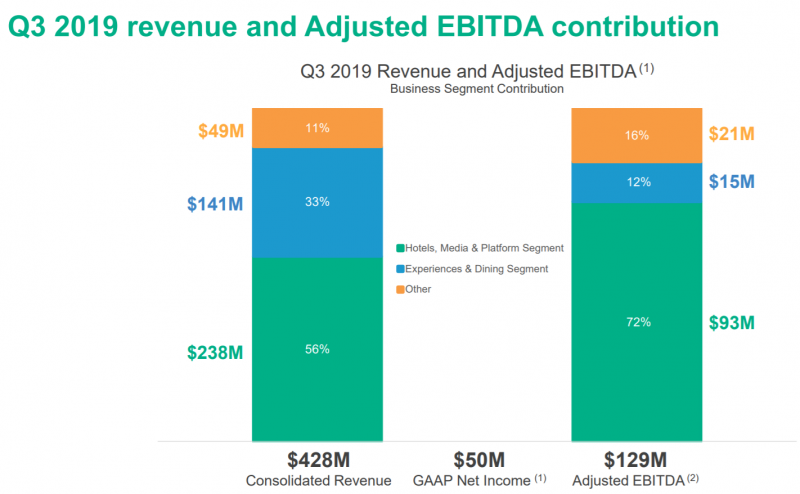

За счет преобладания бесплатного органического траффика Tripadvisor пока имеет высокую маржинальность, особенно в крупнейшем сегменте Hotels, Media & Platform. 40% маржа по EBITDA выше, чем даже у лидера рынка Booking (38%), а также значительно выше Google (30%), благодаря которому Tripadvisor получает большую часть траффика. За последние два года Tripadvisor смог даже значительно увеличить маржинальность, снизив расходы на рекламу и маркетинг. Однако на мой взгляд, дальнейший рост маржинальности маловероятен и скорее долгосрочно будет наблюдаться обратный тренд, что будет давить на показатели компании. Как говорит Безос, your margin is my opportunity.

Сегмент отелей занимает чуть больше половины выручки, но генерирует почти 3/4 EBITDA, и на мой взгляд, его перспективы не самые лучшие, если Tripadvisor не сможет увеличить долю прямого траффика на свой сайт в обход поиска через Google.

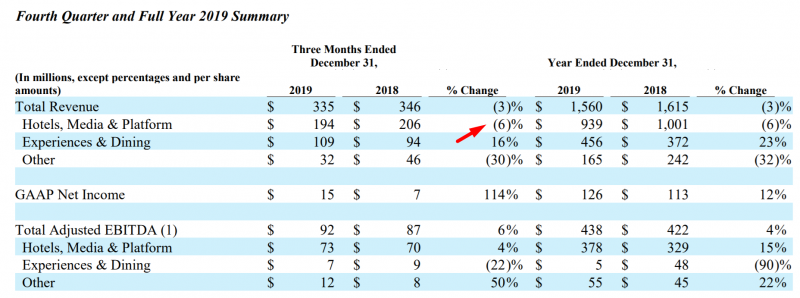

Падение выручки от Hotels, Media & Platform уже происходит последние два года и пока не видно, за счет чего тренд может развернуться. Пока это падение компенсировалось ростом маржинальности бизнеса, однако она уже самая высокая во всем секторе бронирования отелей и на мой взгляд этот драйвер исчерпан.

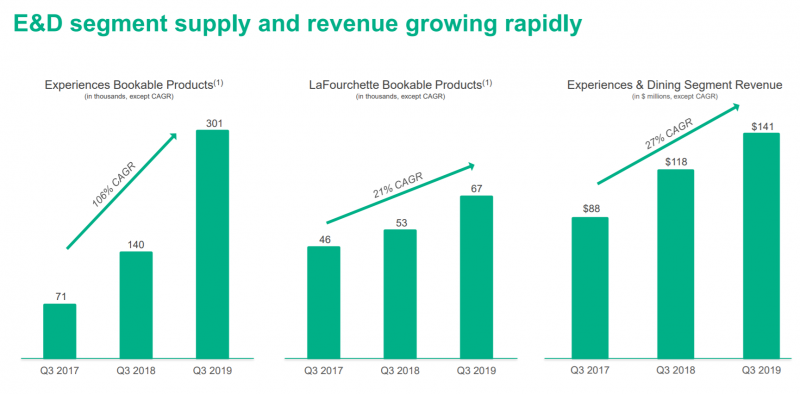

У Tripadvisor есть также сегмент Experiences & Dining, который растет довольно быстрыми темпами, хотя его темпы роста замедлились с 23% в среднем по 2019 году до 16% в 4 квартале. Однако он имеет значительно более низкую маржинальность (менее 10% по EBITDA) и генерирует менее 10% EBITDA.

Оставшийся сегмент Other (аренда авто, билетов, круизов и т.д.) не является фокусным и падает на 30% в год. Это также будет давить на показатели компании, так как сегмент имеет достаточно высокую маржинальность – более 30%.

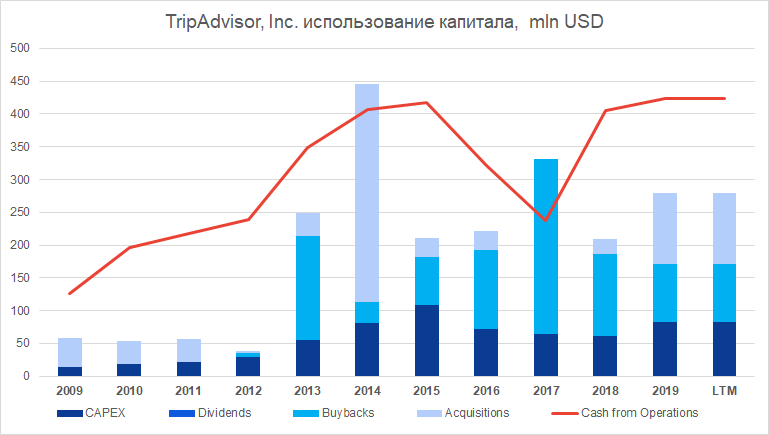

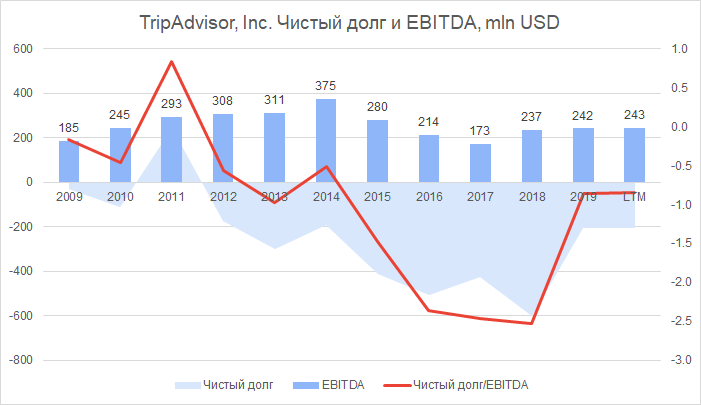

Таким образом, если смотреть только на финансовые показатели Tripadvisor, компания выглядит достаточно привлекательно – генерирует большой денежный поток, стоит недорого, имеет отрицательный чистый долг. Однако глубже разобравшись в бизнесе, становится понятно, что такая ситуация имеет вполне логичное объяснение – бизнес Tripadvisor имеет значительные риски, и если компания не сможет увеличить прямой поток пользователей на свои ресурсы, ее показатели с высокой вероятностью будут снижаться.

Наконец, несмотря на кратное падение котировок в последние годы Tripadvisor торгуется по мультипликаторам на уровне конкурентов Booking и Expedia, которые имеют более стабильную бизнес-модель и выручка которых пока растет. Поэтому нельзя сказать, что Tripadvisor стоит дешево, скорее раньше он стоил очень дорого, а сейчас стоит справедливо.

ИТОГО

Tripadvisor на первый взгляд кажется интересной инвестицией, однако если глубже разобраться в бизнесе, становится ясно, что он имеет значительные долгосрочные риски. Кроме того, по мультипликаторам Tripadvisor торгуется на уровне конкурентов, хотя из-за более высоких рисков, на мой взгляд, скорее должен иметь небольшой дисконт к ним. Так что даже без учета рисков для бизнеса в ближайшие несколько кварталов из-за короновируса на мой взгляд Tripadvisor не очень интересен для инвестиций.

Возможно, после более широкого распространения коронавируса в США, на основном рынке компании (вероятность которого на текущем этапе уже фактически равна 100%, напишу про это отдельно), акции Tripadvisor еще скорректируются на несколько десятков процентов и станут интересными для инвестиций, но по текущем ценам я бы не стал их покупать.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: