Summary

Акции: GOOG, GOOGL (NASDAQ, СПб)

Страна: головной офис – Америка, бизнес по всему миру

Сфера: BigTech (поисковик, YouTube, Android и многое другое)

Позиция на рынке: одна из лидирующих во многих сферах

Рост бизнеса: средний рост, 13% в 2020 году

Прибыльность: высоко маржинальный, очень прибыльный

Баланс: отрицательный чистый долг, много кэша

Дивиденды: не платит и пока не планирует

Контроль: Ларри Пейдж и Сергей Брин (основатели)

Крупнейшие акционеры: основатели, пассивные фонды

Динамика акций:

Бизнес

Alphabet – американский технологический гигант, который владеет большим огромным количеством различных сервисов, включая 9 продуктов с аудиторией более миллиарда пользователей (изображенные на картинке ниже + Google Drive и Google Photos). Alphabet работает почти по всему миру, единственная крупная страна, где компания почти не представлена – Китай (в 2000-х годах Google работал и там, но затем его работу сильно ограничили местные власти и компания покинула рынок).

![Timeline: The March to a Billion Users [Chart]](https://www.visualcapitalist.com/wp-content/uploads/2016/02/the-race-to-1-billion-users-chart.png)

Первый и по-прежнему ключевой продукт компании, который приносит ей основной доход – поисковик Google, который занимает доминирующее положение на большинстве рынков с долей более 80-90%. Единственными исключениями являются Китай, где он заблокирован, а также несколько других рынков, где есть сильные локальные конкуренты (Яндекс в России, Naver в Южной Корее). Поиск Google зарабатывает за счет рекламы. Это направление растет медленнее, чем бизнес в целом, примерно на 10-15% в год, так как поисковик Google уже используется большинством пользователей интернета в мире за пределами Китая.

Помимо поиска Google развивает большое количество других сервисов, включая браузер Chrome, сервис карты Google Maps, почтовый сервис Gmail и множество других, которые являются безусловными лидерами в своих категориях. Они имеют ограниченную монетизацию и не сопоставимы с поиском по объему доходов, но являются важной частью общей экосистемы, так как позволяют привлекать и удерживать пользователей, а также собирать о них огромное количество данных, которые затем можно монетизировать за счет более эффективной рекламы.

Также у Alphabet есть еще два больших источника рекламных доходов. Во-первых, это Google Network – решение для сторонних сайтов, которое помогает им добавить монетизацию за счет рекламы, используя технологии Google. В этом случае две трети около доходов идет владельцу сайта, а треть получает Google. Это направление бизнеса, как и поиск, растет не очень быстро, менее чем на 10% в год.

Во-вторых, Alphabet владеет YouTube – крупнейшим в мире ресурсом с видео контентом. Хотя YouTube не является социальной сетью в привычном понимании, так как обычно не предполагает прямую коммуникацию между пользователями, весь контент на сайте создают пользователи. По объему выручки YouTube примерно сопоставим с Netflix, но его основным способом монетизации является не подписка (хотя она тоже есть), а встроенная реклама в видеороликах. Как и в случае с Google Network, YouTube делится доходами с авторами контента – отдает 55% рекламной выручки, а 45% оставляет себе. Выручка YouTube растет значительно быстрее, чем у Alphabet в целом (а также быстрее чем у Netflix).

В сумме рекламные доходы составляют 80% от выручки Alphabet. Компания является крупнейшим игроком на рынке онлайн рекламы в мире с долей более 30% в большинстве стран за пределами Китая. Формально крупнейшим конкурентом Google является Facebook, который занимает второе место на рынке, но по факту компании предоставляют разный формат рекламы. В Google пользователи приходят, когда у них уже есть запрос, который они самостоятельно вбивают (монетизируется в основном поиск товаров или услуг), а Facebook нужно “угадывать”, какая реклама будет наиболее эффективна для пользователя исходя из информации, которую компания о нем знает. С этой точки зрения Google больше конкурирует с Amazon и другими ресурсами, куда пользователи заходят напрямую, минуя поисковик.

Помимо рекламного бизнеса у Alphabet есть еще два крупных направления. Первое – операционная система для смартфонов и других мобильных устройств Android и встроенный в нее магазин приложений Google Play. Android сам по себе бесплатный, хотя производители смартфонов должны приобрести лицензию для установки на смартфон описанных выше приложений Google, но основной доход компания получает за счет Google Play, так как берет комиссию 15-30% от всех платных установок приложений и покупок внутри приложений.

Android занимает более 80% всего мирового рынка смартфонов, фактически являясь единственным вариантом для всех производителей кроме Apple, который развивает собственную операционную систему iOS. В то же время ситуация значительно отличается в зависимости от страны – в развитых странах доля iOS значительно выше и может превышать 50%, как в США и Японии, а в развивающихся доля рынка Android может приближаться к 100%. iPhone в среднем значительно дороже других смартфонов и его покупают более обеспеченные потребители, которые тратят больше денег на приложения, поэтому доходы App Store Apple почти вдвое больше, чем Google Play. Динамика у обеих компаний примерно одинаковая с ростом около 20% в год.

Наконец, последнее большое направление бизнеса – Google Cloud. Это облачный сервис, который конкурирует с AWS (Amazon) и Azure (Microsoft). В отличие от большинства сегментов рынка, где Alphabet является лидером, в данном случае компания в роли догоняющего – ее облачный бизнес примерно в 4 раза меньше AWS и вдвое меньше Azure, к тому же генерирует большие убытки. Кроме того, Alphabet фокусируется в основном на B2C сервисах и развивать B2B направление – непростая задача для компании. Тем не менее Alphabet верит в долгосрочные перспективы Google Cloud и этот сегмент растет значительно быстрее, чем бизнес компании в целом, примерно на 50% в год.

Помимо всего перечисленного выше есть еще одно важное направление бизнеса Alphabet, которое называется Other Bets. По сути это как внутренний инкубатор, который инвестирует в различные новые направления бизнеса, часто достаточно футуристические, такие как самоуправляемые автомобили (Waymo), устройства для “умного дома” (Nest), проекты в области медицины и биотехнологий, включая продление жизни (Calico, Verily), еще более радикальные проекты на ранней стадии (Google X), а также сразу два собственных венчурных фонда CapitalG и Google Ventures, которые инвестируют в десятки других стартапов. Alphabet тратит на Other Bets миллиарды долларов пока без какой-либо отдачи, а некоторые проекты и вовсе оказываются неудачными и закрываются (как проект Loon по раздаче интернета с помощью воздушных шаров), однако компания продолжает в них инвестировать, так как подобные разработки имеют очень длинный цикл.

Финансовые показатели

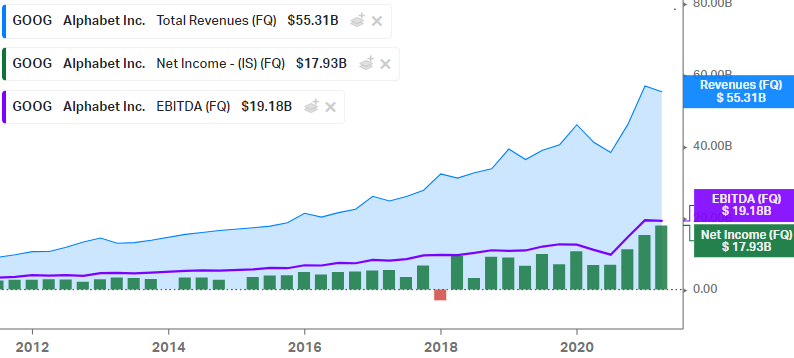

Несмотря на огромный масштаб бизнес Alphabet продолжает расти быстрыми темпами – около 20% в год. Во втором квартале 2020 года у компании впервые за много лет был небольшой квартальный спад из-за коронавируса, но бизнес быстро вернулся к росту. Бизнес Alphabet генерирует очень высокую прибыль, которая стабильно превышает 20% от выручки.

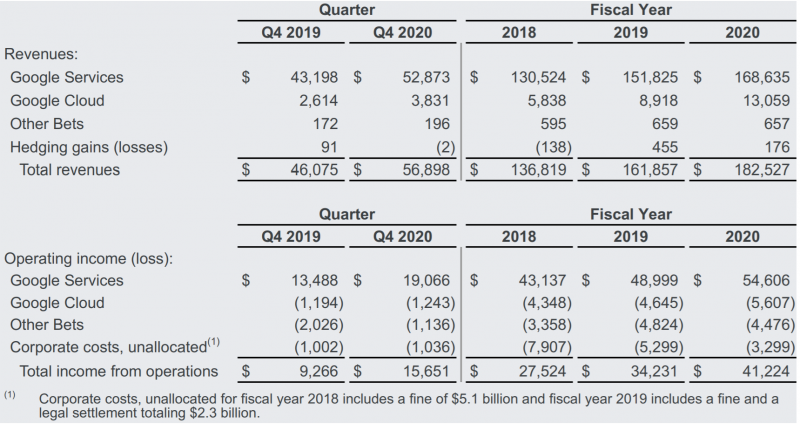

При этом основной бизнес Google на самом деле еще более прибыльный, чем кажется на первый взгляд. Есть даже шутка в инвестиционном сообществе, что основная работа менеджеров в Alphabet – придумывать разные новые направления бизнеса, чтобы тратить на них деньги и скрыть, сколько денег на самом деле генерирует поиск. Сегмент Google Services, куда входит рекламный бизнес компании, является основным источником доходов и финансирует остальные пока убыточные направления деятельности от Google Cloud (облачные вычисления) до разработки самоуправляемых автомобилей и прочих технологий будущего, которые входят в сегмент Other Bets. Alphabet является редким примером компании, которая может себе позволить много лет подряд тратить миллиарды долларов на новые проекты в расчете на то, что в достаточно отдаленном будущем они начнут приносить большие доходы и окупятся.

Alphabet имеет стабильно положительный свободный денежный поток и более 100 млрд долларов кэша на балансе. Компания не платит дивиденды, но в последние несколько лет начала выкупать свои акции с рынка и постепенно увеличивает объем байбека.

Акционеры

Контроль над компанией принадлежит ее основателям – Сергею Брину и Ларри Пейджу, которые суммарно владеют около 10% акций Alphabet, но на двоих имеют более половины всех голосов, так как владеют специальными акциями класса В. В то же время Сергей и Ларри в последние годы постепенно отходят от дел и уже не принимают активного участия в работе компании, поэтому большую часть решений принимает менеджмент во главе с CEO Сундаром Пичаи. В остальном у Alphabet стандартная структура акционеров для американского рынка – большая часть акций принадлежит различным пассивным фондам во главе с известными BlackRock и Vanguard.

Плюсы и драйверы роста

Рост текущего бизнеса в ближайшие годы

Рынки, на которых работает Alphabet, фактически гарантированно продолжат расти в ближайшие годы:

- Расходы на рекламу продолжают перетекать в онлайн, поэтому основной рынок для Google будет и дальше расширяться

- Облачные сервисы и вычисления будут расти быстрыми темпами еще много лет

- Основной доход Google Play получает за счет комиссии от разработчиков мобильных игр, которые растут быстрыми темпами и являются основным драйвером развития игровой индустрии в целом

- Пользователи в целом будут проводить все больше времени в смартфонах (как минимум из-за изменения демографии) и, соответственно, будут чаще делать покупки в приложения, которые генерируют комиссию через Play Store

В целом, даже если Alphabet сосредоточится на развитии текущего бизнеса, у него есть еще большой потенциал для роста в обозримом будущем.

Опцион на рост новых направлений

Покупая акции Alphabet инвестор по сути получает большое количество опционов, которые могут выстрелить. Например, Waymo (самоуправляемые автомобили) или инициативы в области медицины потенциально могут стать бизнесами стоимостью в сотни миллиардов долларов, если у компании получится довести сложные технологии до коммерческого использования.

Кроме того, Alphabet обладает, вероятно, лучшей в мире экспертизой в области искусственного интеллекта и по сути может выйти в огромное количество новых сфер и перевернуть их. Компания уже иногда делает с помощь AI то, что было никому не под силу ранее. Например, подразделение Alphabet Deepmind недавно решило сложную и важную проблему сворачивания белка, над которой до этого 50 лет бились ведущие биологи и фарм компании мира (она не имеет мгновенного коммерческого применения, но открывает потенциал для разработки новых лекарств и более эффективного лечения различных болезней).

Адекватная оценка бизнеса

Alphabet стоит немного дороже Facebook, но дешевле других технологических гигантов, хотя растет быстрее, чем Apple и Microsoft. Также Alphabet дешевле средней компании в индексе S&P 500 по форвардным мультипликаторам, хотя его бизнес является одним из самых качественных в мире.

Минусы и риски

Регулирование и общественное мнение

Как и все технологические гиганты, Alphabet постоянно сталкивается с негативным восприятием в обществе, от обычных пользователей до регуляторов. Мнение о компании в среднем не такое плохое, как о Facebook, но ее позиция с точки зрения возможного нарушения конкуренции даже хуже, так как Google занимает 80-90% рынка поиска в мире, а Android установлен почти в 100% смартфонов кроме Apple. Компания уже неоднократно получала достаточно крупные штрафы от регуляторов, некоторые страны вводят на услуги компании специальные налоги (например, Франция), или пытаются ввести еще более жесткое регулирование, как недавно было в Австралии.

Правда пока все ограничения и штрафы не оказывают значимого влияния на бизнес компании. Самый значимый эффект на бизнес компании оказывает то, что она почти не может совершать крупные M&A сделки, даже небольшое приобретение Fitbit за $2 млрд длилось больше года и был значимый риск, что сделка вообще сорвется.

Конкуренция

Google и Android/Google Play являются одними из самых защищенных от конкуренции бизнесов в мире, которые доминируют на своих рынках и с которыми почти невозможно соперничать напрямую. В то же время нельзя сказать, что они полностью защищены от конкуренции. Основной угрозой для Google является то, что пользователи будут реже в принципе пользоваться поиском, чтобы искать товары и услуги, а будут заходить напрямую на Amazon, Booking, Airbnb и т.д. Такая ситуация наблюдается, например, в Китае, где у поисковика Baidu достаточно слабые позиции на рынке рекламы несмотря на то, что среди локальных поисковых систем он занимает очень высокую долю рынка. Google также в последние годы медленно теряют долю рекламного рынка в США относительно Facebook и Amazon, хотя и растет в абсолютном выражении.

Смартфоны на базе Android конкурируют с Apple, и хотя среди дешевых смартфонов, где доля Android близка к 100%, конкуренции почти нет, основные деньги приносят покупатели дорогих моделей, для которых есть значимый риск, что они заменят флагманский Samsung или Huawei на iPhone. Отчасти этот риск уже реализовался после того, как США наложили санкции на Huawei и его продажи сильно снизились, в том числе часть доли рынка забрал Apple.

В остальных сегментах конкуренция намного более серьезная. Например, YouTube по количеству времени, которое пользователи тратят на просмотр видео, уступает Netflix в США, и в целом рынок видео контента сейчас очень конкурентный. А на рынке облачных вычислений Google Cloud и вовсе кратно меньше конкурентов.

Управление ресурсами

Alphabet часто критикуют за то, что компания неэффективно распоряжается ресурсами, тратит деньги на большое количество проектов, отдача от которых неочевидна, а также на большое количество “плюшек” для сотрудников, и фактически менеджмент работает для удовлетворения своих амбиций, а не на благо акционеров. Правда в последнее время ситуация начала меняться после прихода нового финансового директора Ruth Porat, которая раньше работала в Morgan Stanley, Alphabet постепенно увеличивает объем байбеков, который уже достиг значительных масштабов.

Текущее мнение об акциях компании и дополнительные материалы про бизнес доступны для подписчиков

2000

4000

12000

Важные новости

05.04.2021 – Google выиграл суд против Oracle, который обвинял компанию в нарушении патентов. Подробнее.

Google использовал при разработке Android часть кода Java, который Oracle считал своей запатентованной собственностью и требовал возмещения $9 млрд. Ранее суд более низкой инстанции вынес решение в пользу Oracle, но верховный суд встал на сторону Google.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: