Анализ сделан подписчиком Сергеем Корягиным (далее текст автора)

Akamai Technologies (AKAM на NASDAQ) – это IT-компания из Массачусетса, предоставляющая услуги в области доставки контента, ускорения работы сайтов и приложений, а также услуг в сфере кибербезопасности. Akamai является пионером в области построения CDN (Content Delivery Network) – сетей доставки контента. CDN и облачные решения – основа бизнеса Akamai.

По сути CDN – это глобальная сеть, состоящая из серверов, установленных по всему миру, которая обеспечивает быструю доставку и загрузку контента пользователями во всем мире и делает время ответа на запрос минимальным.

Как это устроено и зачем это надо?

Кто хочет знать больше про то, что такое CDN, вот отличное видео (1,5 часа), где подробно объясняется принцип работы таких сетей и кому они нужны.

Если у вас есть сайт (интернет-ресурс), то вы хотите (вам выгодно), чтобы пользователям было максимально удобно и быстро его использовать, т.е. чтобы страницы открывались как можно быстрее, и контент скачивался тоже быстро и без потерь. Но чем географически дальше находится пользователь от оригинального сервера, где находится ваш сайт, тем дольше задержка и ответ на запрос (это связано со структурой Интернета, возрастанием числа «хопов» – буквально прыжков (hop), те единичными переходами между узлами соединения). Если у вас растет количество посетителей и трафик, то ваш сайт будет перегружен и время ответа также увеличится. Естественно никому не нравится, когда страница медленно загружается, а пакеты данных теряются, поэтому существует обратная связь между временем задержки и посещаемостью сайтов. Чтобы от всего этого избавится, интернет-ресурсы прибегают к услугам CDN-провайдеров.

Подключенный к вашему сайту CDN автоматически забирает контент с оригинального сервера на свои кэш-серверы и по запросу пользователей отдает его с ближайшего к пользователю сервера. CDN-серверы стараются разместить максимально близко к конечным пользователям. Так как запросы поступают не на один сервер, а на несколько, то нагрузка снижается, и время отклика увеличивается. Грубо говоря, ваш сайт копируется на множество серверов, которые резервируют друг друга в разных точках планеты. Все это происходит в автоматическом режиме, поэтому в CDN хранится актуальная версия вашего сайта, что в случае отказа дает пользователям какое-то время сохранять к нему доступ.

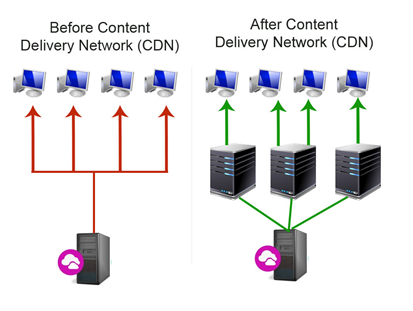

Очень упрощенно CDN можно представить так (без CDN и с CDN):

Так же CDN используется для защиты от вредного контента, DDoS-атак и ботов: сеть забирает на себя вредоносный трафик, определяет его на каждом сервере и распространяет информацию о нем по всей сети, что позволяет блокировать такой трафик на всех серверах сразу.

Компания Akamai (в переводе с гавайского означает «умный») была основана в 1998 году математиком Дэниелэм Левиным (погиб 11 сентября 2001 на борту самолета, врезавшихся в одну из башен) и профессором из MIT Томсоном Лейтоном, который до сих пор является CEO компании. IPO компании состоялось в октябре 1999 года, кризис доткомов компания пережила, котировки акций до сих пор не достигли докризисного уровня, NASDAQ с пиков 2000 г. вырос почти вдвое. Справедливости ради, компания была очень сильно переоценена в конце 90-х, – особенности того времени, когда даже палка «стреляла» (чего стоит IPO самой компании).

Akamai – признанный лидер данной отрасли. На сегодняшний день компания имеет самую большую сеть из примерно 253000 серверов, это 4000 локаций, в 1000 городах 137 стран мира. Их сеть настолько вне конкуренции, что в различных сравнительных обзорах CDN, в разделе про географический охват, Akamai выносится за скобку, просто пишут, что их сеть есть везде. О том, почему это важно будет рассказано позже. Их сеть способна вынести очень большие нагрузки, 21 октября 2019 года Akamai установила новый мировой рекорд 106 тб/с (это очень много). Через их сеть проходит до 30% всего мирового веб трафика. К тому же, поскольку Akamai пионер этой отрасли, они имеют эксклюзивные права на 375 US патентов. Компания гордится своими клиентами: 55% компаний из списка Fortune Global 500, 19 из 20 американских онлайн-ритейлеров, 7 из 10 самых больших банков мира, 23 из 24 глобальных разработчиков видео игр, 10 из 10 крупнейших американских управляющих активами и т.д. Все крупные мировые события (олимпиады, чемпионаты, конференции), требующие прямых трансляций на весь мир, тоже ведутся через сеть Akamai.

Основные направления бизнеса компании: Web Performance (ускорение и оптимизация работы интернет ресурсв), Media Delivery (доставка контента), Security Solutions (решения в области кибербезопасности).

Также у компании есть совместный платежный блокчейн-проект с Mitsubishi UFJ Financial Group, по которому в 3м квартале был списан убыток 1,4 млн. долларов.

Рынок дает компании средние оценки (темно-синяя линия):

CDN сегодня очень востребованная инфраструктура, так как существует огромное количество ресурсов (e-commerce, игры, развлечения, данные, реклама, стриминговые платформы и пр.) с огромным количеством тяжелого и не очень контента, который надо доставлять пользователям. Причем как трафик, так и вес страницы постоянно растут и будут расти в будущем довольно существенными темпами.

Рынок CDN сегодня оценивается примерно в 12,3 млрд долларов с ожидаемым ростом до 24,9 млрд долларов в 2024 году (CAGR 12,5%), при ожидаемой выручке компании в 2,85 млрд, доля рынка составит около 23%. (Некоторые аналитики приводят такой расклад долей рынка: Amazon CloudFront – 39.25%, Cloudflare – 27.82%, jsDelivr – 12.59%, Fastly – 5.53%, Akamai – 3,73%, но никаких ссылок не приводится. Скорее всего речь идет о количестве сайтов, использующих услуги той или иной компании. У Akamai доля рынка низкая, так как компания работает преимущественно с крупными клиентами, в деньгах компания является лидером, например, выручка компании в 10 раз больше, чем у Cloudflare.

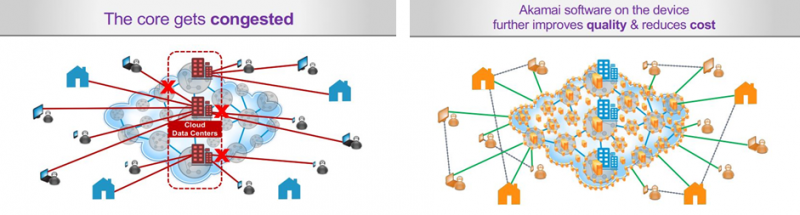

Вообще Akamai позиционирует свою сеть, как единственную в мире настоящую Edge-платформу, противопоставляя регионально-централизованные дата-центры конкурентов своей распределенной сети серверов:

В условиях, когда каждая компания позиционирует свою сеть как Edge-platform, это довольно амбициозное заявление. Это даст, по мнению менеджеров Akamai, неоспоримое преимущество при наступлении эры интернета вещей (IoT), когда будут миллиарды таких устройств по всему миру. Насколько они правы, судить сложно, в принципе такая архитектура построения сети оправдывает такое мнение. Плюс есть утилита (Akamai NetSession Client), которая превращает компьютеры пользователей в своего рода мини-серверы, расширяя возможности сети за счет С2С взаимодействия.

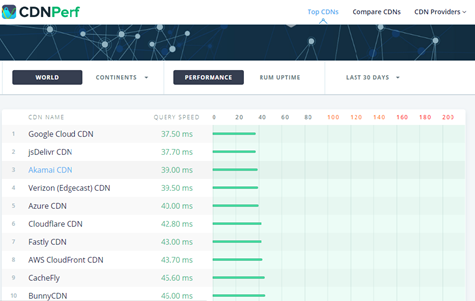

Глава компании, Том Лейтон – профессор MIT и заслуженный ученный в области построения информационных сетей, откровенно на телеконференции говорит, что edge-платформы конкурентов – это маркетинговые уловки. Пока можно сравнить производительность существующих сетей.

Время ответа на запрос по всему миру:

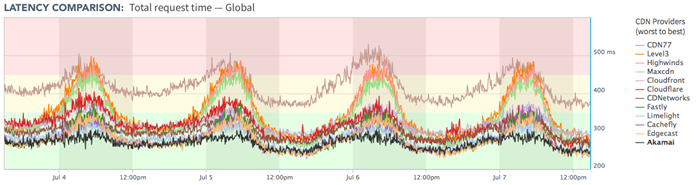

Время задержки:

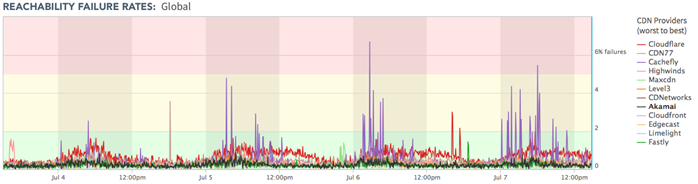

Частота отказов:

Ниже пропускная способность (throughput, kbps) сетей CDN-провайдеров по разным странам (США к сожалению не было) на разных континентах, чтобы примерно было понятно положение вещей. В графе лидер – показатель компании занимающей 1е мест. Показатель важен, поскольку последние годы идет значительный рост доставки стримингового видео через OTT-сервисы.

Как видим показатели выше среднего, в Китае лидируют местные компании, это связано с местными особенностями регулирования интернета.

Важно отметить, что в 2015 году в судебной тяжбе с Limelight, Akamai смогли защитить один из своих главных патентов № 6,108,703, отсудив 50 млн.

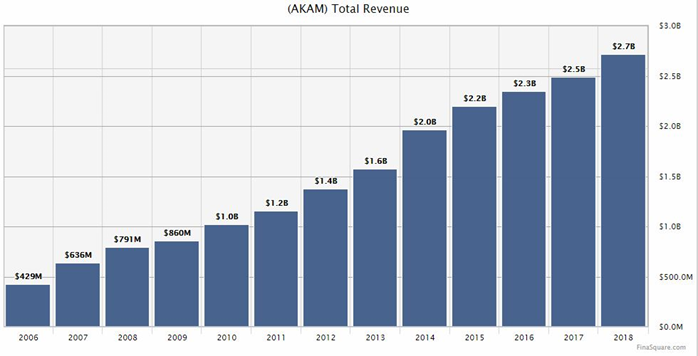

Общая выручка растет в среднем на 14,4% в год (прогноз на 2019г – 2,85B):

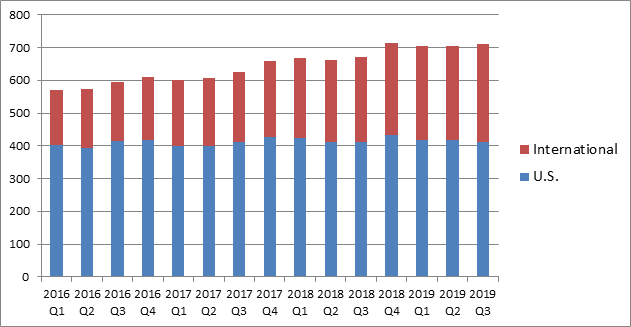

Географически рост идет за счет увеличение выручки на иностранных рынках. Огромная сеть по всему миру дает свои преимущества. Географическое распределение выручки:

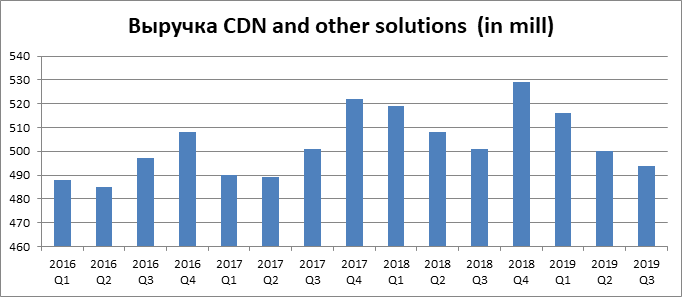

Имея огромную CDN, бизнес по доставке контента у компании должен неплохо расти. Но CAGR выручки за последние 4 года (с учетом прогноза за 2019 г.) около 1,4%. Данный сегмент бизнеса откровенно стагнирует, доля рынка теряется.

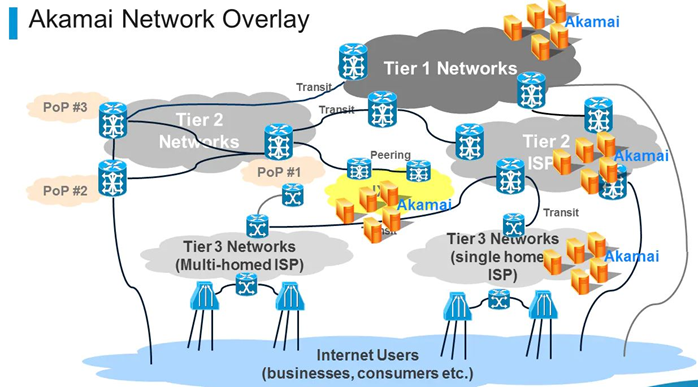

Почему это происходит? Важно понимать, как построена CDN компании:

Если коротко, то сеть (магистральные каналы передачи данных) Интернета состоит из операторов связи трех уровней: Tier-1, Tier-2, Tier-3. Они находятся в определенной иерархии, и им принадлежит сетевая инфраструктура. Akamai располагает свои серверы на сетях операторов связи, а это значит, что компания платит за аренду самих сетей и за трафик. Это нужно учитывать, поскольку операторы связи создают свои CDN на своих сетях. Основной конкурент среди таких компаний для Akamai – это компания «Level 3», оператор Tier-1 уровня, с одной из самых больших магистральных сетей в мире. После того как в конце 2010 года Netflix ушел (жалуясь на низкую производительность) от Akamai к Level 3, в ответ компания увеличила CapEx и снизила операционные результаты, акции компании после этого снизились более чем в 2 раза и восстановились лишь в начале 2014 года.

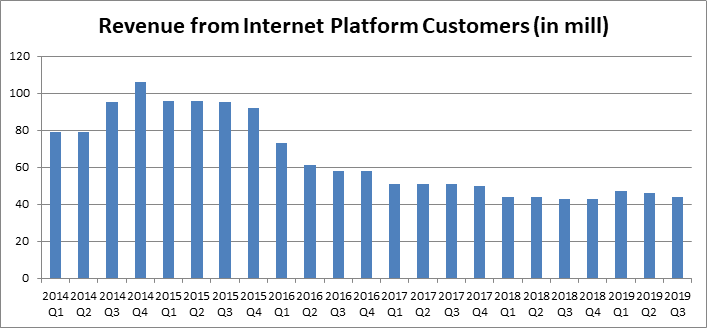

Еще один неприятный для Akamai момент связан с развитием интернет гигантами своих сетей доставки и облачных решений. Они генерируют огромное количество контента и вносили весомый вклад в выручку. В октябре 2015 года компания значительно снизила прогноз показателей и признала тенденцию нарастания темпов переноса доставки контента крупными интернет компаниями через собственные каналы. Масла в огонь подлил запуск Гуглом своего Cloud CDN. За 3 месяца акции просели более чем на 40%. В отчетности Akamai такие компании называются интернет платформами, в их число входят: Amazon, Apple, Facebook, Google, Microsoft and Netflix. Выручка по ним дается отдельно:

В этом году падение выручки от интернет платформ остановилось, и начался небольшой рост, чему все очень рады. За счет того, что серверы Akamai есть даже там, где низкая плотность населения, и где невыгодно (пока) строить свои сети, их услуги будут востребованы интернет гигантами. Akamai входит в число CDN-провайдеров гугловской CDN Interconnect. Также есть коллаборация с Microsoft Azure.

Услуга по доставке контента через CDN долгое время считалась премиальной, и ее могли себе позволить по-настоящему глобальные компании, имеющие пользователей по всему миру. Akamai очень много вкладывали в развитие своей сети, и, чтобы сохранять потенциал для развития, сохраняли высокие цены на свои услуги. Но по мере роста глобализации все больше средних и небольших компаний нуждались в доставке контента по всему миру и ускорении работы сайтов.

Со временем появились конкуренты, предлагающие схожие услуги по гораздо более низким ценам широкому кругу клиентов: AWS (Amazon web service), Cloudаflare, Fastly, MaxcDN, Azure и др. В то время как Akamai дает цены только по запросу индивидуально, некоторые провайдеры (AWS, Cloudаflare) уже дают бесплатные тарифы и практически у всех на сайте есть раздел с прайсингом. Услуга перестала быть эксклюзивной и дорогой. Также у конкурентов в отличие от Akamai есть удобный пользовательский интерфейс подключения услуг, посмотрев 5-ти минутное видео, легко можно все настроить. Также у компании нет тарификации Pay-As-You-Go, только месячные тарифные планы. Techradar.com в своем ежегодном сравнении CDN-провайдеров не включает Akamai в список сравниваемых компаний. Мы видим, что компания осознанно не стала выходить на широкий рынок и сконцентрировалась на крупных клиентах и проектах.

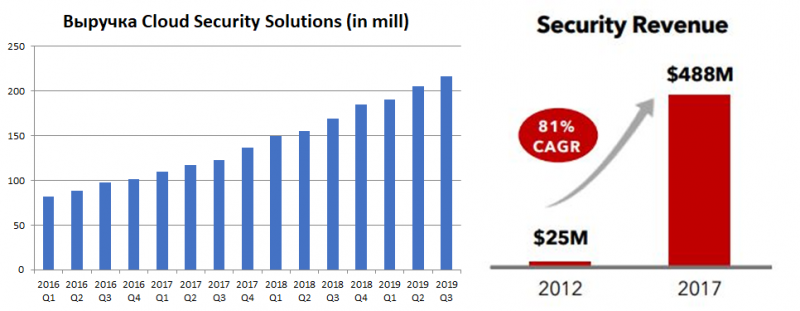

При стагнации основного бизнеса, рост идет за счет сегмента безопасности: Cloud Security Solutions:

Это ключевой момент в развитии компании – концентрация не на доставке контента, а на сопутствующих решениях и прежде всего в области безопасности. На последней телеконференции менеджеры компании сказали, что это направление ключевое для них. Там высокая маржа и высокий рост (более 50%) по ключевым продуктам. Продукты в сфере безопасности (Web Application Protector, Kona Site Defender, Bot Manager, Prolexis Routed, Enerprise Treat Protector) предоставляют комплексные решения, покрывают весь спектр услуг в этом сегменте и лидируют в различных рейтингах.

Чтобы усилить позиции в этом сегменте, Akamai активно покупает компании в сфере кибербезопасности. Значимым приобретением в 2014 году была компания Prolexic Technologies, специализирующаяся на отражении DDoS-атак. В январе 2019 была куплена компания Janrain – один из лидеров в области CIAM (управление идентификацией и доступом клиентов). Также в 2019 году были приобретены еще три компании: KryptoCo – стартап, разрабатывающий продвинутую 2-х факторную аутентификацию и антифишинговые алгоритмы. Планируется внедрить эту технологию в пакет услуг для киберзащиты бизнеса. ChameleonX – израильская компания, развивающая свою технологию обнаружения вредоносных скрытых ссылок на сайтах и приложениях компаний. Exceda – крупный CDN-провайдер в Латинской америке. Компания является реселером всех услуг Akamai в данном регионе. Эти три компании обошлись меньше чем 50 млн. долларов и ожидается, что эти приобретения усилят рост бизнеса в будущем. Это довольно эффективная модель: покупать небольшие компании и масштабировать их технологии на свою огромную сеть.

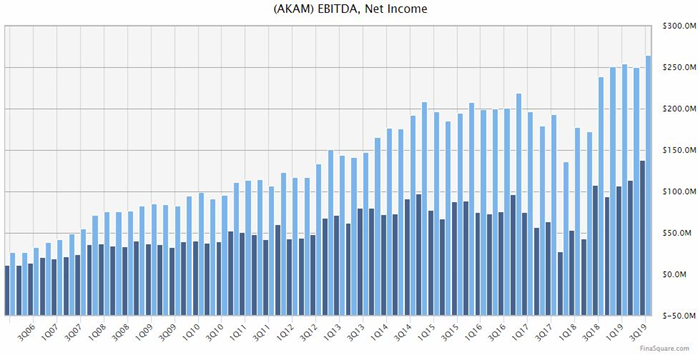

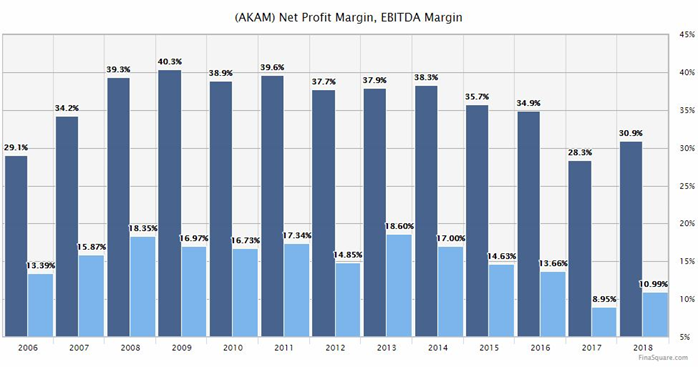

Прибыль и EBITDA:

Маржинальность:

Компания не платит дивиденды, но выкупает акции, текущая программа выкупа – 1 млрд долларов.

У компании неплохие операционные показатели, но бизнес растет медленно.

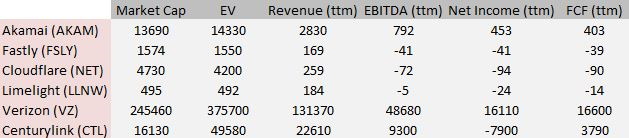

Verizon и Centurylink (Level3) – это телекоммуникационные корпорации, они имеют свои CDN, но доставка контента не основной бизнес для них (разбивку по таким направлениям бизнеса, они к сожалению в своей отчетности не дают), поэтому приведенные цифры скорее для общего понимания дел в потенциальных конкурентах. Также особняком стоят интернет-гиганты, развивающие свои сети. Публичные конкуренты для Akamai со схожей структурой бизнеса (доставка контента + безопасность) – это Fastly, Cloudflare и Limelight. Компании находятся в фазе роста, поэтому сравнивать оценку бизнес можно по EV/S.

Limelight развивается слабо. Fastly, Cloudflare – это растущие компании, проведшие недавно IPO, и оценены рынком соответствующим образом, но они напрямую конкурируют в среднем и нижнем сегменте с Google Cloud CDN и Amazon Web Services, Akamai, как было сказано выше, в этот сегмент намеренно не заходит. Однако нарастающая конкуренция оказывает давление на цены, что заставляет компанию пересматривать свои тарифы в сторону понижения.

С начала года бумага неплохо выросла, но по итогам 3го квартала стала проседать:

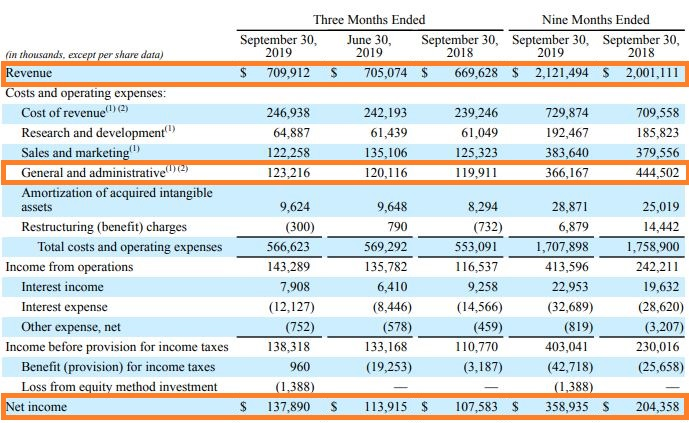

Рост связан, прежде всего, с увеличением прибыли на 75% за 9 месяцев текущего года с 204 до 359 млн, за счет роста выручки и сокращения общих и административных расходов (в прошлом году был крупный взнос 50 млн в собственные эндаумент Akamai Foundation).

Картину подпортил рост долга в 3м квартале 1,3 миллиарда долл, это связано с поглощениями и переездом в новый офис.

После нейтрального отчета 28 октября многие аналитики подтвердили свои прогнозы по акциям компании, инвесторов это не особо вдохновило:

Также негативным моментом стала продажа во 2м квартале инвестором-активистом Elliot Management своей доли. Они покупали долю в декабре 2017 (на этой новости рост цены составил 13%), провели 2 директоров в совет, но уже в 2018 продали часть позиции – не смогли договорится по принятию тех мер, которые предлагал фонд. Но, не смотря на это, фонды по-прежнему покупают бумагу:

Позитивными драйверами, озвученными на телеконференции, могут стать: увеличение трафика за счет Олимпиады 2020 и выборов президента США (традиционно четные годы лучше для компании), а также запуск 2 новых OTT проектов (их масштабы не раскрываются); увеличение доли существующих клиентов, использующих продукты security solutions.

Очевидно, что сегмент IoT будет быстро развиваться и, если профессор Лейтон прав, и архитектура сети Akamai действительно самая «edge» из всех edge-платформ, то в долгосрочной перспективе это может стать значительным драйвером для роста бизнеса.

Также драйвером для роста котировок может стать покупка компании одним из интернет-гигантов. Такие слухи периодически появляются с 2008 года и выглядят обоснованно, поскольку обширная сеть Akamai – хорошая альтернатива построения собственных сетей, по мере дальнейшего проникновения интернета и увеличения (в том числе мобильного) трафика в развивающихся странах. Но за это время интернет-гиганты понастроили своих сетей, и сложно сказать насколько актуальна для них покупка компании сегодня.

Бумага торгуется в России на секции SPB.

Подводя итоги:

Прогноз на 3 квартал и год в целом вышел ожидаемым и котировки пошли вниз, поскольку, на мой взгляд, рост с начала года более чем на 50%, вобрал в себя весь позитив, и часть инвесторов решила зафиксировать прибыль. Компания стабильно растет и развивается, но по P/E в районе 31 довольно дорого для покупок по текущим ценам. Стагнация основного бизнеса по доставке контента не оправдывает ожиданий рынка в отношении реализации потенциала столь дорогой, строящейся годами огромной сети и идут в разрез с заявлениями про единственную «true Edge-platform». Конкуренты быстро растут и способны показать кратный рост стоимости, чего не ожидают от Akamai.

Я покупал бумагу в конце 2017 года, когда она стоила довольно дешево, немного раньше Elliot Management и вместе с ними полностью продал в 2018. Затем снова обратил свое внимание на бумагу в начале 2019, купив небольшую позицию, затем докупал на просадке в середине года. После выхода отчета 28 октября я зафиксировал половину позиции, другую половину продолжаю держать. Возможно буду докупать, если бумага просядет на 20-30% от текущих цен, в ожидании реализации потенциала роста сегмента безопасности и сезонного увеличения бизнеса по доставке.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: