Я никогда раньше детально не смотрел на Аэрофлот, но сейчас компания и индустрия находятся в интересной ситуации, поэтому решил сделать полноценный анализ. А еще у Аэрофлота удобный датабук и крутое ежемесячное раскрытие операционки, которые позволяют закопаться в бизнес и увидеть интересные особенности компании.

Рынок авиаперевозок в России

Для начала общий контекст, который в общих чертах многие, думаю, знают. Авиаотрасль – это традиционно циклический, низкомаржинальный и очень конкурентный бизнес, который не так часто приносит инвесторам хорошие результаты. Например, в США фактически все авиакомпании за свою историю прошли хотя бы однажды через процедуру банкротства, некоторые по несколько раз. В целом инвестиции в авиакомпании сопряжены с повышенными рисками. А в 2020 году вообще был идеальный шторм, когда из-за ковидных ограничений бизнес авиакомпаний по всему миру на какое-то время фактически остановился и почти во всех странах их спасли только различные субсидии и прочие меры поддержки от локальных государственных органов.

Для России в целом верно все написанное выше, а с 2022 года рынок стал вообще очень специфичным. Из-за санкций российские авиакомпании теперь не могут летать в западные страны (и даже пользоваться их воздушным пространством). Но главная проблема – сейчас почти невозможно расширять или хотя бы обновлять парк самолетов, так как Airbus и Boeing прекратили поставки. И самолет – это не одежда или бытовая техника, их по параллельному импорту не привезешь. Насколько понимаю текущую ситуацию, авиакомпании как-то могут по неофициальным каналам и с кучей сложностей получать детали для ремонта самолетов, но не более.

Причем санкции ударили не только по западной технике, но и по “российскому” SuperJet, в котором по факту очень много импортных компонент и его производство тоже фактически остановилось. В России сейчас разрабатываются “импортозамещенные” самолеты, в которых двигатели и другие ключевые компоненты отечественные (новый SuperJet, MC-21 и другие), но сроки начала их производства постоянно сдвигаются и вряд ли российские компании смогут начать активно их использовать в ближайшие несколько лет.

В итоге на российском рынке сейчас возник дефицит предложения, который фактически невозможно решить на горизонте ближайших нескольких лет (самолетов больше не станет, наоборот их постепенно становится меньше). А спрос на авиаперевозки при этом растет – несмотря на многочисленные санкции внутренний спрос чувствует себя замечательно за счет бюджетного стимула, а сложности с поездками за рубеж (сложнее получить визы, не работают российские карты и т.д.) увеличивают спрос на внутренний туризм.

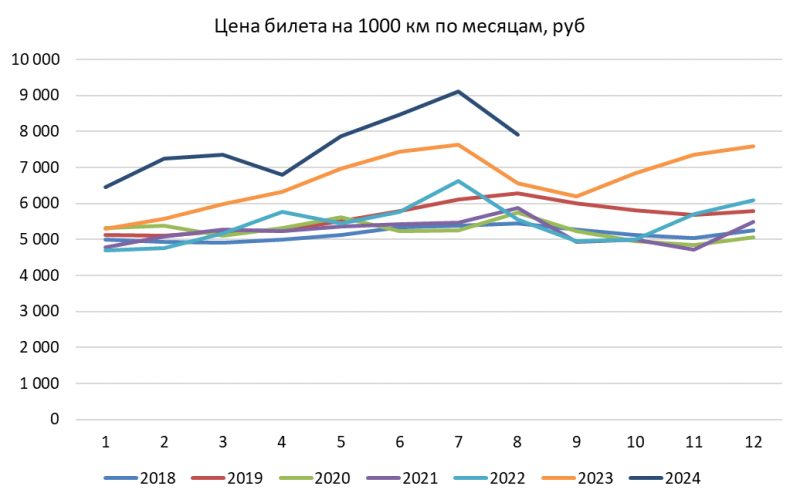

В результате складывает классическая ситуация из экономической теории – при росте спроса и ограниченном предложении растут цены на авиаперевозки. До 2022 года стоимость перелета в рублях была почти на одном уровне, а за последние 2.5 года цены выросли почти в 1.5 раза, заметно быстрее официальной инфляции. Периодически появляются новости, что ФАС может ограничить рост цен на авиабилеты, но на практике это вряд ли будет реализовано – при невозможности увеличить предложение ограничение цен просто создаст дефицит и часть людей вообще потеряет возможность летать по России.

К тому же авиакомпании и при текущих ценах продают 70-80% билетов ниже себестоимости, и хотя финансовые результаты у Аэрофлота и некоторых других игроков сейчас рекордные (к этому вернемся ниже), у них все еще низкая маржа и нет особого запаса для снижения цен за свой счет. Скорее цены еще вырастут – буквально пару дней назад было принято решение сильно поднять аэронавигационные сборы для авиакомпаний, которые компании просто переложат в конечную цену для пассажиров.

Единственная причина для снижения цен – это сезонность, которая появилась с 2022 года – в июле пик цен на авиабилеты (видимо сезон отпусков), затем спад в августе-сентябре, и далее снова рост до января. Вполне вероятно похожая динамика будет и в этом году.

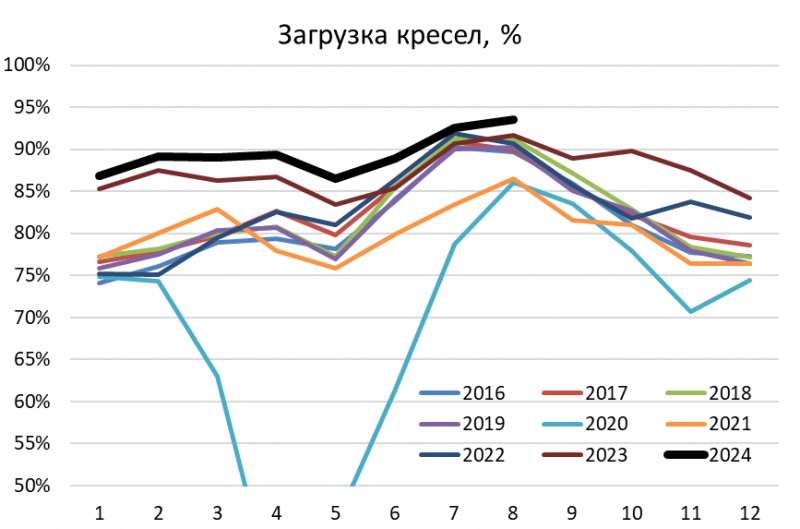

Помимо роста цен у авиакомпаний в России есть еще один драйвер для улучшения результатов – увеличение загрузки кресел. В среднем по миру этот показатель обычно составляет 80-85% для большинства авиакомпаний. В России была аналогичная ситуация до 2022 года в среднем по году (загрузка больше летом, меньше зимой), но сейчас из-за дефицита самолетов она сильно выросла. В этом году средняя загрузка кресел Аэрофлота вероятно составит около 90%, что больше почти любых мировых аналогов кроме отдельных эффективных лоукостеров (но у Победы средняя загрузка еще выше). Соответственно, рост загрузки повышает рентабельность авиакомпаний.

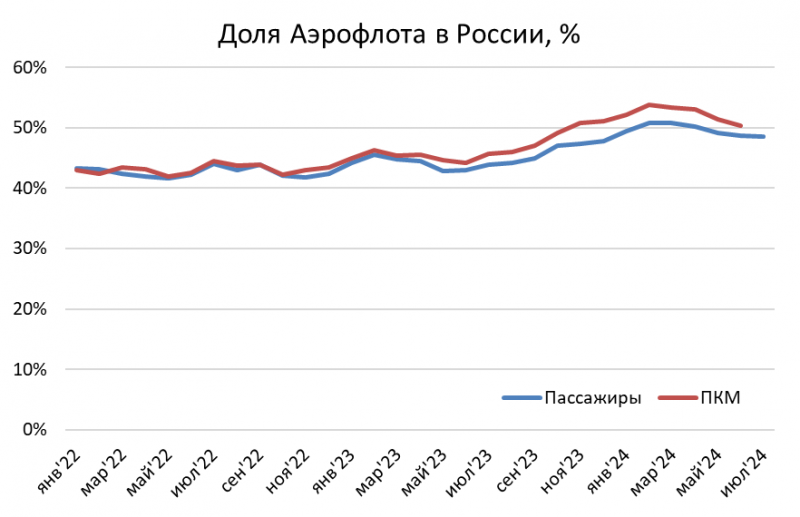

Наконец, еще один факт про текущее состояние рынка – Аэрофлот значительно наращивает долю авиаперевозок среди российских авиакомпаний. У Аэрофлота самый большой, и при этом очень молодой парк самолетов, что вероятно позволяет компании более эффективно его утилизировать. Кроме того, у некоторых конкурентов возникли локальные проблемы, например, у S7 простаивает значимая часть самолетов Airbus A320neo из-за проблем с двигателями Pratt & Whitney (причем проблемы не только у S7, они глобальные по всему миру).

В результате Аэрофлот значимо увеличил долю на российском рынке, в начале года она впервые за последние годы превысила 50%. У возможной доли рынка, естественно, есть предел, но пока Аэрофлот растет значительно быстрее (в июле пассажиропоток +15% vs 3% по рынку, до этого +20-25% vs 7-10% по рынку).

В итоге мы имеем достаточно уникальную ситуацию на российском рынке в целом из-за санкций (фактически что-то подобное есть только в Иране, но он сильно меньше по размеру территории, населению и экономике), которая приводит к улучшению экономики авиакомпаний и рекордным показателям. И при этом у Аэрофлота еще и более выигрышная позиция относительно конкурентов за счет эффекта масштаба и нового парка, которая позволила компании значимо увеличить долю рынка. Теперь посмотрим как это все отражается на его показателях.

Показатели Аэрофлота

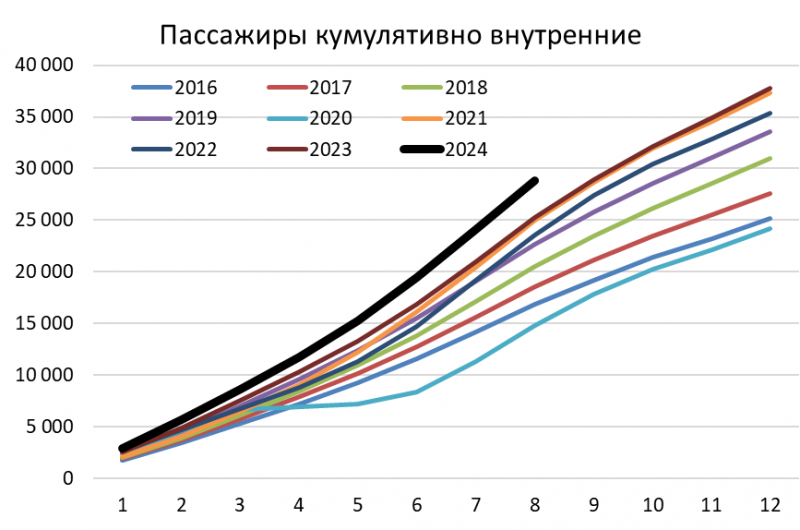

Для начала динамика пассажиров. Аэрофлот прогнозирует, что перевезет в этом году около 55 млн пассажиров. Сейчас он идет почти точно по траектории 2018 года, который был вторым за всю историю по пассажиропотоку после 2019 года.

При этом на внутренних рейсах компания переписывает рекорды по пассажиропотоку.

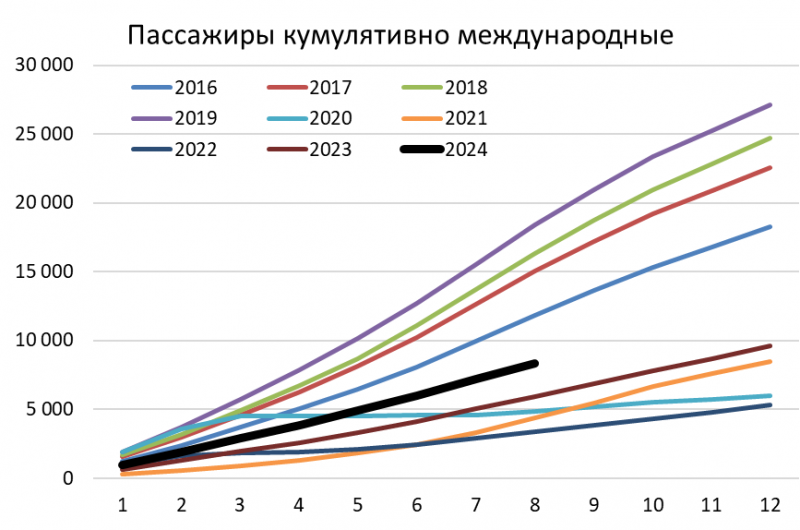

А в международных рейсах сильный спад, причем он случился еще в 2020 году из-за ковида и с тех пор они не восстановились (и вряд ли вернутся к максимумам в обозримом будущем). Хотя медленное восстановление идет, этот год рекордный с 2020 года.

Если посмотреть в разрезе регионов, то основной спад за счет Европы, на которую до 2020 года приходилось более половины международных рейсов, а теперь их вообще нет. Азия тоже упала, но постепенно восстанавливается (вот недавно на Бали вернули рейсы), а СНГ и Ближний Восток уже перебили максимумы (теперь все летают в Европу через Стамбул или Ереван/Баку и т.д.).

В международных рейсах есть еще одно значимое ограничение – значительная часть парка самолетов Аэрофлота и других авиакомпаний еще не прошла урегулирование с зарубежными лизингодателями и не может покидать территорию России, иначе их просто арестуют. Этот процесс постепенно идет, что потенциально расширит возможности для международных рейсов. Правда в условиях дефицита самолетов в стране возможно имеет смысл отдать большую долю зарубежным компаниям (сейчас на них приходится около 40% международных рейсов, на Аэрофлот почти 30% и его доля значимо выросла за последний год).

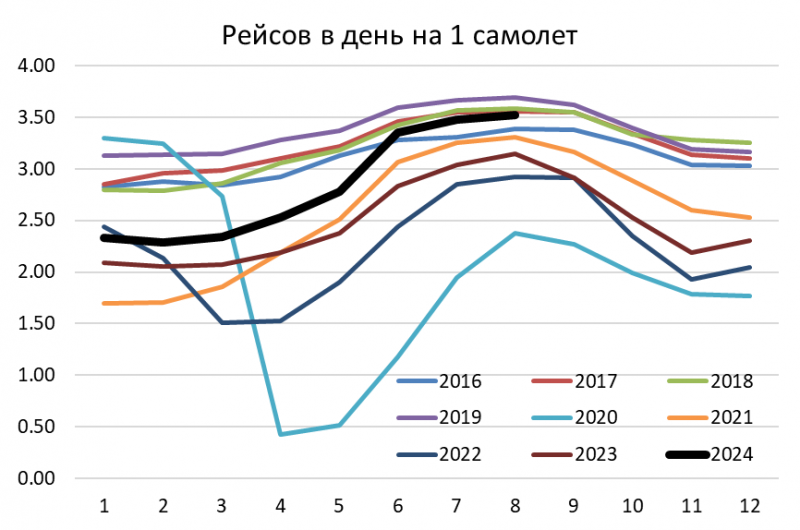

График загрузки кресел я уже показывал выше, она рекордная. Есть правда одна особенность, которой я пока не нашел объяснения – самолеты после ковида начали реже летать, чем это было до 2020 года, и появилась более выраженная сезонность. Связано ли это с географией полетов или другими факторами – не до конца понятно (среднее расстояние на рейс, кажется, немного увеличилось зимой относительно периода до ковида, а летом осталось примерно таким же, но его сложно точно оценить). Может еще выросло время простоя из-за более сложного техобслуживания и прочих текущих ограничений. Но этим летом количество рейсов в день на один самолет уже приблизилось к доковидным максимумам.

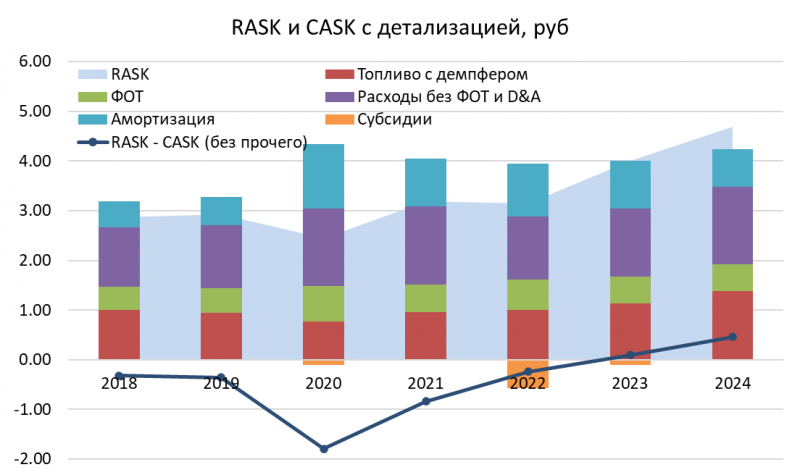

В результате всего описанного выше Аэрофлот фактически впервые в истории стал операционно прибыльным. Здесь 2024 год с моим прогнозом на вторую половину года, но даже первое полугодие было рекордно прибыльным, хотя оно сезонно слабее, основная прибыль в третьем квартале. В этом году Аэрофлот уже не получает субсидий, а также у него сейчас нет “пролетных” денег, которые до 2022 года платили зарубежные авиакомпании за использование российского воздушного пространства (в основном на рейсах в/из Европы в Азию). Здесь важный комментарий, что CASK (операционные расходы) не учитывают “прочие доходы/расходы”, в которых сидят различные бумажные переоценки, так как они иногда сильно искажают картину.

Есть правда механизм демпфера и возврата акциза на авиакеросин для всех авиакомпаний, который сейчас формирует значительную часть всей прибыли Аэрофлота. Но в России в целом для всей нефтепереработки действует демпфер, чтобы колебания цен на глобальном рынке сглаживались на внутреннем рынке, поэтому не думаю, что его отменят в ближайшее время. Опять-таки, авиакомпаниям придется перекладывать рост стоимости топлива на пассажиров, что еще сильнее увеличит цены на билеты.

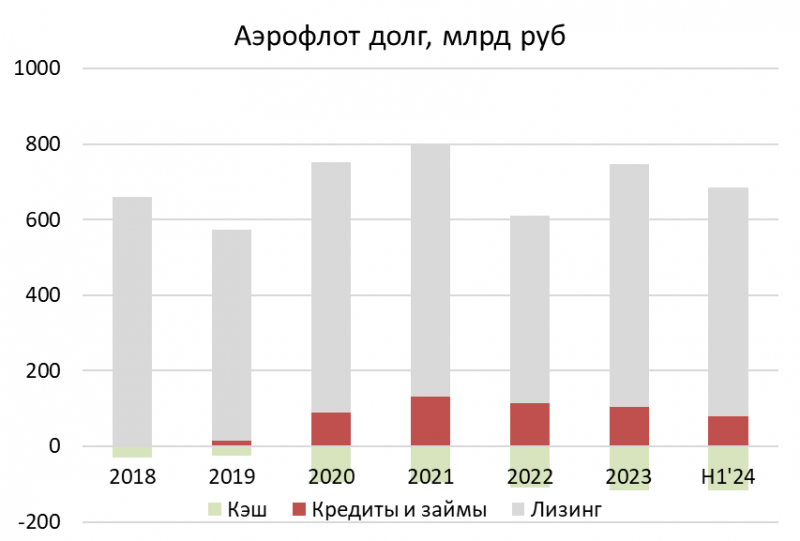

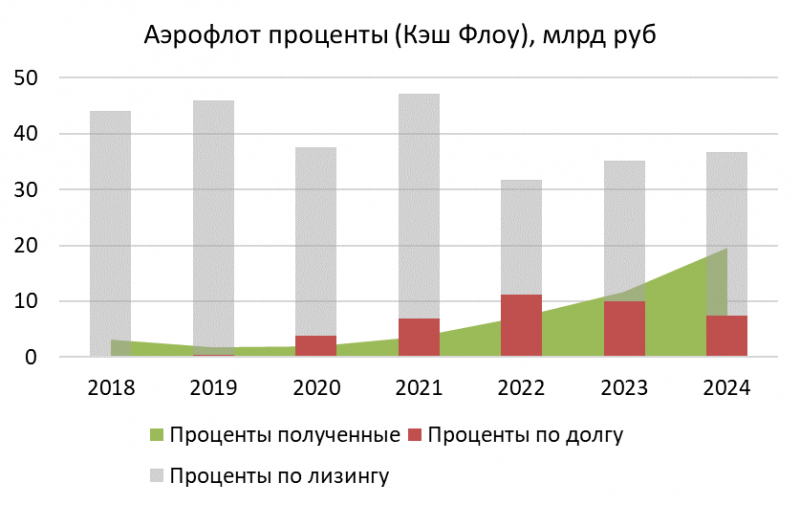

Еще один интересный момент. Формально у Аэрофлота огромный чистый долг ~600 млрд рублей, что в условиях высоких ставок может показаться рискованным. Но по факту весь долг это лизинг, который обеспечен парком самолетов, а чистый финансовый долг уже стал отрицательный.

Причем весь лизинг по низким ставкам (у меня в расчетах получается 5-6% годовых, правда часть лизинга кажется еще валютная). Средняя стоимость долга – 9%, средняя доходность кэша уже почти 17%, в результате процентные доходы в этом году уже покроют половину процентных выплат (с учетом лизинга), поэтому формально огромный чистый долг компании не страшен.

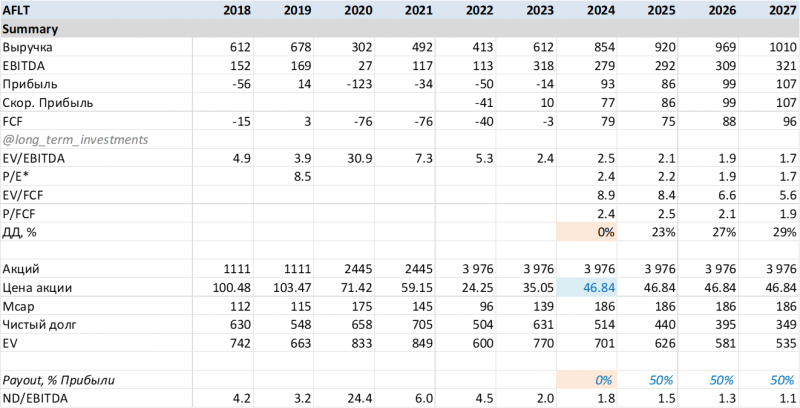

В итоге несмотря на то, что пассажиропоток еще ниже 2019 года, выручка и прибыль Аэрофлота в этом году будет рекордной. По моим прогнозам Аэрофлот может заработать около 850 млрд выручки и 80 млрд скорректированной прибыли в этом году. По выручке точность прогноза скорее всего достаточно высокая, а в прибыли может быть довольно большая погрешность из-за того, что периодически возникают различные разовые статьи. Колебания чистой прибыли в отчетности могут быть совсем большими из-за курсовых и прочих переоценок, на в скорректированной прибыли Аэрофлот их в основном очищает.

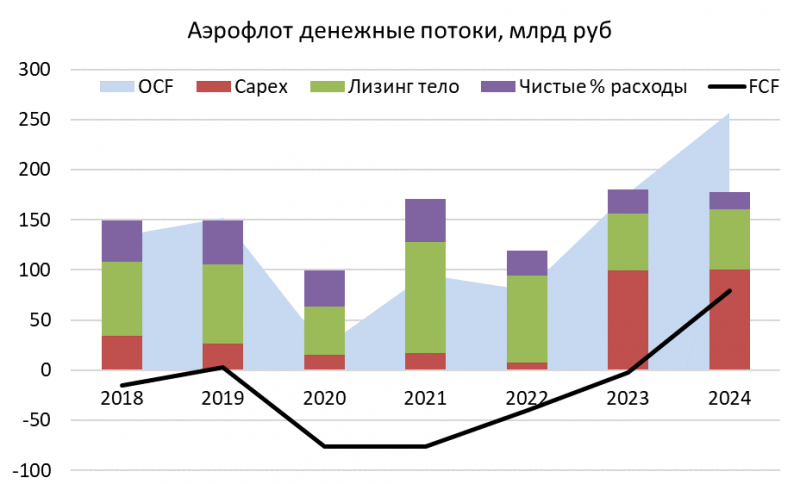

И еще стоит сказать про денежные потоки. В последние годы FCF был отрицательным или близким к нулю, но в этом году он может выйти в значительный плюс. Здесь правда есть переменная в виде капекса, которую сложно прогнозировать. Я пока заложил капекс в прогнозе на 2024 год в 100 млрд рублей на уровне 2023 года (в первом полугодии потратили 56 млрд рублей). До 2023 года капекс был низким, все самолеты Аэрофлот брал в лизинг, но после 2022 года начал точечно выкупать к себе на баланс. Лизинговые платежи, при этом, наоборот сократились. Но в любом случае, даже если капекс по факту будет еще больше, это не проблема для Аэрофлота, так как у компании отрицательный чистый финансовый долг.

Оценка компании и дивиденды

В 2020 и 2022 году у Аэрофлота были большие допки (государство докапитлизировало компанию из-за ковида, а затем СВО). В результате количество акций выросло в 3.5 раза относительно 2019 года и капитализация компании сейчас близка к историческим максимумам, хотя акции очень далеки от них. Из-за этого есть распространенное мнение, что Аэрофлот сейчас дорогой.

Но по прогнозным мультипликаторам Аэрофлот стоит супер дешево, EV/EBITDA и P/E 2024 года могут составить ~2.5. Это за счет операционной деятельности, без каких-то положительных переоценок и прочих разовых факторов. Прогнозировать показатели на будущее довольно сложно, я закладывал пассажиропоток на уровне прогноза на 2024 год и рост цен и издержек на инфляцию.

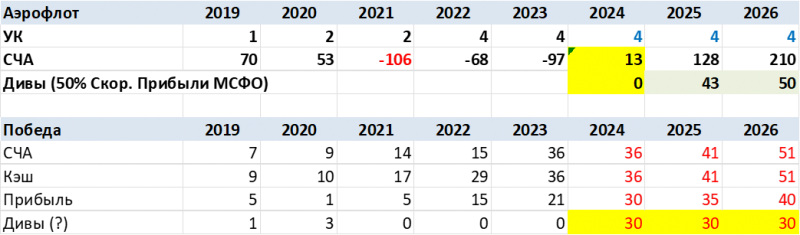

Дальше самое интересное. Если взять чистую прибыль ~80 млрд рублей, она дает потенциальную дивдоходность 20%+ годовых при условии выплаты 50% скорректированной прибыли по МСФО – это едва ли не самая высокая доходность на российском рынке. Гендиректор Аэрофлота недавно сказал на ВЭФ, что компания может вернуться к выплате дивидендов по итогам 2024 года. С FCF у компании тоже нет проблем, его вероятно хватит на такие дивиденды даже при большом капексе, к тому же чистый долг уже отрицательный.

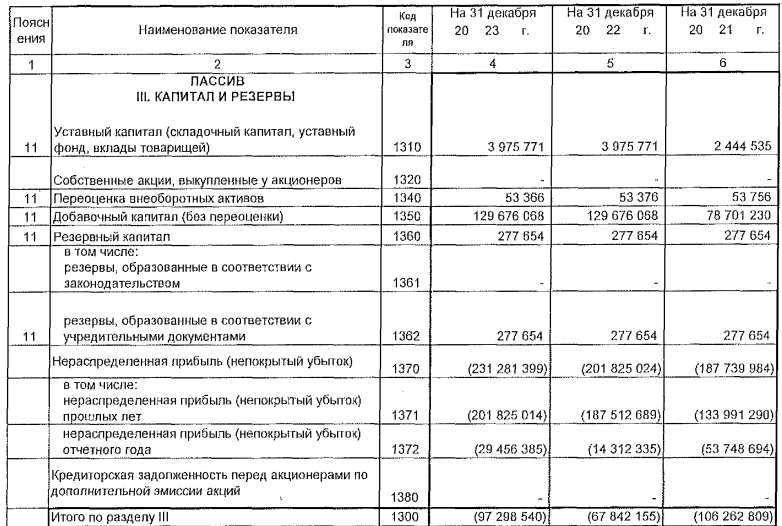

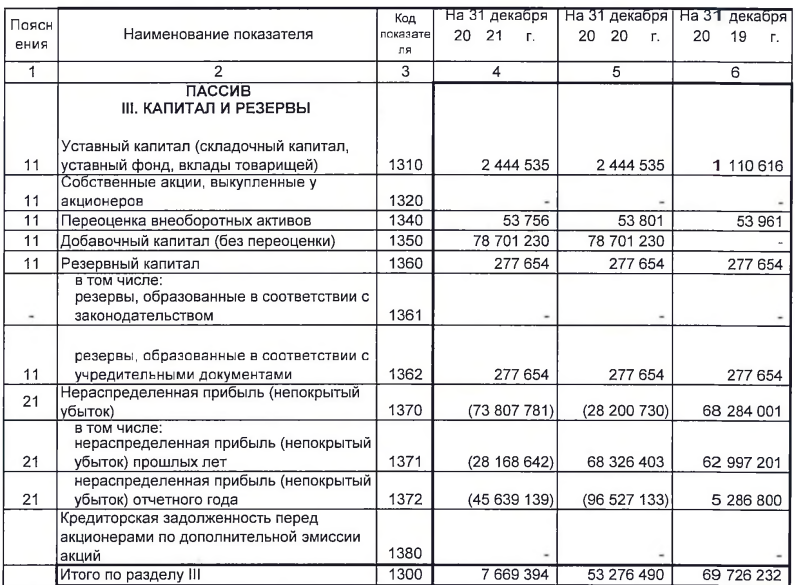

Но есть другое ограничение – у Аэрофлота отрицательный капитал по РСБУ, что может не позволить выплатить дивиденды за 2024 год. В последнем отчете за H1’24 он составил -62 млрд рублей. Причем до 2021 года капитал 7 млрд рублей, а затем отчетность по РСБУ ретроспективно сильно пересчитали (поставили на баланс самолеты и соответствующие лизинговые обязательства), и в результате капитал 2021 года стал -106 млрд рублей. С тех пор Аэрофлот заработал по РСБУ 10 млрд рублей за 2022-2023 годы и 35 млрд рублей в H1’24.

Может ли Аэрофлот вывести капитал по РСБУ в плюс за ближайшие три квартала до весны следующего года, когда будет потенциальное принятие решение по дивидендам за 2024 год? В теории это возможно, но будет сложно. Если предположить, что прибыль по РСБУ будет примерно равно базовому прогнозу по МСФО, то капитал на конец 2024 года все еще будет слегка отрицательный, первый квартал сезонно самый слабый, поэтому вряд ли компания выведет СЧА в плюс для выплаты дивидендов. При этом за 2025 год Аэрофлот уже с высокой вероятностью заработает достаточный капитал, чтобы выплатить дивиденды.

Есть еще один вариант – поднять дивиденды с Победы, которая всегда была прибыльной и зарабатывает много денег. В прошлом году Победа заработала 21 млрд рублей прибыли по РСБУ, я предположил, что в этом может быть 30 млрд, хотя может это даже консервативно. Ранее Аэрофлот поднимал небольшие дивы с Победы в 2019 и 2020 году, но сейчас может платить, например, по 30 млрд рублей в год – прибыль, СЧА и кэш на балансе должны позволить такие выплаты, сейчас свободные деньги просто лежат на депозитах. В этом случае дивиденды уже теоретически возможны, так как капитал Аэрофлота по РСБУ может выйти в плюс, хотя все равно может немного не хватить. Правда на ВЭФ кто-то говорил, что Победа может выкупить к себе на баланс пару самолетов, тогда шансы на поднятие денег в ПАО снижаются.

Наконец, могут быть значительные бумажные переоценки как в плюс, так и в минус, которые уже случались ранее, они могут как значительно увеличить шансы на выплату дивидендов по итогам 2024 года, так и отдалить их перспективу на более дальний срок. Но делать какие-то прогнозы насчет подобных переоценок очень сложно.

Еще один комментарий насчет дивидендов. Против их выплаты может быть аргумент, что государство субсидирует Аэрофлот через демпфер на топливо, зачем ему платить дивиденды и делиться с минорами? Но демпфер – это отраслевая программа, которую нельзя просто так убрать, субсидии конкретно Аэрофлоту закончились в 2023 году. К тому же доля государства в Аэрофлоте выросла после двух допок и сейчас составляет около 73%. Так что кроме отрицательного капитала по РСБУ причин не платить дивиденды не вижу.

Выводы

Аэрофлот – интересная история за счет того, российский рынок авиаперевозок сильно изменился после 2022 года и в ближайшие годы будет находиться в состоянии структурного дефицита предложения, которое приводит к росту цен на билеты при очень высокой загрузке кресел. Это позитивно влияет на маржинальность компании, которая находится на рекордных уровнях чуть ли не за всю ее историю. Также Аэрофлот не страдает из-за высоких ставок, так как у него дешевый лизинг и отрицательный чистый финансовый долг при положительном FCF. Чистые процентные расходы в последнее время даже немного сокращаются с ростом ставки.

По форвардным мультипликаторам Аэрофлот стоит очень дешево (EV/EBITDA и P/E за 2024 год могут быть ~2.5), таких оценок у компании никогда не было, несмотря на рост количества акций в 3.5 раза из-за размытия в 2020 и 2022 году. Дивдоходность исходя из выплаты 50% скорректированной прибыли по МСФО потенциально может составить 20%+, что сделало бы Аэрофлот едва ли не самой доходной дивидендной фишкой на рынке, о возможном возврате к выплате дивидендов недавно говорил Гендиректор на ВЭФ. Но для выплаты дивидендов сейчас есть ограничение в виде отрицательного капитала по РСБУ, что делает ее не очень вероятной (хотя возможной при определенных условиях) в следующем году, но весьма вероятной в дальнейшем.

На более длинном временном горизонте у Аэрофлота могут быть риски, связанные со старением парка самолетов при жестких ограничениях на поставки западных судов и проблемах с запуском / масштабированием производства российских (а также пока непонятно, не будет ли у отечественных самолетов хуже экономика). Кроме того, авиакомпании – циклический бизнес, чувствительный к кризисам, поэтому в целом долгосрочные прогнозы по ним – дело не очень благодарное.

Личное мнение

Текущее мнение об акциях компании доступно для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: