Анализ сделан подписчиком Евгением Кузнецовым. Далее текст автора.

Abiomed (тикер ABMD) – ведущая американская компания- поставщик технологий восстановления и поддержки сердца.

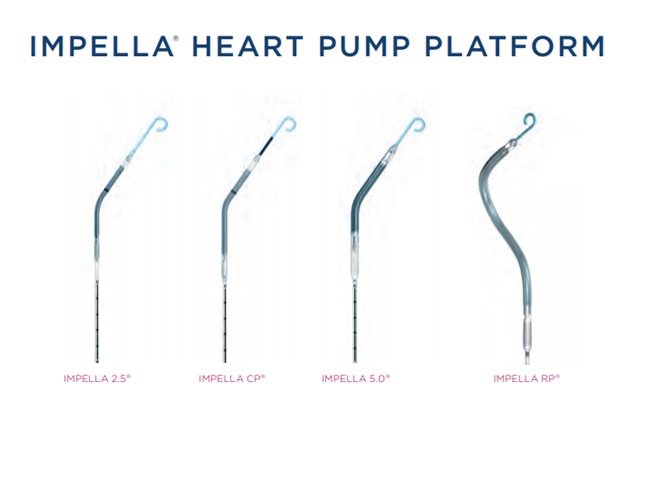

Одним из брендов компании является сердечный насос Impella. Семейство сердечных насосов Impella целый ряд продуктов.

Cердечные насосы предназначены для пациентов с сердечной недостаточностью, чтобы временно помочь насосной функции сердца, позволяя сердцу заживать и восстанавливаться после операции на сердце. Кроме того, сердечные насосы используются при проведении операции по лечению атеросклероза, поскольку в такие моменты сердце получает повышенную нагрузку.

Согласно официальным прогнозам к 2035 году около 45% людей из числа общего населения США, или приблизительно 131 млн. человек, будут иметь, по крайней мере, одну проблему со здоровьем связанную с болезнями сердца., в частности 24 миллиона человек будет страдать от ишемической болезни сердца и почти 9 млн. человек будет страдать от застойной сердечной недостаточности. Всё это говорит о том, что продукция Abiomed востребована.

Уникальность этой компании состоит в том, что на сегодняшний день компания Abiomed является чуть ли не единственной компанией, производящей подобный сердечный насос. Из публичных источников известно, что компания Abbot планирует выпустить аналогичный сердечный насос. Однако, согласно прогнозным данным, это произойдет в 2022-2023 годах.

Финансовое положение

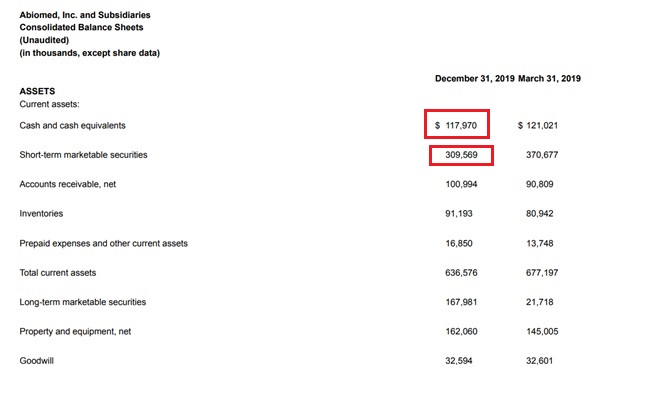

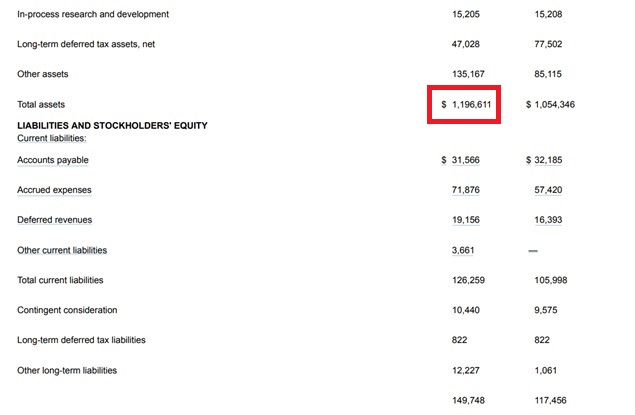

Финансовое положение компании очень устойчивое, чтобы в этом убедиться, достаточно посмотреть на Баланс от 31.12.2019г.

На счетах хранится около $118 млн кэша и порядка $309,5 млн вложены в ценные бумаги, при активах чуть выше $1 млн. Компания не испытывает проблем с ликвидностью. При этом важно отметить, что компания практически не обременена долгами.

Операционные показатели и Финансовые результаты

Из годовых отчетов 2017-2019гг. следует, что компания в 2017 году обслужила 50 000 пациентов, в 2018 – 70 000, а в 2019 – 100 000 пациентов.

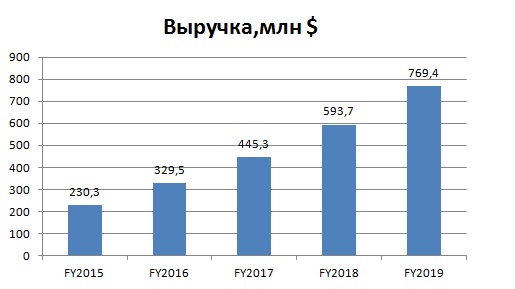

За последние года компания демонстрировала отличные финансовые результаты.

Начиная с 2015 финансового года, выручка компании росла очень хорошими темпами: CAGR составлял порядка 29%.

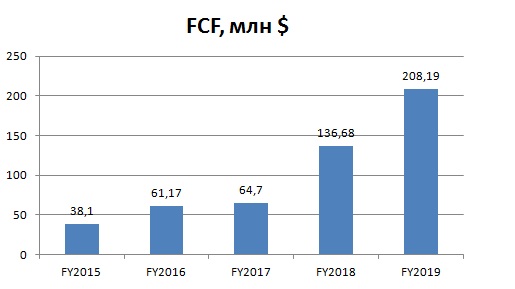

Cвободный денежный поток – растущий.

Однако, в январе 2020 года, компания снизила свои прогнозы по доходам на 2020 финансовый год. По ее прогнозам, выручка составит от 846 до 877 миллионов долларов, что свидетельствует об ее увеличении на 10% до 14%, соответственно.

Как видно, темпы роста выручки компании начинают замедляться.

В чем причина замедления роста выручки?

Менеджмент компании считает, что на продажи оказывают влияние негативные презентации ее продукции, которые вводят заблуждение.

Так в ноябре 2019 года было опубликовано исследование Американской кардиологической ассоциации. Исследование включало в себя базу данных из 48 000 пациентов в 432 больницах США и обнаружило, что «существует повышенный риск смерти, кровотечений, травм почек и инсульта среди пациентов, когда они были госпитализированы после применения насосов Impella по сравнению с баллонными насосами». После публикации этого исследования котировки оказались под ударом. Тогда Abiomed выступила с опровержением, заявив, что «исследование манипулировало подгруппой из 4% его пациентов за 10-летнюю базу данных наблюдений». Кроме того, компания утверждала, что в исследовании содержались фактические неточности.

После опровержения, котировки восстановились.

В феврале 2020 года котировки вновь оказались под давлением из негативного исследования, опубликованном в JAMA (Журнал Американской медицинской ассоциации).

В ответ Abiomed объявила, что начнет новую волну клинических исследований, «разработанных настоящими экспертами в этой области, с протоколами наилучшей практики, основанными на 15-летнем клиническом опыте и исследованиях». На текущий момент результаты исследований Abiomed не представлены. Будем надеяться, что компании удастся опровергнуть негативные презентации ее продукции.

Как уже упоминалось у компании нет долга, поэтому имеет смысл посмотреть на эффективность бизнеса Abiomed с точки зрения рентабельности капитала. Так вот, рентабельность капитала согласно последнему отчету за 3 квартал повысилась до 25,85%. Нельзя не отметить и неплохую маржинальность бизнеса Abiomed. Компания в своей отчетности указала, что сохраняет прогноз по операционной марже GAAP на 2020 финансовый год в диапазоне от 28% до 30%.

Взгляд на будущее компании

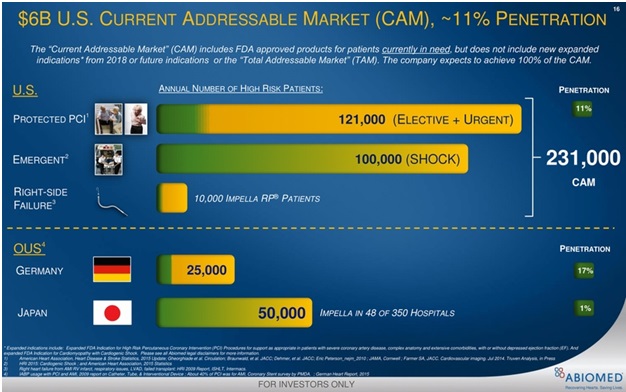

Из презентации компании, которая была размещена 07 января 2019 года на сайте Abiomed, следует, что компания работает в США, Германии и Японии. Целевой рынок оценивается в $6 млрд.

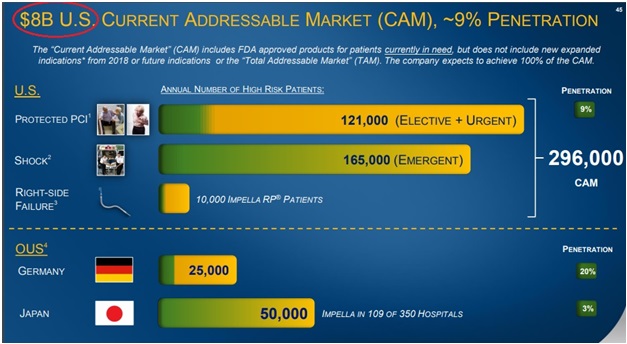

14 января 2020 года компания разместила новую презентацию, из которой видно, что целевой размер рынка увеличился до $8 млрд. (по пациентам: с 231К до 296K), а целевой показатель пациентов: до 4 млн в год во всём мире, исходя из планов по экспансии остального мира (презентации представлены ниже).

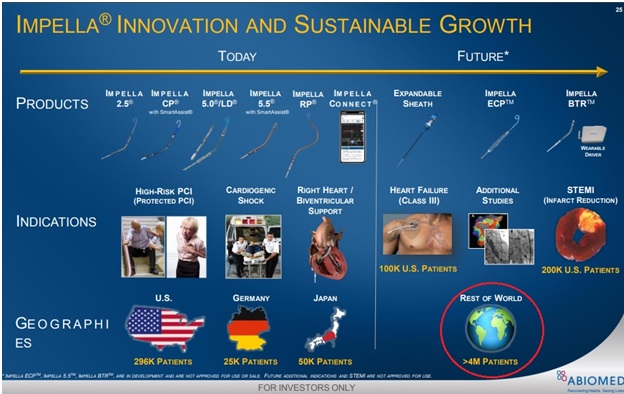

Ниже представлен план по экспансии в другие страны мира, среди которых, такие крупно населённые как Китай и Индия.

Исходя из этого, будущее компании выглядит очень перспективным. Оценивать компанию по сравнительным мультипликатором некорректно, поскольку как уже упоминалось на рынке на текущий момент отсутствуют компании, которые производят продукцию со схожими характеристиками. Наиболее близкими для сравнения компаниями являются Edwards Lifesciences (производитель сердечных клапанов и катетеров) и Teleflex (производитель мед.продукции для анестезиологии и реанимации, урологии, хирургии, кардио-сосудистой хирургии). По мультипликатору LTM EV/EBITDA компания Abiomed не выглядит дешевой на их фоне: у Abiomed он составляет 53.03, у Edwards Lifesciences 37.03 и 26.98 соответственно у Teleflex.

В тоже время, если посмотреть на динамику котировок, то можно увидеть, что они не только не восстановились с момента масштабной коррекции на рынке США в 2018 году, но и продолжают идти вниз.

Учитывая растущие финансовые показатели, это создает инвестиционную диспропорцию. В 2018 году компания стоила $12,8 млрд., при этом на тот момент у нее были следующие финансовые результаты: выручка – $594 млн, операционная прибыль – $157 млн., EBITDA – $168 млн., FCF – $136.6 млн. Прошло почти 2 года компания стоит $7.06 млрд., но при этом имеет следующие финансовые результаты в ltm-выражении: выручка -$841 млн, опер.прибыль -$257 млн., EBITDA – $300 млн., FCF – $148 млн.

Кроме того, я посмотрел на целевые цены аналитиков. С учетом последних квартальных результатов, ряд аналитиков сохранил целевую цену в $220, а консенсус-цена на текущий момент составляет $204.83 (источник: https://www.marketscreener.com/ABIOMED-INC-8215/consensus/)

Акции Abiomed присутствуют в моем портфеле в настоящее время (средняя цена покупки – $167) и я готов их удерживать достаточно долгое время.

Анализ участвует в конкурсе, авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы. Если вам понравился анализ, проголосуйте за него кнопкой “лайк” ниже.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: