Перед тем, как писать про 2020 год, оставлю ссылку на аналогичный пост годовой давности, когда делился своим видением на 2019 год. Всегда интересно посмотреть, насколько мысли совпали с реальностью.

Начать стоит с небольшого отступления – я очень скептически отношусь к любым прогнозам, потому что мир слишком непредсказуем. Можете для интереса посмотреть прогнозы ведущих банков и аналитиков по нефти и золоту на текущий год – прошла всего неделя, а они уже не актуальны, потому что случился черный лебедь в виде резкой эскалации конфликта между США и Ираном.

Поэтому я никогда не даю прогнозы из серии “золото через год будет стоить $1500”. Я понятия не имею, сколько оно будет стоить через неделю, не говоря уже про год. Никто в мире этого также не знает, и если вас пытаются убедить в обратном, то либо вы общаетесь с глупым человеком, который не понимает, о чем говорит, либо собеседник считает вас достаточно глупыми, чтобы рассказывать откровенно некорректные вещи. В обоих случаях слушать явно не стоит.

Зачем тогда в принципе писать какой-либо взгляд на предстоящий год, если в нем не будет “конкретики”? Я рассматриваю это упражнение, в первую очередь, как способ структурировать свои мысли и, возможно, как затравку для интересного обсуждения, если чье-то мнение отличается от моего. Кроме того, хотя я не даю конкретных прогнозов по ценам каких-либо активов, по некоторым из них у меня есть вполне четкая позиция (например, я, очевидно, ожидаю, что акции, которые держу в портфеле, вырастут).

МАКРО

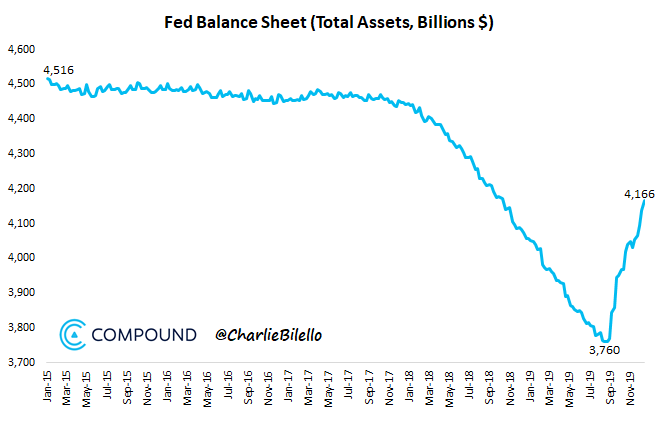

Главная сила, которая движет всеми мировыми рынками в последние годы – ведущие мировые центробанки. ФРС, ЕЦБ, Банки Японии и Китая и т.д. синхронно проводят очень агрессивную стимулирующую политику. В большей части развитых стран ставки уже отрицательные, в США они также находятся на очень низких уровнях. Дополнительно центробанки разными способами вливают на рынки триллионы долларов ликвидности, которую нужно куда-то вложить. В результате в 2019 году выросли все возможные активы, которые только можно себе представить, даже те, которые обычно имеют противоположную динамику.

Текущая ситуация достаточно уникальна с той точки зрения, что едва ли не впервые в истории все ведущие мировые центробанки включили печатный станок на полную мощность не во время кризиса, как это обычно делали ранее, а в период, когда мировая экономика в целом чувствует себя вполне неплохо, по крайней мере если верить официальной статистике.

Никто не знает, сколько такая ситуация еще будет продолжаться, но вполне вероятно, что она сохранится в течение всего 2020 года. Особенно с учетом того, что в США выборы в конце года и Трамп будет делать все возможное, чтобы рынок рос. Начиная с сентября только ФРС вливает в рынок более $100 млрд в месяц и при этом делает вид, что это не QE (т.е. официальная коммуникация говорит о том, что пока никакой стимулирующей политики нет). Можете представить, что будет, если она официально начнется.

Пока такая ситуация будет продолжаться, рынки могут и дальше расти – у них просто не будет выбора. Можно сколько угодно размышлять про высокие мультипликаторы и пузыри, но важно понимать, что верхней границы не существует и они могут расти сколько угодно высоко. Если вдруг вас посетила мысль зашортить S&P 500 после сильного роста в 2019 году, я бы крайне не советовал это делать – опасно для брокерского счета и психологического спокойствия.

Кроме того, есть поговорка, что большие бычьи рынки умирают в эйфории. В 1929 или 2008 годах перед жесткими кризисами почти все участники рынка были настроены очень позитивно. Аналогичная ситуация была в конце 1980-х в Японии, в 1999 году перед крахом пузыря дот комов, в конце 2017 года на пике крипто бума и в большом количестве других ситуаций на локальных рынках. Мы сейчас переживаем самый длинный бычий рынок в современной истории, но полноценной эйфории пока нет – все постоянно находятся в напряжении из-за торговых войн, различных конфликтов и т.д.

В то же время никто не знает, когда и чем закончится текущая почти бесконтрольная эмиссия центробанков. Есть разные версии, включая девальвацию всех фиатных валют и сильную инфляцию реальных активов (сейчас, несмотря на активное печатание денег многие страны борются с дефляцией, а рост цен наблюдается в основном на финансовых рынках). Это может привести к резкому росту ставок и затяжному падению/стагнации экономики, долгового и фондового рынка, как было при стагфляции в США в 1970-х. Или к еще более непредсказуемым и негативным последствиям.

Итого – я рассматриваю в качестве базового сценария продолжение роста рынков еще какое-то время на фоне агрессивной монетарной политики центральных банков. Но чем дольше продолжается рост, тем сильнее становятся диспропорции на рынках, которые местами итак уже достигли значительного уровня и в любой момент они могут начать резко корректироваться.

Мой портфель сейчас состоит почти полностью из акций, но я его разделяю на несколько сегментов разного уровня риска и почти не использую плечи (редко, на короткий срок и небольшую долю портфеля), чтобы снизить возможные просадки в случае негативного сценария развития событий. Кроме того, важно учитывать, что мне 27 лет, я реинвестирую всю прибыль с рынка и достаточно активно пополняю портфель. Если бы моей целью было, например, получение дивидендного потока, то общая структура бы значительно отличалась и была более консервативной.

РОССИЙСКИЙ РЫНОК

На фоне очень низких, а то и вовсе отрицательных ставок и доходностей в большинстве стран мира российский фондовый рынок выглядит просто оазисом – даже большинство голубых фишек предлагают двузначную или почти двузначную дивидендную доходность за 2020 год, не говоря уже про более дальние эшелоны. При этом внутри России ставки тоже падают и с большой вероятностью еще снизятся в этом году, так как экономика особо не растет и инфляция падает.

Кроме того, снижение ставок привело к значительному падению доходностей по депозитам, что в совокупности с огромной доходностью российского фондового рынка в прошлом году привело к массовому притоку частных инвесторов, которые впервые начали значимо влиять на рынок.

На мой взгляд, российский рынок со значительной вероятностью может еще вырасти к летним дивидендным отсечкам на фоне дальнейшего падения ставок и притока новых инвесторов, а компании с растущими дивидендами могут быстро закрыть дивидендные гэпы. Дальнейшую динамику пытаться спрогнозировать сложнее, так как за пол года может произойти очень много непредсказуемых событий.

Я не вижу ни одной компании на нашем рынке, акции которой могут кратно вырасти (не считая странных историй в дальних эшелонах, непредсказуемых корпоративных событий или резкого роста цен на сырье для отдельных компаний), но рост на 10-15% широким фронтом во главе с дивидендными акциями – вполне реалистичный сценарий.

Большую часть моего портфеля на российском рынке (кроме Яндекса) составляют компании с высокими текущими и/или форвардными дивидендами, и я рассматриваю эту часть портфеля как более консервативную. Достаточно сложно представить, что акция с див доходностью 10% сложится вдвое при сохранении дивидендных выплат и при текущем уровне ставок.

Я публично раскрываю структуру моего портфеля на российском рынке здесь. В целом, считаю, что для большинства инвесторов портфель из дивидендных акций на российском рынке (с доходностью более 8-10%) – оптимальный выбор с точки зрения соотношения потенциальной доходности и риска в текущих условиях. Для тех, у кого нет времени и/или желания погружаться в анализ отдельных акций подойдет и просто покупка ETF на российский индекс.

Пару слов про российские облигации – на текущем рынке, когда дивидендная доходность многих компаний больше, чем доходность их облигаций, не вижу большого смысла покупать облигации просто с целью получения купонного дохода, который для надежных эмитентов сейчас уже не больше 7-8%, а то и ниже. Естественно, в облигациях также есть большое количество стратегий, которые позволяют получать более высокий доход, а также есть ВДО с двузначными купонными доходностями, но подобный подход требует значительного времени и экспертизы. Я пока детально не погружался в эти инструменты и не имею о них четкого мнения.

АМЕРИКАНСКИЙ РЫНОК

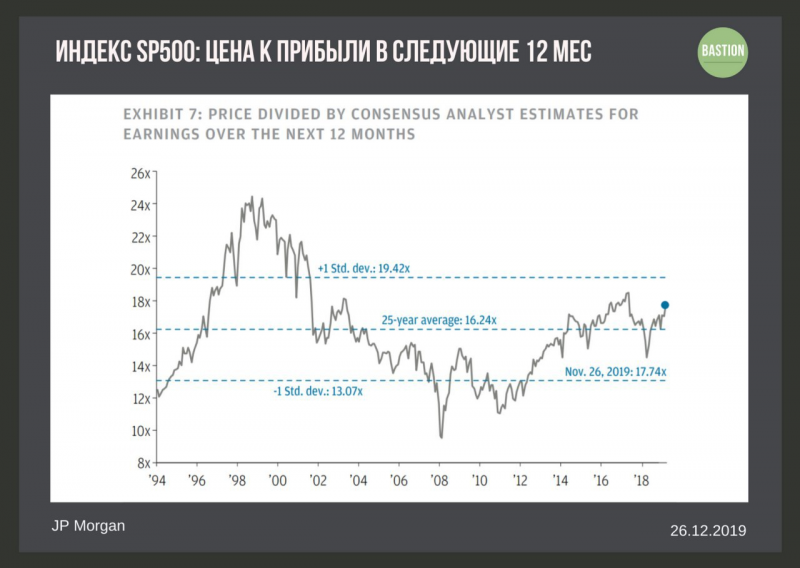

Американский рынок сейчас стоит дороже среднего, хотя его мультипликаторы далеки от пиков. В то же время он крайне неоднороден и его некорректно рассматривать как единое целое. Некоторые сектора, на мой взгляд, значительно переоценены: Apple, почти весь Consumer Discretionary, который считается защитным (Coca Cola, McDonald’s и т.д.), каннабис (все еще, несмотря на падение), значительная часть IT и т.д. В то же время на американском рынке хватает Deep Value историй с очень низкими мультипликаторами и интересных компаний роста, которые могут казаться локально дорогими, но имеют потенциал для кратной долгосрочной переоценки.

Мой долгосрочный американский портфель имеет более высокий уровень риска по сравнению с российским и состоит преимущественно из растущих технологических компаний, писал про него в недавнем апдейте. Эта ставка отлично сыграла в прошлом году, 3 из 4 крупнейших позиций выросли более чем на 50%, остальные позиции также принесли прибыль. Я пока не планирую фиксировать прибыль по этим позициям, а некоторые даже не против докупить, но в целом не планирую увеличивать долю этой части портфеля и ожидаю от нее более скромный рост, чем в прошлом году.

В 2019 году я также начал активно применять еще две стратегии на американском рынке. Первая – участие в IPO, которая принесла огромную доходность в 2019 году – 106%. В этом году также буду анализировать все доступные для участия IPO и выборочно в них участвовать, как делал в прошедшем году. Участие в IPO (при хеджировании позиций вскоре после размещения) позволяет эффективно диверсифицировать портфель, так как основной рост происходит в первый день торгов и не коррелирует с индексом. Информацию обо всех размещениях можно найти на сайте в разделе IPO.

Вторая стратегия – участие в различных арбитражных сделках, офертах и других специальных ситуациях, которую начал применять ближе к концу года. Как правило, это краткосрочные сделки со сроком реализации в пределах одного месяца. Я рассматриваю эту часть портфеля как альтернативу кэшу/облигациям, которая при этом может приносить значительно более высокую доходность. В случае значительной коррекции на рынке и появлении большего количества интересных долгосрочных историй буду перераспределять в них средства из краткосрочной части.

ДРУГИЕ ЗАРУБЕЖНЫЕ РЫНКИ

Я пока не изучал детально зарубежные рынки кроме американского и не уверен, что у меня хватит на это времени в этом году. Потенциально могут быть интересны рынки развивающихся стран с быстрорастущей экономикой, но зачастую в них сложно инвестировать (Вьетнам) или они уже стоят дорого (Индия). Планирую изучить ETF на рынки ряда других развивающихся стран вроде Индонезии, сделаю соответствующие обзоры на сайте.

На рынках развитых стран (Европа, Канада, Австралия и т.д.) вероятно буду выборочно анализировать отдельные компании, но пока не планирую активно в них погружаться.

ВАЛЮТЫ

Считаю любые прогнозы курсов валют бесполезным занятием. Обычно мой портфель распределен между рублями и долларами (которые вложены в акции в соответствующих валютах) примерно поровну, сейчас доля долларов немного выше. Планирую и далее балансировать портфель подобным образом, не вижу смысла добавлять дополнительные валюты, если в них не будет интересных идей на фондовом рынке.

СЫРЬЕ (COMMODITIES)

В прошлом году я делал значительную ставку на рост палладия через North American Palladium и она отлично сыграла – позиция принесла 78%. Палладий за год удвоился и по текущим ценам уже есть высокий риск значительной коррекции несмотря на его дефицит на рынке.

Сейчас у меня есть экспозиция на золото через американский ETF на золотодобытчиков GDXJ. Считаю наличие небольшой экспозиции на золото в портфеле в том или ином виде разумным хеджем на случай непредказуемых событий подобных текущей эскалации конфликта между США и Ираном, а также глобальным хеджем на случай, если монетарная политика центробанков выйдет из под контроля.

По остальным сырьевым товарам сейчас нет мнения, прогнозировать их динамику крайне сложно, если вы не являетесь отраслевым экспертом.

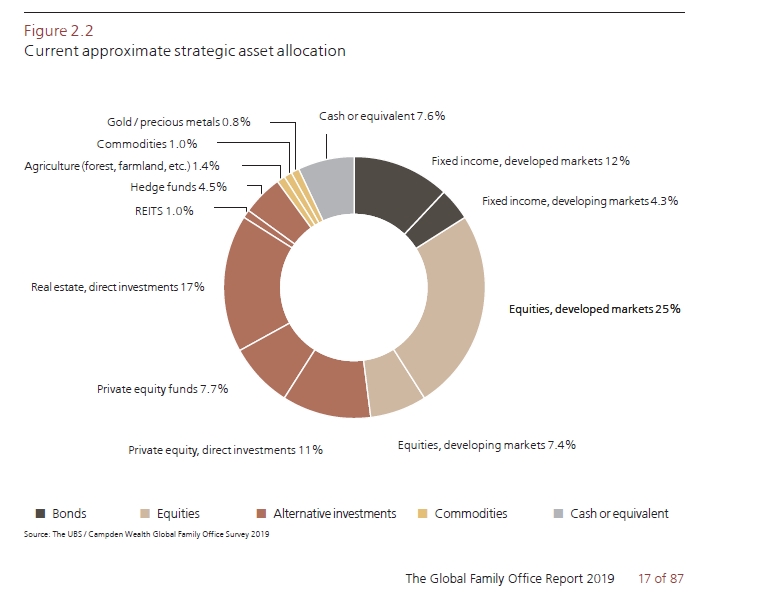

В завершение добавлю среднюю структуру активов крупных западных Family offices (которые управляют состоянием богатых людей). Естественно, она не применима для большинства инвесторов (например, вложения в Private Equity и Хедж фонды обычно начинаются от нескольких миллионов долларов), но в целом можно заметить, что крупный капитал настроен достаточно оптимистично и инвестирует большую часть средств в активы с достаточно высоким уровнем риска.

А что вы думаете о перспективах 2020 года и как формируете свой портфель?

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: