Tesla, возможно, самая противоречивая из всех публичных компаний в мире. Ее либо любят, либо ненавидят. Ее основателя и СЕО Илона Маска считают либо гением, либо мошенником. Инвесторы на рынке либо считают, что акции улетят в космос, либо уверены, что компания обанкротится и они будут стоить ноль (у Tesla едва ли не самое большое количество открытых коротких позиций среди всех компаний на американском рынке).

Обычно разница в отношении к Tesla обусловлена подходом инвесторов. Быки смотрят на технологическую сторону и долгосрочный потенциал компании — они считают, что Tesla уже делает лучшие в мире машины и на голову превосходит конкурентов с точки зрения разработок софтверной части и наработок с точки зрения автопилота. Медведи концентрируются на финансовом положении компании (большом долге, отрицательном, кроме пары недавних кварталов, денежном потоке), сомнительных с их точки зрения действиях Маска (покупка Solar City, твит про Funding secured) и поиске нестыковок между ее заявлениями и реальностью (ищут скопления Tesla на парковках чтобы доказать, что компания манипулирует продажами).

Сразу нужно сказать, что я на стороне быков. Меня интересует, в первую очередь, технологическая составляющая, и я действительно считаю, что Tesla по многим параметрам намного впереди конкурентов. При этом я отлично осознаю, что Tesla часто ходит по грани, находясь на пределе своих финансовых возможностей, уже ни раз была на грани банкротства, и существует далеко не нулевая вероятность, что компания все-таки обанкротится, особенно если в скором времени мир накроет новый экономический кризис. Но даже в этом случае акции не уйдут в ноль — ее с удовольствием выкупит огромное количество компаний по хорошей цене. Таким образом, Tesla, в моем понимании — венчурная инвестиция, у которой есть вероятность прогореть, но огромный апсайд в случае положительного исхода, который на мой взгляд, эти риски перекрывает.

Куда движется рынок автомобилей

Мой глобальный тезис заключается в следующем — через 10 лет автомобили превратятся в полноценные гаджеты, как сейчас смартфоны, и вся цепочка создания стоимости в авто индустрии радикально изменится. Срок условный, может быть это случится быстрее или дольше, но в том, что это произойдет, у меня нет сомнений. В результате в индустрию придут новые игроки, а старым придется сильно потесниться. Автобизнес итак не может похвастаться высокой маржинальностью, а станет она для большинства текущих игроков, на мой взгляд, еще ниже.

Для сравнения давайте посмотрим цепочку созданию стоимости в других гаджетах, которыми массово пользуются люди, а именно ноутбуках и смартфонах. Этот анализ не относится напрямую к Tesla, но на мой взгляд, его важно проделать, чтобы понимать ее перспективы.

Начнем с ноутбуков. Если проанализировать весь рынок, то станет понятно, что основная маржа приходится на процессор и операционную систему, а много и стабильно на них зарабатывают только две компании — Intel и Microsoft соответственно. Особняком стоят Макбуки от Apple, у которых, вероятно, тоже неплохая маржинальность, благодаря собственной операционной системе, но Apple не раскрывает только выручку подразделения, так что не будем на них подробно останавливаться.

А как же сами производители ноутбуков, под чьим брендом они продаются — Lenovo, Asus, Dell и т.д.? Они работают с небольшой маржой, иногда на грани прибыли, из-за жесткой ценовой конкуренции, которая обусловлена тем, что компании не могут качественно дифференцировать свой продукт по сравнению с аналогами. Если условно Dell придумает крутую фишку, которая понравится потребителям, через полгода ее повторят все конкуренты. У компаний нет уникальных технологических компетенций, которые могли бы защитить их от жесткой конкуренции.

Для справки непосредственно сборкой ноутбуков компании не занимаются, это делают тайваньские/китайские компании вроде Foxconn и Pegatron, которые работают совсем с минимальной маржой, но имеют огромные обороты. Также я для простоты опустил компании, которые иногда зарабатывают на ноутбуках, но их маржа нестабильна — AMD (дешевый конкурент процессоров Intel) и производители памяти (Samsung, Micron и т.д.), и не учитывал нишевых игроков (Nvidia с маржинальными GPU для игровых ноутбуков).

Теперь перейдем к смартфонам. Среди производителей смартфонов почти всю прибыль зарабатывает только одна компания — Apple. Она полностью контролирует основные элементы смартфона — операционную систему, процессор и непосредственно дизайн и бренд конечного продукта, благодаря чему смогла создать уникальный пользовательский опыт, который не могут повторить конкуренты, и продает свою продукцию с большой премией а аналогичным по функциональности смартфонам.

А что с остальными производителями смартфонов? Они работают на грани прибыли, и многие из них (особенно производители дешевых устройств) даже вынуждены продавать пользовательские данные (что на грани этичности/легальности или даже за ней), чтобы получить хоть какую-то прибыль. Есть исключения вроде Samsung, который за счет своего огромного масштаба и большей вертикальной интеграции (он сам производит некоторые важные элементы вроде экранов) тоже получает прибыль, но она не сравнится с Apple. Кстати говоря сборкой смартфонов занимаются те же компании, что и сборкой ноутбуков (и почти любой другой техники) — Foxconn, Pegatron и т.д., и также с минимальной маржой.

Кто еще зарабатывает на смартфонах?

— Google (за счет Android и Play Store, которые являются по сути безальтернативным вариантом для любого производителя смартфона кроме Apple)

— Qualcomm (производит процессоры для топовых смартфонов на Android и защищен многочисленными патентами и технологическим преимуществом перед конкурентами)

— TSMC (собирает процессоры, которые разрабатывают Apple, Qualcomm, а также почти любые другие производители вроде Nvidia и AMD, занимает больше половины своего рынка и обладает уникальными технологиями + масштабом, которые дают защиту от конкурентов)

Тезис инвестиций в Tesla

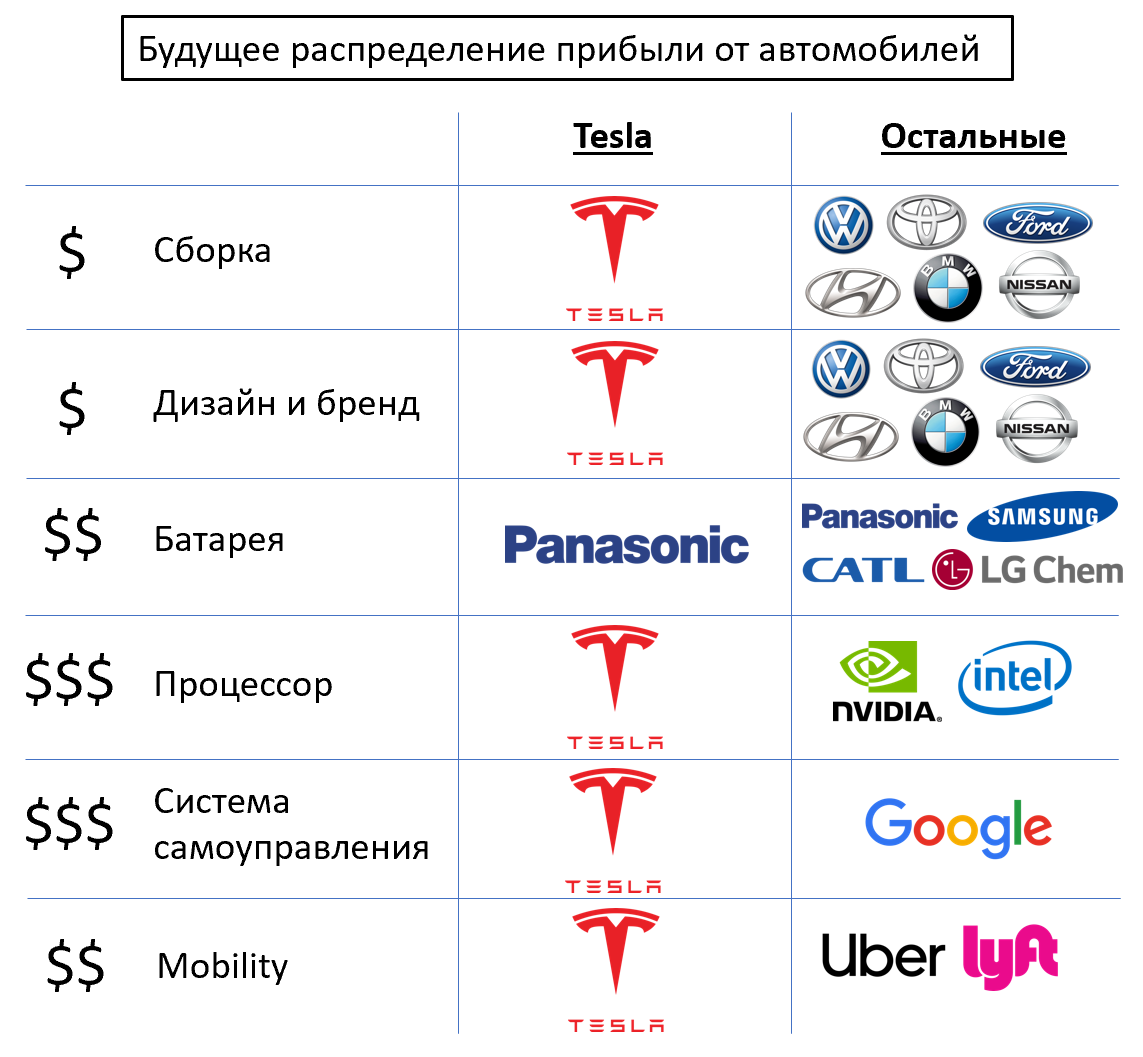

Наконец, вернемся к авторынку. Я сделал аналогичную таблицу с основными элементами будущей цепочки стоимости автомобилей, которых получилось даже больше, чем в разборе выше (сделал на основе собственного понимания, так как достаточно много изучал эту сферу). На ее примере я хочу показать, почему бизнес Tesla кардинально отличается от других автопроизводителей и ее некорректно напрямую с ними сравнивать (по мультипликаторам или как-то еще).

Начнем с простого. Все автопроизводители, включая Tesla, самостоятельно занимаются дизайном и сборкой автомобилей и продвижением своего бренда. Большинство людей, когда оценивает Tesla, смотрит только на эти элементы (которые преобладают в современных автомобилях) и считают ее безумно дорогой. И в таком контексте это действительно так. Но автомобили будущего будут радикально отличаться и в них цепочка создания стоимости полностью поменяется. Без учета этих изменений анализировать Tesla, как и других представителей сектора, некорректно.

1) Переход с ДВС на электромобили

В том, что этот тренд будет только усиливаться с каждым годом, сейчас уже никто не спорит. Некоторые страны уже опубликовали запретить авто с ДВС (правда в основном после 2030 года, все понимают, что быстро это сделать не получится). Как это влияет на расклад сил в индустрии?

Главное изменение — новым ключевым элементом автомобиля становится батарея. Ни один из автопроизводителей, включая Tesla, не обладает собственной технологией по их производству (по крайней мере пока), на этом рынке доминируют корейские, японские и китайские компании. Единственная компания, которая производит и автомобили, и батареи — китайская BYD (кстати около 10% принадлежит Баффету, потенциально интересная история), но она работает сейчас в основном на закрытом внутреннем рынке, поэтому оставим ее за пределами анализа. В то же время, насколько я знаю, среди компаний на этом рынке (Pamasonic, Samsung, LG Chem и т.д.) нет явного лидера, защищенного от конкурентов уникальной и сложной для копирования технологией, поэтому предполагаю, что со временем батареи станут commodity, а маржа в них будет неплохой, но не очень высокой.

Что касается самих электромобилей, процесс их производства сильно отличается от авто с ДВС, так как в них намного меньше отдельных элементов. Конкурентам Tesla для перехода на электромобили придется полностью перекроить свои отработанные десятилетиями цепочки поставок, уволить/переобучить десятки/сотни тысяч рабочих (условно сейчас в компаниях есть сотни/тысячи людей, которые отвечают только за карбюраторы и навыки которых в электромобилях будут в основном бесполезны).

Перестроить все процессы в компаниях такого масштаба экстремально сложно, особенно учитывая неизбежное сопротивление любым изменениям со стороны профсоюзов и локальных властей (зачастую заводы являются градообразующими предприятиями). Для справки Audi разрабатывала свой электромобиль e-Tron больше 10 лет, начала продавать только в 2019 году очень маленькими партиями и до сих пор испытывает постоянные задержки и сложности. Я думаю, что автопроизводители в итоге смогут перестроиться, но на это уйдет много лет и десятки миллиардов долларов. Tesla же эти инвестиции уже сделала и сейчас ей нужно просто масштабировать преимущественно отлаженные процессы. Как минимум из-за этого она должна при прочих равных торговаться с премией к аналогам, но это лишь верхушка айсберга.

2) Самоуправляемые автомобили

Электромобили, хотя и значительно отличаются от авто с ДВС, все-таки являются теми же автомобилями и требуют в основном «хардверных» компетенций. Их автопроизводителям не занимать, поэтому я считаю, что как минимум большинство из них сможет перестроиться на новый формат.

Но далее мы вступаем совсем в новую сферу — автомобили рано или поздно будут не просто электрическими, но и самоуправляемыми. И это абсолютно новое поле для все компаний в автоиндустрии, в котором у них вообще нет опыта — они никогда не разрабатывали нормальный софт и просто не умеют это делать. Новое поле для всех компаний, кроме Tesla, которая не просто играет на нем не первый год, но и на текущий момент является, как минимум, одним из лидеров рынка — и это ключевой тезис всей идеи в Tesla, так как именно эта часть цепочки стоимости автомобиля потенциально в будущем может генерировать десятки миллиардов долларов прибыли для компании.

По аналогии с ноутбуками и смартфонами, в самоуправляемых автомобилях, вероятно, будет два ключевых элемента, производители которых будут иметь сильную монопольную власть и получать высокую маржу — непосредственно софт/операционная система, чтобы автомобиль мог быть автономным, и мощный процессор, который будет обсчитывать огромный поток данных в реальном времени и позволять софтверной составляющей корректно работать. Оба эти элемента требуют огромных затрат на разработку и уникальных технических компетенций, поэтому, скорее всего, рынок в итоге поделят 2-3 компании в каждом сегменте, которые будут получать основную маржу от всего автомобиля.

2а) Процессор

Рынок пока находится в самом начале развития, поэтому пока нельзя с уверенностью сказать, кто выйдет на нем победителей. Но текущие фавориты известны и очевидны. В первую очередь это Nvidia — ее система Xavier на текущий момент является лидером на рынке. На разработку уже было потрачено несколько лет и более 2 млрд $. И это при том, что Nvidia уже обладает лучшими в мире компетенциями для производства процессоров, специализирующихся на параллельных вычислениях (а в автомобилях будут нужны именно такие). Nvidia уже имеет контракты с большинством автопроизводителей и производителей техники в целом (Caterpillar и т.д.) и это направление бизнеса уже приносит сотни миллионов долларов выручки.

Основной конкурент Nvidia на этом поле, естественно, Intel, который разрабатывает собственную систему для автомобилей. Пытается выйти на рынок и Qualcomm, которому также не занимать технических компетенций. Но ни один из автопроизводителей, на мой взгляд, даже не будет серьезно рассматривать попытки конкурировать на этом рынке, это бизнес, который радикально отличается от того, чем они сейчас занимаются, и шансов у них не больше, чем у Intel или Nvidia сделать собственные автомобили с ДВС, которые будут лучше, чем Mercedes или Toyota. Ни один кроме Tesla.

И, кстати говоря, все компании в мире, которые разрабатывают наиболее эффективные чипы, будь-то для компьютеров или смартфонов, находятся в Калифорнии, и дело не просто в локации офиса и R&D центров, а менталитете людей, которые работают в компании. Tesla в этом плане намного ближе к технологическим компаниям в Кремниевой Долине, чем к другим автопроизводителям.

Tesla не просто пытается конкурировать в этом направлении, но недавно выпустила собственный процессор, который уже устанавливает в свои автомобили (вместо Nvidia, который использовала раньше, как и другие). По мнению Ark-Invest этим шагом Tesla уже впереди Nvidia, новое поколение сопоставимых чипов которой появится на дорогах только через несколько лет(и, тем более, на голову впереди остальных конкурентов). Почему этому мнению, на мой взгляд, можно доверять (даже с поправкой на то, что Ark Invest топят за Tesla и держат в своем ETF)? Потому что аналитик, который ее покрывает, 9 лет работал в Nvidia, и, скорее всего, понимает эту часть бизнеса компании лучше, чем кто бы то ни было на Wall Street (и уж точно лучше, чем пенсионеры в хедж-фондах, которые шортят Tesla).

2б) Софт для самоуправляемых авто

Но самой важной частью автомобиля в будущем, безусловно, будет система самоуправления. Можно сколько угодно утверждать, что у Mercedes или Toyota очень сильный бренд, но если появится новый игрок, машины которого будут ездить сами без вмешательства человека (а у конкурентов нет), он моментально завоюет большую часть рынка. Подобная ситуация 10 лет назад произошла со смартфонами, когда предыдущие неоспоримые лидеры рынка (Nokia, Motorola и т.д.) буквально за пару лет потеряли почти весь бизнес и были куплены за бесценок в основном ради патентов Microsoft и Google соответственно.

Кто лидирует на этом рынке? Пока сложно сказать, так как полноценных самоуправляемых автомобилей пока нет и до того, как они начнут ездить по дорогам, пройдет еще значительное время. Но исходя из затраченных ресурсов (миллиарды долларов) и количества миль, которые проехали автомобили в автономном режиме, лидером является Waymo (принадлежит Google), работающий уже более 10 лет. Его потенциал настолько большой, что когда появились слухи о привлечении внешнего финансрования, аналитики дали текущую (!) оценку Waymo вплоть до 175 млрд $ (это почти в 4 раза больше капитализации Tesla), при том что у него до сих пор фактически нулевая выручка и многомиллиардные убытки.

Также свои проекты есть у GM (купленный пару лет назад стартап Cruise Automation, который недавно привлек дополнительной финансирование у SoftBank из оценки 19 млрд $ — почти 40% капитализации GM), Uber (также недавно привлек деньги от SoftBank и Toyota из оценки 7.25 млрд $). Вероятно, у некоторых автопроизводителей также есть венчурные инвестиции в этой сфере, но кроме GM ни у кого нет внутренней сильной команды в этом направлении (а у GM это пока полностью автономное подразделение, которое далеко не факт, что получится полноценно интегрировать в основной бизнес компании, в котором у всех людей абсолютно другая ментальность).

И есть, разумеется Tesla. Маск в своем стиле недавно пообещал полный автопилот к 2020 году. Естественно, этого не будет (как минимум из-за регуляторных ограничений), но есть один факт, который невозможно отрицать — автомобили Tesla проехали по реальным дорогам в режиме самоуправления уже более миллиарда миль. Для сравнения, это в 100 раз больше, чем у Waymo (который, в свою очередь, в разы превосходит остальных конкурентов). При этом у Tesla на автопилоте ездят автомобили стоимостью меньше 50 тысяч долларов, которые купили потребители, а у конкурентов только оборудование для самоуправляемого авто (лидары и прочие датчики) стоит дороже, чем вся Model 3.

Не погружаясь в технические детали вокруг систем самоуправления (возможно ли достижение полной автономности без лидаров и т.д.), просто если взять оценку Cruise Automation (у которой, на мой взгляд, явно меньше шансов выиграть рынок, чем у Tesla) и слухи по оценке Waymo (даже если предположить, что у него больше шансов за счет стоящей за ним махины в виду Google), текущая капитализация Tesla в 40 млрд $ уже выглядит консервативно. Особенно если учесть, что Tesla еще продает автомобилей и прочей продукции на 20+ млрд $, растет огромными темпами и по прогнозам с этого года будет генерировать положительный FCF, а у конкурентов нулевая выручка и многомиллиардные убытки.

3) Mobility

Наконец, последний элемент пазла — Mobility, или индустрия по доставке людей (и не только) и точки А в точку Б. Сейчас здесь доминируют Uber, Lyft (в США/Канаде) и локальные игроки на отдельных, включая Яндекс.Такси в СНГ. Но в будущем, когда автомобили станут автономными, на рынок могут прийти те же самые компании, которые разрабатывают системы самоуправления, включая Google и Tesla. Маск, естественно, уже говорит о том, что автомобили Tesla будут подрабатывать в качестве такси и отбивать свою стоимость для владельцев.

Перед другими автопроизводители встает та же фундаментальная проблема, что и системами самоуправления — они не умеют разрабатывать софт. И хотя у некоторых есть венчурные инвестиции в этой сфере (VW в Gett, например), я сомневаюсь, что сами автопроизводители смогут составить серьезную конкуренцию в этой сфере.

Итого

Если подвести итог, тезис инвестиций в Tesla следующий — компания может стать аналогом Apple в автоиндустрии и получать огромную прибыль, взяв под собственный контроль все ключевые элементы цепочки создания стоимости автомобиля и создав единую цельную экосистему вокруг своих машин. В то время как у других автопроизводителей шансы создать такую экосистему близки к нулю и они, почти гарантированно, будут зависеть от внешних поставщиков в ключевых элементах будущих автомобилей — системе самоуправления и необходимом для нее процессоре.

В результате, по моему мнению, большая часть современных производителей автомобилей превратится в аналог ASUS+Foxconn в мире ноутбуков и смартфонов. Они переоборудуют заводы под сборку электромобилей и будут штамповать машины с минимальной маржой без возможности серьезно дифференцировать свой продукт от конкурентов. А основную маржу с рынка заберут Nvidia, Google или, возможно, новые технологические компании, которые появятся на этом рынке и превратятся в огромные корпорации. Поэтому, на мой взгляд, покупка акций автопроизводителей на долгосрочном горизонте — очень рискованная история. Это случится скорее всего не скоро, вероятно на горизонте 10+ лет, но в том, что рынок к этому придет, у меня почти не вызывает сомнений.

У Tesla, естественно, тоже есть значимые риски. Но они имеют другой характер — компания имеет необходимые компетенции, чтобы конкурировать с технологическими гигантами, что уже неоднократно доказала, но очень ограничена в ресурсах и ведет войну сразу на большом количестве фронтов. То, что Tesla при этом вообще смогла прийти к текущему состоянию — уже история успеха, у которой мало аналогов в истории. Покупка акций Tesla все еще несет существенные риски, связанные с финансовым положением компании, но при этом я не знаю ни одну компанию на рынке сопоставимую по масштабам, у которой есть настолько огромный апсайд в позитивном сценарии. И это даже не касаясь других сегментов бизнеса Tesla (например, хранение электроэнергии), которые также имеют большой потенциал для роста.

В качестве небольшого отступления — на мой взгляд лучшая инвестиция, которую могли бы сделать Apple или Google — купить Tesla. Почти по любой цене, даже с премией в 100% к текущей. Думаю единственная причина, почему это еще не случилось — личные амбиции Маска. Но если условно Apple все-таки купит Tesla, я немедленно куплю акции Apple, так как с ее почти неограниченными финансовыми ресурсами Tesla просто уничтожит конкурентов.

Оценка Tesla в сценарии «светлое будущее»

Чтобы как-то оцифровать этот апсайд, я сделал простую табличку, в которой грубо на коленке прикинул возможные показатели компании за 2030 год (через 12 лет грубо говоря) и ее «справедливую» оценку на их основе в позитивном сценарии. Здесь куча предпосылок, в которых может быть очень большой разбег и по которым я коротко пройдусь ниже. А чтобы вы могли сделать оценку на основе собственных предпосылок, я сделал публичный google doc. Моя версия доступна в режиме просмотра, а чтобы сделать собственную, нужно нажать Файл → Создать копию, тогда вы сможете редактировать собственную версию, параметры выделены синим шрифтом.

Итак, базовые вводные:

Я взял 5 больших рынков, на которых может представлена Tesla в будущем:

1) Car sales — продажи автомобилей (и их составляющих)

2) Mobility — это бизнес по перемещению людей из точки А в точку Б, чем сейчас занимаются Uber и классические таксопарки

3) Aftermarket — постпродажное обслуживание автомобиля

4) Car services — это различные услуги для людей, пока они находятся в автомобиле (аудио/видео контент и т.д.)

5) Energy storage — это хранение электроэнергии (как в рамках жилого дома, так и в промышленном масштабе) и единственный сегмент в списке, не связанный с автомобилями

В документе по ссылке приведены источники, откуда я взял прогноз объема рынка — он, естественно, тоже имеет большую погрешность, но придумал я его не сам, поэтому на этом этапе субъективная составляющая минимальная. А вот далее идут очень субъективные предпосылки.

Я предположил, что Tesla займет 10% мирового рынка автомобилей в денежном выражении (в штуках, вероятно, значительно меньше, так как у нее премиальные автомобили). Почему 10%? Это примерно доля, которую сейчас занимают лидеры рынка — Volkswagen и Toyota. Т.е. я предполагаю, что в позитивном сценарии Tesla может стать одним из лидеров рынка. С учетом того, например, в Норвегии, где доминируют электромобили, она уже занимает 18% рынка по итогам 1 квартала 2019 года (показатели Tesla корректно смотреть только по кварталам, а не по месяцам, так как она продает большую часть машин в последний месяц квартала), на мой взгляд, вполне реалистичная цель (еще раз, речь о позитивном сценарии).

Далее я взял валовую маржу 25% (целевой уровень самой Tesla, который она уже достигала, например, в Q4 2018), SG&A 12% от выручки (примерно как у VW/Toyota, так как Tesla достигнет их масштаба) и 25% от операционной прибыли на налоги (в США ставка налога на прибыль сейчас 21%) + прочие расходы. Итого получилось, что продажа автомобилей может приносить Tesla 39 млрд $ прибыли в год.

Далее Mobility. Здесь предпосылка, с которой можно поспорить, что к 2030 году на дорогах будут автомобили с высоким уровнем автономности, которые позволят создать сеть самоуправляемых такси. Маск их обещает правда уже в следующем году (во что я не верю), но за 10 лет, думаю, вполне могут сделать. Предположим, Tesla будет в этом не уникальна и ее доля рынка будет пропорциональна продаваемым машинам — 10%. Предположим, что Tesla будет брать 30% долю от стоимости поездки (чуть выше, чем сейчас Uber). Валовую маржу взял на уровне Uber — 50%, SGA — 25% (нормального бенчмарка нет, у Uber и аналогов расходы сильно завышены) и получил прибыль еще 8 млрд $.

Aftermarket — для простоты предположил, что продажа деталей включена в выручку от продажи машин, а весь сервис осуществляют внешние подрядчики, поэтому доход самой Tesla в этом сегменте — ноль. Очень консервативная предпосылка, но пусть будет для баланса.

Car services. Я предполагаю, что к 2030 году люди будут воспринимать машину не как средство передвижения, а как большой гаджет, и для авто появится своя экосистема приложений подобная той, что сейчас есть на смартфонах. Далее опять-таки предпосылка, с которой можно спорить, что Tesla создаст собственную платформу/операционную систему по аналогии с iOS/AppStore и Android/PlayMarket и будет брать комиссию с разработчиков различных приложений, провайдеров контента и т.д. на уровне 30% (как Apple). Это очень маржинальный бизнес, поэтому заложим маржу 75% (на уровне софтверных компаний), SG&A 25% (опять нет нормальных бенчмарков) и получим еще 8 млрд $ прибыли.

Наконец, Energy Storage. На конечный результат влияние не очень больше, взял наобум долю рынка 25% (думаю он будет намного более концентрирован, чем рынок авто, с несколькими крупными игроками). Взял валовую маржу 20% (думаю бизнес будет низкомаржинальным), SG&A 10% и получил еще 3 млрд $ прибыли.

Итого в сумме получилось 59 млрд $ прибыли. С одной стороны выглядит как будто очень много. С другой Apple уже столько зарабатывает, хотя работает на рынке, который кратно меньше, чем рынок авто, плюс за 12 лет будет какая-то инфляция, так что думаю sanity check цифра вполне проходит (напомню, это позитивный сценарий). Берем P/E = 20 (это чуть выше, чем средний исторический P/E по S&P 500 равный около 16), все-таки в данном сценарии мы предполагаем создание супер технологической компании. И получаем оценку 1.17 трлн $. Опять-таки, выглядит как очень много, но с поправкой на инфляцию это меньше триллиона, даже сейчас супер корпорация, которую мы нарисовали, не была бы самой дорогой в мире.

Что нам дает будущая оценка? Можно прикинуть сколько акций будет в будущем (допустим, 200 миллионов, будет небольшое размытие, хотя при такой прибыли в будущем наверняка будут байбеки) и ставку дисконтирования на 12 лет (допустим, 25% годовых, что экстремально много и фактически предполагает, что Tesla на грани банкротства и закладывает все возможные будущие риски) и получим «справедливую» текущую цену в $402. На всякий случай — если вы попробуете проделать такое упражнение почти с любой компанией при ставке дисконтирования в 25% в течение 12 лет, то даже при самых позитивных предпосылках о будущих показателях получите глубокий минус. В случае же с Tesla получается почти двукратный апсайд от текущих цен. Секрет в том, что Tesla работает на многотриллионном рынке и даже если занять его десятую часть, можно построить огромный бизнес.

Естественно, сами по себе эти расчеты не являются причиной, почему я считаю покупку акций Tesla хорошей идеей. Ключевой тезис заключается в ее технологическом преимуществе, о котором я писал выше, и которое делает подобный оптимистичный прогноз вполне реальным. Это лишь иллюстрация того, как работает венчурный подход и что можно ожидать в случае позитивного исхода.

Приложение

Я специально вынес эту часть в отдельный блок в конец, так как она не относится напрямую к оценке Tesla как бизнеса. Это скорее мой универсальный ответ на любой стандартный аргумент хейтера Tesla, который обычно сводится к одному из двух типов:

1) Tesla постоянно не выполняет планы, а Маск — балабол, который обещает заведомо несбыточные вещи

2) Telsa и Маск вовсе мошенники, которые нагло обманывают инвесторов

По порядку про каждый пункт.

Tesla постоянно не выполняет планы, а Маск дает нереалистичные обещания

Ни для кого не секрет, что Tesla обычно дает очень амбициозные прогнозы, которые часто не достигаются (хотя менеджмент большинства компаний наоборот предпочитает перестраховываться и не завышать планы), а Маск зачастую вообще обещает вещи, которые кажутся несбыточными. Есть даже куча статей, где люди собирают высказывания Маска разных лет и сравнивают их с реальностью. У многих это вызывает огромный негатив по отношению к компании, что она обманывает инвесторов и т.д.

Я смотрю на эту ситуацию кардинально по другому по двум причинам:

1) Tesla постоянно делает новые для себя (и зачастую для мира в целом) вещи, и хоть каким-либо образом прогнозировать их — очень нетривиальная задача. Поэтому ее планы некорректно сравнивать с прогнозами условных Фольксвагена или Тойоты, потому что у них понятный и устоявшийся бизнес. Вместо этого имеет смысл сравнивать с планами компаний в новых для них сферах.

Показательный пример. В 2009 году Audi обещала представить свой электромобиль e-Tron в 2011 году. Даже статьи писали на тему (10 лет назад!), что Tesla скоро стоит опасаться конкуренции. Для справки, по итогам 2010 года Tesla продала чуть больше 1500 Rodsters (первая модель) за все время своего существования и еще только разрабатывала Model S (и получила 3700 предзаказов на нее). По итогам 2018 года Tesla продала 245 тысяч машин, а в Q4 2018 ее выручка составила почти половину от общей выручки Audi. Audi начала продавать e-Tron в начале 2019 года и до сих постоянно откладывает сроки доставки авто покупателям, сделавшим предзаказы. Внимание вопрос — кто лучше выполняет планы?

2) Tesla — это компания, бизнес которой не имеет смысла оценивать на ежеквартальной основе, вместо этого нужно смотреть на перспективу 5-10 лет. И если смотреть на длинном временном интервале, Маск пока выполнил все ключевые обещания. Когда он запускал Tesla и SpaceX, идея с нуля создать производителя электромобилей (которые тогда никто не воспринимал всерьез), а тем более идея сделать частную космическую компанию, вызывали только насмешки.

С тех пор Tesla стала крупнейшим в мире производителем электромобилей (справедливости ради китайская BYD продает больше электрокаров, чем Tesla, но Tesla уже обогнала ее по выручке, а китайский рынок в целом весьма обособленный и его некорректно напрямую сравнивать с остальными) и радикально изменила автоиндустрию (если бы 15 лет назад кто-то сказал, что авто с ДВС начнут облагать повышенными налогами и в перспективе вообще запрещать, никто бы не поверил). Tesla запустила все обещанные модели — Rodster, Model S, Model X и Model 3, пусть и с задержками.

Со SpaceX ситуация еще круче. В 2018 году они сделали больше успешных запусков, чем NASA или Роскосмос. 10-15 лет назад любого, кто сделал бы такой прогноз, посчитали бы сумасшедшим. И SpaceX радикально удешевил стоимость полетов за счет возврата ступеней ракеты на землю (что тоже лет 10-15 назад посчитали бы невозможным). Благодаря SpaceX частные космические компании превратились из несбыточной мечты в привлекательную сферу для инвестиций.

Так вот, если посмотреть на ситуацию на длинном временном интервале, я не знаю ни одного другого человека кроме Маска, который бы настолько методично выполнял экстремально амбициозные планы, пусть и с небольшими задержками. Пока такая динамика сохраняется, я рассчитываю на то, что амбициозные планы на будущее (например, полный автопилот и сеть из самоуправляемых такси Tesla) также с большой вероятностью будут выполнены. Не в 2020 году, конечно, как недавно сказал Маск, но будут.

Недавно слушал интервью с Питером Тилем (партнер Маска по PayPal, основатель Palantir и один из наиболее успешных венчурных инвесторов в мире), в котором он сказал, что никогда и ни в чем не будет конкурировать с Маском, потому что тот всегда идет к своим целям как танк, пока их не достигнет. Поэтому с точки зрения оценки достижимости планов Маска я больше полагаюсь на мнение людей, которые с ним непосредственно работали, а не СМИ или хронических шортистов Tesla, которые выдают каждую небольшую задержку и нестыковку в планах за полный провал.

С точки зрения инвестиций в акции Tesla невыполнение планов скорее является плюсом, чем минусом — акции регулярно просаживаются и дают возможность купить их подешевле. Психологически так намного проще набрать позицию, чем, например, в Amazon, который постоянно дает консервативные прогнозы и методично перевыполняет их уже много лет, из-за чего акции непрерывно растут почти без откатов.

Tesla и Маск — мошенники

Огромное количество людей с пеной у рта доказывает, что Tesla и Маск лично — отъявленные мошенники. Это настолько абсурдно, что я напишу небольшое лирическое отступление на эту тему.

За всю историю у Tesla/Маска было два штрафа, которые можно считать хоть сколь-либо крупными — $30M штраф SolarCity (уже купленный Tesla к тому моменту) в 2017 году за то, что они неправомерно получали государственные субсидии, и нашумевший твит Маска Funding Secured, за который он был оштрафован SEC на $20M.

А теперь давайте сравним с другими компаниями. Начнем с автопроизводителей. Как насчет того, что Volkswagen много лет устанавливал на миллионы своих дизельных автомобилей специальное оборудование, которое в разы занижало реальный уровень вредных выбросов и годами осознанно обманывал покупателей и регуляторов? Компания в результате заплатила многомиллиардные штрафы, нескольким топ-менеджерам предъявлены обвинения, пока решения нет. Или как насчет GM, который осознанно 10 лет продавал автомобили с неисправной системой зажигания, из-за чего погибло минимум 124 человека? Компания получила штраф в $900M, когда ситуация в итоге вскрылась, но никто из топ-менеджеров лично не понес ответственность. Это только то, что я вспомнил по памяти, если задаться целью, думаю подобные истории можно найти фактически про любого автопроизводителя.

А если выйти за пределы автоиндустрии, там вообще красота. HSBC (как и многие другие банки) отмывает деньги наркокартелей (банки вообще выделяются, за 7 лет с 2008 по 2015 год наполучали штрафов на $150 млрдтолько в США). Siemens (как и все крупные корпорации) подкупает чиновников по всему миру. Freddie Mac и AIG (и далеко не только они) рисуют миллиарды долларов несуществующей прибыли в отчетности. Фармкомпании поголовнодают откаты врачам по всему миру и продают запрещенные лекарства, из-за чего страдают и гибнут пациенты. Это не какие-то локальные исключения в далеких региональных офисах — когда речь идет о мошеннических действиях с многомиллиардными прибылями (и рисками многомиллиардных штрафов), они всегда согласуются топ-менеджментом компаний. И это только самая верхушка айсберга, причем речь не о каких-нибудь сомнительных компаниях в развивающихся странах, а об уважаемых публичных западных корпорациях с высокими корпоративными стандартами, социальной ответственностью и т.д.

Так вот, если Маск — мошенник, то топ-менеджеры огромного количества публичных компаний (а в случае некоторых индустрий типа банков или фармы почти поголовно) должны сидеть в тюрьме, потому что из-за принятых/согласованных ими решений реально страдают и гибнут люди по всему миру. Но мир работает по другому. Почти в любой крупной корпорации в любой стране мира в той или иной степени незаконная/неэтичная деятельность — часть бизнес модели, так как если быть абсолютно честным, просто проиграешь конкурентную борьбу.

Естественно, я не считаю Tesla белыми и пушистыми, наверняка и у нее есть свои грехи. Но когда люди обвиняют Tesla в мошенничестве, при этом закрывая глаза на намного более вопиющие случаи незаконных действий в огромном количестве других компаний (как делают почти все хейтеры Tesla), сразу становится понятно, что их не волнует сам факт каких-либо нарушений, они просто хотят заработать на своих шортах или по какой-то причине у них личная неприязнь к Tesla/Маску. В обоих случаях я просто не обращаю внимания на подобный негатив, так как он неконструктивен.

Но с точки зрения инвестиций это, на самом деле, плюс — из-за постоянных обвинений в мошенничестве Tesla шортит огромное количество людей, а многие управляющие, вероятно, держатся подальше от ее акций из-за их «токсичности». За это, пожалуй, можно сказать спасибо хейтерам Tesla, без них акции стоили бы значительно дороже.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: