Positive Technologies недавно стала публичной компанией, причем выбрала достаточно необычный путь – прямой листинг на ММВБ, а не стандартное IPO. В этом посте разберемся в бизнесе компании и том, насколько он может быть интересен с точки зрения инвестиций. Основная информация о бизнесе из презентации для инвесторов.

Обзор бизнеса

Positive Technologies (PT) была основана в 2002 году и занимается разработкой различных решений в сфере кибербезопасности (или информационной безопасности – ИБ). Входит в топ-10 ИБ компаний в России по итогам 2020 года.

Компания разрабатывает различные продукты, которые покрывают широкий перечень задач в сфере информационной безопасности, от мониторинга инфраструктуры клиентов до предотвращения хакерских атак. Продукты компании состоят из специального оборудования, которое подключается к инфраструктуре клиента для обеспечения безопасности, софта, который интегрируется в информационные системы, а также сопутствующих услуг по их внедрению.

PT приводит данные по доле рынка разных продуктов в своих сегментах. Я сходу не нашел альтернативных способов оценить долю рынка, поэтому буду опираться на данные компании. Исторически основным продуктом был MaxPatrol 8/VM, который является явным лидером в своем сегменте. Другие продукты также занимают значимую долю рынка.

За последние годы бизнес стал более диверсифицированным с точки зрения продуктов, но на два основных – MaxPatrol 8 и SIEM приходится 70% выручки.

У PT более 2000 клиентов, но основной доход компании приносит работа с крупными корпорациями и государством, на которых приходится более 2/3 выручки.

25% доходов приходится на госсектор – PT обеспечивает кибербезопасность различных значимых мероприятий, от чемпионата мира по футболу, который проходил в 2018 году, до выборов в Госдуму. Остальную выручку приносит частный сектор, в основном крупные компании – банки, нефтегаз, телеком и т.д.

Я сам недостаточно хорошо разбираюсь в кибербезопасности, чтобы полноценно оценить продукт компании, но по информации от знакомых, которые хорошо знакомы с этой сферой, у Positive Technologies очень сильная команда, которая считается одной из лучших на рынке. Также авторитет компании и качество ее проектов можно можно косвенно оценить по публичным источникам вроде Хабра. Иными словами, компания является одним из лидеров рынка благодаря хорошим компетенциям, а не просто подрядам от государства и крупных компаний.

Перспективы для роста бизнеса тоже весьма неплохие – ни для кого не секрет, что рынок кибербезопасности растет и с каждым годом эта сфера становится все более актуальной для многих компаний. PT оценивает прогнозные темпы роста российского рынка в 15% в год.

Также PT приводит более детальную сегментацию рынка, исходя из которой ее TAM (Total Addressable Market, т.е. часть рынка, на которую компания может претендовать) составляет около половины от общего. Данные компании во многом опираются на это исследование рынка. Выручка PT в 2020 году составила 5.5 млрд рублей, т.е. ее доля примерно 7-9% TAM и 4-5% всего рынка.

В общем, если смотреть на рынок и бизнес компании, то ее перспективы выглядят вполне неплохими. Однако стоит сделать оговорку, что Positive Technologies сейчас ограничена российским рынком. 98% выручки приходится на России, а недавно компания попала под американские санкции из-за подозрений в сотрудничестве с российскими спецслужбами. В результате какая-либо международная экспансия очень маловероятна, в отличие от некоторых других российских компаний в этой сфере вроде Касперского или Group IB, у которых значительная доля международной выручки.

Финансовые показатели

Выручка PT растет быстрыми темпами, на 20-30%+ в год, а в 2020 году и вовсе увеличилась на 60%. Почти 80% выручки приходится на продажи софта, остальные доходы обеспечивает оборудование (программно-аппаратные комплексы) и сопутствующие услуги. При этом интересный момент, что доходы компании неравномерно распределены в рамках года и более половины выручки приходится на четвертый квартал.

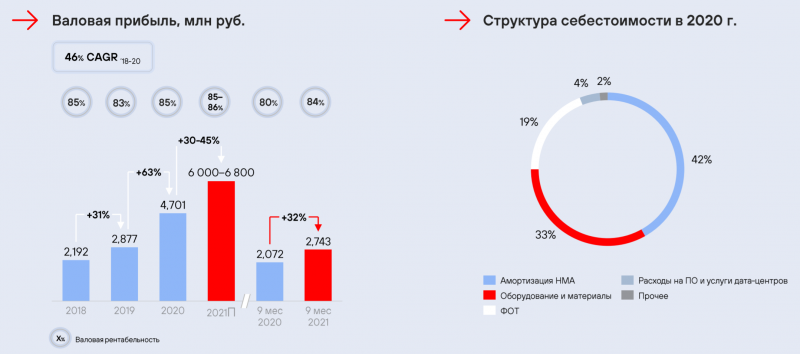

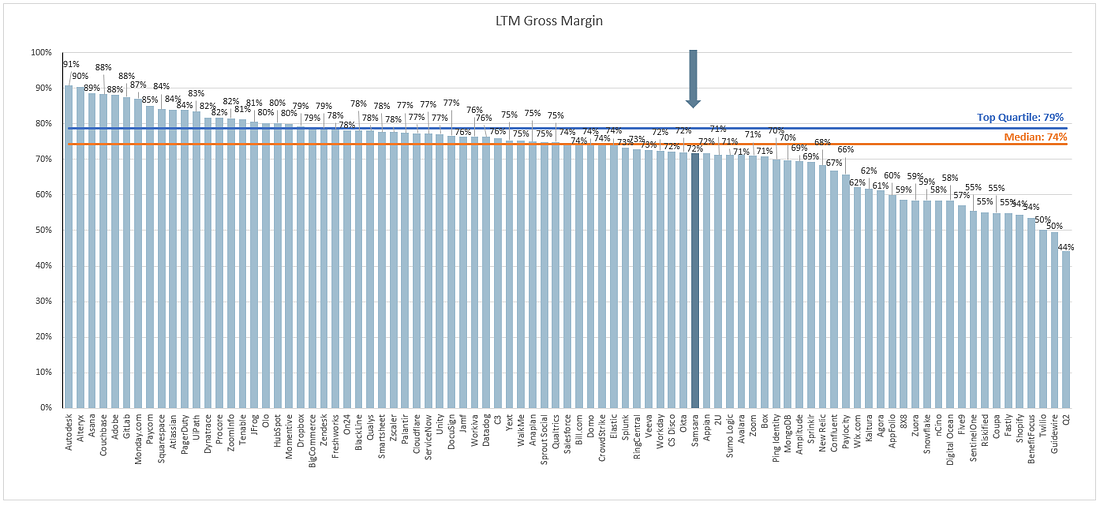

Бизнес имеет очень высокую маржинальность, 80-85% по валовой прибыли. Это много даже по меркам американских IT-компаний, у которых средняя маржинальность ближе к 70%, а среди российских публичных компаний, наверное, один из самых высоких показателей.

EBITDA и чистая прибыль при этом были относительно небольшими до 2020 года. В IT-компаниях основные затраты приходятся на зарплаты сотрудников, которые условно фиксированные, поэтому пока бизнес не достигнет значимого масштаба, он часто является не очень прибыльным или даже убыточным. Однако с развитием бизнеса доходы часто увеличиваются значительно быстрее расходов (это называется операционный рычаг), у PT, как и большинства IT-компаний, наблюдается подобная ситуация.

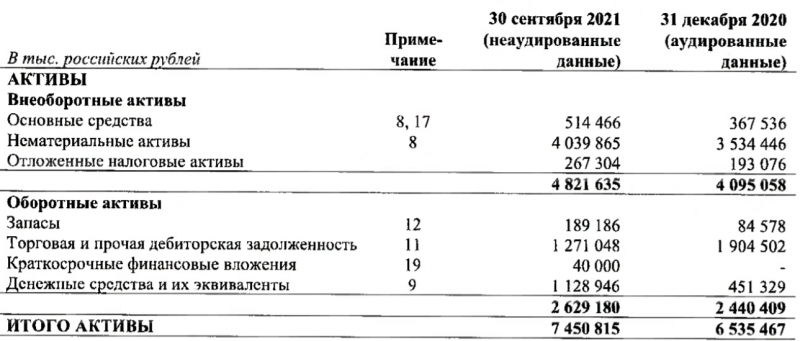

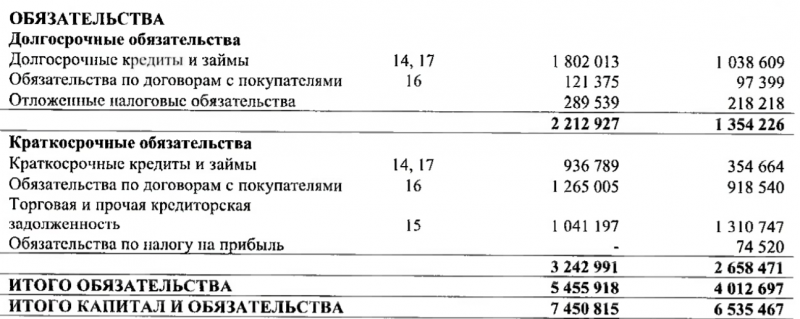

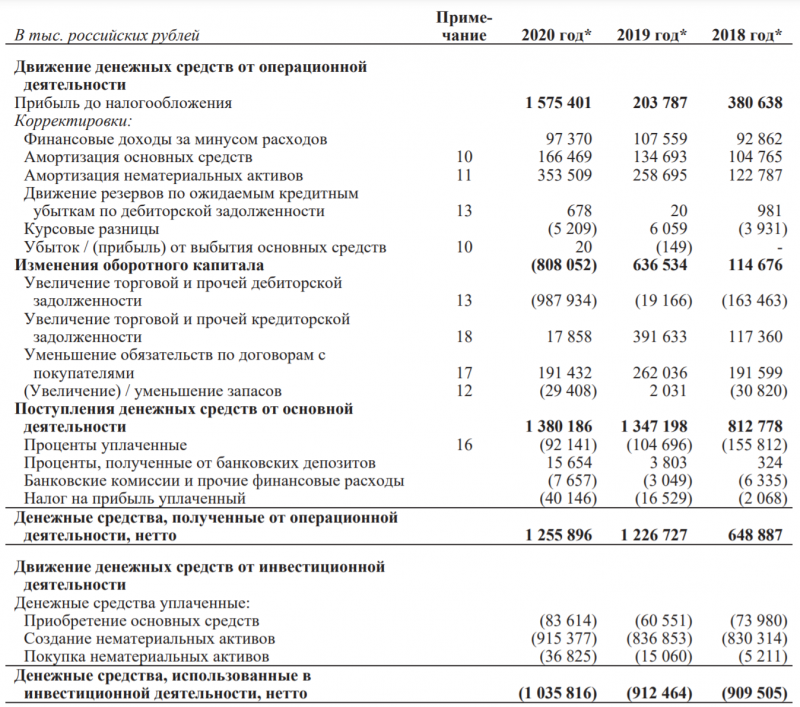

У PT есть долг на 2.7 млрд рублей при 1.1 млрд кэша на балансе, т.е. чистый долг около 1.6 млрд или 0.6 EBITDA – немного. Основные активы нематериальные, что ожидаемо для IT-компании.

PT капитализирует часть затрат на разработку софта, поэтому в инвестиционных денежных потоках помимо стандартного капекса (который в даннмо случае небольшой) есть значительная статья создание нематериальных активов. В результате FCF компании будет при прочих равных меньше, чем прибыль. Правда на него еще сильно влияют колебания в оборотном капитале.

Компания рассчитывает, что ее выручка вырастет примерно в 4 раза к 2025 году (т.е. CAGR около 40%), а рентабельность по EBITDA превысит 50%. Объем рынка в теории вполне достаточный, чтобы достигнуть таких показателей, однако к таким прогнозам всегда стоит относиться осторожно, так как их очень сложно валидировать, чтобы оценить вероятность достижения.

Капитал компании и дивиденды

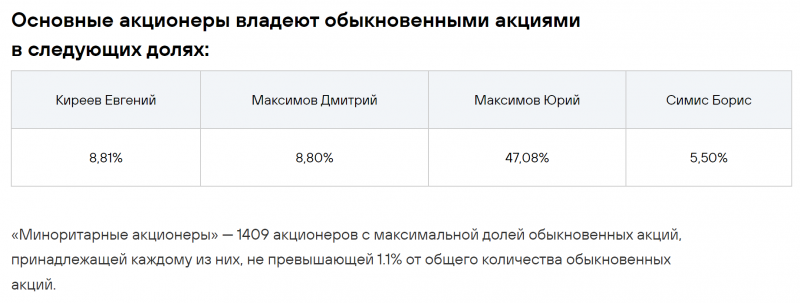

У PT 60 млн обыкновенных акций и 6 млн привилегированных. 70% обычки принадлежит трем основателям (в том числе 47% Юрию Максимову) и одному из топ-менеджеров Борису Симису. До размещения на ММВБ остальные акции также принадлежали текущим и бывшим сотрудникам компании. Все привилегированные акции принадлежат одному из основных акционеров (компания не раскрывает, кому именно, но это не так принципиально).

Компания выбрала нестандартный способ выйти на биржу – вместо классического IPO провела прямое размещение, в ходе которого акции продавали действующие и бывшие сотрудники. При этом Positive Technologies не привлекала инвестбанки и сделала ставку на частных инвесторов. Компания ведет Telegram-канал, который достаточно активно рекламировала перед размещением, менеджмент часто давал интервью и рассказывал о компании в последние месяцы и т.д.

В начале торгов PT разместила 35 одинаковых заявок по 14 тысяч акций с ценой от 700 до 1550 рублей, фактически проведя аукцион, чтобы определить начальную стоимость компании. На открытии торгов цена составила около 930 рублей на акцию, сейчас он стоят примерно столько же, хотя довольно сильно колебались в обе стороны. Free-float после размещения составил 10.9% или около 6.5 млн акций, правда общий объем торгов к текущему моменту составил только около 800 тысяч акций, т.е. большая часть free float еще принадлежит сотрудникам компании и это может давить на котировки, если они будут продавать акции. На бирже торгуются только обыкновенные бумаги, префы непубличны.

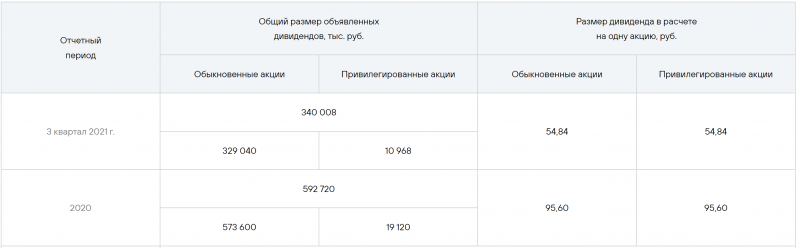

PT не платила дивиденды до 2020 года, за прошлый и этот год выплатила одинаковые дивиденды на обычку и префы. Количество акций ранее сильно отличалось, поэтому на цифры в расчете на акцию не нужно ориентироваться. Например, за 2020 год компания направила на дивиденды 600 млн рублей, при текущей стоимости акции такая выплата дала бы дивдоходность всего 1%.

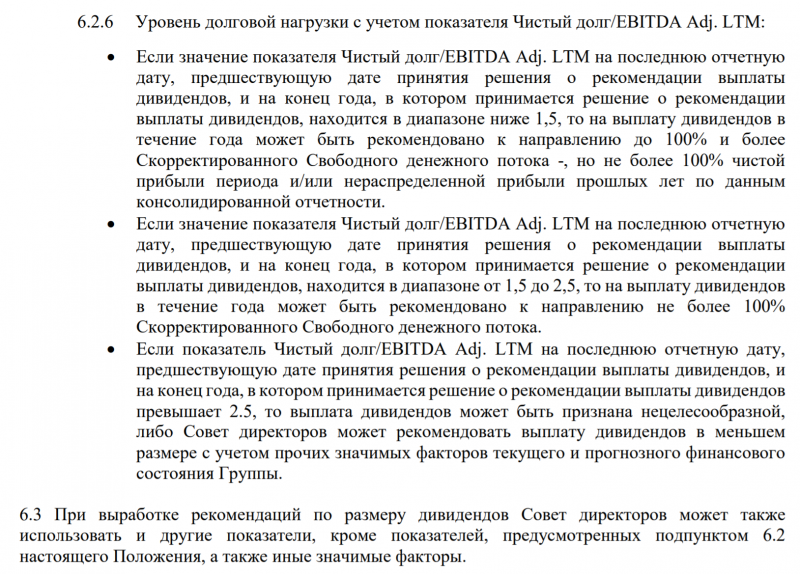

У компании есть дивидендная политика, но она достаточно размытая. Если коротко, платить могут столько, сколько посчитают нужным, но не более 100% прибыли при долге менее 1.5 EBITDA и не более 100% FCF при более высокой долговой нагрузке.

Оценка компании

Оценка компании и мнение о ее акциях доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: