Возобновление торгов, дивиденды и байбэк

Сегодня возобновились торги акциями Ozon. Утром акции пролили в моменте на 5%+, но навес быстро выкупили и котировки фактически вернулись к значениям, на которых остановились торги в сентябре (хотя под конец дня акции снова немного скорректировались). Рынок за это время упал примерно на 6%, но у Ozon отличные результаты (об этом дальше), так что будет вполне логично, если он будет лучше рынка. Для сравнения Яндекс, который тоже хорошо отчитался за третий квартал, упал значительно меньше рынка с 22 сентября.

Перед возобновлением торгов Ozon также сделал множество анонсов, которые могли поддержать котировки:

- Объявили первые в истории компании дивиденды (за 9 месяцев) – 143.55 рублей на акцию, ДД ~3.5. На звонке с менеджментом сказали, что дивиденды за 2026 год могут быть сопоставимы с дивидендами за 2025

- Объявили байбэк на 25 млрд рублей (~2.5% акций) до конца 2026 года, акции будут использованы в рамках программы мотивации сотрудников

- Компания погасит казначейку на 3.4% капитала и сделает эмиссию такого же количества акций (пишут что не могут использовать старые акции из-за каких-то технических нюансов). Техническая операция, не повлияет на итоговое количество акций

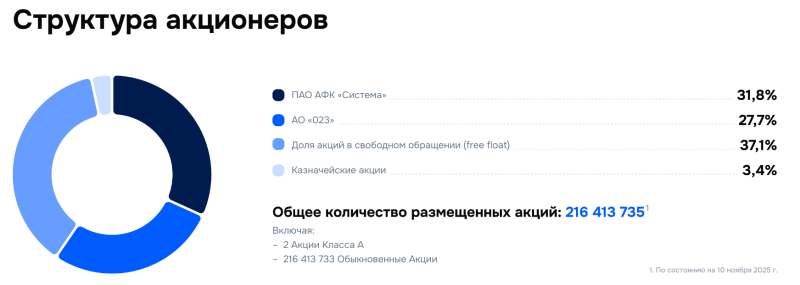

- Раскрыли текущую структуру акционеров, согласно которой доли Системы и 023 (бывший пакет Баринга, который теперь принадлежит структурам Александра Чачава) не изменились, free float 37%. С такими вводными Ozon может попасть в индекс со значимым весом, но пока непонятно, случится это уже в декабре или позже

В общем, компания хорошо подготовилась к переезду и добавила поводов покупать/держать ее акции.

Результаты за третий квартал

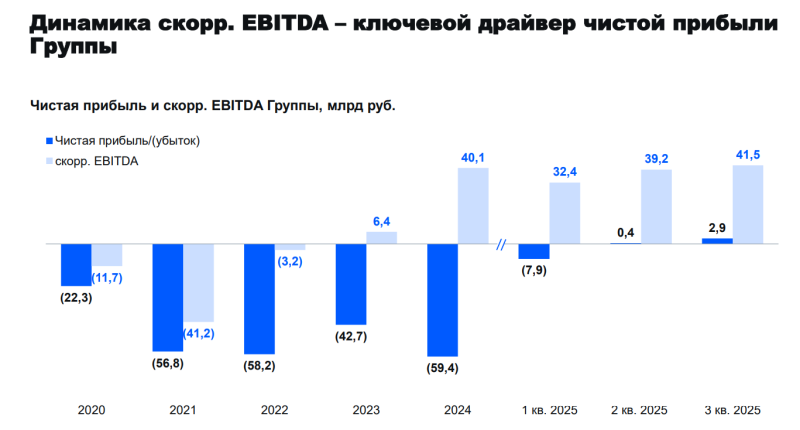

Очень сильные результаты за третий квартал по всем метрикам. Обычно у Ozon и в целом маркетплейсов есть возможность балансировать между темпами роста бизнеса и маржинальностью. Последние два квартала у компании редкая комбинация ускорения темпов роста GMV (47% -> 51% -> 53% YoY, хотя база уже очень высокая) и увеличения EBITDA (маржинальность резко выросла в Q1 с последние два квартала примерно на одном уровне). Также последние два квартала у Ozon впервые появилась прибыль в P&L.

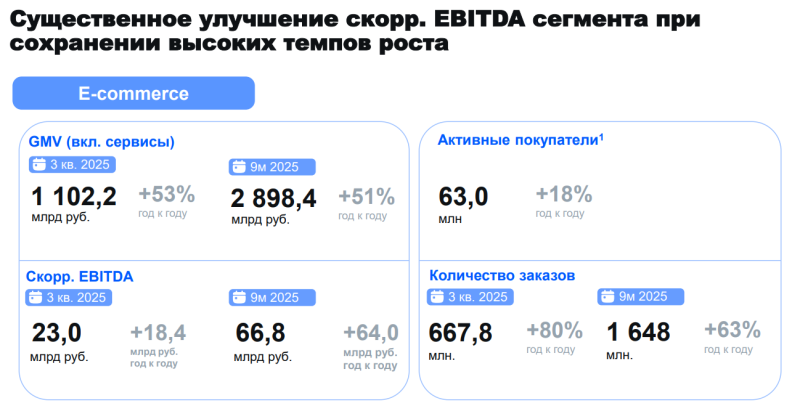

Из интересного – количество заказов выросло аж на 80% YoY, а средний чек наоборот сократился на 15% YoY. Ранее это была стандартная ситуация для Ozon, в 2023-2024 годах средний чек начал постепенно расти, но в этом году снова сократился. По сути это значит, что клиенты чаще пользуются сервисом и делают более мелкие покупки. У меня сходу нет объяснения, почему произошел такой разворот тренда в этом году, будет интересно понаблюдать, что будет дальше.

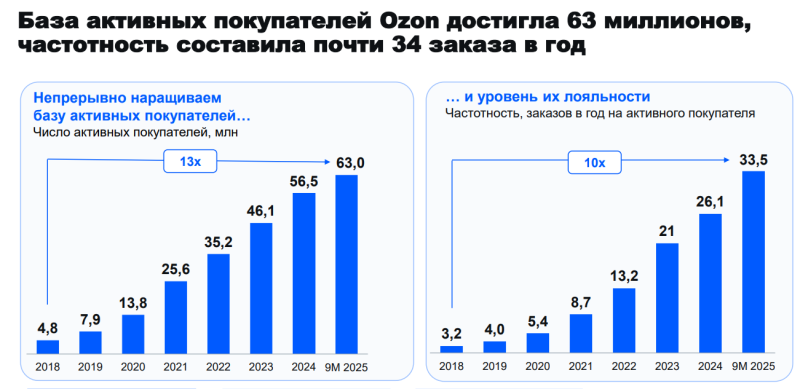

У Ozon уже 63 млн активных пользователей, т.е. больше половины экономически активного населения используют сервис. В ближайшие несколько лет рост количества пользователей будет замедляться и основным драйвером вероятно станет GMV на пользователя. А GMV, в свою очередь, в основном будет драйвиться частотой заказов.

Сейчас средний пользователь Ozon делает 33 заказа в год, для сравнения у Amazon в США около 73 заказов в год. При этом в США у Amazon доминирующее положение, а в России Ozon делит рынок с WB, который больше по доле рынка. Так что до уровня Amazon дойти будет сложно, но выйти как минимум на 50 заказов в год (раз в неделю) за ближайшие несколько лет думаю вполне реально.

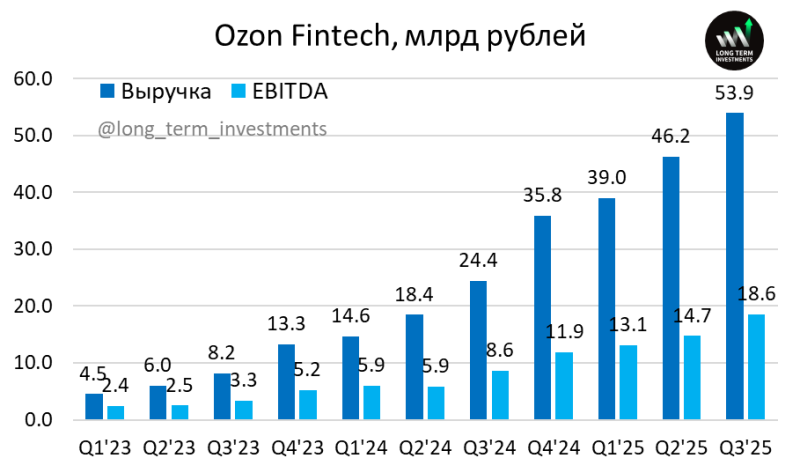

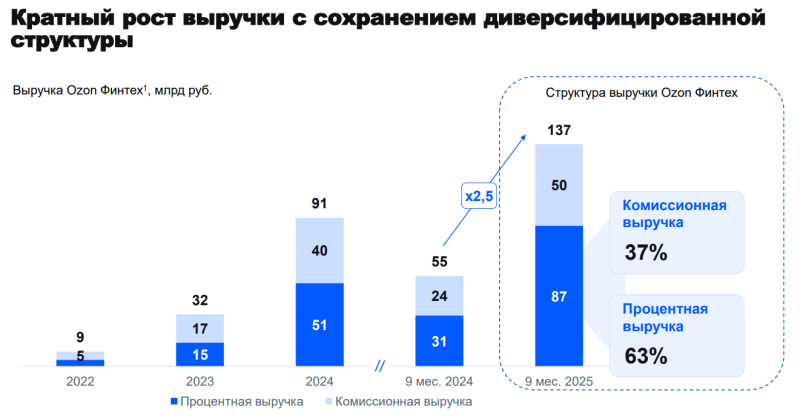

Финтех Ozon также продолжает бурно расти и постоянно запускает новые продукты. Недавно, например, появились кредитные карты и премиальная программа, а также Ozon планирует выход на рынок инвестиционных услуг – планирует запустить своего брокера, УК и т.д.

Важный момент, который нужно понимать – основную прибыль Ozon банк зарабатывает за счет того, что у него дешевые пассивы. В структуре активов видно, что на кредиты приходится всего 20%, а остальное – это кэш на балансе, который банк может размещать условно под ставку ЦБ. При чистой процентной марже 11% можно грубо прикинуть, что пассивы Ozon банка даже дешевле, чем у Сбера или Т.

На звонке с инвесторами Ваэ Овасапян (глава Финтеха) сказал, что снижение ставки нейтрально влияет на прибыль Ozon банка, но на мой взгляд эффект скорее негативный. Сохранить NIM на текущем уровне при снижении ставки будет почти нереально. Из публичных аналогов наиболее близкий к Ozon банку с точки зрения чувствительности процентной маржи к ставке – БСП. Однако большое отличие Ozon банка от БСП – что он планирует очень агрессивно растить бизнес, поэтому думаю абсолютный размер прибыли будет расти при снижении ставки просто за счет увеличения активов и кредитного портфеля банка, который будут постепенно наращивать. Плюс новые направления бизнеса вроде той же брокерки, которые со временем дадут дополнительные доходы.

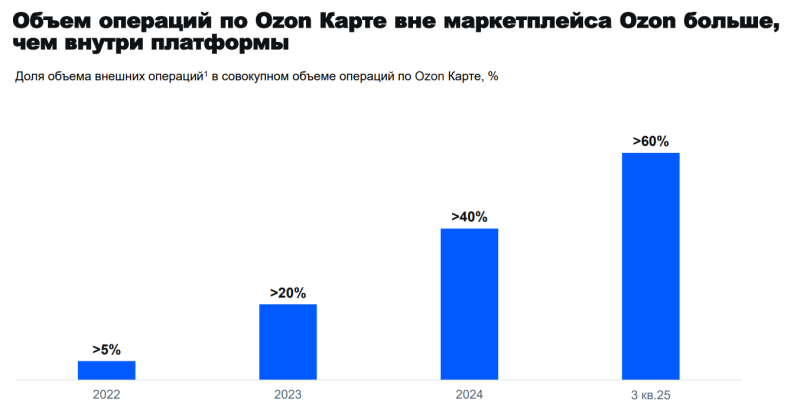

Ozon говорит, что уже 60%+ транзакций Финтеха происходят вне его маркетплейса. Я, кстати, недавно оформил кредитку Ozon и впервые ей несколько раз воспользовался вне маркетплейса, потому что были хорошие кэшбэки на отдельные категории, хотя основным юзкейсом по-прежнему остается оплата заказов на Ozon, так что косвенно подтверждаю этот тренд.

Еще один момент, о котором стоит сказать – это денежный поток компании. Цифры в отчетности выглядят огромными, потому что туда попадает увеличение денежных остатков Финтеха – так смотреть, естественно, не нужно. Ozon при этом выделяет отдельно OCF маркетплейса, который также сильно прибавил и составил 77 млрд за 9 месяцев (и будет еще значимо больше за полный 2025 год из-за сезонности). Большая часть денежного потока маркетплейса, в свою очередь, формируется за счет оборотного капитала. Многие участники рынка считают это “читерством”, однако на мой взгляд это странный взгляд, так как отрицательный оборотный капитал – специфика бизнес модели, так работают маркетплейсы по всему миру. Как-нибудь сделаю отдельный пост на эту тему, пока не буду подробно останавливаться.

Прогнозы и перспективы

Ozon снова поднял гайденс на 2025 год, и снова, на мой взгляд, дал заниженные цифры, которые будут перевыполнены. С учетом текущей динамики ожидаю рост GMV за год ближе к 45%, а EBITDA 150+ млрд рублей. Но в любом случае у Ozon будет отличный год, который сильно изменил финансовый кейс компании в лучшую сторону.

В то же время стоит сказать, что резкий рост маржинальности бизнеса произошел не просто так – Ozon много раз в этом году поднимал комиссии для селлеров (как и WB). Я общался точечно с разными знакомыми, которые что-то продают на маркетплейсах, и у всех сильно упала маржинальность в последние месяцы, кто-то ушел в минус. Говорят, что запускать новые продукты стало очень сложно, так как расходы на рекламу внутри маркетплейса часто съедают всю маржу, а без них очень мало трафика. С “раскаченными карточками” немного проще, но и там увеличение комиссий значительно снижает маржинальность селлеров.

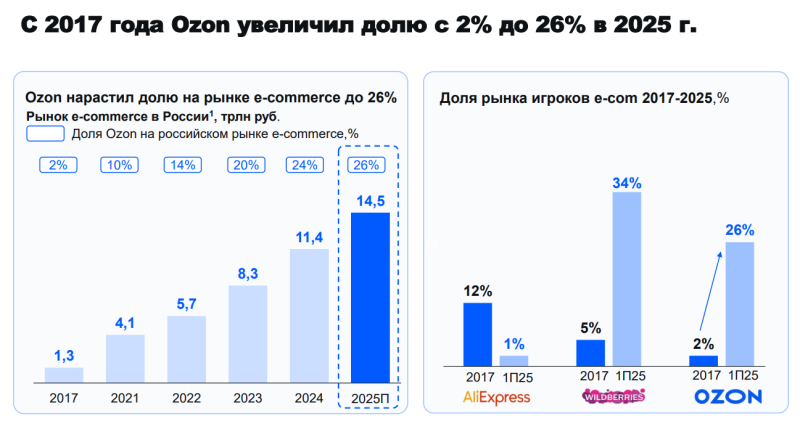

В таких историях всегда стоит делать поправку на то, что селлеры постоянно жалуются на маркетплейсы, не только в России, а во всем мире. И что раньше маркетплейсы часто за свой счет финансировали рост, работая в убыток, чтобы захватить долю рынка. А теперь рынок в значительной степени захвачен, и пришло время собирать урожай (на Ozon + WB приходится уже 60% всего Екома, а если убрать специфические сектора вроде продуктов и фармы, то еще больше).

То, что это произойдет – было очевидно, я много раз об этом писал ранее. Основной вопрос был в том, как быстро это случится, и насколько сильно маркетплейсы смогу выкрутить рычажок монетизации. Этот год показал, что можно выкрутить быстро и сильно (я ожидал, что рост маржинальности за этот год может растянуться на 2-3 года).

С одной стороны, это уменьшает риски в инвест кейсе, так как даже с текущей маржинальностью у Ozon уже понятный инвестиционный кейс на основе текущих доходов компании, а не прогнозов светлого будущего. С другой стороны, возникает риск, что при замедлении GMV и выходе маржинальности на плато темпы роста всего бизнеса значительно снизятся, и его профиль станет больше похож на традиционный ритейл, чем на растущий технологический бизнес. И это может поставить вопрос – насколько большой должна быть премия по мультипликаторам, если темпы роста через пару лет уже не будут сильно отличаться.

В целом мой взгляд, что Ozon еще ближайшие несколько лет продолжит расти значимо быстрее большинства других публичных компаний, хоть и с постепенным замедлением, и будет плавно переходить из чистой истории роста в частично стоимостную плоскость. Рынок Екома уже в значительной степени поделен между WB и Ozon и их относительная доля сильно не менялась в последние годы, так что в базовом сценарии можно предположить, что и далее такая динамика сохранится. Там еще есть значительный апсайд для роста GMV и улучшения маржинальности, но уже без кратного роста, как было ранее.

А на финансовом рынке у Ozon в теории еще может быть кратный апсайд, там он пока занимает очень маленькую долю. Однако финансовый рынок в России очень конкурентный, поэтому чем меньше будет становиться доля маркетплейса в бизнесе Финтеха, тем сложнее ему будет расти, так как придется конкурировать уже без преимуществ, которые есть в рамках своей экосистемы. Судя по тому, что слышу от знакомых, в Финтехе очень бодрая команда и наполеоновские планы, так что вероятно впереди там еще значительный потенциал роста.

Но условно сценарий, в котором на горизонте 5 лет Финтех Ozon догоняет/обгоняет Т-Банк мне кажется маловероятным (так как тот тоже не стоит на месте и активно растет). Оба, кстати, таргетируют 30% ROE и пытаются позиционироваться как технологические бизнесы, а не классические банки, где оценка и потенциал роста сильно ограничены размером капитала, который очень сложно быстро увеличивать на большом масштабе. Говорят Т тоже хочет начать репортить EBITDA как Финтех Ozon и Яндекса, чтобы его начали считать еще более технологичным 🙂

Оценка и мнение о компании

Оценка Ozon – не совсем тривиальное занятие, так как не совсем понятно, с кем его сравнивать. Если сравнивать с технологическими компаниями, то стоит брать EBITDA по IFRS 16 и в первую очередь сопоставлять с Яндексом. Сейчас у компаний схожие мультипликаторы – Ozon чуть дороже по метрикам 2025 года и чуть дешевле по форвардным исходя из моих прогнозов. Не нужно быть супер аналитиком, чтобы сказать, что форвардный EV/EBITDA чуть больше 3 через пару лет – это супер дешево и интересно.

Если сравнивать с ритейлом, то по хорошему нужно пересчитать показатели в IAS 17, и там уже получаются другие мультипликаторы. И если предположить, что темпы роста GMV через пару лет замедляться куда-то ближе к 20% и станут не сильно отличаться от ритейлеров, то может возникнуть вопрос, обоснована ли такая премия? На мой взгляд она вполне может быть обоснована, так как у Ozon конверсия из EBITDA в FCF намного выше, т.е. он может платить больший процент EBITDA на дивиденды, не увеличивая долговую нагрузку. Если в Ozon сделать дивидендную политику как в X5, то там не так долго ждать двузначную дивидендную доходность.

В целом мой текущий взгляд на Ozon схож с Яндексом – это отличный бизнес по хорошей цене, и делать какие-то сложные прогнозы на будущее пока нет большой необходимости. У меня есть обе компании в портфеле примерно со схожим весом. Как и в случае с Яндексом основная проблема Ozon в том, что на текущем рынке очень мало длинных денег и рынок сильно дисконтирует стоимость растущих бизнесов. Но рано или поздно эта ситуация изменится, и как показывает практика, даже на таком рынке акции могут быть значительно лучше рынка, если компания показывает отличные результаты – как Ozon в этом году.

Как-нибудь у меня дойдут руки более детально расписать бизнес модель компании, объяснить почему FCF из оборотного капитала “честный” и какие есть драйверы роста маркетплейса и финтеха с более детальными прогнозами. Но не сегодня – пока и без детальной аналитики, на мой взгляд, акции интересны.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: