Summary

Компания: Vroom

Тикер: VRM (NASDAQ)

Дата размещения: 09.06.2020

Дата окончания приема заявок: 08.06.2020 в 16:00 по Москве

Диапазон размещения: $18-20

Оценка компании: $2142 млн

Объем размещения: $356 млн

Рейтинг: 3 из 5, участвую в размещении ограниченным капиталом

Анализ компании

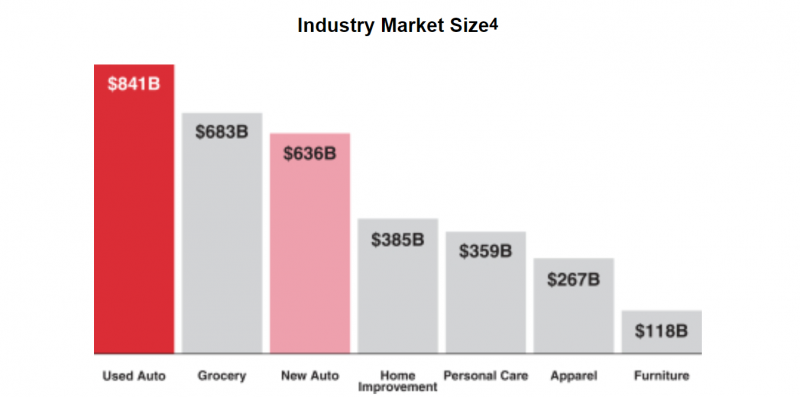

Vroom – американская компания, занимающаяся продажей поддержанных автомобилей. Компания работает на очень большом и очень фрагментированном рынке, на котором нет крупных игроков (поддержанные машины продают 42 тысячи дилеров и миллионы людей в частных транзакциях).

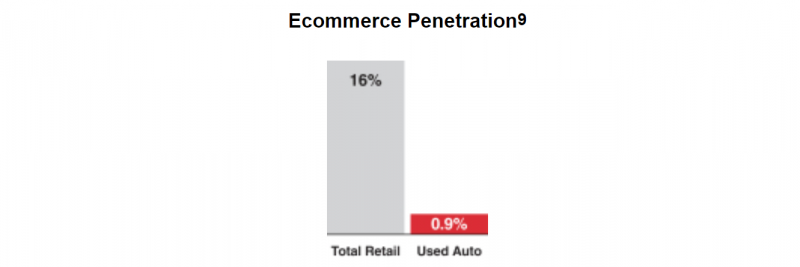

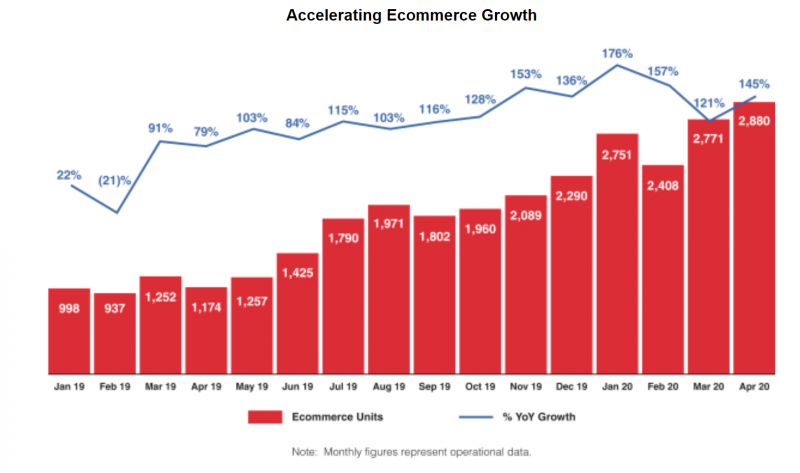

Основным драйвером роста Vroom являются онлайн продажи, которые растут быстрыми темпами. При этом на онлайн транзакции все еще приходится менее 1% всего рынка поддержанных автомобилей. Иными словами, ключевой тезис, который продает Vroom – что у компании еще есть огромный потенциал для роста, и в целом это действительно так.

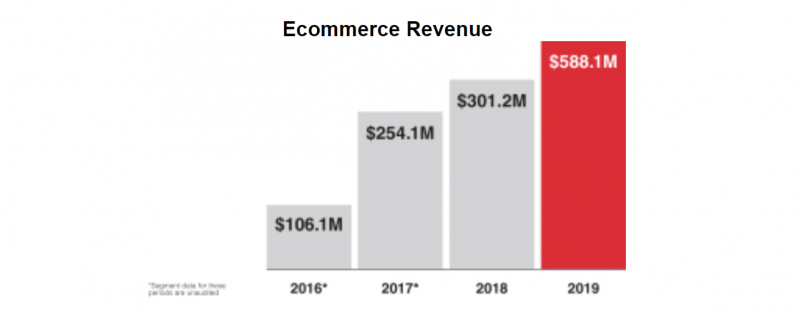

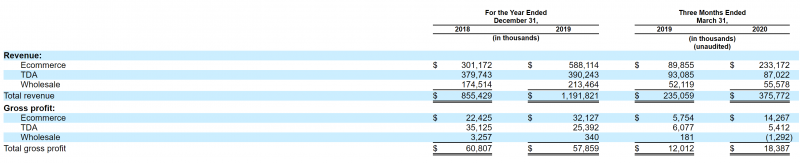

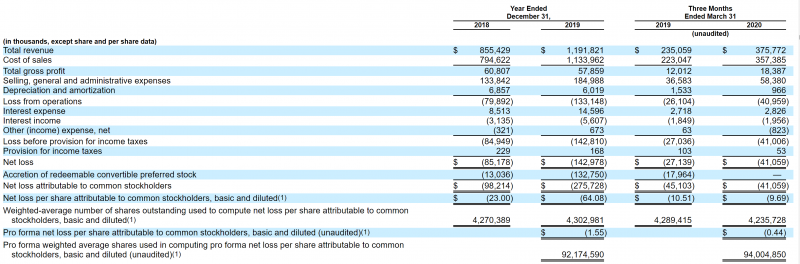

Посмотрим подробнее из чего складывается бизнес Vroom. На самом деле у компании три сегмента бизнеса – E-commerce (онлайн продажи), TDA (оффлайн ритейл продажи) и Wholesale (оптовые продажи). E-commerce растет огромными темпами – почти на 100% в год в 2019 году и даже быстрее в первом квартале 2020. Остальные два сегмента стагнируют, но они не являются фокусом компании. Также стоит заметить, что бизнес имеет очень низкую маржинальность – валовая маржа составляет всего 5% от выручки.

Низкая маржа от продажи авто не покрывает постоянных затрат компании, из-за чего бизнес убыточен, причем убыток растет с ростом масштаба бизнеса. Интересный факт, что постоянные расходы во всех периодах равны 15-15.5% от выручки – похоже на то, что компания таргетирует определенный уровень рентабельности (пусть и отрицательной), иначе сложно объяснить такое постоянство. Одна из потенциальных проблем, которые сразу становятся видны – компании будет сложно стать прибыльной в ближайшее время, так как продажа авто априори является очень низкомаржинальным бизнесом (валовая маржинальность 15% вряд ли достижима), т.е. компании нужно кратно вырасти в размере при ограниченном росте фиксированных расходов, чтобы стать прибыльной.

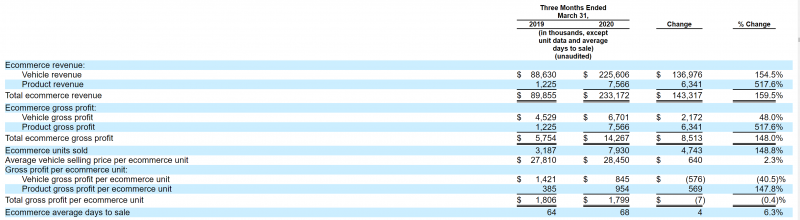

Посмотрим подробнее, на чем зарабатывает Vroom – в первую очередь нас интересует растущий E-commerce сегмент. Есть две основные статьи доходов – наценка при продаже автомобилей и дополнительные услуги, которые включают в первую очередь финансовые продукты, связанные с покупкой авто – долговое финансирование, страховку и т.д. Маржинальность продажи авто составляет 3-5% и ее сложно значительно увеличить, учитывая специфику бизнеса (но можно увеличивать в абсолюте с ростом количества продаваемых машин), в то время как в продаже дополнительных услуг, вероятно, есть потенциал для роста.

Если посмотреть на структуру расходов, компания тратит основные средства на персонал и маркетинг. Расходы на персонал растут медленнее выручки, что хорошо, но расходы на маркетинг увеличиваются очень быстро, даже быстрее роста E-commerce бизнеса, что не очень хорошо – клиенты используют Vroom в лучшем случае один раз в несколько лет (чаще машину почти никто не меняет), т.е. компании постоянно нужно привлекать новый траффик, чтобы растить бизнес.

Отдельно несколько слов про влияние ситуации с коронавирусом на бизнес компании. Он на удивление оказался весьма умеренным, а сегмент E-commerce и вовсе поставил новый рекорд в апреле. Правда компании пришлось для этого снизить свою маржу с 1800 до 1200 долларов за авто, но в условиях, когда многие отрасли вообще встали, а продажи авто значительно снизились, это очень неплохой результат.

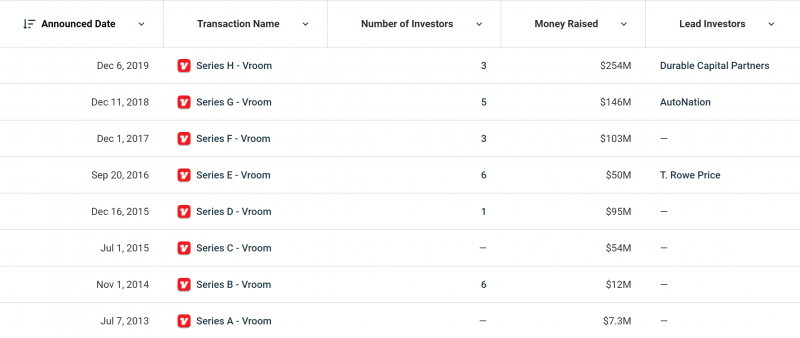

С точки зрения команды и структуры инвесторов Vroom выглядит отлично. Основатель и CEO Vroom – бывший CEO Priceline (в свое время Priceline купил Booking и сменил название всего холдинга на Booking, так как сейчас это основной актив). В составе инвесторов General Catalyst, T. Rowe Price, Durable Capital Partners, Altimeter Capital – топовые венчурные/инвестиционные фонды. Vroom привлек в сумме 720 млн венчурных инвестиций, почти в каждом раунде у компании росла оценка и объем привлеченных средств, что обычно является хорошим сигналом.

Сейчас Vroom хочет привлечь 356 миллионов долларов в ходе IPO (около 330 млн останется у компаний после издержек на размещение). В дополнение к имеющимся 170 млн долларам в банке это даст 500 млн долларов кэша на балансе. У компании есть специфический долг на 165 млн долларов, но это краткосрочное финансирование для выкупа авто и последующей перепродажи – цикл продажи Vroom в среднем занимает около 2 месяцев, так что это просто оборотный капитал для финансирования операционной деятельности. С текущей отрицательной маржинальностью и с учетом потенциального роста бизнеса у Vroom хватит кэша на 1.5-2 года операционной деятельности – неплохо, но создает значимые риски в среднесрочной перспективе, так как вряд ли компания за это время успеет стать прибыльной.

Новая стратегия участия в IPO

Я сейчас нахожусь в процессе большого ресерча по IPO, который еще никто не делал на российском рынке. Результатом будет подсчет реальной доходности участия в IPO (с учетом аллокаций, комиссий и т.д.), а также анализ различных стратегий, которые можно потенциально использовать (участвовать везде равными долями, участвовать везде по максимуму и т.д.).

Пока не закончил анализ, но из того, что уже успел посмотреть, сделал несколько выводов:

- Я, пожалуй, слишком консервативно подходил к анализу и отсекал много IPO, которые показывали хорошую доходность, так как мне что-то не нравилось в их бизнесе или считал оценку на IPO завышенной. В результате все IPO, в которых участвовал, показывали как минимум неплохой рост в первые дни после размещения, так как я их тщательно фильтровал, но с точки зрения абсолютной доходности было бы выгоднее немного опустить планку и также участвовать в IPO, имеющих чуть более высокие риски, что я и буду делать далее.

- С учетом новой политики Фридома по отношению к аллокациям поддержанием высокого рейтинга становится не менее важным, чем непосредственно анализ IPO. В последних размещениях постоянная часть аллокации (которую получают все клиенты) почти для всех IPO была всего 1-3%, а остальная часть привязана к рейтингу клиента, т.е. с низким рейтингом участие в IPO становится бессмысленным.

- При условии аллокаций ближе к верхней границе диапазона участие в IPO позволяет получить хорошую доходность на задействованный капитал даже с учетом всех ограничений и рисков (значительно выше рынка, но значительно ниже, чем показывает Фридом).

В результате я решил изменить свою стратегию. На этой неделе заведу на счет во Фридоме дополнительные средства, откуплю там часть позиций, для которых не требуется счет в IB, плюс поэкспериментирую с несколькими идеями, как генерировать оборот (=комиссии Фридому, что вроде как является ключевым фактором для более высокой аллокации), при этом минимизируя риски и издержки для счета. Будет интересно посмотреть, как это отразится на рейтинге в последующих IPO, хотя, конечно, есть проблема, что он очень непрозрачен, и не факт, что эти действия окажут значимый положительный эффект.

Также буду участвовать в большем количестве IPO, так как это тоже, по идее, позитивно влияет на рейтинг, плюс исходя из проделанного к текущему моменту анализа выгоднее, чем жестко фильтровать и пропускать большую часть размещений. Естественно, это не значит, что буду участвовать во всем подряд (IPO с явными высокими рисками буду пропускать), и я по-прежнему буду варьировать размер позиции в зависимости от степени уверенности. Ключевая разница в том, что раньше в случае сомнений я почти всегда пропускал IPO, а теперь чаще буду участвовать, просто ограничивая объем заявки. К тому же ситуации, когда IPO обваливается с первых дней торгов случаются довольно редко, а в случае ухудшении ситуации на рынке всегда можно захеджировать все позиции в IB.

Я подробно расскажу о результатах анализа и его выводах для дальнейшей стратегии участия в IPO на вебинаре 14 июня. А чуть позже сделаю обновление в разделе с IPO на основе собранной информации и проделанного анализа – думаю все, кто участвует в IPO, оценят 🙂

Итого

Ранее я бы с высокой вероятностью пропустил участие в IPO Vroom, так как считаю, что бизнес модель компании имеет значимые риски. Бизнес Vroom убыточен и останется таковым в обозримом будущем, а текущая оценка компании предполагает мультипликатор к валовой прибыли = 35, что очень много, учитывая ограниченный потенциал для роста маржинальности бизнеса.

Однако, как описал выше, я решил немного снизить планку требований, и в данном случае Vroom проходит. Если немного отвлечься от оценки бизнеса (которая не так важна на текущем безумном рынке), то идея компании неплохо продается – сильная команда, именитые инвесторы, большой разрозненный неэффективный рынок, на котором компания может кратно вырасти и т.д.

Буду участвовать в IPO ограниченным капиталом. Под ограниченным капиталом я по умолчанию (в том числе в данном случае) понимаю примерно 3-5% портфеля, если не сказано иного.

P.S.

В рамках текущего анализа и предстоящего обновления раздела с IPO я собираю максимальное количество информации об уже прошедших размещениях и буду это делать для последующих. Хочу попросить небольшого вовлечения от тех, кто также участвует в IPO – это поможет сделать текущий и дальнейший анализ более полным и качественным.

Просьба простая – для IPO, в которых вы участвуете, писать в комментариях размер вашей аллокации и примерную структуру/активность счета во Фридоме (какие активы у вас на счете, как часто совершаете сделки и т.д.). Информация об аллокациях поможет собрать более полную статистику, которая будет в обновленном разделе с IPO, а информация о составе/активности счета, возможно, поможет эмпирически понять драйверы, влияющие на рейтинг и аллокацию.

Также буду благодарен, если отпишитесь об уже прошедших ранее IPO здесь или в соответствующих постах. Будет здорово, если вы участвовали в IPO LYRA, PASG, BEAM, PPD и ONEM и найдете у себя в почте письмо от Фридома о базовой и переменной части аллокации – мне ее сейчас не хватает, чтобы составить полную картину об IPO, проходивших в этом году. Письмо имеет стандартную тему “Данные, определяющие долю удовлетворения Вашей заявки на заключение форвардного контракта”, а сама информация выглядит так (ниже мой рейтинг для недавнего IPO ZI):

Базовая часть: 3 %

Переменная часть: 57.057 %

Ваш рейтинг, используемый для расчета доли удовлетворения вашей заявки: 0.3914244

Если вы не хотите делиться этой информацией публично, можно также написать на почту info@longterminvestments.ru.

Update 10.06.2020

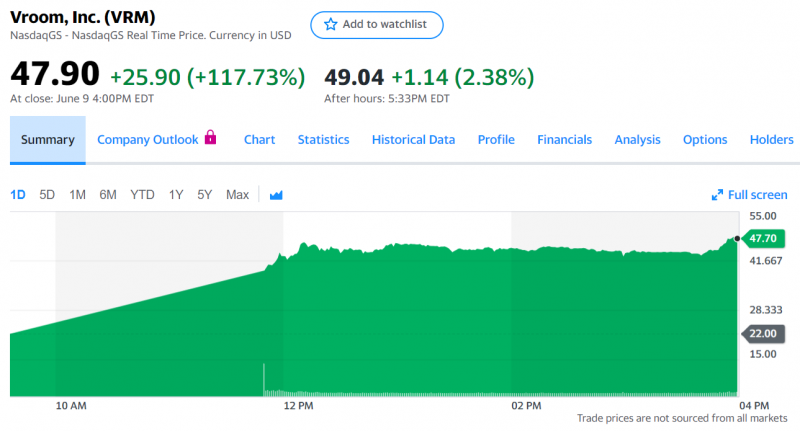

IPO Vroom превзошло ожидания – акции выросли на 117.7% в первый день торгов. Но аллокация оказалась смешной – всего 2%. Фридом почему-то снизил мой рейтинг до 0.075 (был 0.39 в прошлый раз), может быть из-за пропуска нескольких предыдущих IPO. Но даже с высоким рейтингом аллокация была бы достаточно низкой.

Закрытие позиции 14.09.2020

В пятницу закрыл позицию после окончания трехмесячного локапа – как раз пригодятся средства для новых IPO на предстоящей неделе. В июле хеджировал 50% позиции шортом в IB, когда цены были немного ниже текущих, с учетом шорта доходность 118%. Если бы не хеджировал, было бы чуть больше – 129% (считаю цену закрытия торгов в пятницу в обоих случаях). В целом, отличный результат, правда позиция была небольшой.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: