Summary

Компания: Lemonade

Тикер: LMND (NYSE)

Дата размещения: 02.07.2020

Дата окончания приема заявок: 30.06.2020

Диапазон размещения: $23-26

Оценка компании: $1345 млн

Объем размещения: $269 млн

Рейтинг: 2 из 5, не участвую

Анализ компании

Lemonade – американская страховая компания, которая позиционирует себя как технологическую компанию в своей сфере. С самого начала описания бизнеса компания использует очень много красивых фраз про AI, чат-ботов, анализ данных, поведенческую экономику и т.д., хотя по факту у нее достаточно традиционный бизнес – продажа страховок от несчастных случаев для арендаторов и владельцев недвижимости. Вообще, когда компания слишком часто упоминает различные технологии в описании бизнеса, это во многих случаях является негативным сигналом.

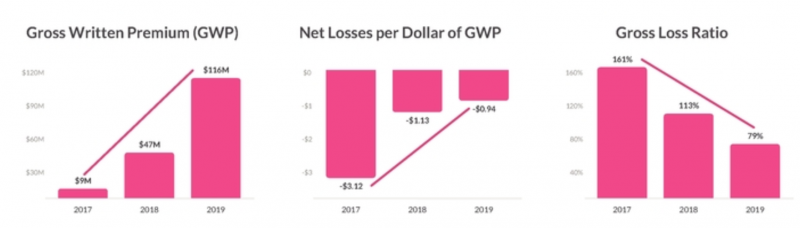

Бизнес компании очень быстро растет, но пока несет очень большие убытки. На каждый доллар выписанной страховой премии Lemonade получает почти доллар убытка – это лучше, чем 3 доллара убытка два года назад, но все равно очень много. До 2019 года компания вообще работала в убыток с точки зрения юнит-экономики – страховые выплаты превышали собранные премии.

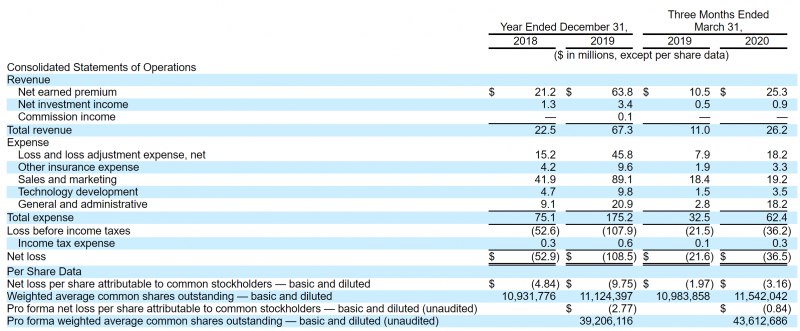

Выручка компании выросла в 3 раза за 2019 год и в 2.5 раза за первый квартал 2020 года – это очень много. Но есть проблема – убытки растут вместе с выручкой. Хотя в процентах от выручке убыток сокращается, в абсолюте он очень большой.

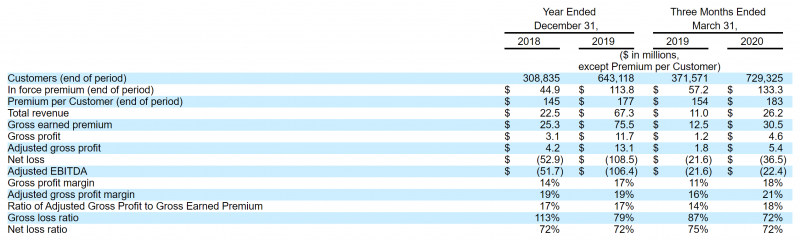

С точки зрения отношения расходов к валовой прибыли бизнес выглядит не очень здоровым, например, за последний квартал на 4.6 млн валовой прибыли было 40 млн расходов.

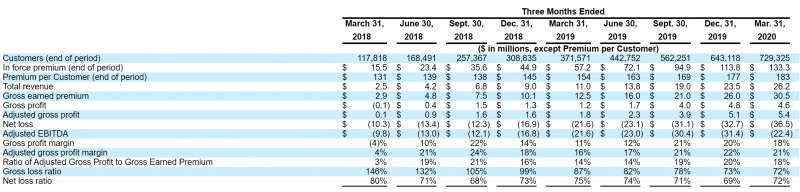

Квартальная динамика – быстрый рост бизнеса и увеличение убытков вместе с ним. Интересно сравнить динамику Gross loss ration и Net loss ratio – разница между ними в том, что Lemonade перепродает свои страховые контракты компаниям, которые занимаются перестрахованием. Это снижает риски компании, но и сокращает ее потенциальный доход.

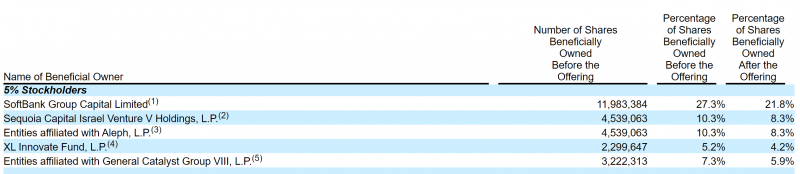

Причина таких огромных убытков становится во много понятна, если посмотреть на состав инвесторов – крупнейшую долю занимает Softbank, который любит вливать кучу денег в компании, в которые инвестирует. Или по крайней мере любил так делать раньше до истории с WeWork. Вообще Softbank – очень специфический инвестор, и компании, в которых он крупный акционер, имеют неоднозначную репутацию. Правда в данном случае среди акционеров также топовые фонды – Sequoia (правда израильский офис) и Genetal Catalyst.

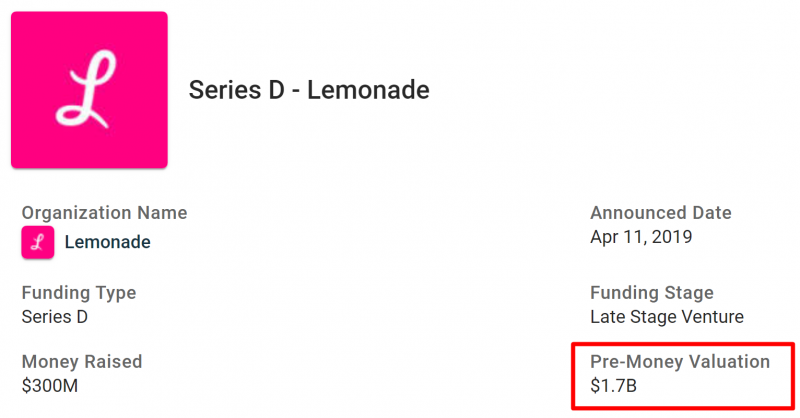

Интересно, что в последнем раунде инвестиций Lemonade оценили в 1.7 млрд долларов, а на IPO компания выходит по оценке 1.35 млрд долларов – похоже Softbank опять переплатил.

Организуют IPO Goldman Sachs, Morgan Stanley и пара менее известных банков.

Итого

Мне не нравится бизнес Lemonade и в нем достаточно много красных флагов – большие убытки, которые растут вместе с бизнесом (хоть и не так быстро), слишком много упоминаний “хайповых” технологий, хотя по своей сути это страховой бизнес, SoftBank в акционерах, который после истории с WeWork и другими неудачами последних месяцев многие считают токсичным. Также оценку компании снизили на IPO относительно последнего раунда, что также не является позитивным сигналом. Кроме того, Lemonade стоит около 15 годовых выручек и около 100 валовых прибылей по цене IPO, что мягко говоря не дешево.

В последнее время я участвовал во всех IPO, чтобы посмотреть, окажет ли это положительный эффект на рейтинг во Фридом Финансе. Сначала рейтинг действительно вырос до 0.6, однако в последних IPO снова упал до 0.44, т.е. логика пока не понятна и рейтинг выглядит довольно рандомным. Попробую теперь обратный эксперимент – не буду участвовать в IPO даже минимальной заявкой и посмотрю, окажет ли это значимый негативный эффект на рейтинг, тем более во втором сегодняшнем IPO Accolade я тоже не планирую подавать большую заявку.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: