Summary

Компания: JFrog Ltd.

Тикер: FROG (NASDAQ)

Дата размещения: 16.09.2020

Дата окончания приема заявок: 14.09.2020 в 20:00 по Москве

Диапазон размещения: $33-37

Оценка компании: $3104 млн

Объем размещения: $405 млн

Андеррайтеры: Morgan Stanley/ J.P. Morgan/ BofA Securities

Проспект IPO: форма S1/A

Рейтинг: 3 из 5, не участвую в IPO

Анализ компании

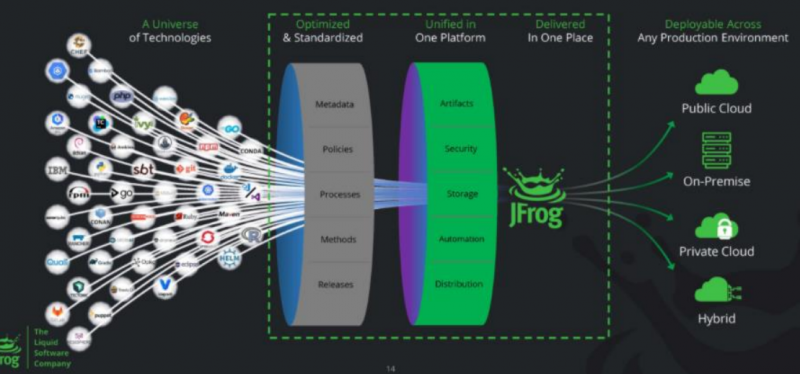

JFrog Ltd. (NASDAQ: FROG) – израильская технологическая компания, которая разработала собственную платформу для непрерывного обновления программного обеспечения (ПО).

ПО, написанное разработчиком в исходном коде, не может быть развернуто в среде выполнения. Чтобы ПО работало, исходный код преобразуется в исполняемые двоичные файлы, которые в свою очередь уже могут быть поняты и запущены на сервере или устройстве. Компаниям необходимы инструменты, которые могут превращать исходный код в двоичные файлы, хранить эти файлы и управлять ими, а затем создавать ПО путем комбинации одного или нескольких таких файлов, которые могут быть запущены в среде выполнения. JFrog создала такую платформу с инструментами и назвала ее JFrog Artifactory. Таким образом, платформа позволяет компаниям непрерывно обновлять ПО.

Одно из преимуществ платформы JFrog – автоматическая интеграция почти с любой из сред разработки:

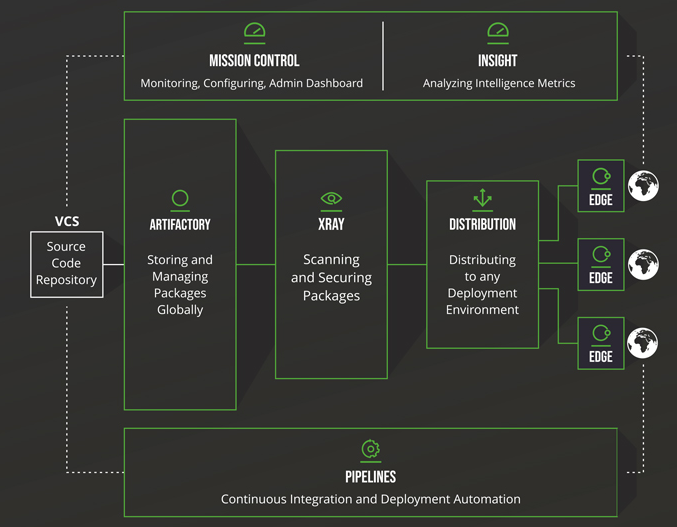

Сама платформа состоит из нескольких продуктов:

JFrog Pipelines. Инструмент непрерывной интеграции, отвечающий за автоматизацию и организацию перемещения программных пакетов через платформу. Включает в себя создание, компиляцию и управление пакетами на протяжении всего рабочего процесса DevOps.

JFrog Xray. Инструмент непрерывно сканирует всю платформу, чтобы защитить все пакеты, хранящиеся в ней. JFrog Xray способен разбивать и понимать программные пакеты на двоичном уровне, используя метаданные, хранящиеся в JFrog Artifactory, чтобы точно выявлять потенциальные уязвимости.

JFrog Distribution. Данный инструмент обеспечивает надежное, масштабируемое и безопасное распространение программных пакетов внутри компании.

JFrog Artifactory Edge. В режиме реального времени автоматически обновляет отдельные устаревшие модули кода.

JFrog Mission Control. По сути данный инструмент является панелью управления, с помощью которой можно посмотреть и настроить различные рабочие процессы в различных средах.

JFrog Insight. Аналитический инструмент интегрируется с другими продуктами компании, обрабатывает и собирает ключевые показатели и предоставляет полезную информацию разработчикам.

На данный момент у компании 5800+ клиентов более чем в 90 странах, 75% компаний из списка Fortune 100. Клиенты компании работают в разных сферах – от розничных продаж и здравоохранения, до банкинга и технологического сектора.

Рынок DevOps к 2024 компания оценивает в $18 млрд, свой же потенциальный рынок JFrog оценивает в $22 млрд.

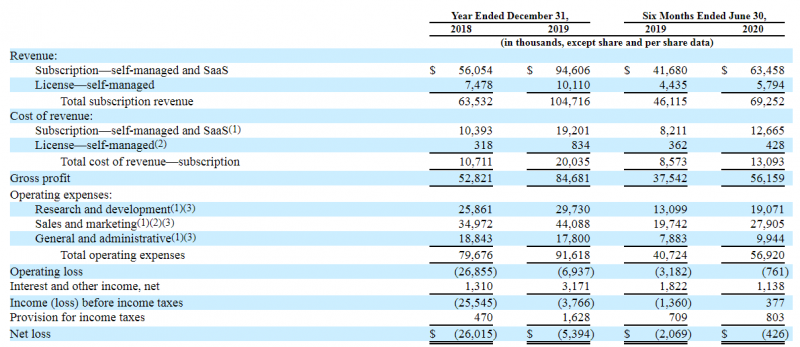

Выручка компании состоит из подписки и доступа к продуктам платформы c последующей поддержкой, обновлениями; и доходов от SaaS подписки, предлагающей доступ к облачному ПО, которое предоставляет компания (Subscription-Self Managed and SaaS) – такие доходы составляют наибольшую часть выручки и признаются постепенно, частями. Меньшую долю занимает Licnese-Self Managed – доступ к дополнительным функциям ПО, данные доходы признаются авансом.

Бизнес компании быстро растет, но пока убыточен. В 2020 году убыток составит менее миллиона, и уже в следующем году компания будет прибыльна. Больше всего JFrog тратит на S&M (53% от выручки в 2018 и 44% в 2019).

В то же время у JFrog положительные операционный денежный поток и FCF, несмотря на отрицательные значения в P&L – достаточно частая ситуация для IT-компаний.

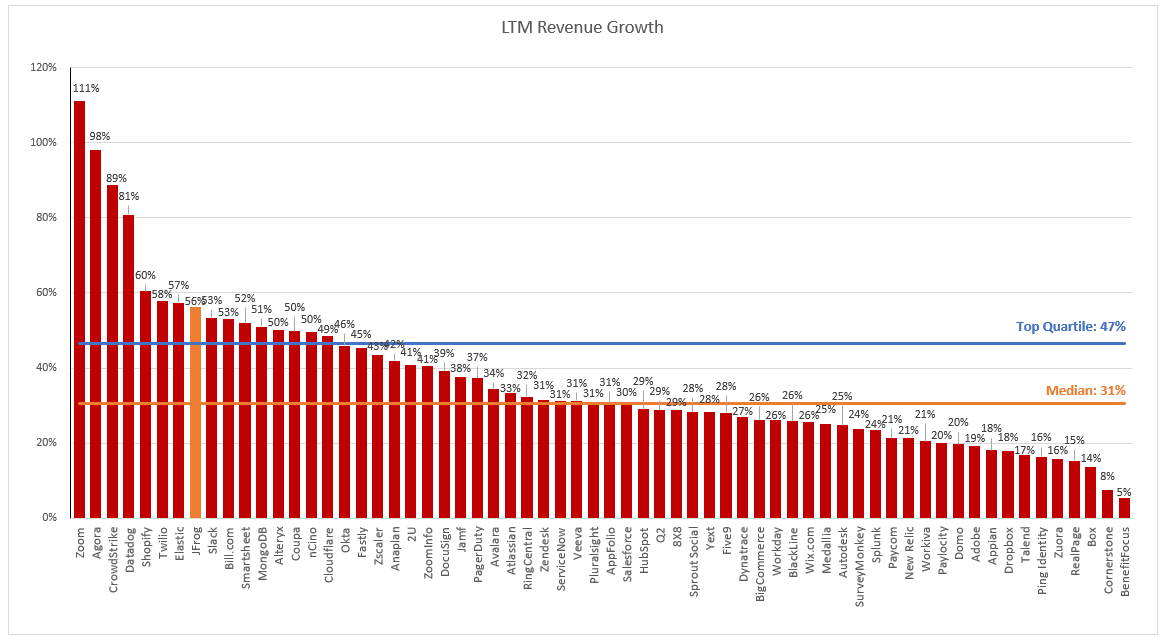

Выручка компании растет на 56% год к году – выше среднего значения среди SaaS компаний.

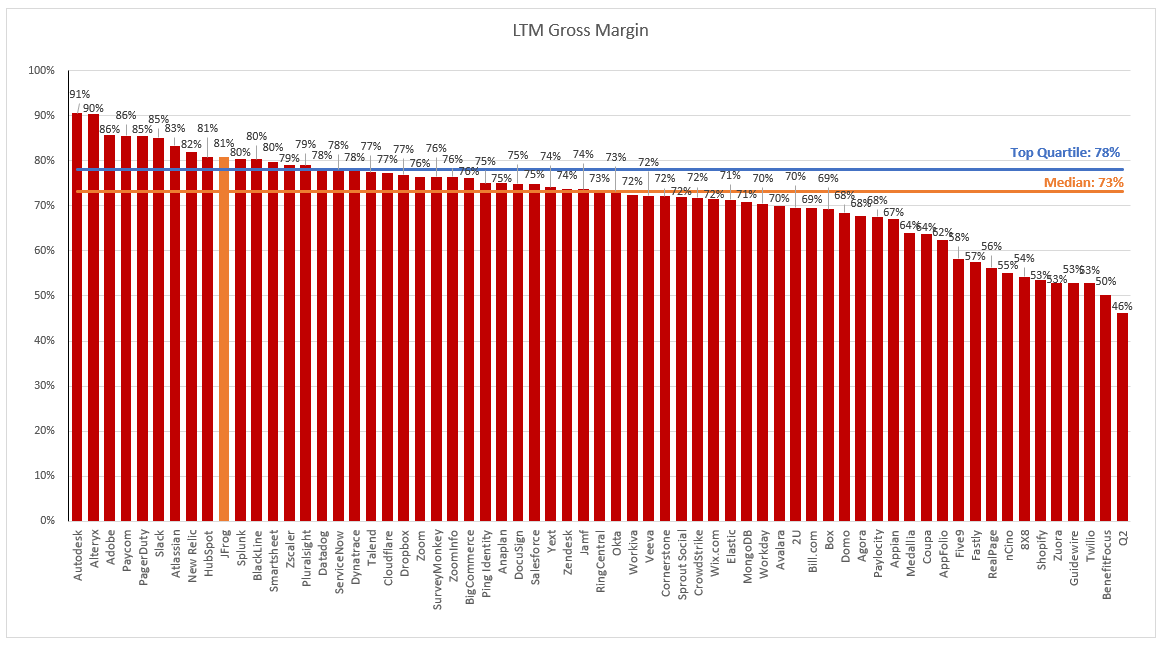

Маржинальность бизнеса компании составляет 81%, что выше среднего значения по рынку.

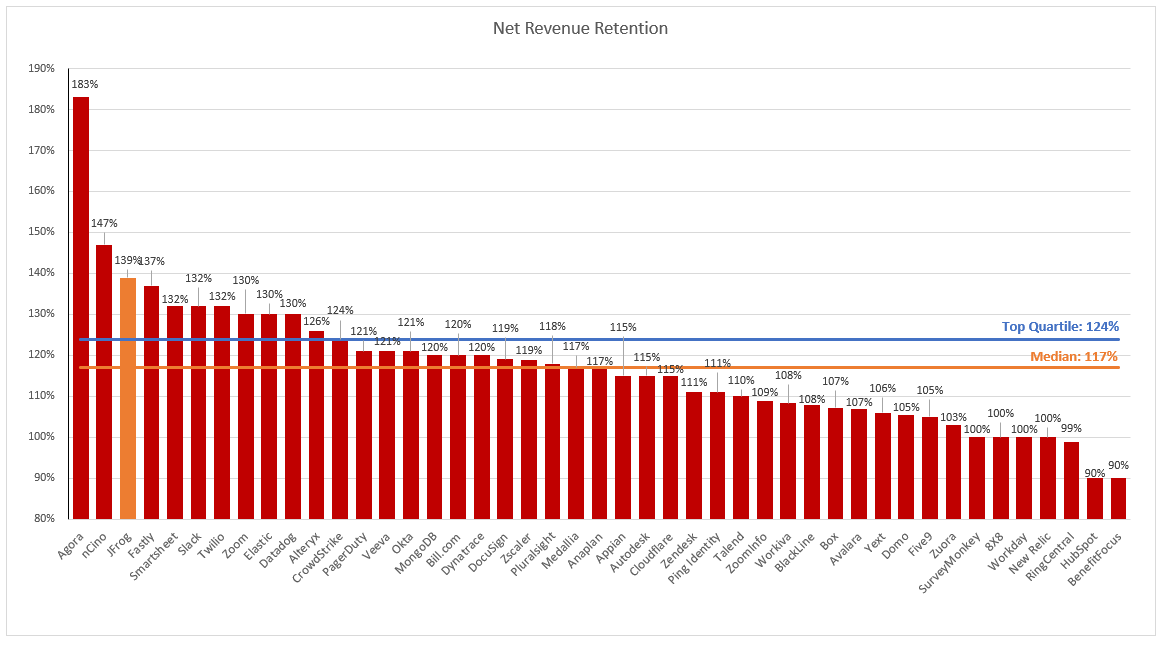

Еще один важный показатель для SaaS компаний – Net Revenue Retention, показывающий, насколько больше действующие клиенты потратили на услуги по подписке, чем год назад. У JFrog одно из самых высоких значений в сегменте – 139%.

За все время своего существования компания привлекла $227 млн, причем последние раунды были довольно давно – в 2018 году.

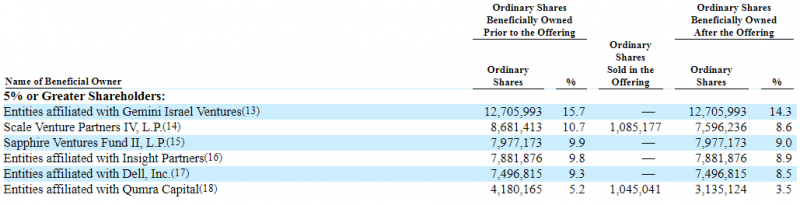

Крупнейшими акционерами JFrog являются венчурные фонды (не очень известные), которые в сумме владеют большей частью акций компании.

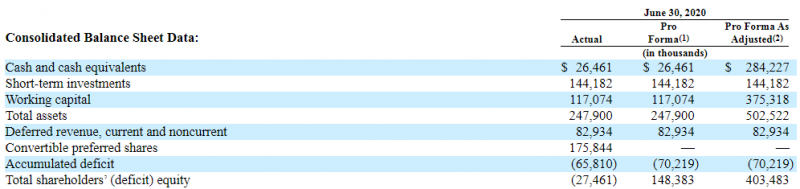

После размещения денежная позиция составит $284 млн, что составляет более 2 годовых выручек – отличный показатель.

Среди андеррайтеров размещения три из четырех крупнейших американских инвестиционных банков.

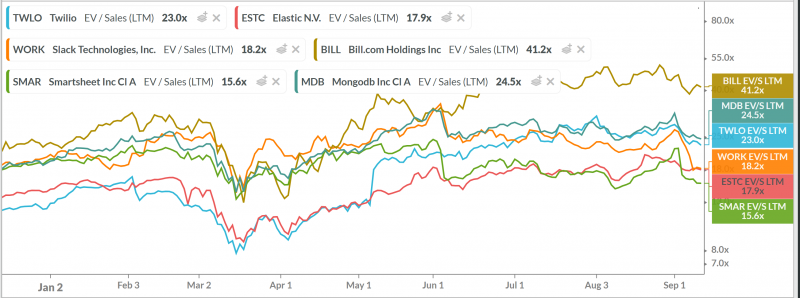

Как и в большинстве случаев с SaaS компаниями, у JFrog отличный бизнес и ключевой вопрос – оценка. По цене размещения EV компании около 2.8 млрд долларов, что дает EV/S LTM около 22. Если сравнить JFrog с другими SaaS компаниями с сопоставимыми темпами роста, это уже недешево – большинство аналогов имеют примерно такие же или даже более низкие мультипикаторы. Хотя есть исключение в виде Bill.com, который торгуется с огромным мультипликатором EV/S > 40. Но в целом ожидать большой рост от текущей цены на IPO, если не будет ускорения роста бизнеса, достаточно сложно.

Итог

Решил пропустить IPO FROG, так как по цене IPO компания уже стоит недешево относительно других SaaS компаний с похожими темпами роста, и отправить все свободные средства в Snowflake – подробнее в отдельном обзоре.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: