Summary

Компания: Confluent

Тикер: CFLT (NASDAQ)

Дата размещения: 24.06.2021

Дата окончания приема заявок: 22.06.2021

Диапазон размещения: $29-33

Оценка компании: $7.8 млрд

Объем размещения: $713 млн

Андеррайтеры: Morgan Stanley/ J.P. Morgan/ Goldman Sachs/ BofA Securities/ Citigroup

Проспект IPO: форма S1/A

Рейтинг: 3 из 5, участвую на 2-3% портфеля

Анализ компании

Confluent (CFLT на NASDAQ) – американская технологическая компания, разрабатывающая ПО, которое разработчики могут использовать для быстрого перемещения данных для использования внутри приложений. Основатели Confluent разработали технологию Apache Kafka внутри LinkedIn и в 2014 году создали отдельную компанию.

Решения Confluent используются для обеспечения структуризации данных в движении, упрощении путей обработки. В основе технологии Confluent лежит Apache Kafka – брокер сообщения с открытым кодом. Kafka – это распределенная система, серверы объединяются в кластеры, а хранение и пересылка сообщений идет параллельно на разных серверах, что дает большую надежность и отказоустойчивость. Даже при выходе из строя нескольких машин, сообщения все еще будут пересылаться и обрабатываться. Также сервис легко масштабируется горизонтально. То есть, для наращивания мощности Apache Kafka достаточно вводить в строй дополнительные серверы.

Когорты ARR (Суммарный ежегодный доход от подписчиков) выглядят впечатляюще – рост происходит, как за счет прихода новых пользователей, так и за счет увеличения трат старых.

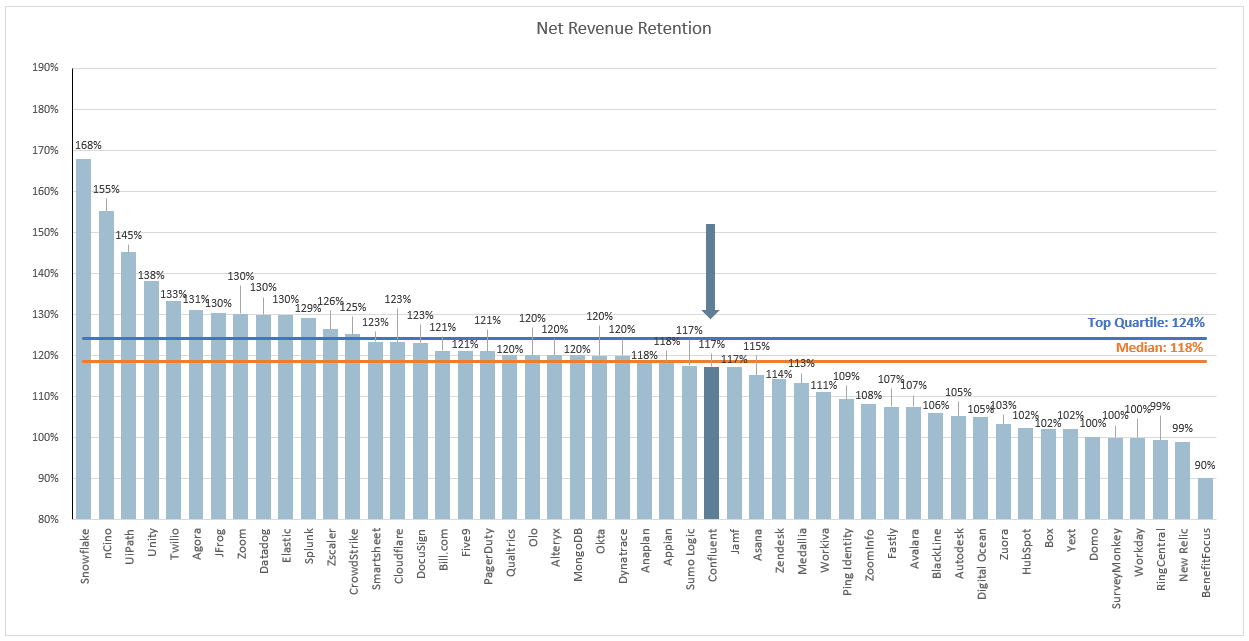

Об этом же свидетельствует метрика Dollar-based net retention rate, которая показывает, на сколько больше денег действующие клиенты стали тратить на продукты компании, чем годом ранее. У Confluent NRR составляет 117%, что соответствует средним значениям по индустрии.

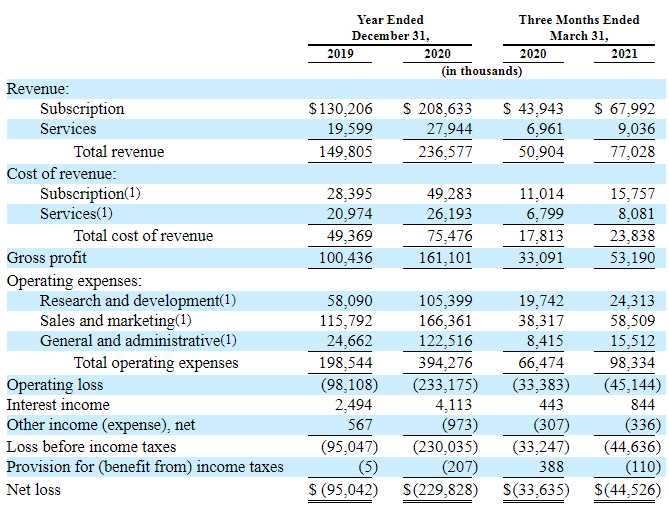

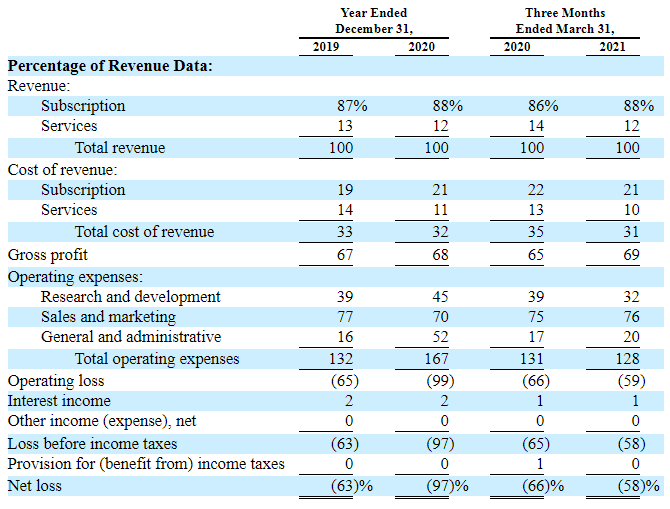

В 2020 бизнес Confluent вырос на 58% до $237 млн – это очень хороший рост даже для SaaS компании, при этом большую часть выручки составляют доходы от подписки на свою платформу – порядка 88%, оставшаяся часть приходится на доходы от оказания сервисных услуг.

Как и у большинства технологических компаний, у Confluent высокая маржинальность бизнеса – около 70%. Структура расходов также типична для SaaS компании – основные траты приходятся на продажи и маркетинг, хотя в исследование и разработку Confluent вкладывает достаточно крупные суммы – около 40-45% от выручки. Компания пока несет значительные убытки, что часто бывает на стадии быстрого роста.

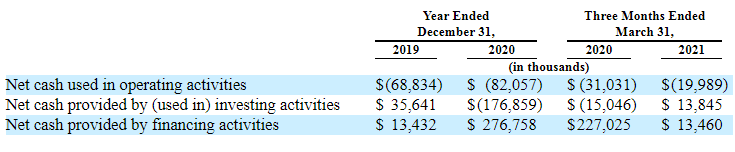

Операционный денежный поток отрицательный, хотя убыток меньше, чем в P&L.

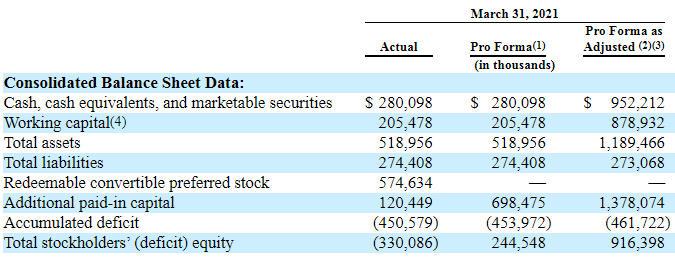

В ходе размещения Confluent планирует получить около $670 млн, которые в сумме с текущей позицией составят около $952 млн.

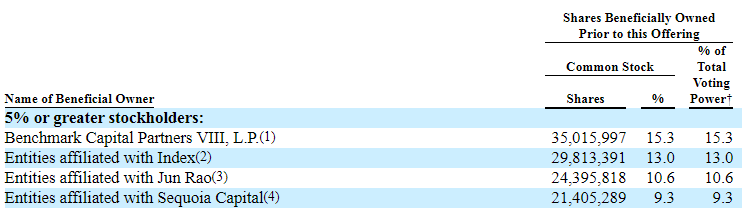

Среди акционеров у Confluent достаточно известные венчурные фонды, включая Sequoia Capital и Benchmark, которые владеют 48% акционерного капитала компании.

Андеррайтерами размещения выступают 4 из топ-4 американских инвест банков.

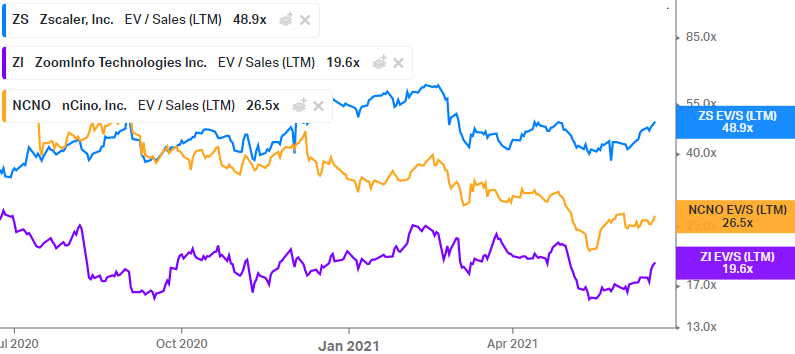

При EV в $6.9 млрд и LTM выручке в $263 млн, мультипликатор EV/S LTM составляет 26. У SaaS компаний с похожим профилем по темпам роста и маржинальности мультипликаторы сильно разнятся (EV/S от 20 до 50), поэтому сложно однозначно сказать, насколько дорого или дешево стоит Confluent относительно рынка (в абсолютных значения 26 выручек это много, конечно).

Итог

SaaS бизнесы с высокими темпами роста как Confluent обычно показывают положительную динамику после IPO, но с учетом высокой оценки компании мне больше нравится Doximity. В Confluent буду участвовать на 2-3% портфеля.

Закрытие позиции 28.09.2021

Закрыл вчера позицию в CFLT после окончания трехмесячного локапа. Позицию не хеджировал, с учетом комиссии получилась отличная доходность в размере 76%. В качестве цены фиксации идеи беру цену котировки на закрытие торгов в понедельник

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: